首页 > 正文

拆财报|净利润持续大增,10天内却三降硅片价格,隆基股份在怕什么?

2020-04-23 21世纪经济报道 21财经APP 南财AI新闻实验室 李明

4月22日晚间,隆基股份同时披露2019年年报和2020年第一季度报告。2019年隆基股份实现营业收入328.9亿,同比增长49.6%;实现归母净利润52.8亿,同比增长106.4%。2020年第一季度营业收入86亿,同比增长50.6%;实现归母净利润18.6亿,同比增长204.9%,整体符合市场预期。

隆基股份作为全球单晶硅龙头,4月17日再次下调单晶硅片报价0.34元/片,降幅超过10%。这也是隆基股份在10天之内的第二次降价、一个月之内连续三次下调单晶硅片价格,这是否会引起行业“价格战”?2019年的“疯狂投资”是否可持续?南财AI新闻实验室来为大家拆一拆。

存货积压产能消化力堪忧

据南财AI新闻实验室“财报测一测”AI测评显示,隆基股份2019年测评结果较2018年整体能力明显提升。除了偿债能力与2018年持平外,其他各项能力较2018年均实现有效提升,其中,成长能力增加至5颗星。

通过查阅隆基股份近三年财务数据,可以看到公司近三年存货连续增加,与此同时,公司的在建工程却持续发力,2019年增幅为234.9%达到28.8亿元。

隆基股份的存货主要体现在原材料上,由2018年末的11.02亿增加至2019年末的18.87亿,增幅达71.2%,主要原因是公司组件海外销量增加和公司生产规模持续扩大。

隆基股份的海外收入占公司营收38%,而在2019年亚太地区已经出现营收下滑22.38%的情况下,叠加2020年初以来疫情的影响,全球供应链放缓,需求减少,隆基股份2020年第一季度在建工程增加量却达到2019年的八成,存货增加更是远超2019年全年,公司的产能消化力成为市场关注的焦点。

据研究机构IHSMarkit和BNE预测,2020年全球新增光伏装机将出现下滑,而海外市场出口占比较大的光伏企业肯定会受到影响,隆基股份可能也会受到一定的影响。

高应收高负债下疯狂扩产

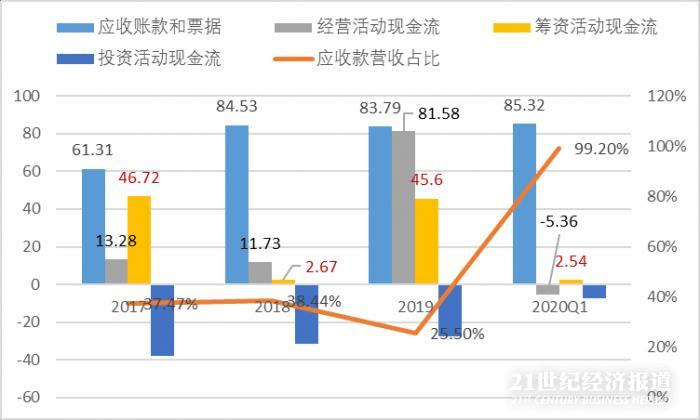

从公司年报披露数据来看,公司近三年应收账款和应收票据增长较快,营收占比维持在25%以上,2020年第一季度应收款项和营收基本持平。

在公司财务数据中发现,隆基股份近三年虽然经营活动现金流不断增加,但是投资活动现金流一直保持负数,因而公司现金流对筹资活动依赖度较高。另外,公司自从上市以来的连年融资扩张,也使得公司负债逐年增加,2017-2019年负债分别为186.4亿、228.3亿、310.1亿。

世界各国均很重视光伏产业发展,过去几年包括欧盟、美国、印度在内多次对我国光伏企业发起反倾销、反补贴的“双反”调查,而隆基股份近四成收入来自海外,行业国际坏境的变化给隆基股份未来发展带来一丝隐忧。

10天三度降价

据同花顺数据显示,在电气设备-电源设备-光伏设备的三级行业分类中,隆基股份2019年年报数据多项指标均处于行业头部,净利润行业第一,营收行业第二,净资产收益率行业第二,公司行业龙头地位稳固。

数据来源:PV InfoLink

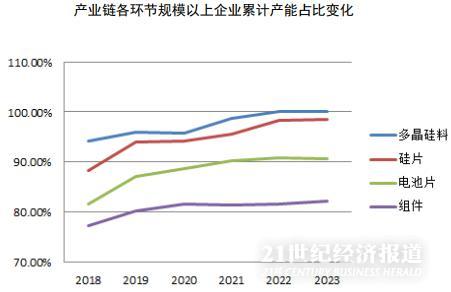

光伏行业近些年竞争激烈,马太效应明显。根据PV InfoLink的数据显示,光伏产业链各环节规模以上企业的产能占比不断集中,其中多晶硅料有望在2022年实现100%占比,市占率较小的企业生存愈发艰难。

隆基股份经过多年快速扩张发展,凭借其在资金、技术、规模和品牌等方面的优势,不断提升市占率,其2019年在全球单晶硅片市场占比提高至46%。

然而进入2020年,隆基股份在3月25日、4月8日和4月17日分别降价,经过三次降价后,隆基股份的P型M6单晶硅片价格每片下跌0.55元,跌幅达15%;同行业上市公司通威股份也下调了单多晶硅电池价格,降价约0.14元。一场“价格战”似乎拉开帷幕,隆基股份用利润换市场能否实现有待验证。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号