首页 > 正文

宏观点评 | PPI同比见底——2020年5月物价数据点评

2020-06-10 招商银行研究 招商银行

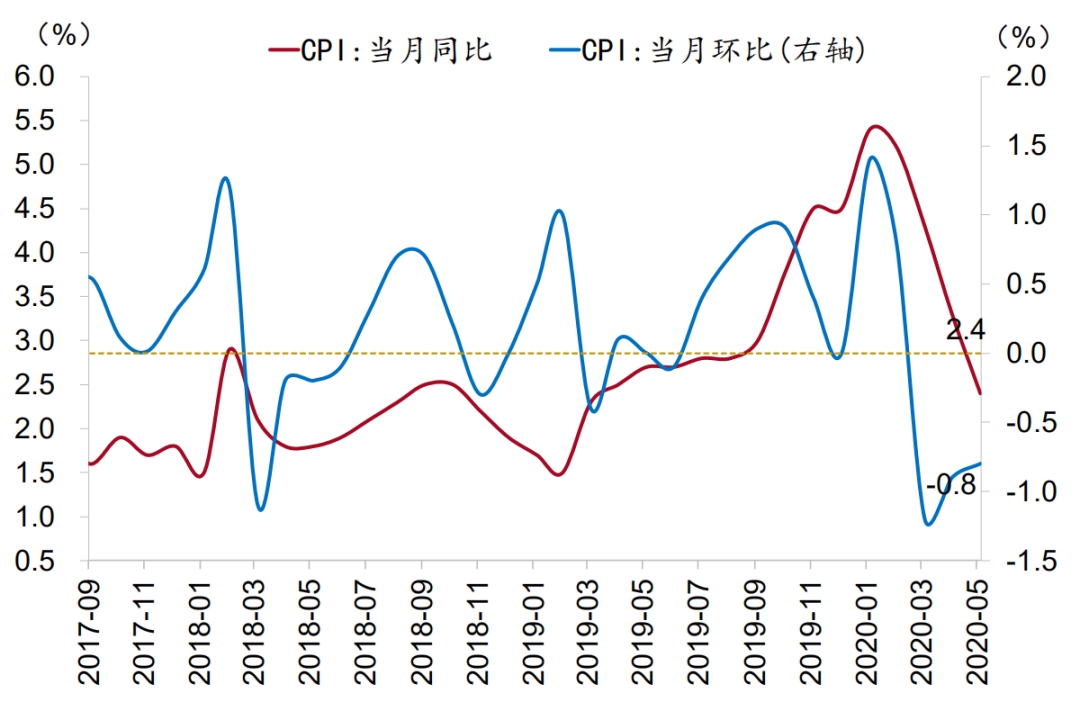

2020年5月CPI同比2.4%(市场预期2.7%),前值3.3%。PPI同比-3.7%(市场预期-3.2%),前值-3.1%。

一、CPI:肉、果、菜、蛋拖累增速下行

5月CPI同比2.4%,较前值-0.9个百分点,略低于市场预期,主要受到猪肉价格涨幅收窄影响。

图1:CPI同比增速继续回落

资料来源:WIND、招商银行研究院

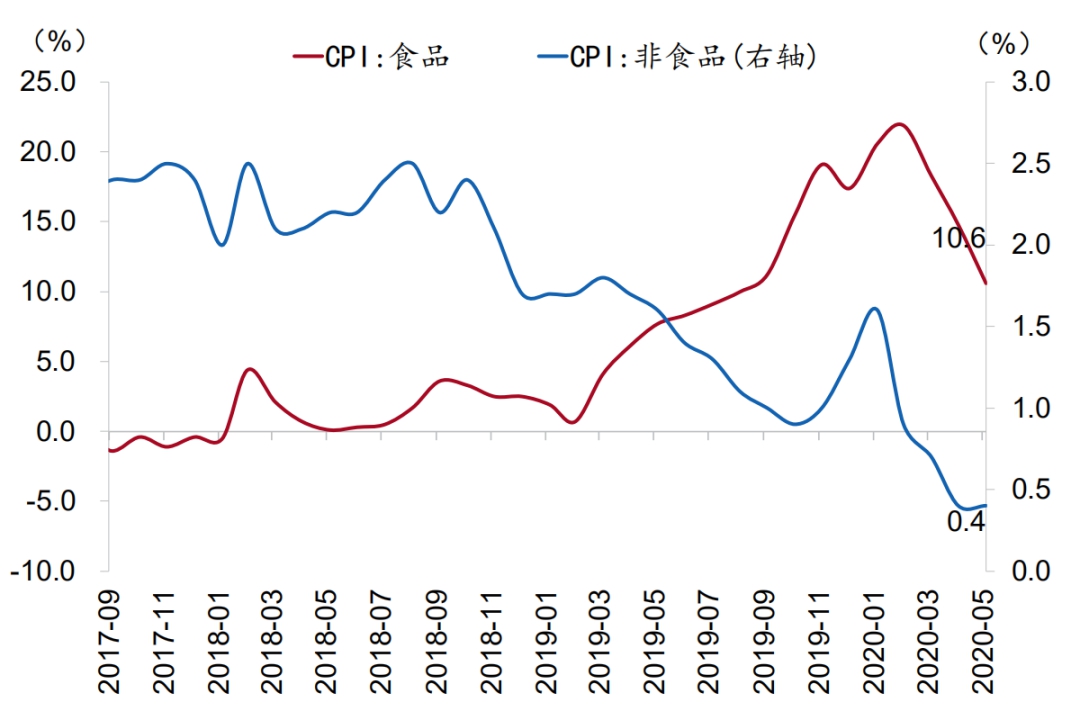

(1)食品项涨幅收窄驱动CPI增速下行。5月食品分项同比涨幅由前值14.8%下滑至10.6%,影响CPI同比增速约2.1个百分点(较前值下滑0.9个百分点),其中主要受5月食品价格环比下跌影响,同时也受食品分项价格基数小幅走高影响。分结构来看,CPI食品价格同比增速下滑的首要驱动因素是猪肉,5月猪肉价格同比涨幅收窄至81.7%,较前值下滑15.2个百分点。其次是鲜果分项,5月鲜果价格同比跌幅扩大至-19.3%,增速较前值下滑8.8个百分点。再次是鲜菜分项,5月鲜菜价格同比跌幅扩大至-8.5%,增速较前值下滑4.8个百分点。此外,蛋类价格同比跌幅也有显著扩大。

图2:食品项驱动CPI增速下滑

资料来源:WIND、招商银行研究院

(2)非食品项增速与前值持平。5月非食品项同比涨幅与前值持平于0.4%,拉动CPI同比增速0.3个百分点(较前值持平)。分结构来看,虽然石油价格于5月上涨,但国内汽油价格有所下跌,因此居住与交通和通信分项价格同比跌幅稍有扩大;教育文化和娱乐分项在低基数影响下,涨幅有所扩大;其他用品和服务分项价格同比增速有所提升;生活用品和服务、服装分项价格同比与上月持平。

前瞻地看,未来CPI通胀下行态势依旧,关键因素有三:一是猪肉价格。能繁母猪存栏数量于2019年四季度以来不断增长,未来猪肉供给大概率逐步增加,驱动猪肉价格增速进一步下行。二是石油价格。原油供给收缩、需求缓慢修复的背景下油价开始反弹,将对未来非食品价格构成一定支撑。三是大宗商品价格。当前大宗商品价格已经出现上涨,随着国内“宽信用”政策效果逐步显现,未来非食品价格有望得到一定支撑。但另一方面,疫情和经贸形势的反复也可能对CPI通胀形成压制。

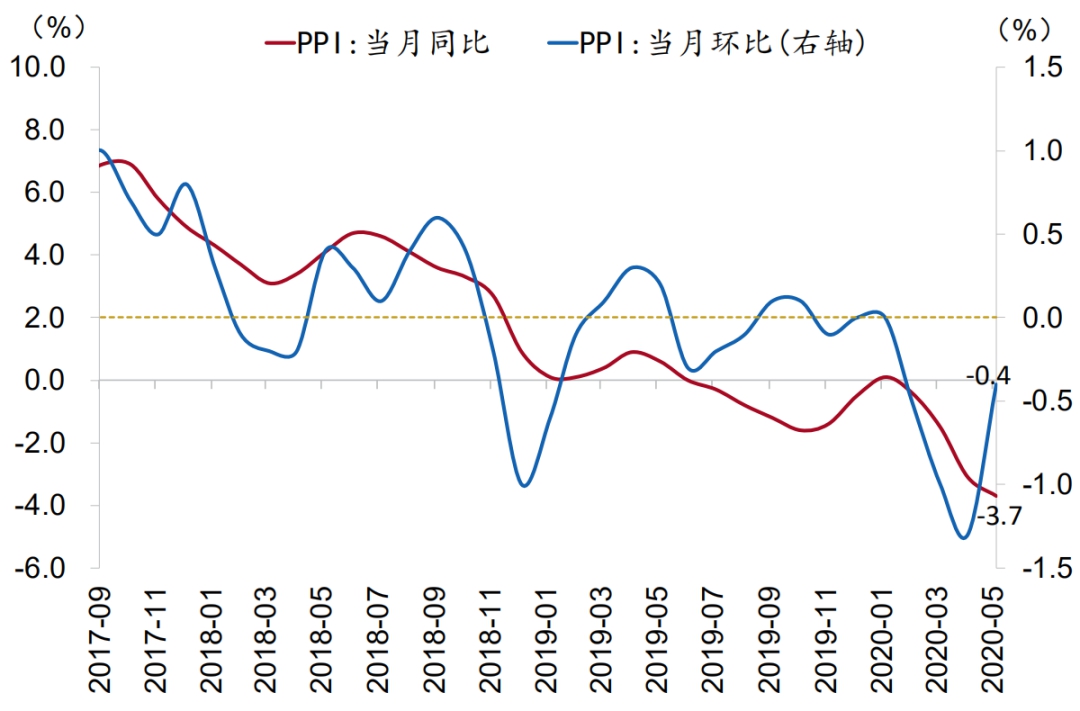

二、PPI:大概率已见底

5月PPI同比-3.7%,较前值下行0.6个百分点。其中,生产资料同比-5.1%,较前值下行0.6个百分点;生活资料同比0.5%,较前值下行0.4个百分点。PPI环比-0.4%,较前值上行0.9个百分点。其中,生产资料环比上行1.3个百分点,生活资料环比下行0.2个百分点。

图3:PPI通缩幅度加深

资料来源:WIND、招商银行研究院

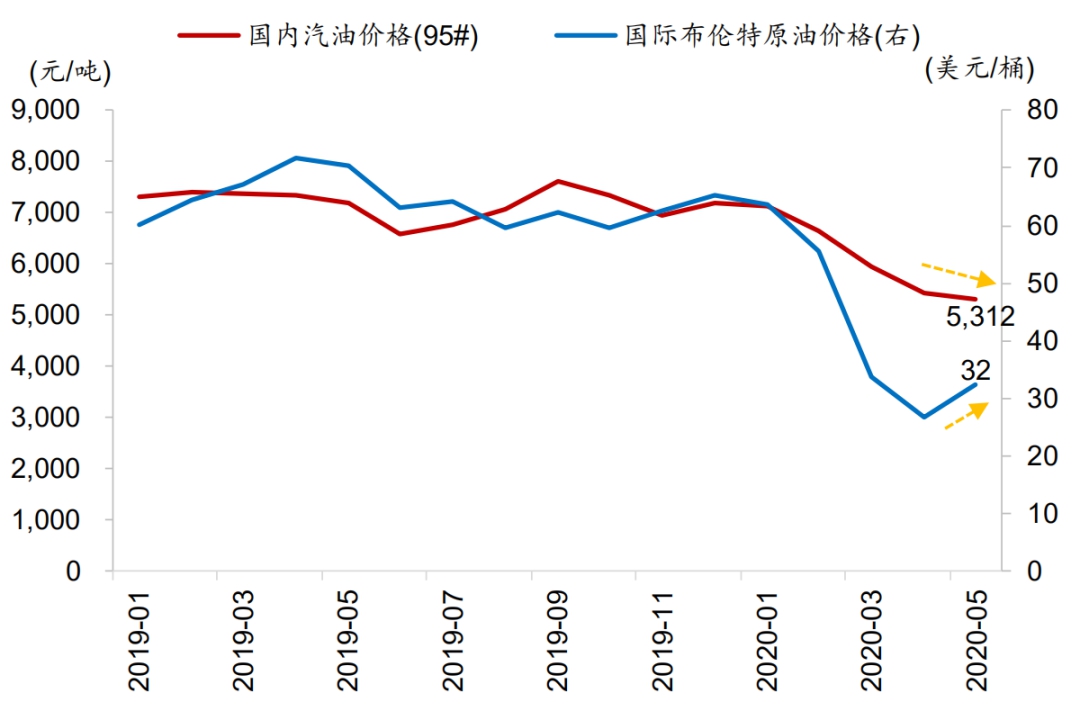

5月PPI同比下滑主要受石化产业链价格下跌拖累,但考虑到国内能源价格变化滞后于国际能源价格变化,以及内外需求有所修复,未来PPI大概率将上行。5月PPI同比跌幅扩大,主要受石油化工行业产品价格增速下滑影响:从前几大影响行业来看,石油煤炭及其他燃料加工、煤炭开采和洗选、化学原料和化学制品、石油和天然气开采、农副食品加工行业对PPI同比增速的拉动分别-0.24、-0.09、-0.07、-0.06、-0.06个百分点。5月石化产品价格下跌主要原因在于国内能源价格变化滞后于国际能源价格变化,虽然5月国际石油价格出现反弹,但国内石油类产品价格依旧出现下跌。PPI中部分行业产品价格环比上涨,显示基建投资等内需复苏迹象:如黑色金属、有色金属、非金属矿物制品等行业产品价格环比有所上涨。近期外需修复迹象也有所显现,未来将继续对大宗商品价格构成拉动:在国际市场上,CRB现货指数在4月下旬创下次贷危机以来低点,之后逐步回升,其中国际能源价格逐步恢复、有色金属产品价格出现上涨,铁矿石等上游产品价格表现不弱。

图4:国际石油向国内能源价格的传导出现时滞

资料来源:WIND、招商银行研究院

前瞻地看, PPI年内将持续面临通缩压力,但二季度大概率是全年低点,三四季度PPI中枢大概率将有所回升。一方面,国际能源价格触底反弹向国内能源产品价格的传导仍将持续;另一方面,随着宽信用的效果逐步显现,内需修复将对工业品价格构成一定拉动。因此未来PPI同比增速大概率将有所修复。但考虑到外需和经贸不确定性,年内PPI或难以转正。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

步泽晨 宏观研究员

buzechen@cmbchina.com

转载声明:

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然

丨龙虎榜")

粤公网安备 44010402000579号

粤公网安备 44010402000579号