首页 > 正文

【宏观经济】PPI同比或已触底—评2020年5月物价数据

2020-06-11 鲁政委世界观 鲁政委

5月PPI同比为-3.7%,虽然显著低于市场预期,但接近我们的预测值-3.6%。之所以出现这种差异,是因为国际油价向国内工业品价格的传导需要一定的时间。回顾5月,美国疫情拐点已经出现,疫情防控措施放松,带动市场情绪好转、原油需求恢复。因此,油价触底反弹,PPI环比降幅收窄。展望年内,工业企业和PMI数据均显示当前工业已进入被动去库存的阶段,工业品价格下降的压力减轻,PPI同比或已触底。

5月CPI同比下降至2.4%,其中食品和居住分项对CPI回落的影响较大。从食品分项来看,农产品供应增加但餐饮消费疲弱,导致食品价格跌幅扩大;从居住分项来看,就业压力影响了租房需求和租客的购买力,导致2020年房租CPI环比显著弱于历史同期。展望未来,猪肉和鲜菜价格已经出现企稳甚至回升的迹象,6月CPI环比降幅可能收窄。但由于下半年CPI同比基数偏高,CPI同比将延续回落的趋势。

事件:

2020年5月CPI同比2.4%,前值3.3%,市场预期2.7%,我们的预测值为2.6%。PPI同比-3.7%,前值-3.1%,市场预期-3.3%,我们的预测值为-3.6%。

点评:

1、PPI:工业品价格同比或已触底

5月PPI同比为-3.7%,较前值下降0.6个百分点。虽然PPI同比的降幅进一步扩大,但PPI环比降幅收窄至-0.4%,工业品价格边际改善的信号已经出现。

5月,以原油为代表的大宗商品价格出现回暖。一方面,5月美国新冠疫情新增病例开始波动下降,带动市场风险偏好改善;另一方面,5月美国各州先后放松疫情防控措施,线下消费等经济活动“重启”,促使原油需求回升。纽约联储发布的美国经济活动指数已经在4月最后一周触底,5月以来这一指数小幅回升,反映美国国内经济活动正在逐渐恢复。

不过,5月PPI同比的下降幅度显著超出市场预期,却接近我们的预测值。之所以出现这种差异,是由于国际油价向国内油价的传导需要一定的时间。历史数据显示,布油价格对国内油气开采业PPI环比有一个月左右的领先性。此外,油价向下游化工品价格的传导也存在一定的时滞。

展望未来,5月的PPI同比可能已经是年内的低点,此后PPI同比有望上升。一方面,经历了疫情期间的急速补库存后,工业企业已经进入了被动去库存的阶段:4月工业企业营业收入降幅收窄,而产成品存货增速开始拐头向下。5月PMI数据也显示,制造业新订单PMI继续回升,但产成品库存PMI出现下降。当工业企业进入被动去库存阶段之后,工业品价格下降的压力将减轻。

另一方面,5月的PPI翘尾也是年内的低点。5月PPI翘尾为-0.5%,6月PPI翘尾将小幅回升至-0.2%,而下半年PPI翘尾将在0附近波动。由此来看,基数因素对PPI同比的拖累也将在5月后减轻。

2、CPI:需求低迷拖累CPI

5月CPI同比为2.4%,较上月下降0.9个百分点。在CPI的主要分项中,食品烟酒分项对CPI的拉动下降最多,其次为居住分项。5月食品烟酒CPI同比为8.5%,较上月下降了2.8个百分点,其对CPI同比的拉动下降了0.8个百分点,是CPI同比回落的主要原因。同时,居住CPI同比下降至-0.5%,较上月低0.2个百分点,对CPI同比的拉动下降了不到0.1个百分点。疫情导致的需求疲弱是食品烟酒和居住CPI下降的共同原因。

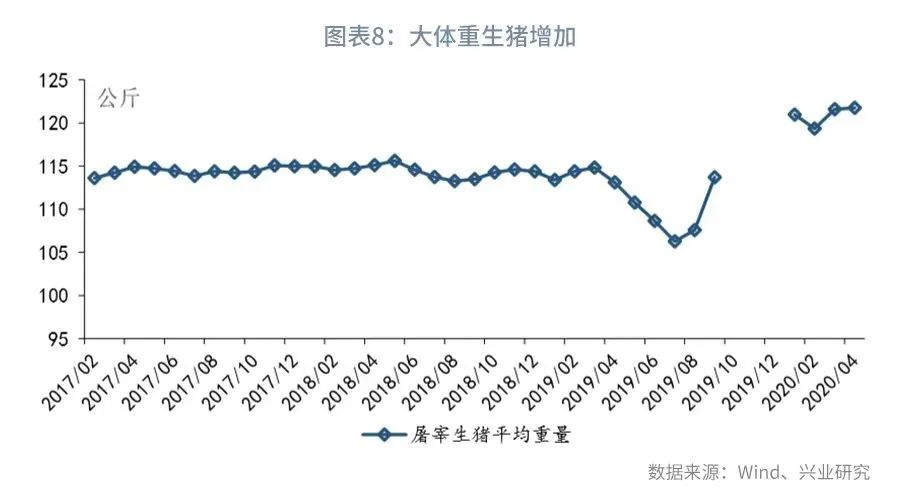

从食品价格来看,大体重生猪集中出栏叠加餐饮消费疲弱,使食品价格跌幅扩大。一方面,在疫情期间,部分生猪由于物流不畅而推迟出栏。在物流恢复后,前期被积压的大体重生猪集中出栏,使猪肉供应显著增加。数据显示,4月屠宰生猪的平均重量为121.8公斤,较去年同期上升了8.7公斤。

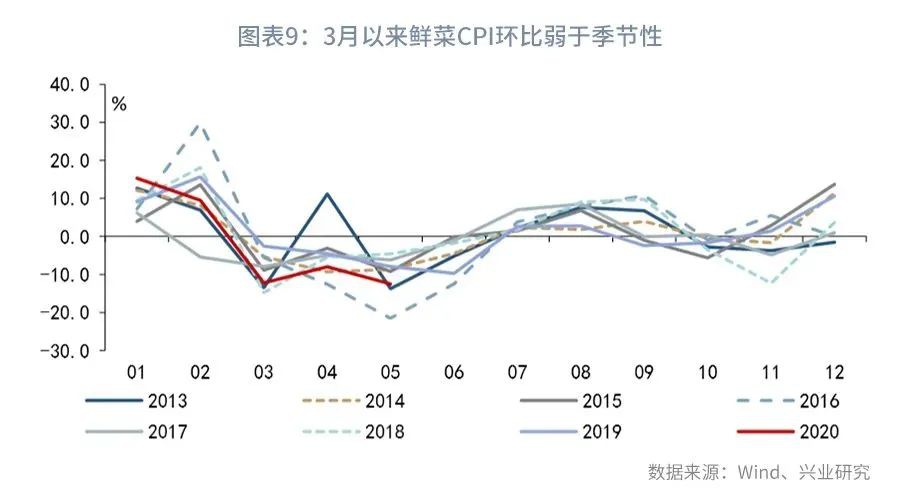

另一方面,受疫情影响,餐饮消费恢复缓慢。5月8日国务院联防联控机制发布会上,商务部副部长表示:“据有关机构监测,‘五一’期间,全国餐饮、住宿行业消费复苏指数比今年清明假期分别提升18和15个百分点,消费规模已恢复至去年同期70%左右,比今年清明假期提升约20个百分点。”由此来看,5月餐饮消费同比可能延续负增长。餐饮消费低迷导致食品价格表现弱于季节性。3月以来鲜菜CPI环比均低于历史同期的平均水平。

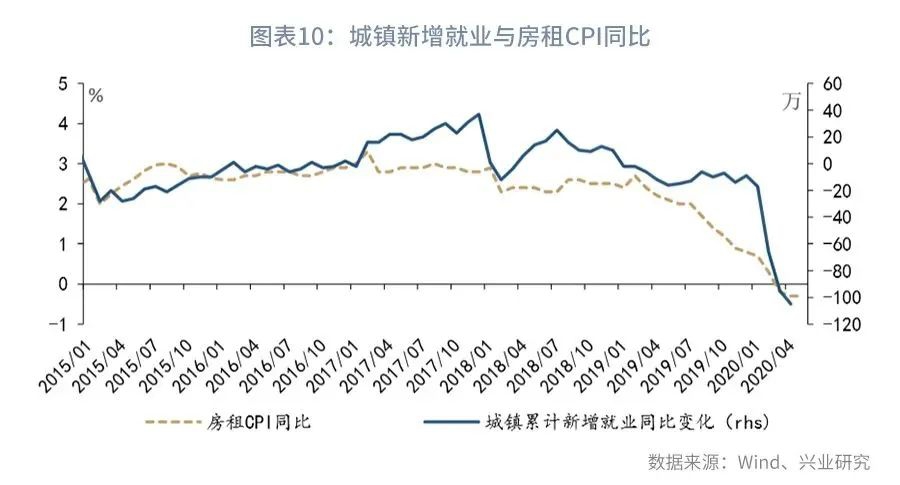

从居住分项来看,就业压力引发房租下跌。4月城镇新增就业累计同比减少105万。新增就业岗位下降影响了租房需求和租客支付房租的能力。PMI数据显示,5月制造业从业人员分项和非制造业从业人员分项均较4月出现回落,反映出就业压力还未得到有效的缓解。因此,2020年以来房租CPI环比始终处于2013年以来各年同期的最低水平。

展望未来,6月以来猪肉价格已经出现回升,蔬菜价格也出现企稳的迹象,因此,6月CPI环比可能回升。但由于下半年CPI同比基数偏高,CPI同比将延续回落的趋势。

粤公网安备 44010402000579号

粤公网安备 44010402000579号