首页 > 正文

【外汇市场】渐趋谨慎,美元反弹—汇率与贵金属市场聚焦2020年(第12期)

2020-06-22 鲁政委世界观 鲁政委

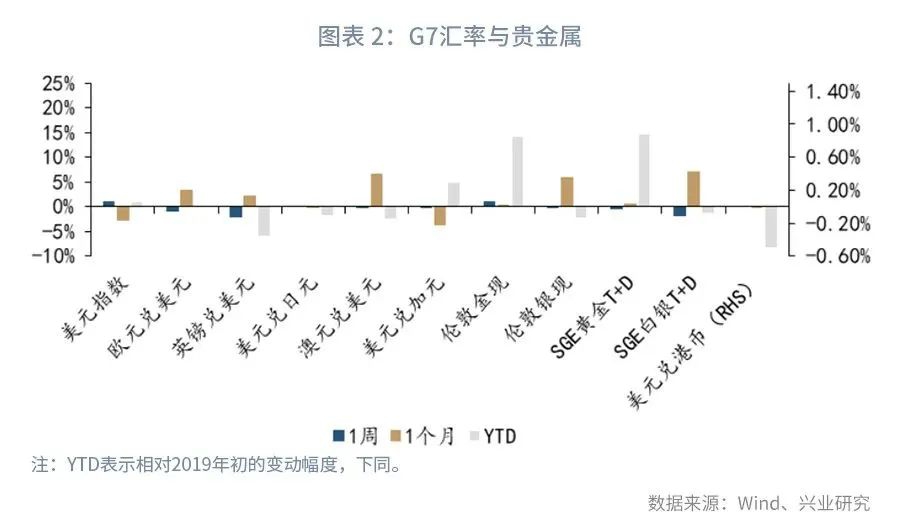

一周回顾:欧盟复苏计划落地拖沓,海外疫情反复,美元指数冲破97,伦敦金站上1740美元/盎司。6月19日,英镑兑美元回落近百点,创近三周新低。人民币汇率稳中有升,仍在7.06至7.10盘整,因中美贸易谈判代表通话、A股入富引发外资入场,境内掉期点数和价差小幅上行。

基本面纵览:美国面临疫情反复的考验,同时美联储未释放更多宽松信号。欧盟领导人结束峰会,但未能就复苏计划达成共识。英国央行扩大QE;脱欧谈判纠结于技术细节,未能有实质性推进。日本央行公布利率决议,维持利率不变。中概股重返香港上市,IPO热潮下港币维持强势。

后市展望:欧盟复苏计划的拖沓令欧元多头犹豫,预计美元指数短线将出现反弹,贵金属维持宽幅震荡的概率较大。国内市场方面,下周关注降准操作以及中美消息面变化,警惕人民币汇率短线调整压力。整体上我们维持人民币汇率区间震荡的观点。

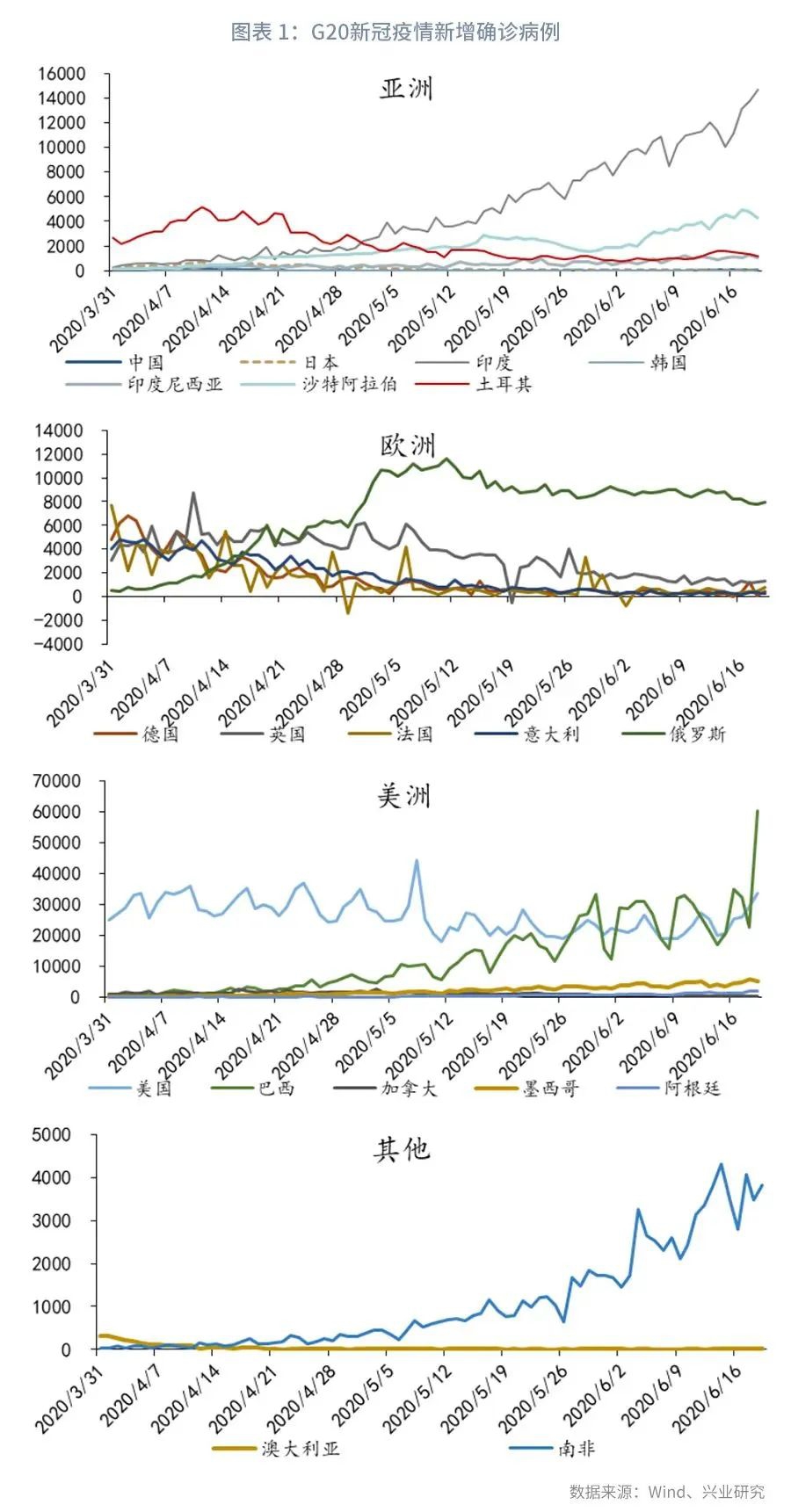

一、疫情追踪

全球疫情出现不同程度反复。亚洲地区,本周国内新增病例193例,印度疫情仍未得到有效控制。欧洲地区,俄罗斯新增确诊仍保持在8000人/日以上,核心欧洲在复工后新增确诊也出现反复。美洲地区,美国新冠肺炎确诊病例仍保持在每日2万人以上,经济重启及最近的骚乱使得新增病例明显增加;巴西疫情继续失控,新增病例保持在每日1.7万人以上,累计确诊突破98万人。

二、一周回顾

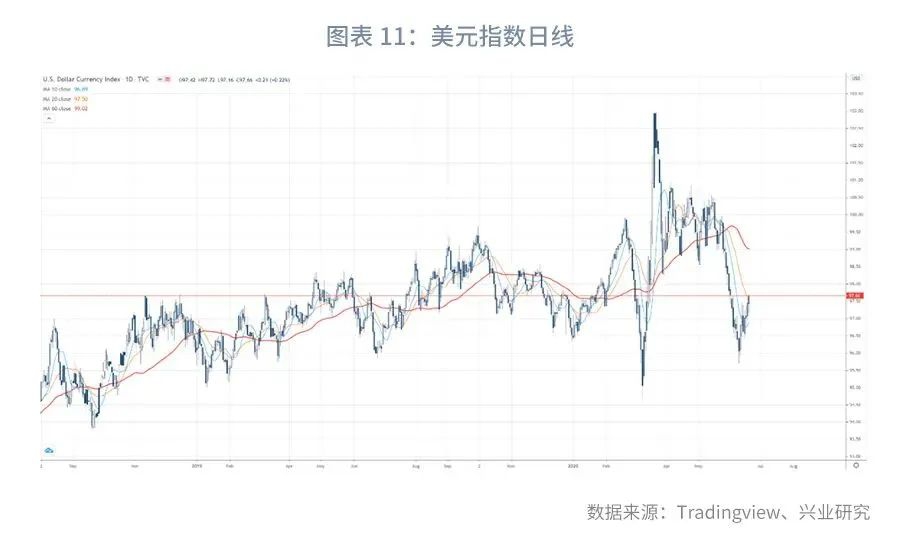

全球市场方面,美元指数冲破97,实现4日连续上涨。英国脱欧进程缓慢,英镑受此影响承受下滑压力,英镑兑美元本周跌至1.2350,周跌幅1.5%。黄金突破1740美元关口,创一个月以来最高收盘价。欧盟领导人结束峰会,但未能就复苏计划达成共识。日本央行公布利率决议,维持利率不变。

人民币市场方面,美元指数延续反弹,本周中美贸易谈判代表友好通话,富时罗素第一阶段A股纳入因子调整全部完成,掀起外资入场小高峰,人民币汇率稳中有升,整体仍运行在7.06-7.10窄幅区间,期权隐含波动率小幅回落。欧元、英镑相对人民币贬值,日元、港币相对人民币小幅升值,三大人民币指数震荡。

流动性方面,本周3个月LIBOR下行0.7bp,CIROR下行15bp,不过在掉期市场上基差略有走高,显现出美元流动性略有紧张的迹象。本周央行累计开展3000亿逆回购和2000亿中期借贷便利操作,4200亿元逆回购到期,公开市场本周净回笼1200亿元。3个月SHIBOR和NCD分别上行19.1bp和13.78bp,境内流动性边际收紧。

三、基本面纵览

全球市场

1. 美国:疫情反复,市场情绪渐趋谨慎

本周一(6月15日),美联储宣布将开始通过二级市场公司信贷工具购买单支公司债,从而来进一步支撑市场。尽管这一举措本就在3月公布的SMCCF框架内,但依然提振短线市场情绪,消息公布后美股反弹,美元指数走弱。但近期美国国内疫情反复,本周后半段市场情绪依然趋于谨慎,美股回吐周初涨幅,美元走强。

美联储主席鲍威尔在参议院银行业委员会会议上表示尽管一部分经济领域出现温和回升的趋势,但是产出和就业水平仍低于疫前水平,经济复苏仍存在不确定性。对于收益率曲线控制(YCC),鲍威尔表示美联储未作出任何决定。周三(6月17日)美联储梅斯特表示预计到2020年底美国失业率约为9%,预计第二季度GDP将创下有记录以来最大季度降幅。

经济数据方面,周二(6月16日)公布的5月零售销售增长17.7%,为1992年有纪录以来最大增幅,而4月该数据下降14.7%。周四(6月18日),美国公布截至6月13日当周初请失业金人数为150.8万,低于前值的156.6万,但该数据已连续13周突破100万人。其他经济数据:美国 5月 ISM制造业PMI实际公布43.1,高于前值的41.5,结束三连降;美国 5月 Markit制造业PMI终值实际公布39.8,与前值持平;美国5月ADP就业人数减少276万人,远强于预期的减少900万人,前值由减少2023.6万人修正为减少1955.7万人;美国5月ISM非制造业PMI实际公布45.4,高于前值的41.8;截至6月6日,当周续请失业金人数为2054.4万,低于前值的2060.6万。

在近期经济暂时企稳的背景下,美联储并未释放进一步加码宽松的信号(负利率或YCC),使得金融市场的投机热情有所降温。同时美国疫情反复、持续骚乱以及居高不下的新增失业都给经济复苏前景蒙上了阴影,近期市场可能会表现出一定的犹豫。投机热情的消退会给予美元指数一定支撑,非美货币将阶段性承压。美元指数短线或反抽98.5至99水平。

2. 欧洲:意料之中的拖沓

本周二(6月16日),欧央行对银行的贷款增加了138亿欧元,达到1.03万亿。欧央行执委帕内塔表示,如果需要的话,考虑在紧急抗疫购债计划(PEPP)中加入垃圾债,极度迫切需要欧盟的财政计划。

本周三(6月17日)德国内阁批准了约700亿美元的债务以支持经济刺激计划。德国财长肖尔茨表示,如果第二波疫情出现,预计不会采取大规模的封锁措施。欧央行副行长金多斯表示,对于西班牙、意大利和希腊等财政状况较弱的国家,如果欧盟的援助是以赠款而不是贷款的方式分配,情况会更好。

本周五(6月19日)欧盟领导人峰会结束,但未能就复苏计划达成共识。欧盟将在7月中旬继续就欧盟复苏基金进行谈判。同时,欧盟称需要在秋季就英国脱欧达成协议。

经济数据方面,法国5月Markit制造业PMI终值实际公布40.6,高于前值的40.3;德国5月Markit制造业PMI终值实际公布36.6,低于前值的36.8;德国5月季调后失业人数变动(万人) 实际公布23.8,远低于前值的37.3;欧元区4月失业率实际公布7.3%,低于前值的7.4%;欧元区4月零售销售月率实际公布-11.7%,强于预期的-15%;欧元区4月零售销售年率实际公布-19.6%,低于前值的-9.2%。

我们预计欧盟最终会通过复苏基金计划,但以欧盟一贯的低效率运作机制,期间将经历各成员国的反复讨价还价。财政协同预期和持续高涨的乐观情绪是近期推动欧元升值的主要情绪,而复苏计划悬而未决使得欧元多头暂时观望,欧元面临调整压力,预计进一步回落测试1.11、1.105支撑。

3. 英国:脱欧谈判仍无实质性进展

本周一(6月15日)英国首相约翰逊与欧洲理事会主席米歇尔,欧洲委员会主席冯德莱恩和欧洲议会主席萨索里召开视频会议。英国央行行长贝利表示,尽管经济萎缩“剧烈且规模巨大”,但与英国央行的预测基本一致,有迹象表明经济正在缓慢复苏。

周二(6月16日),欧盟领导人与英国首相约翰逊的峰会后表示欧盟和英国已进一步接近达成脱欧协议。英镑兑美元一度暴涨近百点。但次日,由于英国和欧盟没有提供有关贸易和渔业等敏感话题的细节,加之脱欧谈判时间紧迫,市场顾虑重燃,英镑兑美元回吐涨幅。

周四(6月18日),英国央行公布六月利率决议,一致投票维持利率在0.1%不变,将量化宽松计划扩大1000亿英镑至7450亿英镑。周四英镑重挫120余点,创两周半新低至1.2432。我们认为当前英国央行实行负利率的必要性和可能性都不大,至少不会早于美联储行动。

经济数据放,英国 5月 Markit服务业PMI终值实际公布29,高于前值的13.4;英国 5月 Markit制造业PMI终值实际公布40.7,高于前值的32.6;英国 5月 Gfk消费者信心指数终值实际公布-34,与前值持平。

脱欧谈判依然纠结于贸易和渔业等技术性问题,并未取得实质性进展。在欧元升值暂时偃旗息鼓后,英镑失去了升值动机。预计将随欧元出现调整,试探1.23、1.22支撑。

4. 日本:日元窄幅震荡

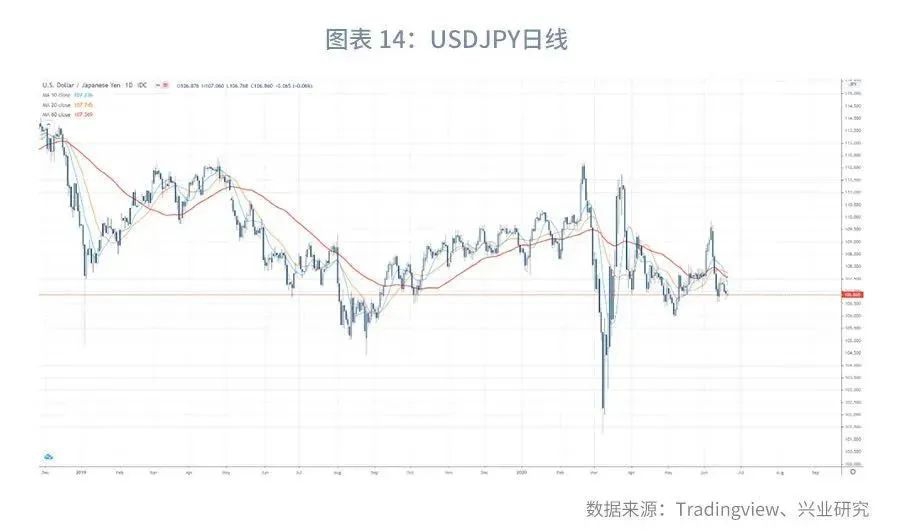

本周二(6月16日)日本央行举行利率决议,维持利率不变。日本央行行长黑田东彦表示日本央行可能会购买更多债券以保持低收益率,日本央行可能很难在美联储之前加息,不管是2021财年还是2022财年,距离加息可能都很遥远。日本央行扩大了其紧急抗疫注资计划,规模从75万亿日元增加到110万亿日元。决议公布后,日经225指数涨幅一度扩大到5.1%,日元短线小幅走贬,但本周后四个交易日震荡升值。

经济数据方面,日本5月Markit PMI综合指数27.8,高于上月的27.4;服务业PMI指数为26.5,高于前值的25.3;制造业PMI为38.4,低于前值的41.9。

乐观情绪降温可能使得日元小幅升值,但由于日本机构海外投资敞口较低,日元避险属性大打折扣,美元兑日元在106.5、106有较强支撑。

5. 港币:保持强势

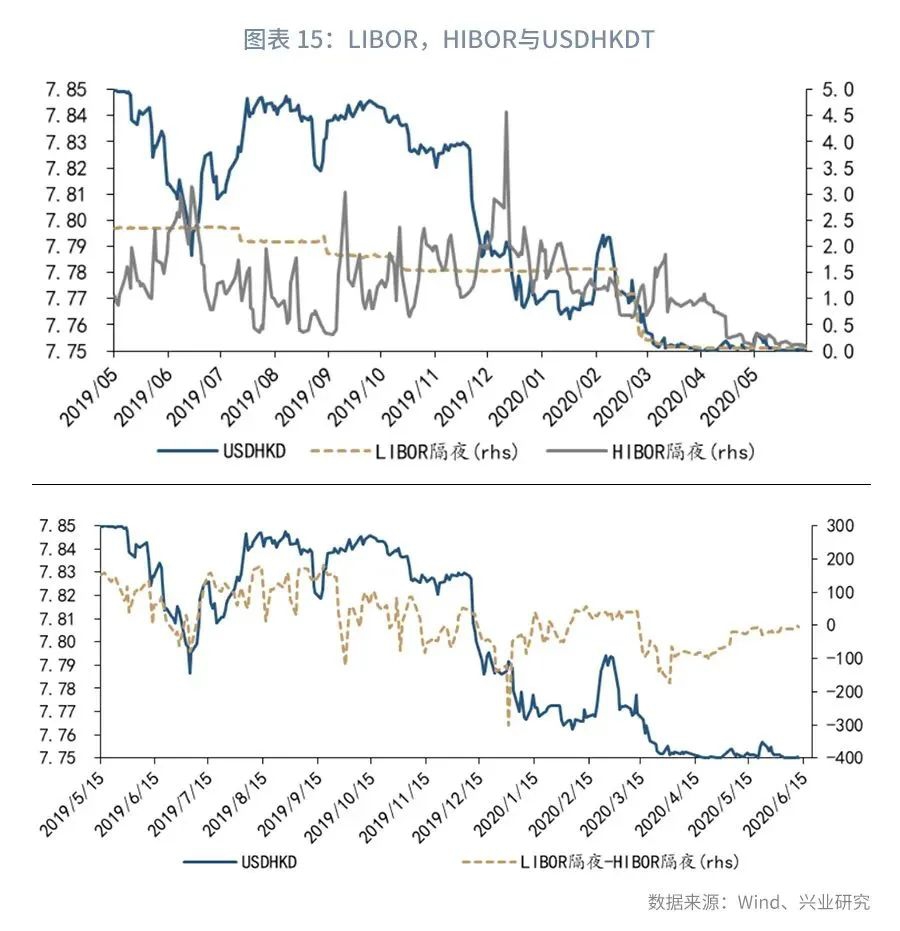

本周港币再度触及7.75强方兑换保证,在金管局投放港币后LIBOR-HIBOR利差略有走高,而恒生指数则在后半周承压走低。随着全球风险偏好有所回落,以及利差逐渐抹平,会给予港币一定贬值压力;但同时近期拼多多等中概股计划回港上市依然使得港币需求依然旺盛。预计港币贬值空间有限,7.76、7.77有较强阻力,整体仍将维持强势,仍会反复触及7.75强方兑换保证。

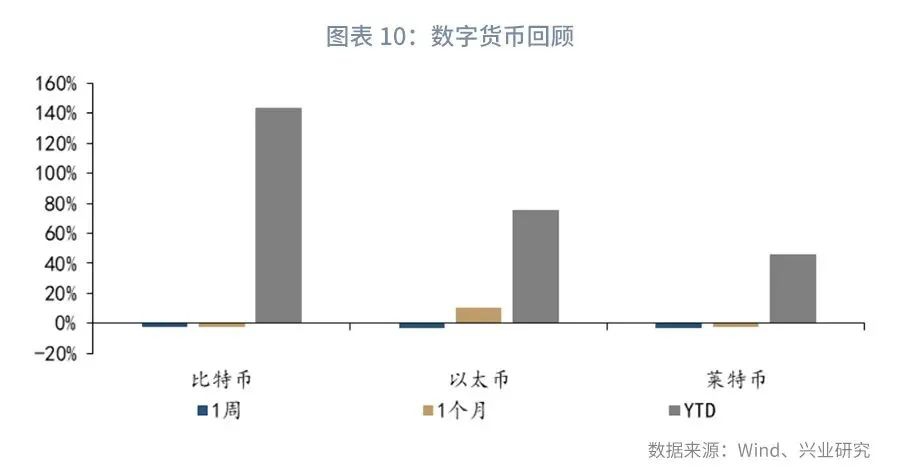

6. 贵金属:区间震荡,上方空间有限

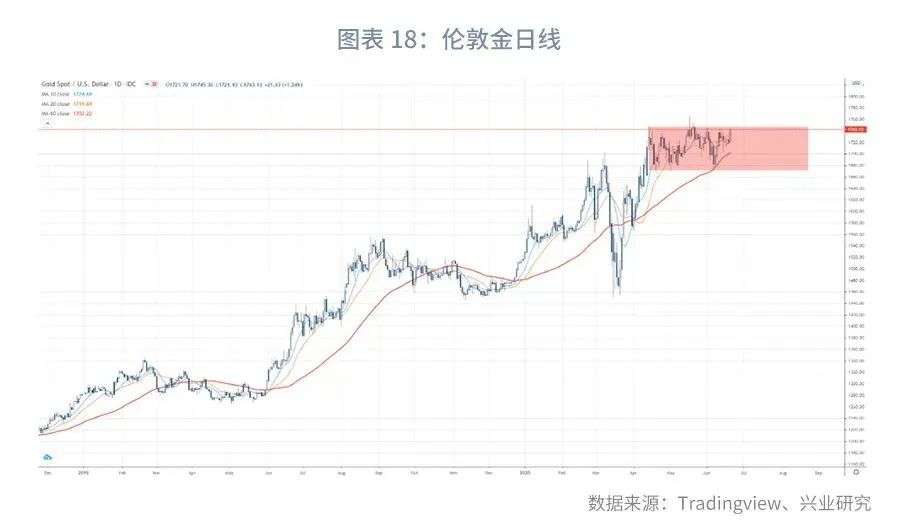

本周大部分时间贵金属窄幅震荡,周五随着美股震荡走低,贵金属收高,伦敦金重新站上1740美元/盎司。不过贵金属的驱动依然不明确。若是市场对于疫情二次爆发的担忧持续发酵,则股市下跌会拖累商品价格,进而抵消美债名义收益率走低。目前看来伦敦金仍会在1670至1750美元/盎司的宽区间内长时间横盘。

国内市场

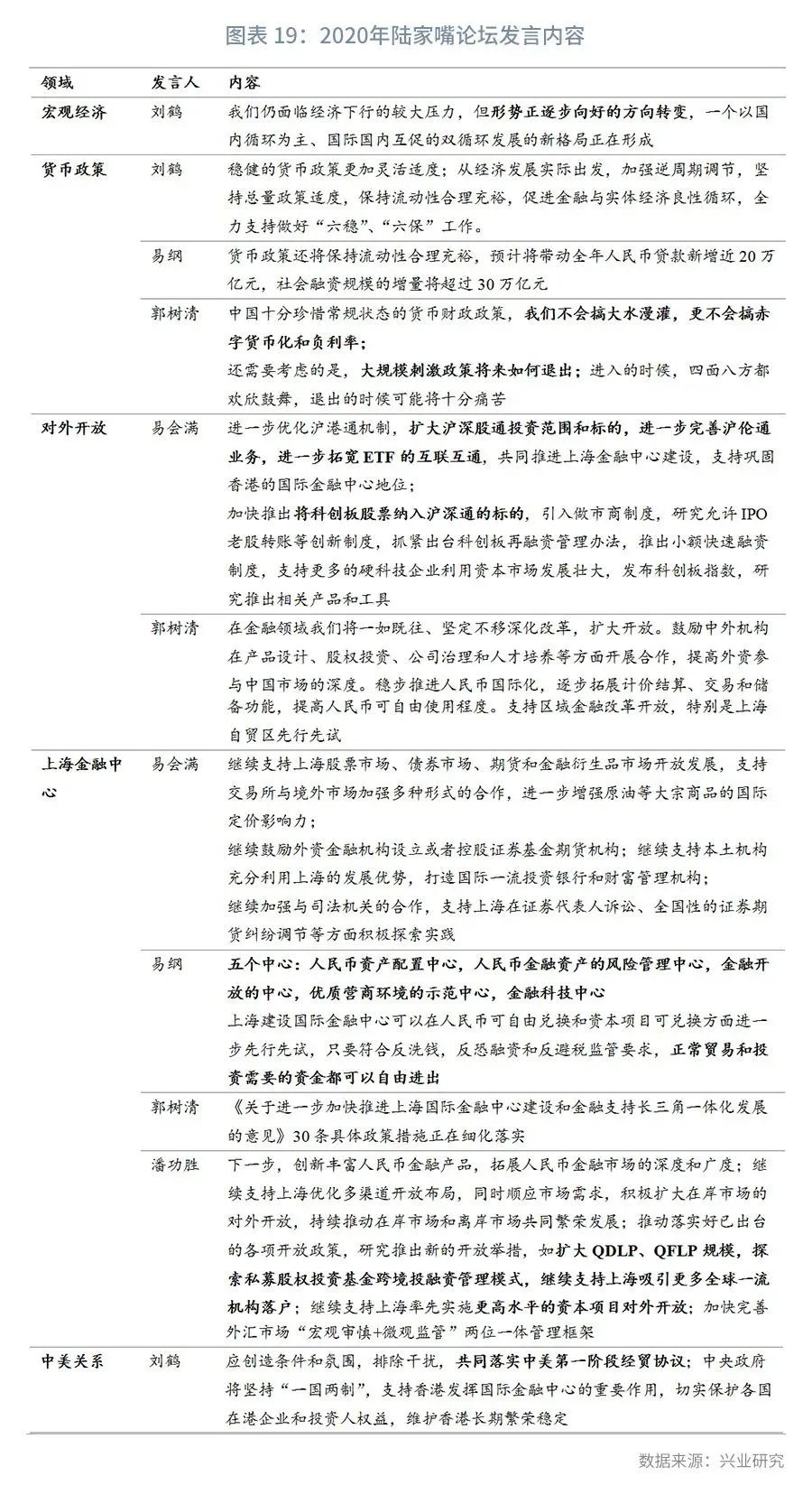

1.陆家嘴论坛的信号

6月17日、18日陆家嘴论坛如期举行,国务院副总理刘鹤、央行行长易纲、银保监会主席郭树清、证监会主席易会满、外管局局长潘功胜分别发表演讲。我们将主要内容总结如下:

宏观经济方面,刘鹤副总理表示虽然仍面临经济下行的较大压力,但形势正逐步向好的方向转变。基于此变化,货币政策应“坚持总量政策适度,保持流动性合理充裕”,郭树清主席则明确“我们不会搞大水漫灌,更不会搞赤字货币化和负利率”,还强调需要考虑“大规模刺激政策将来如何退出”,整体上宽松的货币政策并未转向,但边际收紧。

对外开放方面,再次重申金融领域扩大开放的纲领,具体包括扩大沪深港通投资标的到科创板股票,进一步完善沪伦通业务,进一步拓宽ETF互联互通等。开放的同时,也强调了需要防范“金融风险跨市场、跨行业、跨领域交叉传染”的风险。

建设上海金融中心方面,易纲行长提出了上海肩负“五个中心”职能——人民币资产配置中心、人民币金融资产的风险管理中心、金融开放的中心、优质营商环境的示范中心、金融科技中心,并提到“在人民币可自由兑换和资本项目可兑换方面进一步先行先试;只要符合反洗钱,反恐融资和反避税监管要求,正常贸易和投资需要的资金都可以自由进出”这一改革方向。易会满主席就上海“金融要素中心”的地位加以明确,包括支持股票、债券、期货和金融衍生品交易所市场与境外市场加强多形式合作,进一步增强原油等大宗商品的国际定价影响力等。郭树清主席表示今年2月颁布的《关于进一步加快推进上海国际金融中心建设和金融支持长三角一体化发展的意见》中所提30条政策措施正在细化落实。潘功胜局长则提出扩大QDLP、QFLP规模,探索私募股权投资基金跨境投融资管理模式,继续支持上海率先实施更高水平的资本项目对外开放等下一步工作部署。

最后,关于中美关系,刘鹤副总理表示“应创造条件和氛围,排除干扰,共同落实中美第一阶段经贸协议;中央政府将坚持‘一国两制’,支持香港发挥国际金融中心的重要作用”。

2. 中美关系速递

6月12日,美国财政部长努钦周四表示,正在研究通过资本市场措施,对中国的香港国家安全法做出各种回应,包括一些可能限制美国资本经香港市场流动的措施。

6月12日,美国参议员提出新法案,要求更系统性地惩罚中国窃取美国技术行为,该法案将要求总统定期向国会更新有关窃取美国重要商业机密的外国公司和个人的最新信息,并规定了包括经济制裁在内的相应惩罚。

6月12日,美国农业部(USDA)称,美国出口商报告向中国销售72万吨大豆。

6月16日,美国政府证实将修改禁止美国企业与华为进行生意往来的禁令,允许其合作制定下一代5G网络标准。

6月17日,中央政治局委员杨洁篪应约同美国国务卿蓬佩奥通话,双方就中美关系和共同关心的国际与地区问题深入交换了意见。双方充分阐明了各自的立场,认为这是一次建设性的对话。双方同意采取行动,认真落实两国元首达成的共识。双方同意将继续保持接触和沟通。

6月18日,中国人大、政协和外交部发布声明,称美方将所谓“2020年维吾尔人权政策法案”签署成法,蓄意诋毁中国新疆的人权状况,恶毒攻击中国政府治疆政策,公然践踏国际法和国际关系基本准则,粗暴干涉中国内政。中方对此予以强烈谴责,表示坚决反对。

6月18日,美国贸易代表莱特希泽表示,中国官员一再重申,将遵守第一阶段贸易协议中的承诺,购买更多美国商品和服务,他明确,中国已购买了约100亿美元的商品(2020年进口增量目标为767亿美元)。莱特希泽还表示,自贸易协议2月生效以来,中国已购买了约10亿美元的美国棉花,远高于此前水平,但仍低于大幅提高的今年目标。

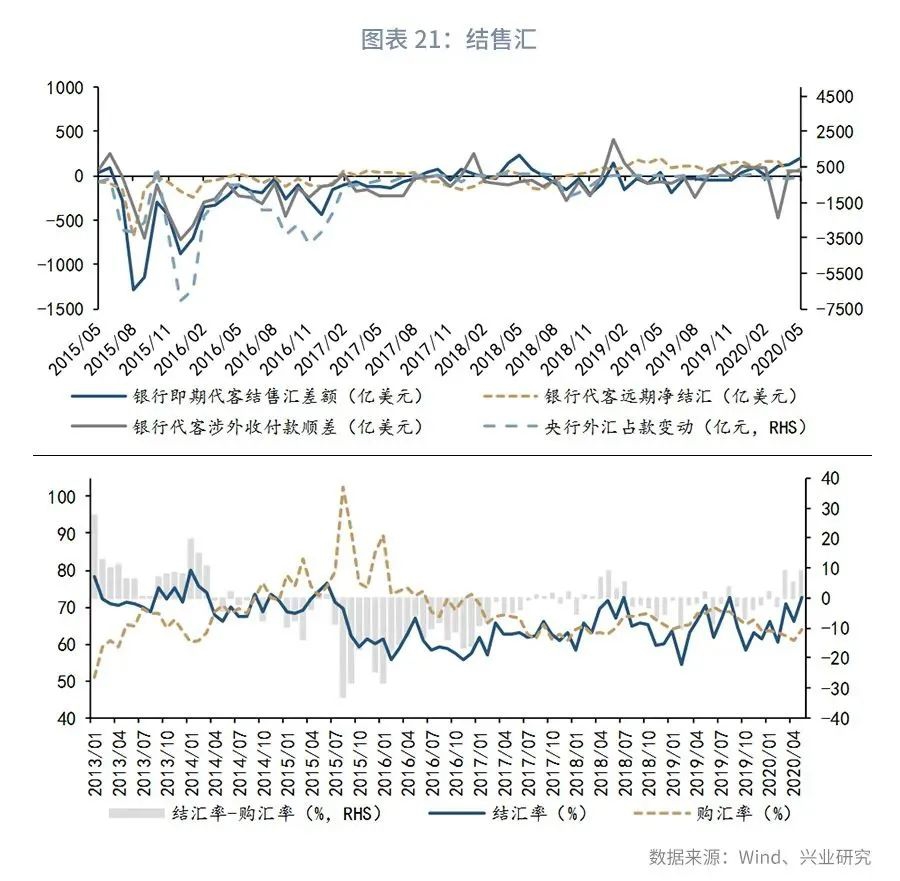

3. 5月结售汇和外储变动

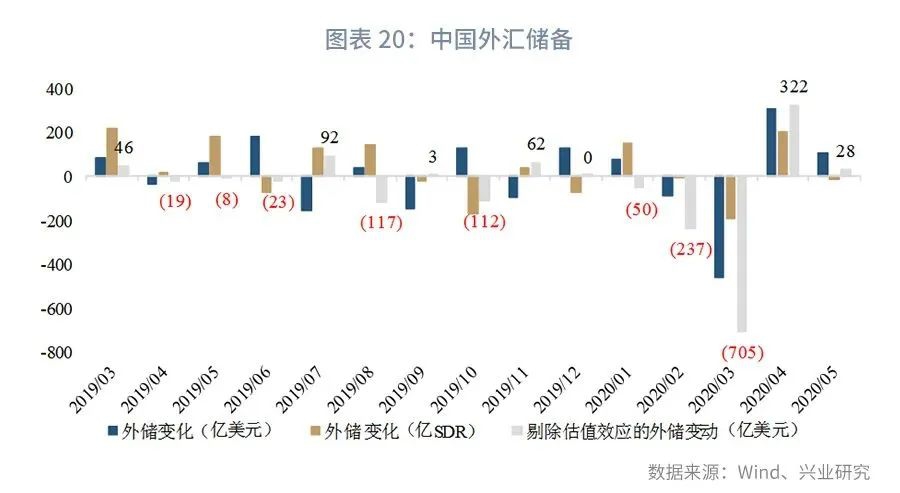

2020年5月,以SDR计价,我国外汇储备22607亿SDR,环比下降18亿SDR,前值上升199亿SDR;以美元计价,我国外汇储备31017亿美元,环比上升102美元,前值上升308亿美元。2020年5月美元指数小幅下跌,全球债券收益率小幅下行贡献了正向估值效应,剔除估值效应后,外储实际上升28亿美元。外管局在答记者问中指出“我国经济潜力足、韧性强、回旋空间大、政策工具多的基本特点没有改变,将继续支持外汇储备规模总体稳定”,外储或回归低波动时期。

2020年5月,银行代客结售汇顺差201亿美元,前值顺差120亿美元,环比顺差扩大79亿美元;银行远期净结汇顺差76亿美元,前值顺差41亿美元,环比顺差扩大25亿美元;银行代客涉外收付款顺差57亿美元,前值顺差497亿美元,环比顺差扩大6亿美元。央行外汇占款环比下降112亿元人民币,前值下降164亿元人民币。5月购汇率回升3.0个百分点到63.8%,结汇率回升6.6%个百分点到72.7%,结汇率高于购汇率8.8个百分点,前值为5.2个百分点。央行外汇占款连续4个月下降。

5月即期、远期结售汇,涉外收付款项目均录得顺差,结汇率和购汇率双双反弹反应了企业端生产和经营的积极变化。外管局在答记者问中指出“我国坚持以改革开放为动力推动高质量发展,外汇市场运行的韧性进一步增强,人民币资产展现出较强的吸引力;展望未来,我国经济结构和区域布局持续优化,复工复产复商复市稳步推进,积极变化累积增多,将继续为外汇市场平稳运行提供基本面支撑;同时,我国外汇市场日臻成熟,风险防范机制更加健全,外汇储备规模总体稳定,有能力应对各类外部冲击和挑战”。

四、后市展望

全球市场方面,预计此前高企的风险偏好将有所降温,但在有新的基本面或消息冲击前,不会出现大的risk off。欧盟复苏计划的拖沓令欧元多头犹豫,预计美元指数短线将出现反弹,贵金属维持宽幅震荡的概率较大。

国内市场方面,本周A股入富和陆家嘴论坛释放的开放信号引发的人民币升值行情恐难持续,下周关注降准操作以及中美消息面变化,警惕人民币汇率和A股短线调整压力。整体上我们维持人民币汇率区间震荡的观点。

作者:郭嘉沂, 张峻滔, 张梦

粤公网安备 44010402000579号

粤公网安备 44010402000579号