首页 > 正文

投资不迷茫 | 穿越不确定性的迷雾(下)

2020-07-03 宁波银行 宁波银行

前 言 :

应对家庭投资当中的不确定性,有两个重要方法,第一个是模拟试错,将家庭投资当中的不确定来源分为三类:收入风险、投资风险和支出风险,逐层一一化解;第二个是留有余地,保留最后的安全屏障。

投资不迷茫系列第五篇-

穿越不确定性的迷雾(下)

科学投资方法(风险篇)

应对不确定性的第一个方法:模拟试错法

上篇中介绍过,葡萄酒酿制过程中的不确定性来自于三个方面,第一个是橡木桶入口处,投入能否满足要求(收入风险);第二个是橡木桶内,葡萄酿制过程中是否会出现问题(投资风险);第三个是橡木桶的出口处,开启能否满足要求(支出风险)。

受到这一思路启发,家庭投资当中的不确定性可以拆分为三大来源:收入风险、投资风险和支出风险,逐层一一化解。

1、收入风险

家庭收入的稳步增长是开展财务规划的前提,但如果收入下降了怎么办?

收入的不确定性主要来自于外部环境和就业者自身,目前国内失业方面的调研数据还比较少。根据国外的经验来看,美国劳工统计局截止2019年上半年的调研分析显示,家庭一般发生意外失业或收入减少的可能性很小,但一旦发生时,往往都是因为外部环境变化带来的较大变动 。

这意味着家庭的收入风险呈现长尾特征,或者说“平时没有事、一出事则是大事”,而大事往往都是外部的突然冲击造成的。

例如,一季度新冠肺炎这样的事件,就是一个发生概率很小、但影响很大的外部冲击,俗称“黑天鹅事件”,外部的“黑天鹅事件”造成了许多家庭的“黑天鹅”,也就是收入的大幅减少。

需要重点关注的是如何顺利渡过“黑天鹅事件”,历史上发生过的经济环境大变动,称得上“黑天鹅”的有2008年的全球金融危机和今年的新冠肺炎,对经济造成的影响很大。另外还有一些规模次之的冲击,如1998年的亚洲金融危机、2003年的非典疫情、2010年的欧洲债务危机等。

因此,我们需要模拟和防范的收入风险,大致可以定义为在1年的时间内没有收入。为什么时间设定为1年?如果准备的时间更短,可能2008年这种级别的危机承受不了;如果准备的时间更长,当一个国家超过1年的时间仍处于危机当中,可能就不是个人能力范围内能解决的了。

实际上,在每一次危机当中,都能看到政府的巨大作用。只有背靠着强大的祖国,才能在应对危机时更加从容。

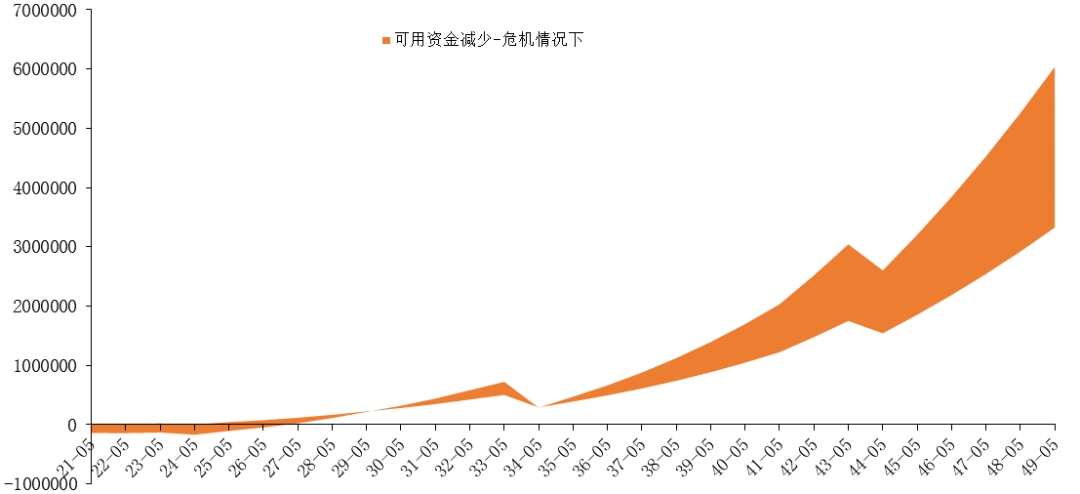

再回到家庭A的故事,来模拟一下他们能否扛过一年的危机,答案是否定的,由于可用资金过少,家庭A从现在开始到未来的10年内都无法承受1年时间内没有收入。更严重的是,以未来最低可用资金来测算,家庭A甚至都无法承受超过200元的收入损失。

模拟结果显示,家庭A从现在开始到未来的10年内,都无法承受1年的收入损失,最近6年的资金缺口都在10万元以上,并且最大甚至到了17.6万。因此当前最紧要的事情是补足这部分资金,目前可用的9万元都需要投入到收入风险准备金中,用于防范1年的时间内没有收入,由于资金可能短时间内就要用到,这笔钱只能放入实时货架中。

2、支出风险

相比收入风险往往是一次活久见的“黑天鹅事件”,支出风险的发生则更为频繁。

根据中国人民银行《2019年消费者金融素养调查简要报告》,有77.08%的被调查消费者有为孩子上学存钱,但是仅有35.4%的被调查消费者能够应付一笔约等于三个月收入的意外开支。我们擅长存钱做大事,但是却没有为意外做好准备。

皮尤基金会在2015年曾系统研究过美国家庭的支出冲击,得到的结论是60%的家庭在1年时间内可能遭遇意外开支,典型的意外开支大约相当于月收入的一半-2000美元,而41%的家庭没有足够存款应付这2000美元,这种意外给家庭带来的损失则可能达到到1个月的收入。由于中美收入不同,在中国这样的意外开支占月收入的比例可能更大。

因此,除了尽可能算清楚未来开支以外,需要经常准备一笔钱来应对意外开支,具体金额的大小目前缺乏可靠的研究支撑,可以先以央行调研中的3个月收入为基础,以后有更好的研究成果再和大家分享。

除此以外,支出风险中也有一些属于“黑天鹅事件”,基本上保险公司都准备好了,因为一般发生概率小但预计损失大的风险,都适合用保险来解决。

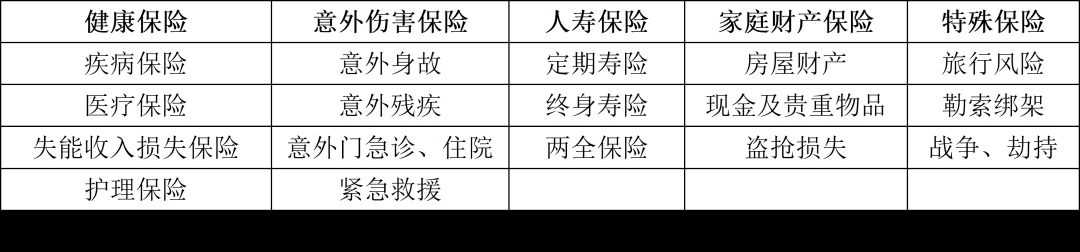

根据中国保险行业协会公布的保险产品名录,涉及家庭的主要有五大类保险,覆盖了主要常见风险及特殊风险种类,另外还有一些小众保险如手机屏幕险、肠胃感冒险等没有列入。

保险的购买也需要量力而行,结合财务规划来考虑。例如家庭A未来10年内最低可用资金到过2万元,这时去购买一个费用高、缴费时间长、覆盖风险种类多的综合险就是不合适的,暂时可能就只适合买一些便宜点的短期险,例如购买大病医疗险救救急,保费一年一交还可以承担。等以后资金充裕了,再补充更全面的保险。

3、水桶内部:投资风险

任何一项投资都不是100%确定的事情,只能说大概率去实现收益,那如果发生了偏差,又刚好等这一笔钱用,那岂不是很被动?

还是回到家庭A的例子,大家有没有注意到,前面在计算未来的可用资金时,没有考虑收益或亏损,只有本金的收回,这是基于保守估计下的一个中性假设。

但即使是这样保守的估计还是不够的,在家庭财务规划当中,每一笔资金都可能有用途,即使是很小的损失也会肉疼。

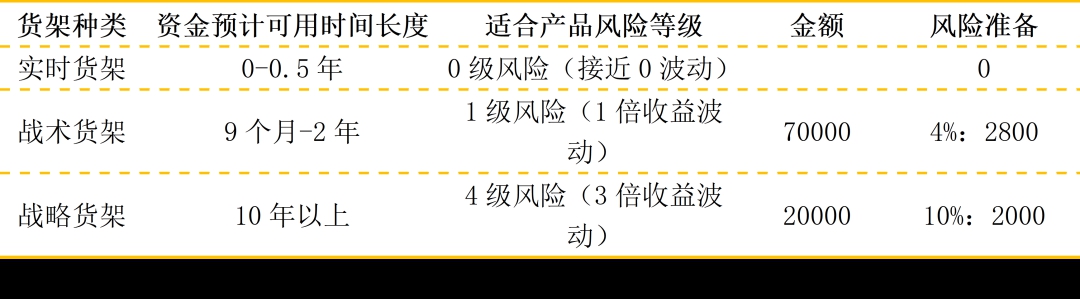

为了更加保险,还需要一定的风险准备,货架配置方法中根据资金可用时间和产品风险等级匹配来投资,可以保障大约68.3%的情况下不发生亏损,如果再增加一个标准差的保障,则可以提高到95.5%的情况下不发生亏损。

风险准备就以再增加1倍的波动保障设定,约等于产品1倍的历史平均收益。例如9个月-2年期产品的历史平均收益率为4%,提取4%也就是2800元的风险准备;10年以上产品的历史平均收益率为10%,提取10%也就是2000元的风险准备。这些风险准备金也需要全部放入实时货架中。

应对不确定性的第二个方法:留下安全余地

2019年,华为海思总裁何庭波的一封内部信曝光了隐藏多年的“备胎”计划,让很多人看过之后一夜未眠。

原来这家公司在很多年前就开始未雨绸缪,为了能够在极限情况下继续生存,他们投入了上千人为公司打造“备胎”。这些投入在平时可能都不会产生回报,额外开发出来的元器件大概率会永远压在保密柜中,却没想到这么快就派上了用场。

其实我们国家很擅长未雨绸缪,很多大型项目都有AB方案,为了就是防止预料不到的情况发生。例如国产航母的研制,上海和大连就互为AB方案,在国际形势快速变化时发挥了巨大的作用,保障了国产航母的快速推出。

对于家庭而言,最后还需要一层保障,用来应对未知,可以称为应急储备。既然是未知领域,就没有一个标准的答案,对未知的判断见仁见智,对未知的准备也只能量力而行,一般在家庭当前可用财富中划出一部分比例出来。

家庭A决定从当前可用财富中拿出5%来作为安全保障,差不多是5000元,未来随着可用财富的增长,安全保障也需要继续增加。这部分钱由于需要随时可用,同样也只能放入实时货架中。

调整投资方案

经过上面对不确定性的分析,家庭A已经可以回到第一步和第二步,重新对财务规划和投资方案进行调整。

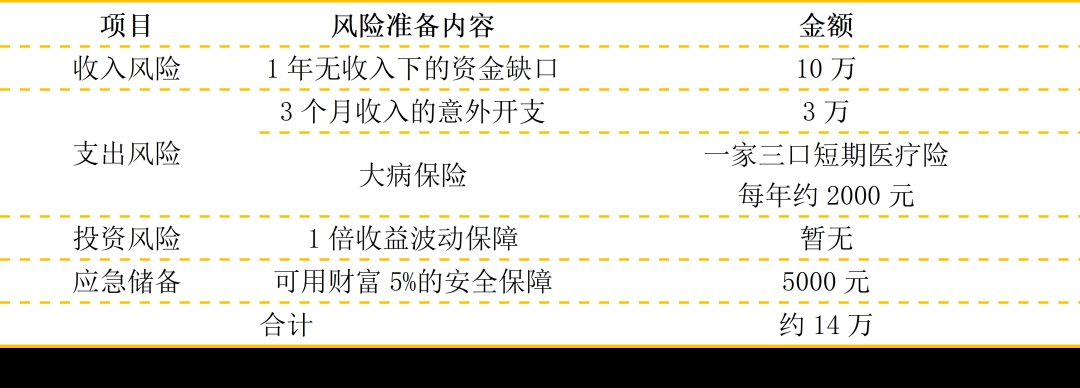

家庭A目前一共需要14万的风险准备金,而当前可用资金只有10万,并且3年半以后会下降为2万,因此需要调整支出以尽快满足要求。

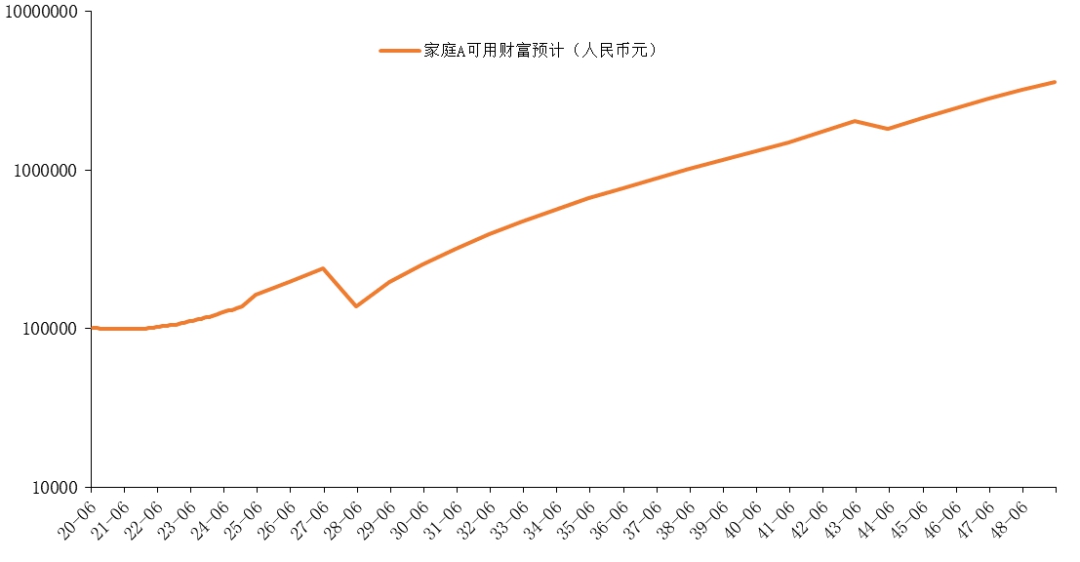

家庭A的选择只能是继续推迟购车时间,再向后推迟4年,改为在2028年购入一辆15万左右的车。调整后未来可用财富预测变为:

调整后家庭A决定将10万元全部作为风险准备金,进行最低风险等级的投资,并且未来还需要继续补充,直到可以满足风险准备要求。

本文总结

本篇介绍了应对家庭投资中不确定性的方法,可以分为两步走:

第一步模拟试错,从收入、支出和投资风险三方面来准备风险储备金,其中收入风险需要留有资金确保未来1年内没有收入时仍能维持家庭的正常开支;支出风险需要留有相当于3个月收入的意外开支准备;投资风险则根据预计收益水平留有对应比例的风险准备资金。这些资金都适合投入最低风险的投资。

第二步留有余地,从家庭可用财富当中留出一部分比例出来,例如5%,作为应急储备,以防止其他未知的风险。

经过上述两步,您就建立起了非常坚固的风险储备,能够淡定应对绝大多数的意外和风险。

粤公网安备 44010402000579号

粤公网安备 44010402000579号