首页 > 正文

【兴证海外金融】保险行业专题报告:把握当前港股保险板块三条投资逻辑

2020-07-07 张忆东策略世界 张忆东

投资要点

事件

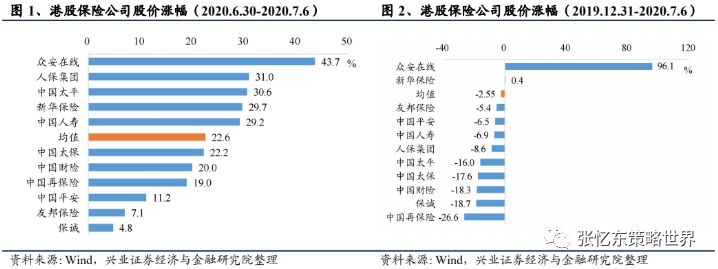

近期港股保险板块大幅上涨,但年初至今股价整体下跌。主要港股保险公司2020年7月6日收盘价较6月30日收盘价的涨幅为:众安(43.7%)>人保(31.0%)>太平(30.6%)>新华(29.7%)>国寿(29.2%)>太保(22.2%)>中国财险(20.0%)>中再(19.0%)>平安(11.2%)>友邦(7.1%)>保诚(4.8%)。但年初至今,除众安和新华外的险企股价均有所下跌。

点评

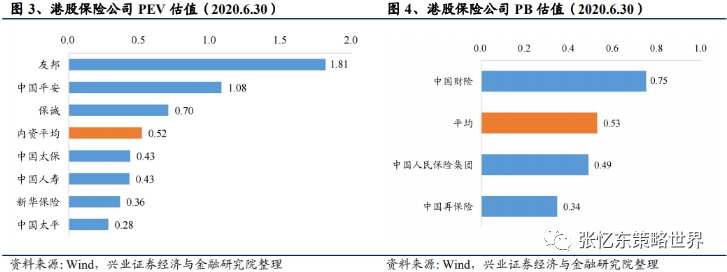

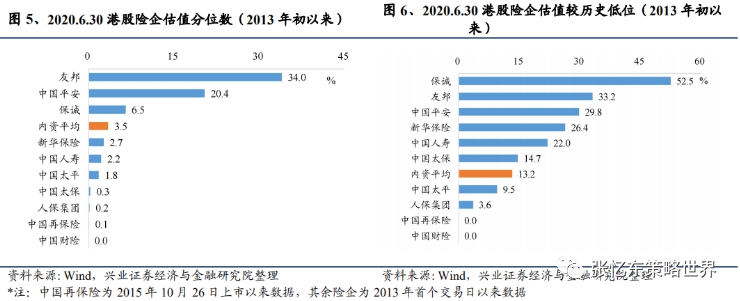

市场风格再平衡促使保险股价值回归。新冠肺炎及无风险利率下行致使2020H1保险板块估值降至历史低位,其对保险板块的负面影响在二季度尤其是在6月份大幅减弱,但彼时险企估值尚未完全修复。主要险企2020年6月30日收盘价处于2013年以来的较低分位数,分别为:友邦(34.0%)>平安(20.4%)>保诚(6.5%)>新华(2.7%)>国寿(2.2%)>太平(1.8%)>太保(0.3%)>人保(0.2%)>中再(0.1%)>中国财险(0.0%)。市场风格再平衡,价值股回归,保险板块补涨。2020年7月初,市场风格再平衡,保险板块等低估值品种受青睐,港股保险公司迎来估值修复。

把握当前港股保险板块三条投资主线。

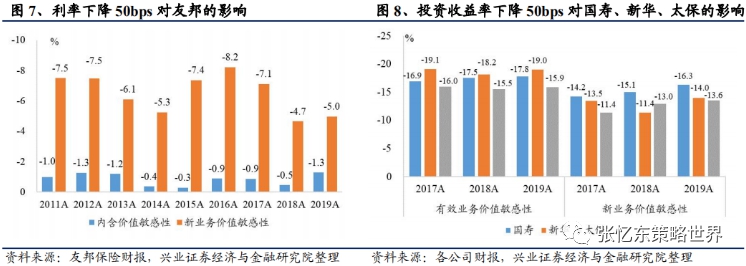

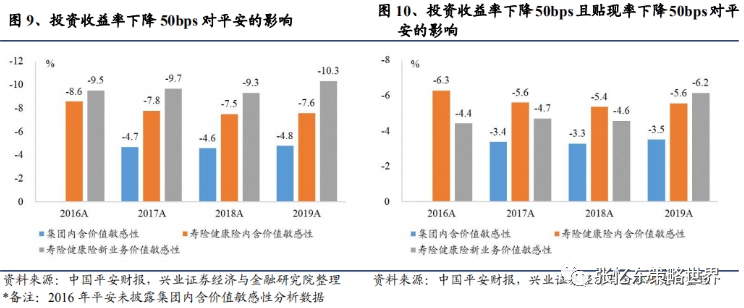

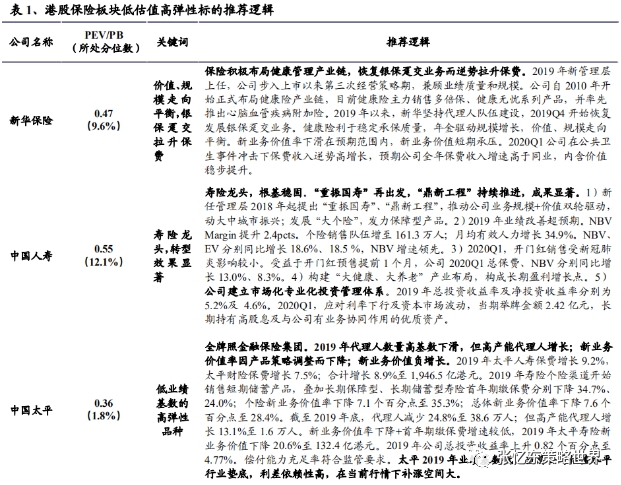

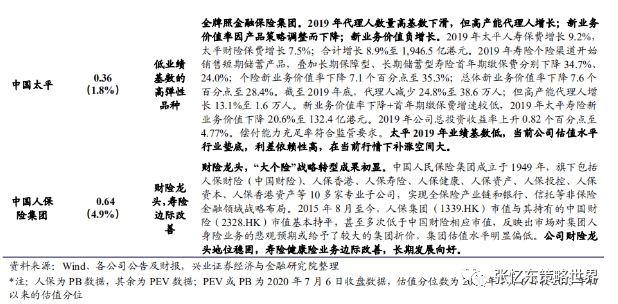

——短期把握国寿、新华、太平、人保等低估值高弹性品种的补涨机会。本轮保险板块行情主要由资本偏好和市场整体上行导致。对投资收益率变动较敏感的高弹性个股及估值明显偏低的寿险标的受利好较多。1)从敏感性分析来看,新华、国寿、太平、太保、人保的内含价值对投资收益率较敏感;寿险业务依赖利差,弹性较高;2)从估值水平看,截止2020年6月30日收盘,五家公司PEV均处于2013年以来后5%分位的历史低位,尤其是太平PEV跌至0.3以下的行业低点;3)从经营业绩看,国寿转型效果显著+开门红提振全年承保业绩;新华恢复银保趸交渠道致使保费增速优于同业;人保寿险转型效果良好;太平2019年业绩基数低。

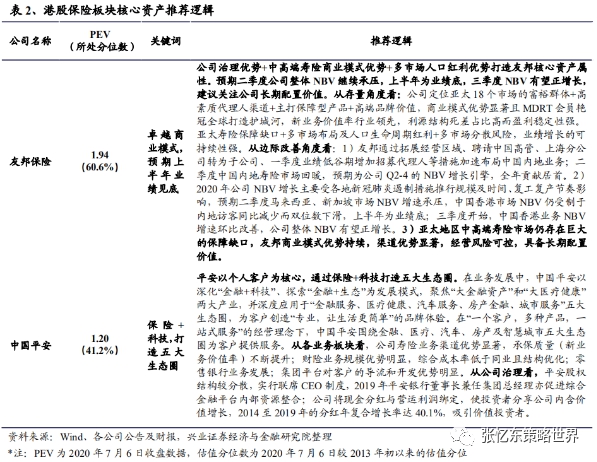

——中长期看好稳健经营、业绩可期的友邦和平安。友邦和平安系港股保险板块核心资产。二者利差依赖性低,估值水平显著高于行业均值,股价走势独立而弹性较小,当前股价涨幅低于低估值高弹性的同业公司。但友邦上海分转子获批,上半年为公司业绩底,预期下半年业绩回暖;平安公司治理机制走向完善。建议长期持有以获内生增长。

——关注迎来盈利拐点的互联网保险龙头众安在线。众安在线是中国首家互联网保险公司及互联网保险龙头。公司以保险、科技双轮驱动,管理层明确“实现承保盈亏平衡”目标,发展自营平台、调整业务结构,大力发展健康险。2020年7月6日,众安公告称其2020年上半年归母净利润较2019年同期的0.95亿元增长逾100%。预期众安在线2020H1投资收益或有所下降,盈利翻倍的主因是综合成本率下降。

报告正文

1、年初至今港股保险板块走势回顾

2020年7月1日至7月6日,港股保险板块股价走高,但年初至今股价整体下跌。主要港股保险公司2020年7月6日收盘价较6月30日收盘价普遍上涨,涨幅为众安(43.7%)>人保(31.0%)>太平(30.6%)>新华(29.7%)>国寿(29.2%)>太保(22.2%)>中国财险(20.0%)>中再(19.0%)>平安(11.2%)>友邦(7.1%)>保诚(4.8%)。但港股板块年初至今股价整体下滑,变动幅度为:众安(96.1%)>新华(0.4%)>友邦(-5.4%)>平安(-6.5%)>国寿(-6.9%)>人保(-8.6%)>太平(-16.0%)>太保(-17.6%)>中国财险(-18.3%)>保诚(-18.7%)>中再(-26.6%)。

2、市场风格再平衡促使保险股价值回归

新冠肺炎及无风险利率下行致使2020H1保险板块估值降至历史低位,估值修复空间较大。1)新冠肺炎掣肘险企一季度线下展业,并引发系统性风险带动资本市场下行而拉低险企投资端收益。2)2018年初至2020年5月,中国10年期国债收益率处于下行周期,于6月开始明显回升。长端利率影响险企寿险准备金计提、投资收益、承保端销售;并主要通过压缩利差来压低公司内含价值、拉低新业务价值预期,进而抑制估值水平。新冠肺炎及低利率对保险板块的负面影响在二季度尤其是在6月份大幅减弱,但彼时险企估值尚未完全修复,多处于历史低位。截止2020年6月30日收盘,主要港股保险公司PEV估值水平为:友邦(1.81)>平安(1.08)>太保(0.43)>国寿(0.43)>新华(0.36)>太平(0.28)>保诚(0.70);PB估值水平为:中国财险(0.75)>人保(0.49)>中再(0.35)。主要险企当日收盘价分别处于2013年以来的较低分位数:友邦(34.0%)>平安(20.4%)>保诚(6.5%)>新华(2.7%)>国寿(2.2%)>太平(1.8%)>太保(0.3%)>人保(0.2%)>中再(0.1%)>中国财险(0.0%)。

市场偏好再平衡,保险板块补涨。2020年7月初,市场偏好再平衡,价值股回归,保险板块中的低估值高弹性品种受青睐,港股保险公司迎来估值修复。2020年7月6日收盘价较6月30日收盘价普遍上涨,除友邦和平安外的主要险企,其股价涨幅均在20%以上。

3、把握保险板块三条投资逻辑

短期推荐国寿、新华、太平、人保等在当前情形下或将有较好表现的低估值高弹性品种;中长期看好稳健经营、业绩可期的友邦和平安;同时建议投资者关注迎来盈利拐点的互联网保险龙头众安在线。

3.1、短期把握低估值高弹性品种补涨机会

本轮保险板块行情主要由资本偏好和市场整体上行导致。市场偏好保险股,流动性增加,直接推高股价;资本市场上行利好险企投资端,提振估值。因此,对投资收益率变动较敏感的高弹性个股及估值明显偏低的寿险标的受利好较多。1)从敏感性分析来看,新华、国寿、太平、太保、人保的内含价值对投资收益率较敏感;四家公司的寿险业务依赖利差,弹性较高;2)从估值水平看,截止2020年6月30日收盘,五家公司PEV均处于2013年以来的后5%的历史低位,尤其是太平PEV跌至0.3以下的行业低谷;3)从经营业绩看,国寿转型效果显著+开门红提振全年承保业绩;新华恢复银保趸交渠道致使保费增速优于同业;人保寿险转型效果良好;太平2019年业绩基数低。建议投资者短期把握国寿、新华、太平、人保等低估值高弹性品种的补涨机会。

3.2、长期看好港股核心资产友邦、平安

友邦、平安是港股保险板块的核心资产,二者在公司治理、商业模式、渠道等方面优势显著。其中,友邦多市场经营,依次收割各市场红利;平安综合金融平台获客,五大生态圈承保。二者利差依赖性低,估值水平显著高于行业均值,股价走势独立而弹性较小,当前股价涨幅低于低估值高弹性的同业公司。但友邦上海分转子获批,上半年为公司业绩底,预期下半年业绩回暖;近期平安CFO姚波先生出任联席CEO,马明哲先生卸任CEO但继续担任董事长,公司治理机制走向完善。建议投资者关注友邦及平安的长期投资价值,长期持有以获公司内生增长。

3.3、建议关注迎来盈利拐点的互联网保险龙头众安在线

互联网财险龙头,战略走向清晰。众安在线是中国首家互联网保险公司,2017年在香港联交所主板上市。现为中国互联网财险龙头,2019年互联网非车险位居中国大陆第一,总保费位居第11名,服务客户4.86亿人,承保保单80.4亿件。从公司发展历程看:1)首个互联网保险牌照带来的竞争壁垒和先发优势是众安在线发展初期的主要优势;2)成立初期,阿里、腾讯、平安三家龙头公司作为股东,一是无形中为众安进行品牌宣传,迅速提升知名度;二是提供渠道及业务资源、经营管理经验。3)2016年以后,阿里、腾讯加速保险产业链布局,与众安的竞争关系凸显;众安增加合作伙伴、增强自有渠道建设,降低对大股东资源的依赖。4)保险公司在当前互联网保险产业链中缺乏议价权,综合成本率偏高,难获超额收益;众安在线通过发展自营平台和调整业务结构改善盈利水平。

保险+科技,盈利拐点已至。众安在线以保险、科技双轮驱动。由于上市初期的固定成本投入及第三方渠道议价权缺失,2017至2019年,众安在线归母净利润分别为-9.97、-17.44、-4.54亿元。随着承保规模的扩大,众安规模效应增强,摊薄公司固定成本支出;同时,众安管理层明确“实现承保盈亏平衡”目标,发展自营平台、调整业务结构,大力发展健康险。2020年7月6日,众安公告称其2020年上半年归母净利润较2019年同期的0.95亿元取得不低于100%的增长。鉴于2020年上半年沪深300上涨1.6%、恒生指数下跌13.3%;而上年同期沪深300上涨27.1%、恒生指数上涨11.9%。预期众安在线2020H1投资收益或有所下降,盈利翻倍的主要原因在于综合成本率下降。建议投资者持续关注迎来盈利拐点的互联网保险龙头众安在线。

5、风险提示

1)资本市场波动;2)保费收入不达预期;3)保险行业政策变动风险;4)公司经营风险。

联系人:张博

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

《保险行业专题报告:把握当前港股保险板块三条投资逻辑》

对外发布时间:2020年7月7日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :张博

SAC执业证书编号:S0190117050055

SFC HK执业证书编号:BMM189

自媒体信息披露与重要声明

本信息材料仅为对公开资料的整理信息,不涉及分析师的研究观点及投资建议。

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,香港市场以恒生指数为基准,美国市场以标普500或纳斯达克综合指数为基准,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

粤公网安备 44010402000579号

粤公网安备 44010402000579号