首页 > 正文

【招商银行|宏观点评】CPI下行放缓,PPI触底反弹——2020年6月物价数据点评

2020-07-09 招商银行研究 招商银行

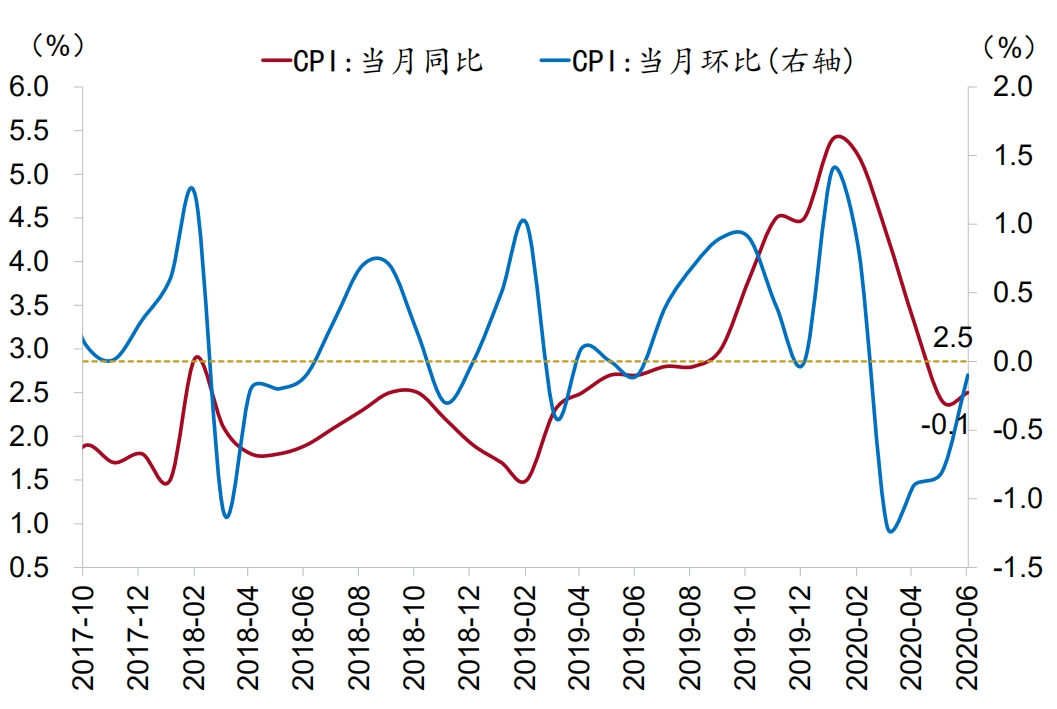

2020年6月CPI同比2.5%(市场预期2.6%),前值2.4%。PPI同比-3.0%(市场预期-3.1%),前值-3.7%。

一、CPI:蔬菜、汽油驱动增速回升

6月CPI同比较前值+0.1个百分点,略低于市场预期。CPI增速提升,主要受到鲜菜、汽油价格上涨影响。

图1:CPI同比增速小幅反弹

资料来源:WIND、招商银行研究院

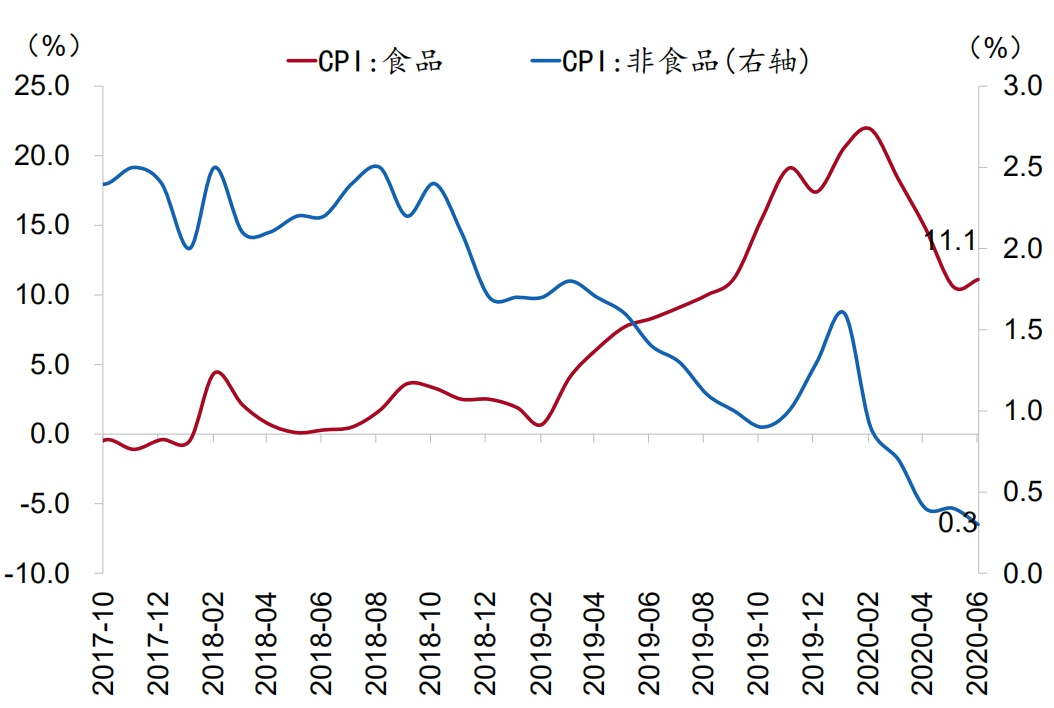

(1)食品项涨幅反弹驱动CPI增速回升。6月食品分项同比涨幅由前值10.6%提升至11.1%,拉动CPI同比增速约2.2个百分点(较前值提升0.16个百分点),其中主要受食品价格环比上涨影响。分结构看,CPI食品价格同比增速回升的首要驱动因素是蔬菜。6月我国南方多地发生洪涝灾害,导致部分地区蔬菜短期供应紧张,鲜菜分项同比由前值-8.5%回升至4.2%,驱动CPI提升0.3pct。其他食品价格相对稳定,其中鲜果价格同比跌幅扩大。值得关注的是,今年1-2月三元母猪生产的仔猪生存率下降,导致近期猪肉供给收缩,短期推升了猪肉价格。但由于猪肉价格基数走高,因此猪肉价格同比变化不大,并未对CPI增速产生较大影响。(2)非食品项增速较前值下滑。6月非食品项同比涨幅由前值0.4%下滑至0.3%,拉动CPI同比增速0.2个百分点(较前值下滑0.08个百分点)。分结构看,国内汽油价格有所上涨,因此交通和通信分项价格同比跌幅有所收窄;租赁房房租分项同比跌幅有所扩大;旅游分项同比增速下滑。此外,生活用品和服务、医疗保健、其他用品和服务分项同比增速也有所下滑。

图2:食品项驱动CPI增速回升

资料来源:WIND、招商银行研究院

下半年CPI通胀下行态势依旧。食品方面,考虑到蔬菜生产周期较短和水灾的季节性,水灾对蔬菜价格的影响多为2个月左右,因此7月CPI或短期维持当前水平。近期猪肉价格对6-7月猪肉供给造成扰动,但这不会改变猪肉价格的下行趋势。随着能繁母猪存栏数量于去年三季度触底回升,猪肉供给将逐步增加。未来猪肉价格仍将趋于回落,并带动CPI中枢下行。非食品方面,全球经济弱复苏之下,工业产品价格或传导至非食品价格,国内“宽信用”政策效果逐步显现,也将对非食品价格提供支撑。但在需求疲弱的背景下,CPI非食品分项同比亦难以大幅反弹。

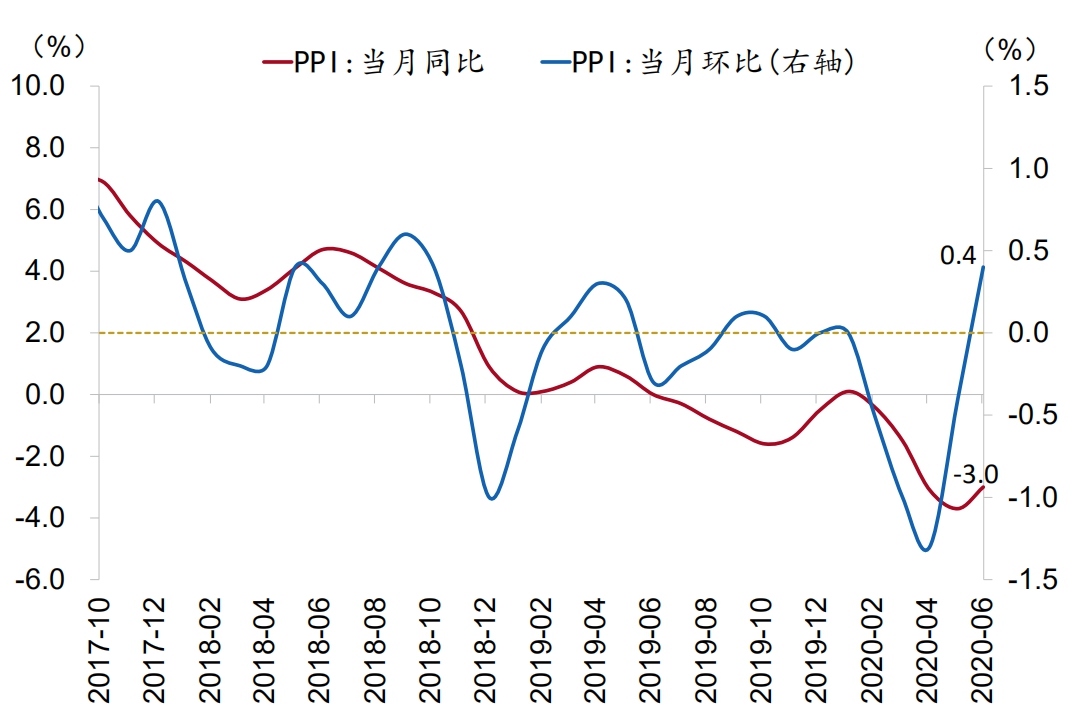

二、PPI:触底反弹

6月PPI同比反弹0.7pct至-3.0%,验证了我们上月对PPI增速已触底的判断。其中,生产资料价格同比-4.2%,较前值上行0.9个百分点;生活资料价格同比0.6%,较前值上行0.1个百分点。PPI环比0.4%,较前值上行0.8个百分点。其中,生产资料环比上行1.0个百分点,生活资料环比上行0.4个百分点。

图3:PPI同比触底回升

资料来源:WIND、招商银行研究院

PPI同比回升主要受国内石化产业链价格上涨影响,其中部分原因为国内能源价格变化滞后于国际能源价格变化。其他行业价格方面,黑色金属、有色金属价格上涨,指向基建、地产等施工需求仍不弱,受洪涝影响或有限。而汽车、纺织、服装、造纸、印刷等行业价格下跌,则指向下游消费需求依旧较弱。从前几大影响行业来看,黑色金属冶炼和压延加工、石油和天然气开采、石油煤炭及其他燃料加工、有色金属冶炼和压延加工、化学原料和化学制品行业对PPI同比增速的拉动分别+0.23、+0.17、+0.15、+0.13、+0.10个百分点。

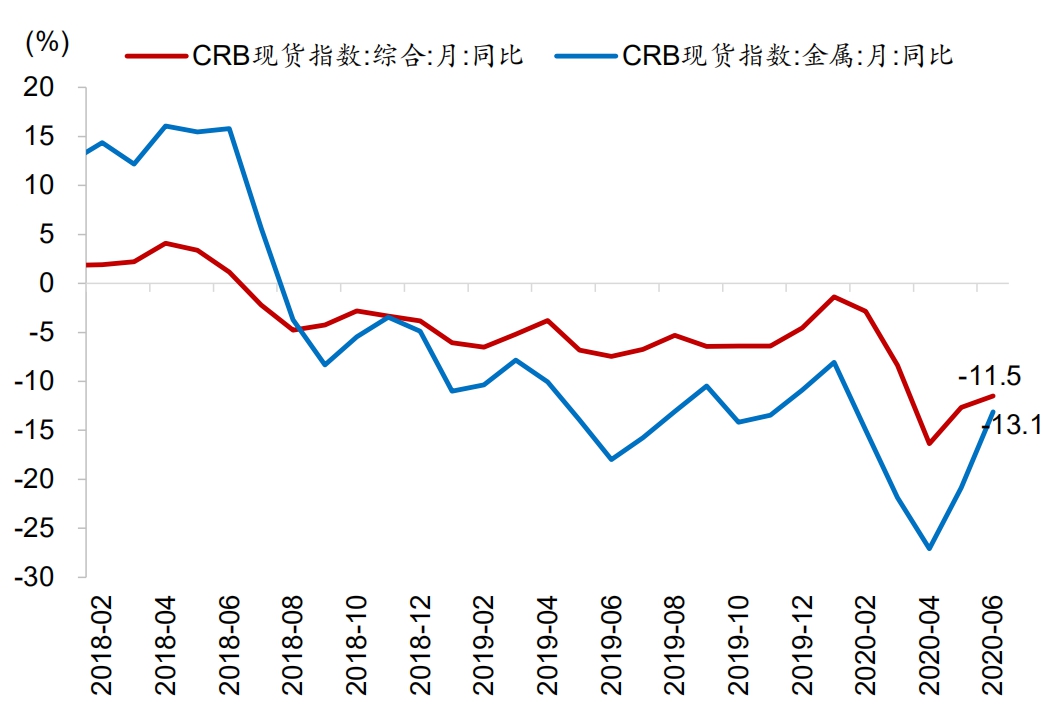

下半年PPI中枢大概率将逐步回升。外需方面,在海外宽松宏观政策的支持下,主要经济体需求将缓慢修复,对大宗商品价格构成拉动。国际市场上,CRB现货指数同比近期趋于稳定,CRB金属价格指数同比跌幅显著收窄。内需方面,基建投资需求强劲、地产投资韧性十足,叠加“宽信用”的货币环境,为PPI创造了良好的修复环境。值得关注的是,尽管目前内外需均逐步修复,但国内需求仍弱,且逆周期调节较为审慎,新兴市场疫情扩散和发达经济体复工还存在较大不确定性,这将制约工业品价格反弹的幅度。

图4:4月后国际商品价格同比开始反弹

资料来源:WIND、招商银行研究院

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

步泽晨 宏观研究员

buzechen@cmbchina.com

转载声明:

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然

点击“在看”传递最新研究报告

粤公网安备 44010402000579号

粤公网安备 44010402000579号