首页 > 正文

投资不迷茫 | 需要多少现金以及如何提高现金收益?

2020-07-13 宁波银行 宁波银行

前 言:

看完之前的内容之后,很多朋友跃跃欲试,希望推荐具体适合投资的产品,早点上车。这里可能要给大家泼点冷水,不推荐具体的产品,一方面是合规的考虑,另一方面还要提醒大家考虑下另外一个更急迫的问题,在着急上车之前,现金有没有准备充足?

决定投资收益的不仅仅是上车的时机,还有下车的时机,没有准备好现金的人,往往可能在错误的时点不得不下车。

投资不迷茫系列第七篇-需要多少现金以及如何提高现金收益?

科学投资方法(实战篇二)

你需要多少现金?

每个人需要多少现金,是个“灵魂问题”,因为一般来说,回答的人都会说钱当然越多越好。现金能给人安全感,所以都二十一世纪了还会出现有人在家里藏一整面墙的现金。

当然,现金并不是越多越好,如果是纸币,相信现在很多人都不愿意持有太多,一是怕偷怕抢,二是嫌麻烦;如果是存款、活期理财、货币基金这类形式,有一定的收益但是不会很高,持有太多了很可能抗不过通货膨胀,大部分人可能都不希望看到自己的财富越来越贬值。

我们关注到这个问题,其实还是因为看到,广大银行客户对现金管理的需求是极度渴望的,很多购买理财的客户其实根本就不觉得自己是在理财,而是在管理一笔现金,其中有很多人甚至希望把3年期的银行理财也当作现金来使用,可见提升现金收益的需求之强烈。

于是我们很好奇,现在不是已经进入到无现金社会了,怎么会需要这么多现金。求助万能的金融科技,在一帮埋头在电脑里的工程师的“无情”数据分析下,我们找到了答案。

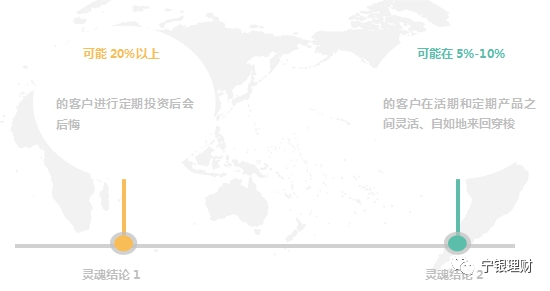

注:数据来自于加工和统计推断,仅供参考。

居然有这么多人下决心进行一笔2年、3年期的投资之后,很快就发现自己要用钱了,转而求助于转让;还有一部分人购买时压根就没准备持有这么长时间,他们一直坚守在转让平台上为活跃度做出贡献。

你真的需要多少现金?

说完这些,还是要认真看待下这个严肃的问题,需要多少现金其实是可以计算的。

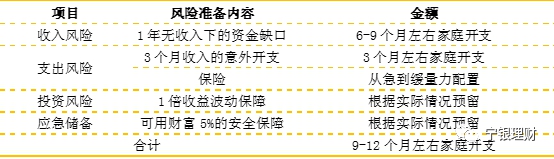

家庭需要准备的现金主要来自于3个部分:(1)经常开支准备;(2)特殊开支计划;(3)应急储备金。其中(1)和(2)需要根据家庭的日常开支情况、未来大额开支计划来确定,(3)则主要是为了应对各种风险。为了安全起见,这些现金需要单独进行管理,用好现金管理工具可以提升这部分现金的收益。

1、经常开支准备:3-6个月的家庭平均支出

现金首先应该用来应对短期内的日常开支需求,也就是生活费,一般预留3-6个月的可以满足要求,6个月以上的通过短期限的中低风险投资可以覆盖。

其实现在很多人的真实情况是,依靠信用卡和工资收入来应付日常开支,每个月先用信用卡花钱,再用工资来还款。这种操作顺利的情况下当然是没问题的,但是现金本来就是为了不顺利的情况下准备的,等到出问题的时候才想到它,往往已经来不及。

2、特殊开支计划:短期内的大额支出需求

短期内有大额开支计划,当然要留现金,但是确实见过有人拿准备买房的钱先去买一笔定开产品,结果发现不能转让,只能找银行寻求帮助;这还不是最惨的,有人拿这笔钱去股市上短平快了,结果发现房子长成了韭菜。

还有一种情况就是计划要投资的钱,但是还没决定好买什么产品,这时也适合先放现金,手有余粮心不慌,等到研究透彻、市场机会来临之时,上车的你一定最从容。

3、应急储备金:9-12个月左右家庭平均支出

在穿越不确定性的迷雾中,曾经详细介绍过家庭会有哪些“紧急情况”要防,基本上算下来家庭需要准备9-12个月左右的开支准备金来应对可能出现的各类风险。

综上,家庭至少需要留出多少现金,已经可以用一个简单的公式计算出来:

家庭至少需要的现金=12个月-18个月的家庭平均开支

(如可用财富较大、金融资产较多,还需更多预留)

如何提升现金收益?

现金的管理也是能产生收益的,比如全部放在活期存款,收益率只有0.30%,但是流动性非常好,钱基本上随时可用;如果全部放在超短期理财,收益率可能有3%-4%,但是钱就不能随时用了。现金管理就是在流动性和收益之间取得平衡。

上一篇中讲过现金适合的投资工具包括活期存款、银行活期理财和货币基金,目前只有这些产品的风险收益特征能满足要求,其他产品投资时间太短会将投资者置于过大的风险当中。

1、先保证流动性

既然是现金,第一要务还是要保证流动性,12个月-18个月的家庭平均开支准备金中,至少有一半的钱需要支持随时可以动用,活期存款是目前最能满足要求的,另外一些银行活期理财也支持T+0申赎,甚至是7*24小时申赎,并且限制较小,也是优先考虑使用的工具。

2、次优先资金提高收益:T+1、超短期理财

剩下的资金可以稍微放松下流动性,提升下收益。这时,赎回资金要在第二个工作日到账的T+1活期理财、投资期限7-14天的超短期理财就派上了用场,这类产品由于部分放松了流动性要求,收益率可能有一定的提升。

3、用好辅助功能:自动理财、消费和信用卡等场景支持

现金管理最大的麻烦是在于,“手不够用”。为什么这么说,日常现金的进进出出太过零散,现在很多人还有N张银行卡、信用卡,每个月还款日的时候光还款就忙不过来。

这还别提要想提升收益,就是要勤操作,来一笔钱就购买一笔,用一笔钱再赎回一笔,这样的密集操作相信很多人都是没有精力付诸实施的。

因此,需要借助金融机构开发的辅助功能,一些擅长管理流动性的金融机构,特别是商业银行,在这方面投入了很多精力,例如宁波银行就推出了自动理财功能还有结合消费、信用卡还款、养老等场景提供理财融合支持。

自动理财功能可以帮助大家自动管理账户上的闲钱,在柜面签约后不用再费心操作,每日下午闭市前自动申购理财,早上开市时自动赎回理财,这样白天钱还是随时可用的,没有用钱时还能继续享受理财收益。

场景支持功能可以帮助大家自动使用在管理当中的现金,签约后到指定时间时,系统会帮您把钱从理财中赎回出来并转账到指定账户,进行信用卡还款或付生活费、养老金等其他场景。

本文总结

您可能需要至少准备相当于12-18个月家庭平均开支的现金储备,用于日常开支和应急开支,当然如果有特殊大额开支计划,还需要另外准备一笔现金。

这笔现金其实可以获得更好的收益,关键是在流动性和收益之间取得平衡。首先保证好流动性,其中至少一半的钱需要随时可用,银行活期存款和支持T+0申赎的活期理财是最好的选择。剩下的钱可以适当提高收益,T+1活期和超短期理财可以派上用场。

最后,借助科技的力量,用好银行开发的自动理财、场景支持等功能,可以帮助您在现金管理的路上解放双手、自由启航。

声明:

本研究由宁银理财有限责任公司撰写,研究报告中所引用信息均来自公开资料,并不保证报告所述信息的准确性和完整性。

本研究报告所包含信息仅供参考,宁银理财有限责任公司对此不提供任何保证。宁银理财有限责任公司可以不经通知加以改变研究报告内容,并没有对此报告更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本研究报告内容受版权保护,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为宁银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。宁银理财有限责任公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

粤公网安备 44010402000579号

粤公网安备 44010402000579号