首页 > 正文

【外汇市场】个人跨境通道之QDII基金指南—写在“跨境理财通”落地前

2020-07-15 鲁政委世界观 鲁政委

QDII基金作为目前境内居民配置海外资产的最主要方式之一,其投资标的范围以及投资者门槛或与未来理财通相近。

截止2020年6月末,基金公司获批QDII额度约361亿美元,目前市场上活跃的公募基金总规模约1138亿元。部分基金公司QDII额度所剩无几,加之面临汇兑限制,QDII基金通道已难满足境内居民出海需求,理财通将起到重要的补充作用。

QDII基金主要投向为海外中概股、香港股市、美国股市、德英日股市、新兴市场股市、商品等另类资产、国际指数、债券及固定收益类产品。从历史表现看,美股、债券相关QDII基金在增厚收益的同时维持了较小波动。

2020年6月29日,央行、香港金管局、澳门金管局发布将在粤港澳大湾区开展“跨境理财通”业务试点的联合公告。上一篇报告中,我们详细盘点了当前境内居民投资海外资产的主要通道包括港股通、中港基金互认、QDII基金、沪伦通,我们认为理财通在可投资类别上可能和QDII基金相类似。因而在跨境理财通细则落地前,我们详细梳理了QDII基金的投资标的、收益表现、风险回撤等历史数据,以期和未来理财通实施细则作对比,方便投资者理解二者的差异。

一、QDII基金纵览

从QDII审批额度来看,基金公司约占总额度的35%。截止2020年6月底,外管局公布的QDII审批额度共1039.83亿美元,分布在银行148.4亿美元、证券468.8亿美元、保险339.53亿美元以及信托83.1亿美元,四者占比分别为14.3%、45.0%、32.7%和8%。其中基金公司是证券机构中获批QDII的主力,获批规模约为361.2亿美元。公开数据中QDII基金数据最为完备,因而本文我们重点分析QDII基金的情况。

从总额度来看,2015年811汇改后人民币贬值压力显著、结售汇市场一度失衡,因而外管局一直将总额度控制在899.93亿美元直至2018年4月才再度增长。综合考虑当前国内外基本面、跨境资金流动以及结售汇情况,预计未来QDII总额度仍将渐进上升。

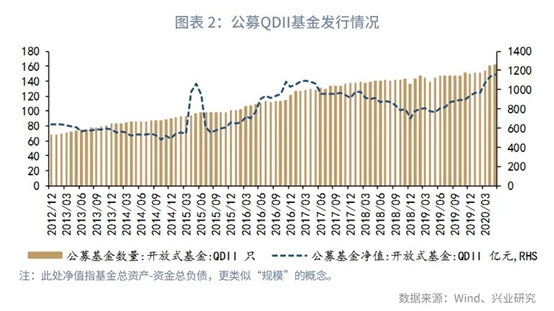

从实际发行规模来看:

按照募集币种划分,根据基金业协会披露的数据,截止2020年5月末,募集人民币的QDII公募基金共161只,基金实际规模1155亿元。倘若加上募集美元(美元现钞和美元现汇)的QDII基金,截止2020年6月末,Wind数据显示活跃的QDII公募基金共约303只,总规模约1138亿元。每只美元基金均有一只“对称”的同一公司发行、相同投资标的的人民币基金,例如广发基金发行的“广发道琼斯美国石油A人民币”与“广发道琼斯美国石油A美元现汇”;华夏基金发行的“华夏海外收益A人民币”与“华夏海外收益A美元现汇”、“华夏海外收益A美元现钞”。

按照投资类型划分,股票型、债券型、混合型、另类投资型QDII基金分别有134只、77只、50只、42只,规模分别为685亿元、197亿元、182亿元、74亿元。其中另类投资主要投资房地产信托REITs、大宗商品、贵金属等。

按募集规模划分,“微小型”基金占据大多数。约40%基金规模不足5000万元人民币;逾5成基金规模不足1亿元;规模在5亿以上的基金共50只,占比为16.5%;规模超过50亿元的基金仅有2只,分别为易方达恒生H股ETF、华夏恒生ETF,基金规模分别为108亿元、74亿元。

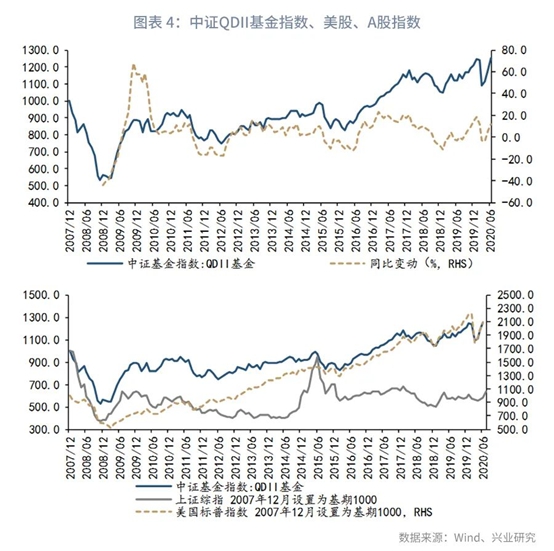

从收益表现来看,中证指数公司编制的中证QDII基金指数覆盖了所有募集人民币的QDII公募基金,如图表 4所示,2012年之前QDII基金的表现同A股相近,而2012年之后收益表现则更似美股。除次贷危机前后收益率波动较大外,其余时间QDII公募基金滚动一年收益率大致在-20%~20%波动。

二、QDII基金回报如何?

按照基金募集规模来看,QDII基金总规模前10名的基金公司分别是易方达、华夏、嘉实、南方、华安、上投摩根、博时、银华、华宝和广发,QDII基金总规模均在40亿元以上。其中嘉实、上投摩根、南方、华夏、博时等机构QDII额度还未用完(注:私募基金的规模不可知);华安、华宝、广发QDII额度接近用满;易方达、银华QDII基金规模已经超限,目前两家机构多只QDII基金暂停大额申购。

除QDII审批额度外,基金公司还面临汇兑额度限制。2020年3月受到海外疫情和美元流动性冲击等影响,境内投资者“抄底”海外资产的热情高涨,导致多家基金公司外汇额度告罄,多只QDII基金限制大额申购甚至暂停申购。当海外市场剧烈动荡时,QDII通道不能完全满足境内居民日益高涨的海外资产配置需求,理财通机制落地后将弥补境内资金出海通道的不足。理财通预计将采取总额度限制和单个投资者额度限制双重管理,随着理财通逐渐成熟,额度管理也将逐步放松。

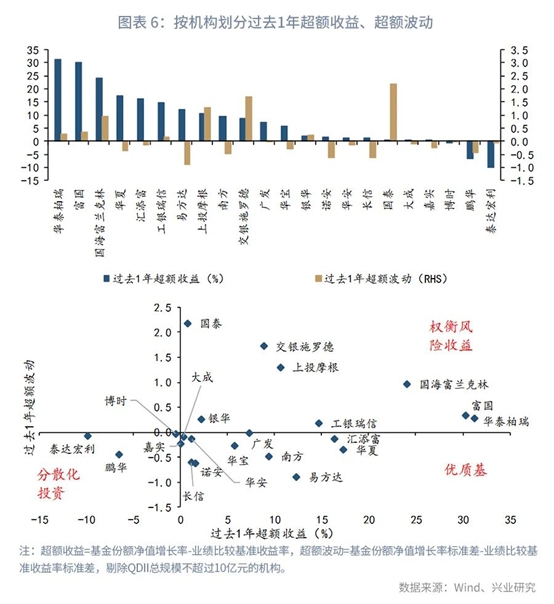

我们考察了各个基金公司旗下QDII基金过去1年、过去3年的超额收益以及超额波动,如图表 6、图表 7所示:

过去1年中华泰博瑞、富国、国海富兰克林、华夏、汇添富、工银瑞信、易方达、上投摩根等机构均实现平均10%以上的超额收益;

易方达、南方、诺安、鹏华等机构通过主动管理和分散投资降低了波动率;

综合考虑超额收益和超额波动:

(1)表现优异组:华夏、汇添富、易方达、南方、广发、华宝、诺安、长信等机构获得超额收益的同时还能降低波动;

(2)权衡风险收益:华泰柏瑞、富国、国海富兰克林、交易施罗德、上投摩根、国泰等机构虽然能取得超额,但波动性也显著提高了;

(3)分散化投资:泰达宏利、鹏华旗下基金虽收益不及标的资产本身,但能降低波动。

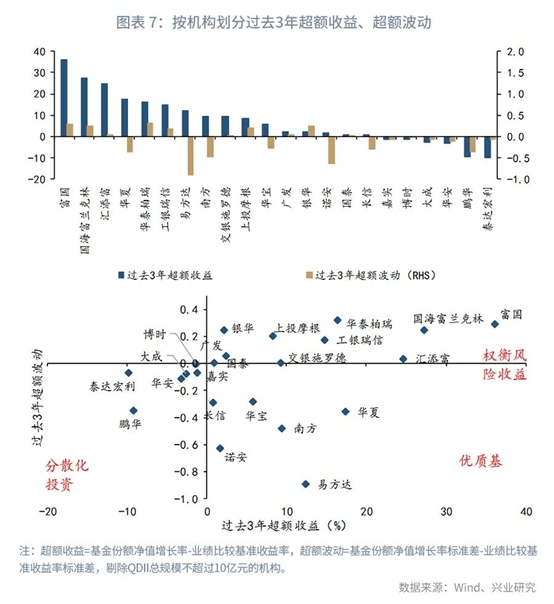

将时间拉长到3年,机构的超额收益表现和收益波动综合表现变化不大,富国、国海富兰克林、华泰柏瑞、工银瑞信、上投摩根依然领跑超额收益,而易方达、华夏、南方、诺安、华宝依旧在赚取超额收益的同时降低波动。

三、从基金投向看QDII基金回报

区分投资标的后,QDII基金的收益表现如何呢?

通过各QDII基金基准比较业绩[1]我们可以大致窥测出基金的投向,如图表 8所示,QDII基金主要投向海外中概股、恒生市场、美国股市、德英日等股市、商品等另类资产、国际指数和债券及固定收益资产,其中港股、美股、国际指数和债券类基金规模较大。跟踪国际指数和债券型QDII基金几乎各家机构均有发行,而剩下几个投向的分布则较为集中——例如港股相关QDII基金主要集中在易方达、华夏、银华三家机构;美股相关QDII基金则集中在易方达、华安、广发和博时四家机构;中概股相关QDII基金集中在易方达、富国、嘉实和交银施罗德;其他市场股市则集中在华安一家机构;另类投资相关基金南方、嘉实和易方达发行得较多。

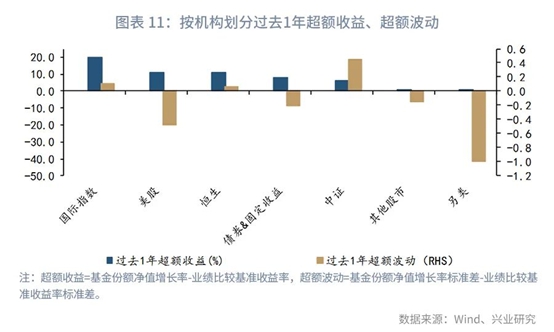

接下来,我们考察各投向QDII基金过去1年、过去3年绝对收益和超额收益情况,如图表 10、图表 11、图表 12所示:

从绝对收益和历史最大回撤来看,中概股、国际指数相关基金收益率中值水平较高,且回撤相对较小;港股和美股相关基金之间表现差异很大;部分债券型基金能够取得与股票型基金相近的收益;其他股市基金虽回撤相对有限,但收益表现不佳;另类投资多数时间亏损,且回撤较多。

从超额收益和超额波动来看,近1年各投向基金均获得正向超额收益,而美股、债券类基金以及另类投资还降低了风险波动;将视线拉长到3年,则不同投资标的基金表现出现分化:

(1)表现优异组:跟踪美股、债券等资产的QDII基金往往能增厚收益,并维持更小的波动;

(2)考验择时能力:跟踪原油、黄金、房地产REITs等另类资产,以及跟踪欧日英、新兴经济体等股市的基金虽收益不及标的资产本身,但能降低波动;

(3)权衡风险收益:跟踪国际指数、恒生和中概股的基金虽然能取得超额收益,但波动性也显著提高了。

注:

[1]每只基金由于其跟踪的指数差异,或是投资的标的不同,基金比较业绩各有不同。

粤公网安备 44010402000579号

粤公网安备 44010402000579号