首页 > 正文

产品涨价,龙头扩产,这个周期性机会已经在路上

2020-07-21 财经早餐 财经早餐

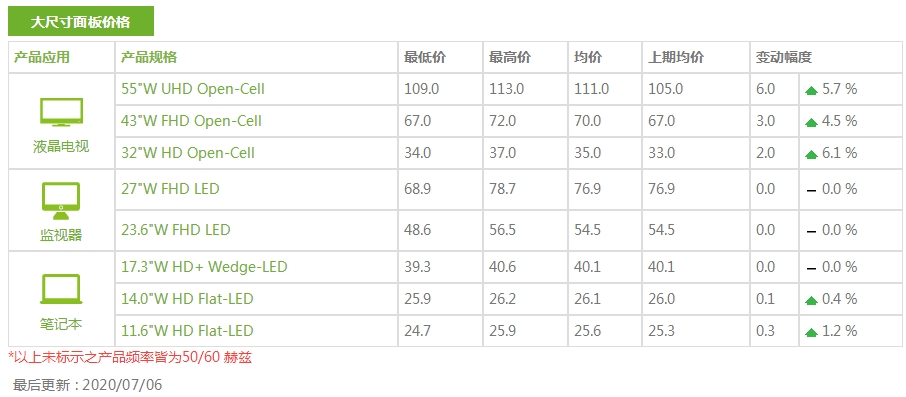

7月6日,Witsview公布了面板7月份报价,受供需影响,各尺寸面板均有较大涨幅。55寸面板涨价5.7%,43寸面板涨价4.5%,32寸面板涨价6.1%。

受此影响,国内面板双雄最近涨幅较大。

那么问题来了,面板涨价能持续吗?下面我们就从价格主要影响因素供需角度来说说。

先来看看供给端

2009年以来,韩国和台湾一直霸占着面板市场的绝对龙头地位,即使到了现在,高端面板也一直被其控制着。

不过京东方和华星在地方政府支持下积极扩产,2015年,京东方和华星在市场份额上已经接近三星LG,非理性扩产阶段结束,行业进入有序竞争期,同时OLED技术逐渐成熟,大厂主要精力都将投向OLED,LCD扩产暂时停止。

由此,16年到17年,面板价格迎来上行周期,带动面板公司的一轮业绩与股价上涨。

再看如今,由于LCD面板技术相对成熟,竞争比较激烈,三星、LG希望转产至OLED领域以创造利润空间。

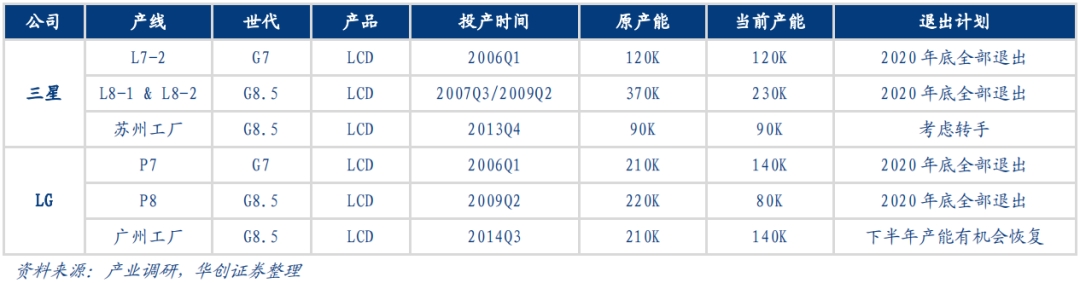

此次关闭生产线为7代及8.5代,其中2019年关闭8.5代线产能280K,2020年底关闭约300K,这部分产能主要用于生产55寸TV面板,因此2020年上半年55寸产品供应最为紧张。

虽然国内厂商有所扩产,但是总的来说,本轮韩厂退出产能减去大陆新增产能,总计净减少出货量约占2019年出货量的15.67%,净减少出货面积占2019年出货面积的11.78%。

所以本轮韩厂退出将大大改善面板供需格局,国产厂商迎来短期机会。

再看看需求端

TV 作为LCD的最大应用领域,今年疫情爆发期间,中国彩电线上线下渠道销售均受到严重影响,随着疫情逐步得到控制,线上渠道销售基本恢复,线下渠道销售恢复还需要时间。

2020年1-4月中国彩电市场整体呈V字走势,2月份彩电零售量179万台,同比-27.1%,3、4月份彩电市场同比下降减少,4月份全渠道彩电零售量同比-7.9%。

根据奥维云网估测,2020年三季度我国彩电零售量将达到1089万台,同比+2.9%,全年零售量 4605万台,同比-5.9%。整机市场销售向好将带动LCD需求快速提升。

国际端,受国家消费政策刺激,电视销量同样大幅增长。

其中美国市场受补贴推动,销量逆势上扬,我们通过拉取亚马逊网络端销量数据亦证明了这一点。而欧洲各国在解封后,更是出现了报复性消费。

另外,从体育赛事看,2016年法国欧洲杯、2016年巴西奥运会、2018年俄罗斯世界杯等重大赛事对电视需求有一定拉动。

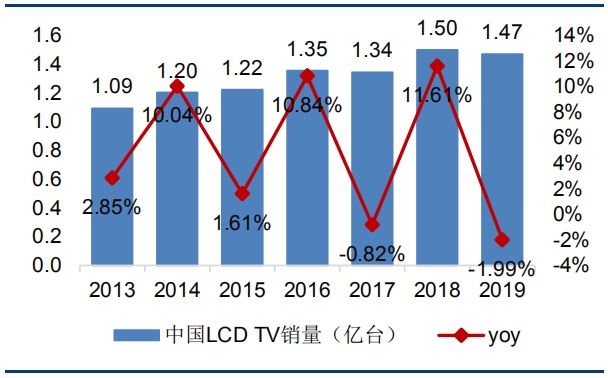

从中国LCD TV销量数据来看,非体育年(单数年份)液晶面板销量的平均增长率(算数平均值)约为0.41%,而体育年(双数年份)液晶面板销量的平均增长率(算数平均值)约为10.83%。

欧洲杯和东京奥运会均推迟至2021年举行,赛事促销能在一定程度上带动需求的增长。

中国LCD TV销量及增速情况

综上,供需格局改善加上价格处于低位,2020年下半年TV面板价格预计上涨,55寸面板有望率先涨价,国内面板龙头将明显受益。

周期性机会怎么抓?

不过,需要提醒的是,面板不同于其他周期性品种,在长周期中价格处于震荡下行中,因此在布局该板块机会的时候,需要注意其是短周期,需要及时跟踪市场TV销量以及市场面板价格。

可能有朋友会问,我该从什么渠道去跟踪市场情况呢?另外除了面板,像最近表现很好的其他周期板块,我又怎么去把握呢?

确实,对于像大消费这种逆周期的板块,大家可以持股不动,躺赢即可,但是对于强周期板块,怎么及时的在周期反转的底部上车,这是个很重要的问题。

不过,专业的事需要交给专业的人,财经秘书掘金研报可以帮您在二级市场中挖掘真金。

例如,4月22日,掘金研报在光伏板块启动之前就明确提示了上车的机会,如果及时上车,至今已经翻了一倍多。

如果确实错过了最初的上车机会,掘金研报在6月18日再次提醒了光伏板块机会,有些至今也有40%以上的收益。

除了光伏板块,掘金研报还提前抓住了像水泥、工程机械、化工等这样强周期的板块,关注了,上车了,紧紧抓住周期性机会。

而对于众多投资者,尤其是新入场的股民来说,能最大程度节省自己的阅读时间,及时掌握更多有效资讯、判断信息真伪,这也是当下投资者共同面临的难题。

尤其是在这个市场行情趋向牛市的风口。

面对高科技类上市公司的研究门槛,往往会成为众多投资者的绊脚石,科技含量越高,越容易令人望而生畏!

粤公网安备 44010402000579号

粤公网安备 44010402000579号