首页 > 正文

投资不迷茫 | 勿用战术方法来做战略投资

2020-07-24 宁波银行 宁波银行

从当前的居民财富水平来看,人均可用金融资产并不充裕,决定了适合长时间投资的权益资产并不适合“大干快上”,需要在做好财务规划和积累的基础之上稳步提升。

家庭金融资产不充裕时,平均可投资时间偏中短期,风险承受能力相对较低,高胜率的战术投资(固收类为主)仍是相对更为适合的投资方式,广大投资者仍需坚持在以固收投资为主的基础之上,逐步稳健的增加股票等权益类资产的配置。

我们担心的是,在广泛的积极乐观情绪的带动之下,部分投资者容易将短期资金带入股市,用偏战术投资的方法来做战略投资,这种现象过去曾一次次的在股灾当中上演。如果在股市快速上涨之后,趁着情绪热点加快募集资金入市,让较多短期资金、原本没有打算投资股票的资金、没有足够风险承受能力的资金入市,可能会加快一次股市过山车的发生。

投资不迷茫系列第八篇

勿用战术方法来做战略投资

科学投资方法(实战篇三)

一点背景介绍

分别出现在2008年和2015年的股灾之后,当时由于股市持续低迷,市场上流行一种观点,“战略投资中国股市的时机到了”,主要内容包括:股市适合长期的战略投资,无需考虑短期内的价格涨跌,应该按照自己的战略节奏稳步增加配置。

当时这种声音似乎显示出股市正在走向成熟,长期投资观念开始盛行,很多在股市中深度套牢的朋友转而信仰价值投资,听起来还是蛮令人兴奋的。

可惜记忆一般“长不过3秒”,分别又是在2014年和今年,这种声音又很快的消失了,取而代之的是“争做前浪不做后浪”、“如何避免买在山顶”、“如何赚足一波牛市”等等声音,一浪更比一浪高。

有人说,只能怪世界变化太快;其实支配世界运行的规律没怎么变,真正变化快的反而是人心。人们习惯于在不同的处境中改变自己的认知和方法,然而“善变”对于投资并没有太多好处。

战术和战略的思考

战术和战略,是两个非常“底层”的用语,能够帮助我们提高自己的思维牢固程度,避免因为外界环境变化而轻易让我们的大脑“被颠覆”。

在辩证法里,战术和战略,与事物的两面性、局部和整体、静态和动态等概念一起,都被经常使用。这些组合并不意味着要非此即彼,而是希望能同时通过多个视角看待问题,从而获得对世界的系统认知,避免仅从一个角度容易产生偏颇。

“战略并不算是掌控局势的手段,而是应对无人能完全掌控之状况的方法。”——《战略》劳伦斯•弗里德曼

从战略的角度来看,世界是一片模糊的,只有粗线条勾勒出的逻辑和方向。例如人类要避免在地球上灭亡,只有不断的往太空探索;例如企业要实现自己股价上的价值,只有存活相当长的时间并保持一定盈利。

而从战术的角度来看,世界又是非常清晰的,细节越丰富越好。例如要探索太空,接下去要造火箭和飞船;企业要存活下去,需要安排好资金融通等等。

因此,结合时间范畴和不确定性来考虑,战略的主要用途在于应对长期的不确定性,而战术的主要用途在于最大程度抓住短期内的确定性。

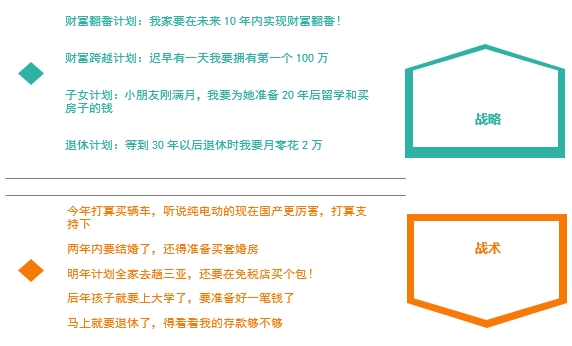

就个人财富管理而言,一些口号可以比较生动的体现出战略和战术的区别:

如何区分战术和战略投资

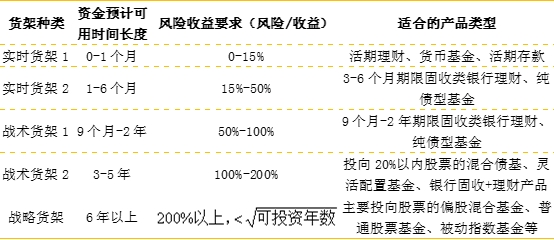

在如何挑选正确的投资工具中,2年左右及以下的短期限投资,适合的风险收益比在100%以下,即年化波动要小于平均收益,要求在大多数情况下产品都是不会亏损的。6年左右及以上的长期限投资,适合的风险收益比就提高到了200%以上,可以忍受相当大的收益波动了。

风险收益空间对于投资来说就是施展战略的空间,空间非常大的时候,可以不用考虑短期的涨跌,坚持到价值实现的那天即可;但空间非常小的时候,短期的涨跌变得非常重要,这时战术就变得比战略更重要,需要考虑确定性更高的收益,规避任何较大的收益波动。

同样是买车,小明计划3年内购入一辆25万的车,目前有20万,还差5万,这是战术规划;小王计划10年内购入一辆50万的车,目前也有20万,但还差30万,这是战略规划。

与战术和战略导弹的概念相似,战术导弹要求定点清除、广泛打击,备弹量必须要大;战略导弹则要求擒贼先擒王、直捣要穴,射程必须要远。如果一方把战略导弹备得很足,而战术导弹很少,那会出现什么现象?“虎头蛇尾”,开场就进入高潮,一波攻击之后,对方大后方的标志性建筑都被摧毁,但之后就开始一直走下坡路,前线部队被打得连求饶的机会都没有。

又例如,如果有80%的投资能实现4%-6%的平均收益,剩下20%的投资能实现2%-10%的平均收益,这样算下来最低也能保障接近4%的回报,平均有6.2%。而如果变成只有20%的投资可以实现4%-6%的平均收益,剩下80%的投资可以实现2%-10%的平均收益,最低就只有近2%的回报,可能都无法抵御物价的上涨。

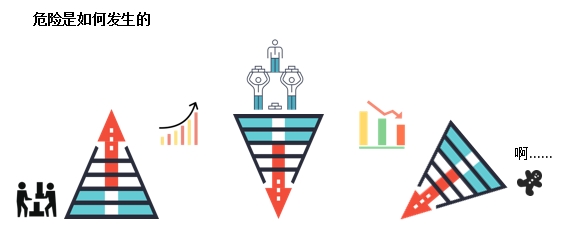

类似于金字塔,战术投资就像塔的底座,要发挥基础性、支撑性作用;而战略投资则像塔尖,会成为点睛之笔。但现实往往是,市场不好的时候大家不敢往上,恨不得把塔尖都拆掉;市场好的时候就开始疯狂往上搭,甚至不惜把老底也搬上来,这种轻易改变“建筑”结构的做法显然容易发生危险。

发挥好固收投资的战术价值,

股票投资的战略价值

固收投资相比股票投资的一个重要区别是现金流更具确定性,在企业经营的生命周期当中,固收融资主要充当的是中短期资金周转作用,而权益融资则主要充当的是长期资本作用,两者因此产生了本质的区别。

固收融资绝大部分会给出明确的付息计划和现金流,并且到期还款,投资者获得的收益有限,风险也有限;权益融资则基本不会约定给投资人任何补偿,而是让投资人站在企业拥有者同一角色,享受企业生存发展的所有人价值,承担企业亏损乃至破产的所有人损失。

因此,站在资金需求方角度来看,固收融资主要用于日常经营和周转等所需的较为明确的战术用途,更需要中短期资金;而权益融资则主要用于企业长期发展所需的战略用途,更需要长期资金。

充分发挥好固收投资的战术价值和股票投资的战略价值,站在投资者的角度来看,需要做好自身财务规划和企业资金需求的匹配,最后使得可投资时间要和企业需要的资金时间匹配上。简单来讲就是短钱短用、长钱长用,这样才能保证资金的供应和需求是匹配上的,不至于因为短钱长投和长钱短投而发生大的金融风险,导致企业资金发生动荡,进而威胁到经济的发展。

在人均金融资产偏低时,需要先解决好中短期的现金流问题,因此固收投资发挥了更大作用。来自客户端的大数据可以做部分验证,在一份最新的40余万个人投资者的数据样本当中,人均可用金融资产为45万,其中79%配置了银行理财和存款,19%配置了偏股型基金、股票等,展示出了固收投资在居民财富管理中的主体性作用。

注:数据来自于宁波银行,仅供参考。

未来随着居民财富的增长,可投资时间和风险承受能力的增加,这一比例会发生变化,权益类产品的配置有稳步增长的需要。但是就目前而言,短时间内的比例大幅变化无异于一次“突击”运动,股市新增的资金有多少是长钱、多少是临时的钱需要打一个大的问号,突击上车无论给客户自身还是给资本市场都会带来一定风险。

本文总结

拥有一个结构合理、战术和战略互相支撑的资产配置结构,对于我们来说远比预测市场的涨跌更为重要。结构稳则心稳,结构动则心动,今天人们的心开始动起来,提醒我们反观自身,资产配置的“建筑结构”是否合理。

在可用金融资产偏低时,风险承受能力不强、可投资时间不长,意味着资产配置结构需要以战术为主、战略为辅,战术构成对战略的地基支撑,战略则是在坚定后方的支持下一往无前的“尖兵”。

战术投资需要满足好中短期的现金流需求,固收投资由于匹配了企业在中短期经营的资金周转需要,能够带来相对较为确定的现金流,更适合用于战术投资。

战略投资则需要满足中长期的财富增值需求,股票投资则由于匹配了企业生存发展的长期资本需要,能够最大程度实现企业的价值,更适合用于战略投资。

粤公网安备 44010402000579号

粤公网安备 44010402000579号