首页 > 正文

你以为北向资金都是价值投资者吗?错了!

2020-07-26 证券之星 证券之星

A股在这一周高开低走,特别是周五,市场突然大幅调整。外围大跌、中美摩擦、科创板减持、北上资金出逃,都是影响市场,影响投资者判断的因素。

其中,科创板首批9家上市公司在本周发布了减持公告,最高的减持比例达14%。这些原始股东苦熬多年,终于账上巨额盈利,确实是出货的时间点。

而北上资金,已然成为A股行情的重要风向标。从7月10日开始到本周五,短短11个交易日,净流出资金就已有482亿。回过头看2020年净流入资金的情况,七个多月的时间只有1328亿,和年前的预期相比差距颇大。

如今,北上资金的流动已经能左右市场的走势。

1. 成交量占当日总成交量比例高。

从过去一个月的统计数据来看,北上资金买卖沪股通的成交金额占全A市场交易量的平均比例达到11.27%。

2. 北上成交量占交易标的总金额的比例高。

从过去一个月的统计数据来看,北上资金买卖沪股通的成交金额占交易标的总金额的平均比例达到16.2%。

北上都是配置型的价值投资者么?

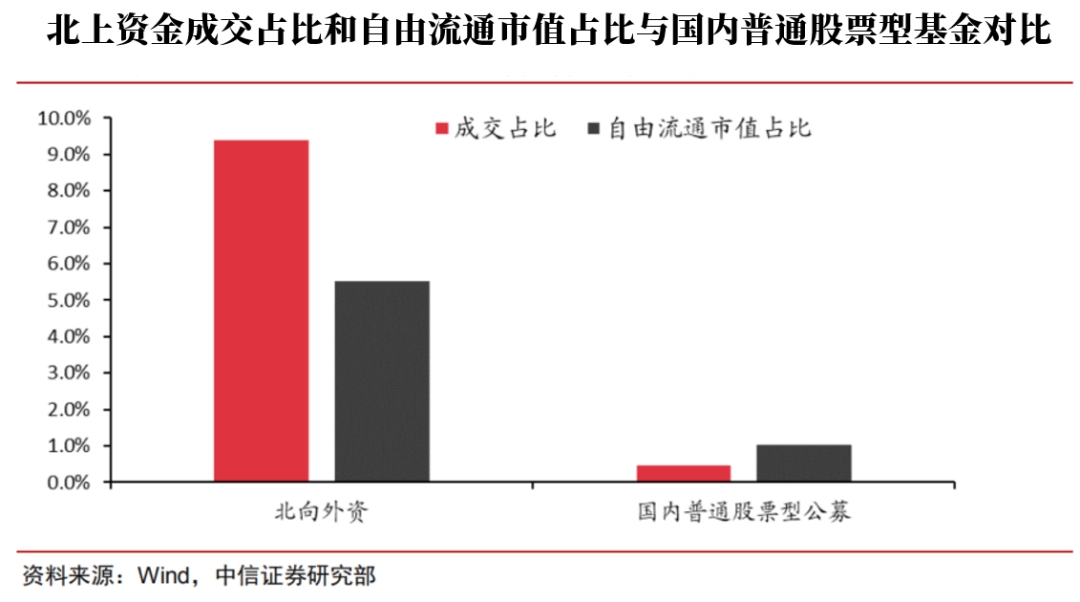

2017年,北上持有A股市值占总自由流通市值的比重为2.4%,平均每日贡献全部A股成交额的2.1%,两者的比重是接近的。而2020年,北上高额的成交量相对应的持股市值是1.98万亿,占自由流通市值的比例为6.2%,每日成交量占比11.27%,成交量几乎达到了市值的两倍。

我们通常认为国内股票型基金会拥有更高的换手率和更活跃的交易量,但实际上,对比下图中北上和公募的持股和成交情况可知(该图表时间截止到2020年5月下旬),公募基金远不及北上资金买卖活跃度高。

北上的外资并不都是长期的价值型投资者,还有逐渐增加的交易型投资者。

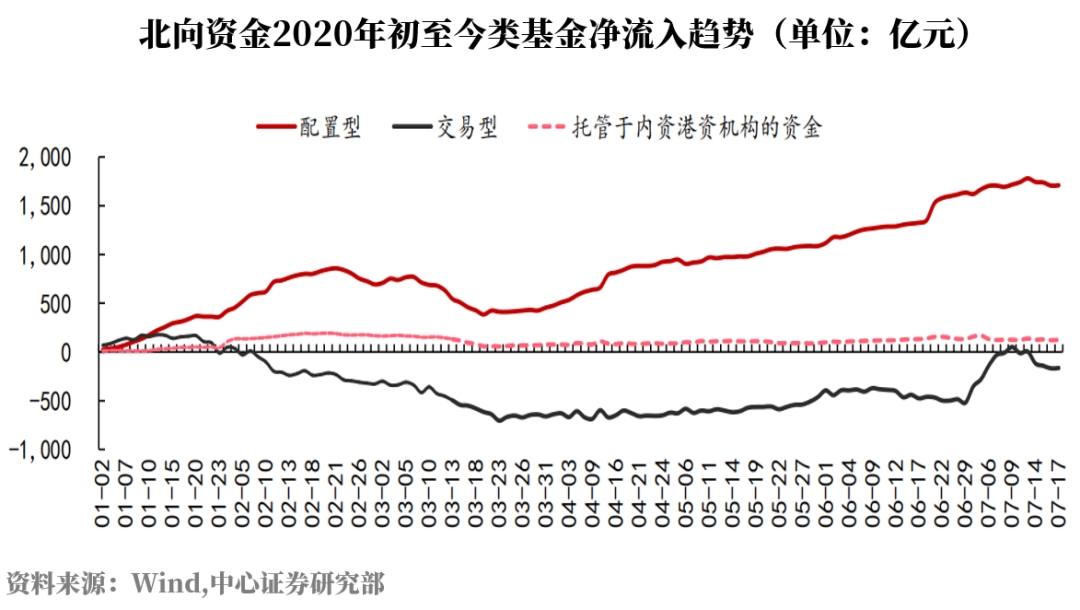

港交所会披露陆股通每只股票每天的托管行持股情况,中信证券依据海外投行类托管和银行类托管在提供交易结算、场外金融服务的便利性上存在的差异,通过不同类型托管行的资金流入差近似分离了配置型外资和交易型外资。

配置型资金、交易型资金、伪外资,三者的持仓占比分别为68%、26%和6%,但贡献的成交占比分别为30%、56%和14%。可见交易型的外资以较小的持仓占比贡献了最多的成交量。而这部分交易型的外资资金,虽然在今年的股市行情中买卖频繁,但实际上却并没有净流入A股市场。交易型资金在2019年和2020年的流入差别是北上流入不及预期、以及反复震荡的重要原因。

配置型外资流入速度不变

我们剔除掉交易资金,再来看北上的流入情况。在2019年,北上配置型资金流入2500亿,交易型资金流入接近600亿。在2020年以来,配置型资金净流入已超过1300亿,仍保持着稳定的流入趋势,而这部分外资才是可以作为长期外资来判断的。

因此,越来越频繁的北上资金扰动因素来自于交易型的外资资产,中长期海外配置型资金持续流入趋势没有变化。

综上,我们在学习北上选股思路的同时,也要把北上真正长期投资的品种给挑选出来。过去投资者可以通过观测北上持有比例来选择个股,如今则更需要关注配置型资产持续流入的个股,减小交易型资金产生的市场噪音对我们投资判断的影响。

粤公网安备 44010402000579号

粤公网安备 44010402000579号