首页 > 正文

【天风轻工】海顺新材:药包龙头厚积薄发,利润拐点显现

2020-07-28 轻工翔谈 轻工翔谈

核心观点

公司概况

公司专业从事直接接触药品的高阻隔包装材料研发、生产和销售,近年来通过纵横向收购兼并拓展业务范围,完善产业链,丰富产品结构。目前公司产品涵盖冷冲压成型复合硬片、SP复合膜、PTP铝箔、原料药袋等软质包装材料以及PVC、PVC/PVDC、PVC/聚三氟氯乙烯、塑料瓶、铝塑复合盖等硬质包装材料。公司主要产品是冷冲压成型复合硬片及高阻隔SP复合膜,2020H1以上二种产品占比约为57%。截至2020年一季度,控股股东林武辉、朱秀梅夫妇分别持有公司37.07%与20.59%的股份,为公司的实际控制人。

行业规模破千亿,集中度或加速提升

2018年底,中国医药包装行业市场规模突破千亿元,达到了1068亿元,较上年增长10.56%。前瞻产业研究院显示,全球医药包装市场规模再创新高,达到了942亿美元,同比增长5.61%。中国医药包装行业同比增速要高于全球,在全球市场中所占份额越来越大。此外,中国产业调研网显示,我国包装占药品价值的比重不足10%,而发达国家这一比例达30%。人口老龄化,国内生产成本低等行业特性推动行业稳步发展。目前,国内药品包装企业数量多、规模小、竞争激烈,行业尚处于发展的初级阶段。随着产业升级必将使得行业集中度不断提升。行业内大部分企业规模较小,技术水平较低。只能生产单一的产品。而带量采购、一致性认证等政策的推出或推动医药公司份额向头部集中。利好其配套包装公司,带动上游医药包装集中度加速提升。

海顺新材子公司整合后利润率提升空间较大

公司上市以来,不断通过内生外延双向发展进行产业内的横向、及纵向整合。期初,整合公司利润率较低,拖累合并报表公司利润率,母公司净利率显著高于合并净利率。而整合公司收入增长情况较好,显著高于母公司收入增速。随着公司持续优化被整合公司,且加强与总部的协同管理,我们认为,未来公司整体净利率或持续提升。医药包装行业技术壁垒要求较高。海顺不断加强其研发能力,夯实其核心竞争力。2017-2019年公司研发人员占比始终保持在13%以上,研发费用投入方面,公司同样保持稳步增长,2017-2019年整体研发费用率均保持在4%以上。公司通过不断的强化自身核心竞争力的同时,不断优化客户结构。近5年公司前五大客户收入呈现向上趋势,带动公司业务稳健增长。在老客户增长的同时,公司亦注重控制单一客户占比过高风险,近五年来,公司前五大客户收入占比持续下降。彰显了其不断开拓新客户的能力。

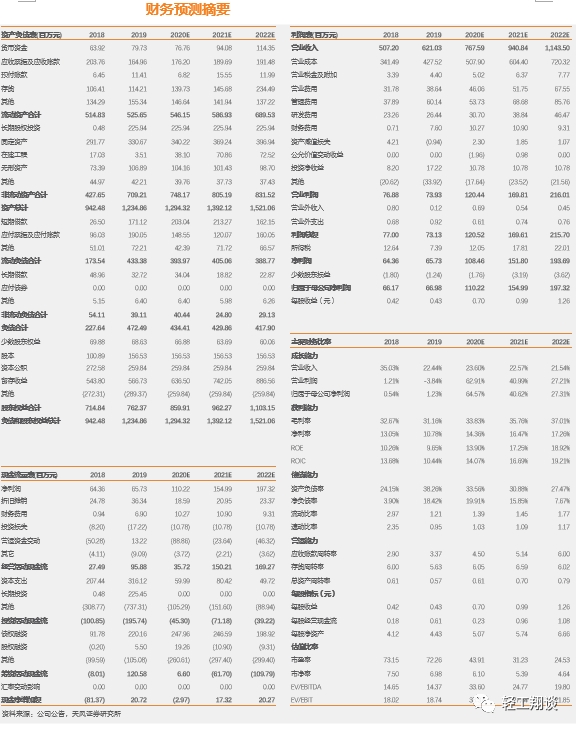

我们预计公司2020/2021/2022年净利润分别约1.1/1.5/2亿元,对应PE44/31/25x,首次覆盖给予“买入”评级

风险提示:募投项目实施扩产后不达预期,行业政策调整,宏观疫情影响

1、公司概况

1.1直接接触药品的高阻隔包装材料专业提供商

公司专业从事直接接触药品的高阻隔包装材料研发、生产和销售,近年来通过纵横向收购兼并拓展业务范围,完善产业链,丰富产品结构。目前公司产品涵盖冷冲压成型复合硬片、SP复合膜、PTP铝箔、原料药袋等软质包装材料以及PVC、PVC/PVDC、PVC/聚三氟氯乙烯、塑料瓶、铝塑复合盖等硬质包装材料。公司主要产品广泛应用于片剂、丸剂、胶囊剂、颗粒剂、粉剂、栓剂药品的包装,下游客户主要为制药企业。

1.2立足医药软包装,积极拓展业务领域

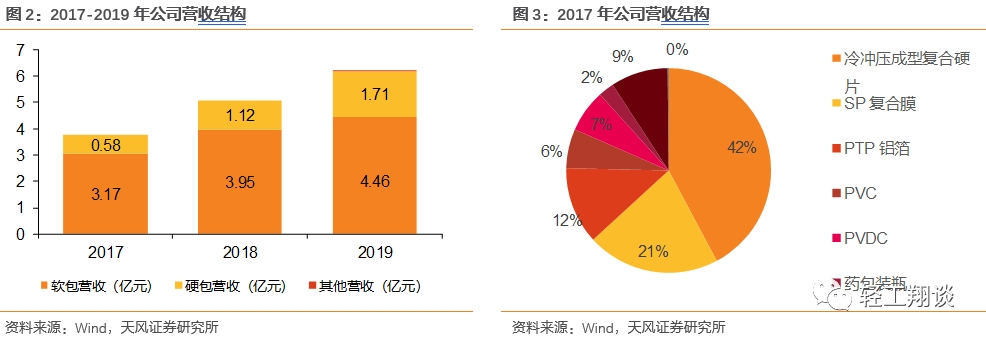

公司主要产品是冷冲压成型复合硬片及高阻隔SP复合膜,2020H1以上二种产品占比约为57%。通过自主研发等手段,公司已在冷冲压成型复合硬片这类新型医药包装材料方面实现高阻隔性、高延展性及耐候性,并在规模化生产后成为该细分市场的知名企业。其主打产品冷冲压成型铝、热带型泡罩铝、SP复合膜、PTP铝膜等出口到美国,英国等十几个国家。

公司通过收购、兼并、合资等多种资本运作手段,积极推进外延式的发展战略,培育利润新增长点,拓展业务至化妆品包装、食品包装等细分领域,有利于实现公司在增长速度较高行业的产业布局,符合公司的长远发展规划,对公司未来业务发展产生积极影响,为公司进一步加快业务整合、实现资本增值提供支持。

1.3. 管理层稳定,股权结构集中

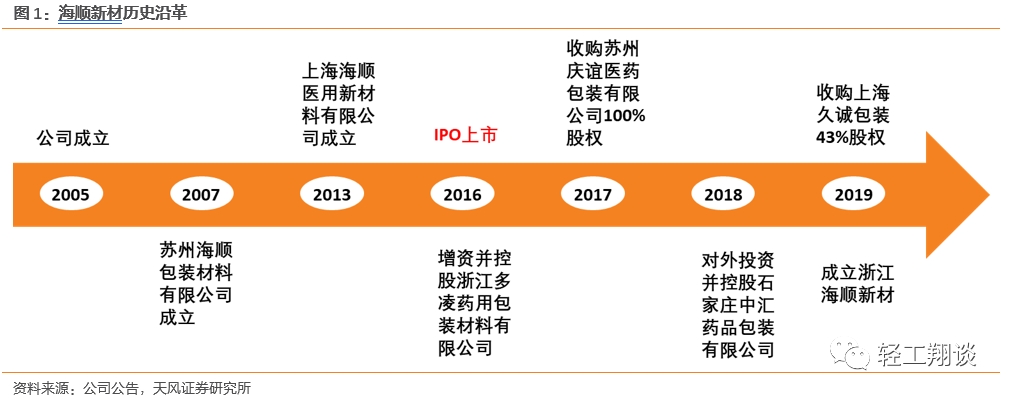

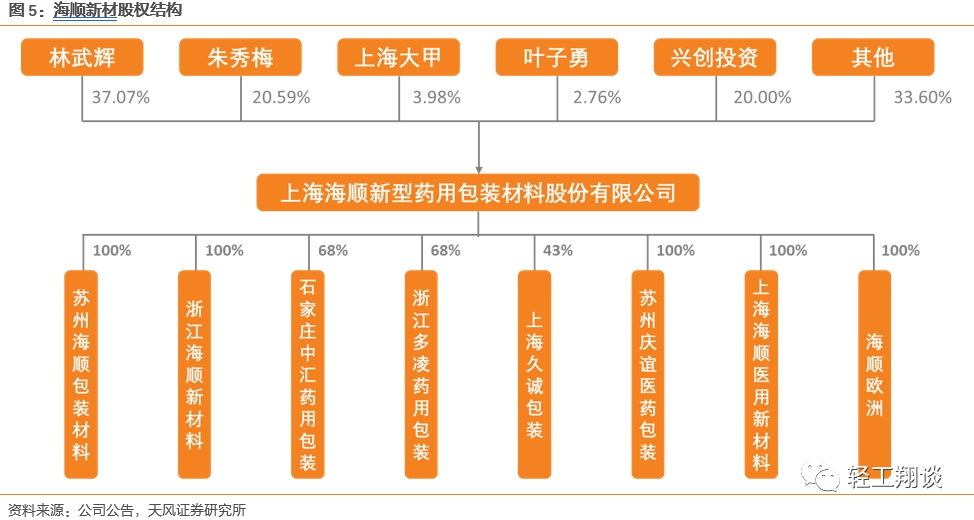

截至2020年一季度,控股股东林武辉、朱秀梅夫妇分别持有公司37.07%与20.59%的股份,为公司的实际控制人。林武辉先生毕业于中南大学材料专业,2005年创办上海海顺包装材料有限公司,现担任公司董事长、总经理,上海市松江区科技企业联合会副理事长,江苏省医药包装协会常务理事,管理经验丰富,专业背景雄厚。

1.4.经营状况良好,业绩稳定提升

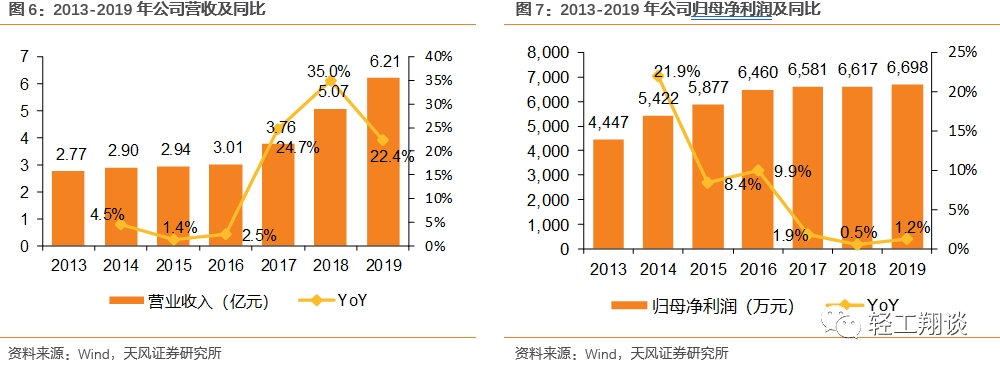

2013-2019公司营收CAGR14.4%,面对激烈的市场竞争,公司加大市场开拓力度,持续加大研发投入,不断改进产品性能,订单不断增加,2017/2018/2019公司收入分别为3.76亿/5.07亿/6.21亿,增速分别为24.7%/35.0%/22.4%。归母净利润总体稳定增长,2017/2018/2019分别为6,581/6,617/6,698万元,增速分别为1.9%/0.5%/1.2%。

1.5. 毛利率总体稳定、净利率小幅下调,期间费用结构性上升

公司2017-2019毛利率分别为37.4%/32.7%/31.2%,总体保持稳定。公司2017-2019净利率分别为17.5%/12.7%/10.6%,小幅下滑。2019年期间费用结构性上升,主要由员工股权激励费用1,320万及收购子公司石家庄中汇合并导致管理费用增加导致。

2、行业概况

2.1. 医药包装行业现状

2018年中国医药制造行业营收为24,265亿元,同比下降10.52%;2019年中国医药制造行业营收为23,909亿元,同比下降1.47%。虽然我国医药行业18/19年略有下滑,但从我国人口老龄化程度、居民医疗消费支出以及国家政策动向来看,预计未来医药行业依然具有较为广阔的前景,从而增大对医药包装的需求。

2018年,我国医药包装产品结构也发生了改变,由于塑料包装具有携带方面,密封性好,成本低等特点逐渐挤占了玻璃包装在医药包装中的市场份额,加之玻璃窑炉生产会产生大量的硫、硝污染物,由于节能环保的要求,玻璃医药包装市场规模也呈不断下降的趋势。在产品结构占比情况中,塑料包装和金属及其复合材料包装占比最多,分别为43.3%、24.0%。可见塑料包装和金属及其复合材料包装已经成为医药包装行业的主流产品。

2.2. 医药包装市场破千亿,行业前景可期

2018年底,中国医药包装行业市场规模突破千亿元,达到了1,068亿元,较上年增长10.56%。同年,前瞻产业研究院显示,全球医药包装市场规模再创新高,达到了941亿美元,同比增长5.61%。中国医药包装行业同比增速要高于全球,在全球市场中所占份额越来越大。此外,中国产业调研网显示,我国包装占药品价值的比重不足10%,而发达国家这一比例达30%。

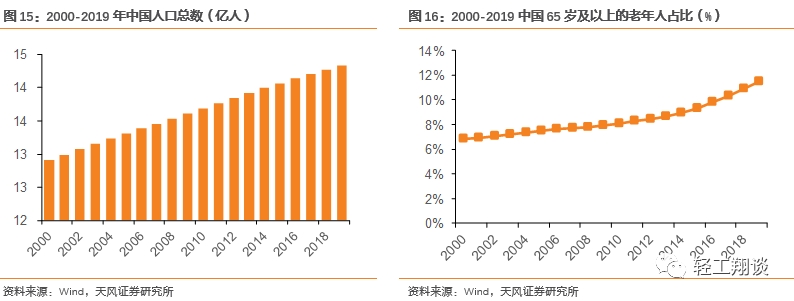

2.3. 老龄化导致药品支出增加,推动药包行业发展

老龄化导致药品支出增加,推动药包行业发展。全球总人口由2000年的61.1亿人增长到2019年的76.7亿人,20年间人口增加了10亿。同时65岁及以上的老年人占比从6.87%上涨至9.10%,人口老龄化程度持续增加。由于老年人是医药产品主要消费群体之一,人口老龄化将导致药品消费量的逐年增加。

中国从2000年到2019年,我国65岁及以上人口数从0.88亿人上升至1.65亿人,占中国总人口比例从6.81%上升至11.47%。中国人口老龄化程度在逐年加深,并且高于全球平均老龄化程度,因此直接导致我国药品支出持续走高,增速高于全球平均水平。

2.4. 国内成本低,出口可替代海外产品

2017-2019年,中国医药包装行业进口金额逐年下降,由2017年的7.29亿美元下降至2019年的6.80亿美元;2017-2019年,中国医药包装行业出口金额逐年上升,由2017年的14.85亿美元上升至2019年的18.03亿美元。随着近几年国内药包行业的不断发展与创新,中国药包产品已在全球药包行业中有一席之地。同时叠加国内成本低,出口可替代海外产品将是新的趋势。

2.5. 药包行业需求短期增加

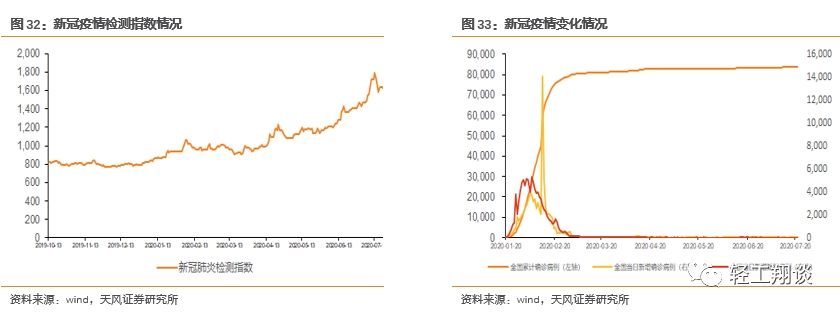

新冠肺炎带动需求短期增加。因新冠疫情,医药行业的关注度提高,产业地位提升,资金持续流入,医药包装行业也受此利好影响。

2.5.1. 新冠肺炎冲击,疫情相关药用包材订单突增

新冠肺炎疫情发生以来,各大医药企业开足马力,加快生产抗疫所需药品,而药品包装使用的塑料瓶、塑料袋、铝塑组合盖等产品成为制约这些药企生产的一个重要因素。因此疫情发生以来,药用包材相关企业积极复工复产,加大生产各类疫情相关药品包装。一季度由于疫情初期严峻的影响,各大药用包装企业业绩同比有所下滑,二季度随着复工复产和疫情相关药用包材订单的增加,相关企业业绩表现不错。

2.5.2. 海外疫情,药械均将迎来新一轮集采

海外疫情仍不容乐观,截至2020年7月26日,全球累计新冠肺炎确诊病例超过1,600万例,累计死亡超65万例。预计全球疫情相关类药品需求仍将持续一段时间,疫情相关类药品包装企业的订单将持续增加。

2.6. 未来行业集中度会加速提升

国内药品包装企业数量多、规模小、竞争激烈,行业尚处于发展的初级阶段。随着产业升级必将使得行业集中度不断提升。行业内大部分企业规模较小,技术水平较低。只能生产单一的产品。

国际上医药包装行业集中度较高,澳大利亚Amcor(安姆科集团)、奥地利ConstantiaFlexibles等大型企业占据了行业主要市场份额,其产品种类、技术水平、研发实力均处于行业领先水平,在软包装领域具有较强的竞争力,占据了欧美等发达国家的主要中高端市场。

目前国内药品包装企业数量多、规模小、竞争激烈,行业尚处于发展的初级阶段。随着行业不断发展和成熟必将使得行业集中度不断提升。

2.6.1. 高端药品包装进入壁垒高

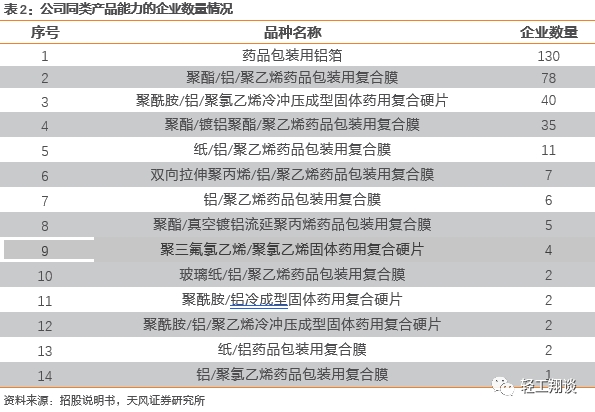

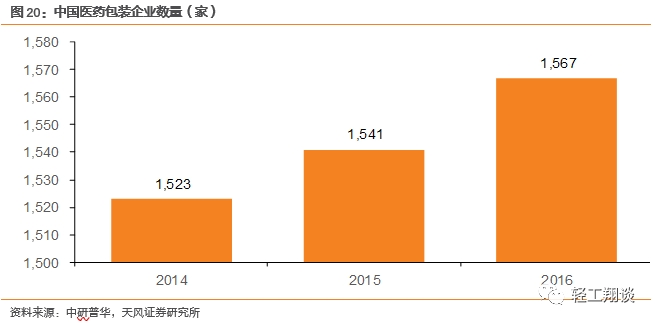

高端药品包装进入壁垒较高,需要长期的经验、技术积累。目前药品包装行业中,绝大多数公司生产的产品相对低端,当这些厂商为了提升自身的竞争优势,普遍会向高端药包产品发展,但会面临较高进入壁垒,主要有资质壁垒,技术壁垒,资金壁垒,人才壁垒和市场营销网络壁垒。随着向高端药品包装的不断发展,行业集中度也会不断的提高。近些年随着医药包装行业的高速增长,企业数量保持在1,500-1,600家,未来随着行业集中度的提升企业数量将有下降的趋势。

2.6.2. “4+7”带量采购,一致性认证等政策的推出,药用包材大订单集中到来

全国药品集采成常态化,药用包材大订单集中到来。最近各省市医保局发布了第三批全国药品集采的报量通知, 截止7月21日,86个品规符合集采条件的企业共涉及153家。各大医药企业将组织大规模生产,对要用包材的需求是大批量的。药用包材企业的大订单将集中到来。“4+7”以来集采常态化趋势明显,各大医药公司受政策引导都大规模集采以获得优惠。集采的常态化不仅给药用包材企业带来集中的大订单,同时也将提高订单生产模式的效率。企业产能利用率也将提高。

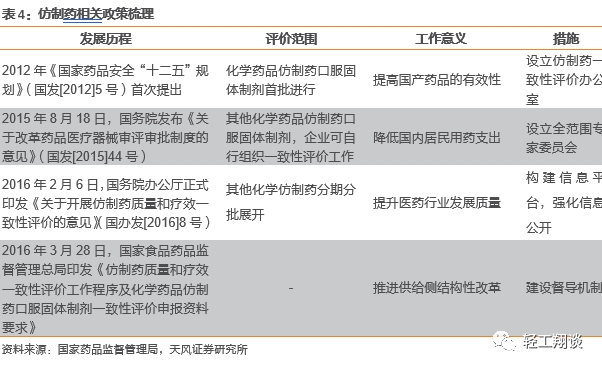

2016年2月6日,国务院办公印发《关于开展仿制药质量和疗效一致性评价的意见》对仿制药一致性评价问题做出了具体规定。仿制药一致性评价是对已经批准上市的仿制药按照和原研药质量和疗效一致的原则分期分批进行质量一致性评价。据Insight 数据库统计,截至2019年底,共有194个品种(289个品规)通过一致性评价,涉及190家企业。目前我国医药产业发展良莠不齐,仿制药一致性评价,将加快我国医药产业的优胜劣汰和转型升级进一步推动我国制剂产品走向国际市场,提高国际竞争能力和集中度水平。

3、公司概况

3.1子公司整合效应显现

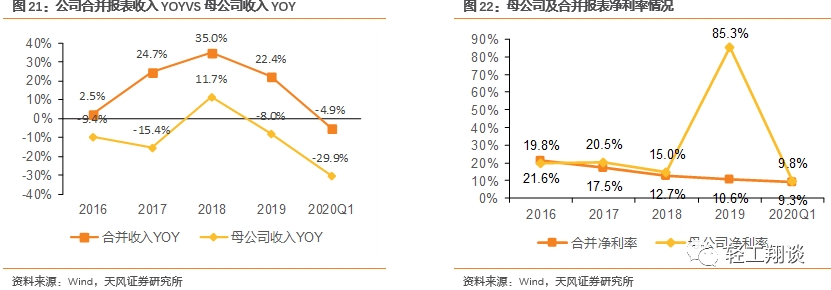

公司上市以来,不断通过内生外延双向发展进行产业内的横向、及纵向整合。期初,整合公司利润率较低,拖累合并报表公司利润率,母公司净利率显著高于合并净利率。而整合公司收入增长情况较好,显著高于母公司收入增速。随着公司持续优化被整合公司,且加强与总部的协同管理,我们认为,未来公司整体净利率或持续提升。其中2019年母公司净利率增长明显,主要系投资净收益高。

2016-2019间,公司陆续通过外延并购及投资设立子公司6家,经营范围依然围绕各新型药品包装。通过不断的内生外延,我们判断公司在下游客户协同及研发等产业共享方面有较大提升空间。

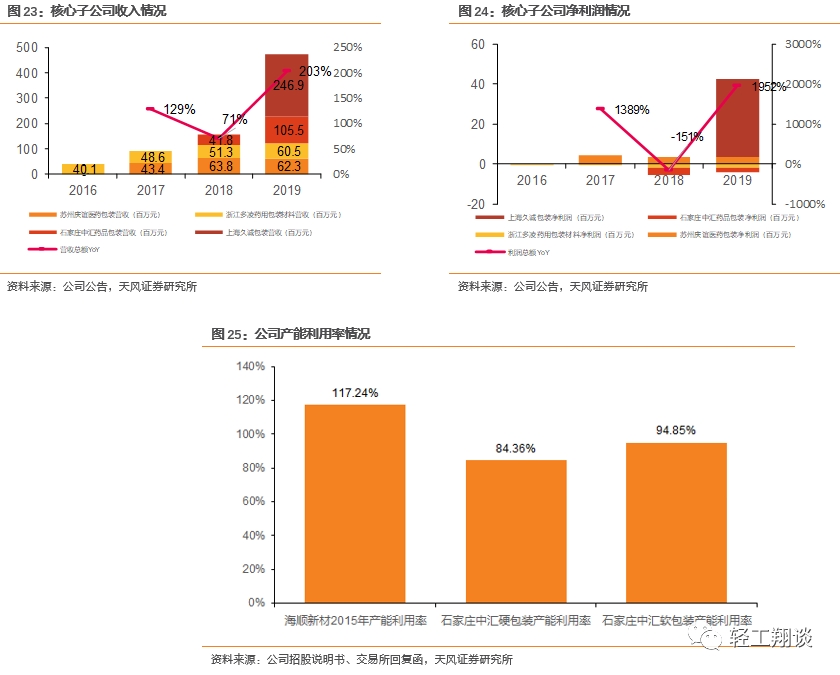

公司近年核心子公司收入和净利润均持续提升,录得优异成绩。相比于母公司的产能利用率天花板,子公司产能利用率还有较大提升空间。2020H1石家庄中汇分产品产能率依然不及母公司2015年IPO时的117%。我们认为,随着子公司产能利用率的不断提升,以及公司对各子公司整合逐步完毕,精细化的管理及协同效应有望推动子公司净利率提升,并带动上市公司净利率稳步向上。

2019年公司在浙江省南浔经济开发区取得用地,围绕复合材料及包装容器产业开展项目投资及建设,打造海顺新材新材料产业园。南浔经济开发区接轨上海、融入长三角,区域优势明显,具有丰富的当地资源,通过本次的合作,公司充分利用自身在新材料以及药用包装行业的专业优势,借力南浔经济开发区平台,实现双方共享资源、共建渠道、共谋发展,互惠互利的共贏目标。同时公司通过此次对外投资,也可以提前布局建设满足公司未来发展的需要,进一步实现公司持续、健康、稳定的发展。

3.2. 公司研发持续投入,产品核心竞争力突出

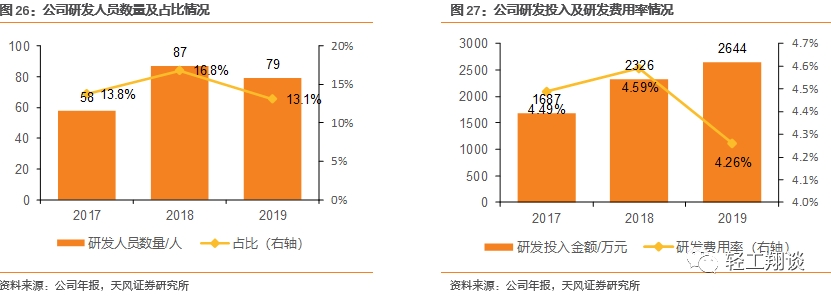

医药包装行业技术壁垒要求较高。海顺不断加强其研发能力,夯实其核心竞争力。2017-2019年公司研发人员占比始终保持在13%以上,研发费用投入方面,公司同样保持稳步增长,2017-2019年整体研发费用率均保持在4%以上。持续的研发投入或推动公司产品力上行,提升其行业竞争地位。

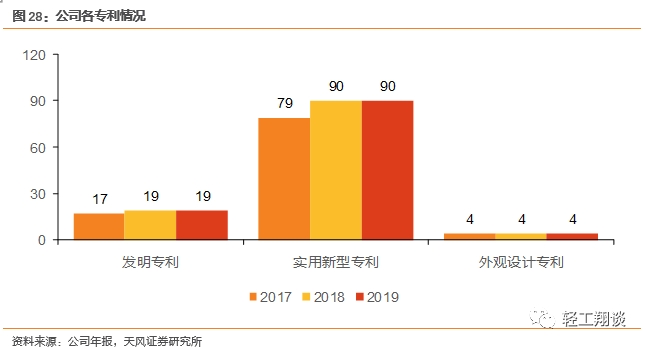

医药包装行业属技术及资金密集型行业。公司拥有10万级的净化车间生产环境,通过不断的研发投入,不断夯实研发核心竞争力。公司在研发方面同样取得的突飞猛进的成果。截止2019年,公司合计拥有发明专利19项、实用新型专利90项、外观设计专利4项。公司ipo募投项目在2018年被评为省级智能车间。

3.3公司与核心大客户长期保持战略合作

公司通过不断的强化自身核心竞争力的同时,不断优化客户结构。近5年公司前五大客户收入呈现向上趋势,带动公司业务稳健增长。在老客户增长的同时,公司亦注重控制单一客户占比过高风险,近五年来,公司前五大客户收入占比持续下降。彰显了其不断开拓新客户的能力。

公司通过优质的产品及服务,积累了一批长期的中大型下游客户。其中,2011年公司便成为世界500强美国药企公司霍尼韦尔的供应商,成为其聚三氟氯乙烯产品的指定合作商。近年来,持续与其加强合作。目前,公司已经与近2000家药企达成合作,其中70%的中国医药工业百强企业均与公司建立合作关系。

4+7带量采购的推出使得头部医药企业市占率或大幅提升。海顺新材受益于与头部医药企业长期以来的战略合作关系,未来订单增速或同步于头部药企医药产量。我们认为,4+7带量采购的推出或推动药包企业集中度提升。

新冠疫情以来,我国政府高度重视。在多维措施的合力下快速控制了疫情的发展。同时加强推广疫情的检测,提倡早发现早治疗及隔离。因此,我国的新冠疫情检测试剂及相关包装产品需求或持续向上。

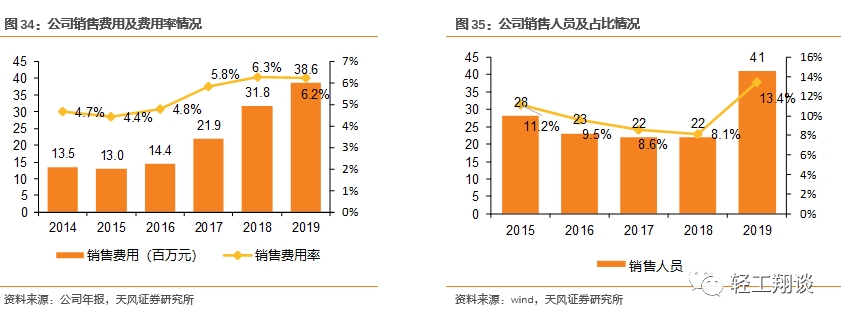

公司回复交易所的回复函显示,其新冠肺炎核酸检测试剂包装产品上半年营业收入金额3.52万元、占石家庄中汇营业收入的比例0.07%,目前体量还较小。但公司近年来不断推动销售人员招聘及通过增加销售费用来提升其销售能力。因此,我们认为公司未来无论在带量采购的新客户拓展中,还是在疫情相关包装产品的客户拓展中,有望持续提升其份额,并带动公司整体发展。

4、总结和盈利预测

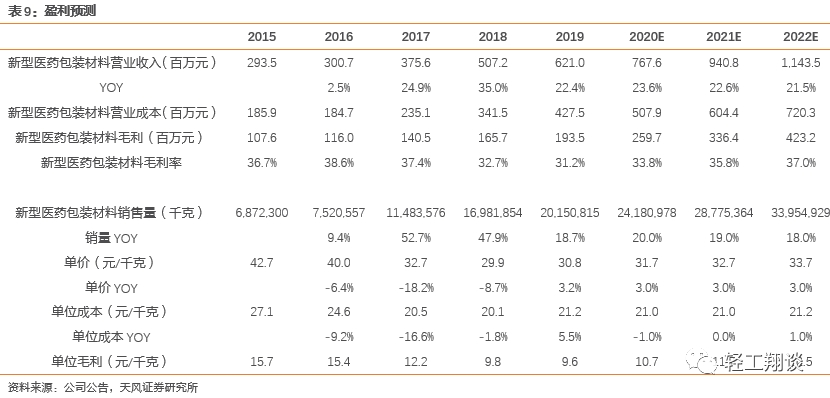

由于公司并未详细披露2018/2019分业务数据,我们作以下推测:根据公司回复函,冷冲压成型复合硬片与SP 复合膜为公司主要业务且占比稳定,我们假设冷冲压成型复合硬片业务2018/2019占总营收比重分别为40%/38%,SP 复合膜业务2018/2019占总营收比重分别为20%/19%,基本与2017年持平。我们推测2019年公司冷冲压成型复合硬片/SP 复合膜/ PTP 铝箔/药包装袋业务营收分别达到2.36亿元/1.18亿元/0.45亿元/0.46亿元,毛利率较2017年小幅下调。

公司坚持以市场为导向,注重技术创新与研究开发,积极推进技术创新工作,开发新产品,硬包业务近年来发展迅速,我们假设各项硬包业务均保持50%以上增速。我们推测2019年公司PVC/PVDC/药包装瓶业务营收分别达到0.56亿元/0.60亿元/0.22亿元,毛利率较2017年小幅下调。

2019年公司新型医药包装材料销售量达到20,151吨,随复产复工全面推进,公司产能利用率有望进一步提升,叠加疫情大环境下医药包装需求提振,我们预计2020/2021/2022公司新型医药包装材料销量有望保持20%左右增速,分别达到24,181吨/28775吨/33955吨,单价小幅上调,分别达到31.7/32.7/33.7元/千克,新型医药包装业务快速放量,营收分别达到7.68亿元/9.40亿元/11.44亿元。

根据回复函,公司主要原材料采购价格下降,如铝箔采购单价下降约5.34%,有望进一步增厚利润。我们预计2020/2021/2022公司单位成本较2019年小幅下降,分别达到21.0/21.0/21.2元,新型医药业务毛利分别达到2.60亿元/3.36亿元/4.23亿元。

考虑当前主业业绩持续改善,我们预计公司2020/2021/2022年净利润分别约1.1/1.5/2亿元,对应PE 44X/31X/25x,公司19-22年预计利润复合增速为43.4%,考虑未来三年业绩进入较快增长期,给予21年PEG 1~1.5倍,对应市值空间67.2~100.8亿,首次覆盖给予“买入”评级。

风险提升:募投项目实施扩产后不达预期风险。募投项目已正式投产,产品品质能否满足用户需求存在不确定性,可能导致业务拓展、市场销售不达预期,产销率存在下行风险,进而导致产能不能完全释放。

行业政策调整风险。医药包装行业依托于医药行业的发展,在政策监管逐渐趋严的大背景下,医药行业发展具有不确定性,进而导致药包行业增长存在不达预期风险。

宏观疫情影响。由于新型冠状病毒肺炎疫情继续演变并影响到全球各地,新型冠状病毒肺炎疫情可能继续对公司业务、前景及经营业绩产生不确定性影响。

证券研究报告:

《海顺新材:药包龙头厚积薄发,利润拐点显现》

对外发布时间

2020年7月28日

本报告分析师

范张翔 SAC执业证书编号:S1110518080004

本报告联系人

刘佳昆

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

粤公网安备 44010402000579号

粤公网安备 44010402000579号