首页 > 正文

新股排查丨奥海科技毛利率下滑,资产负债率高

2020-07-31 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

7月31日,奥海科技(002993.SZ)更新了最新版的《首次公开发行股票招股说明书》,拟在深交所上市,共发行股票4520万股,发行价为26.88元/股,市盈率为22.99倍。

奥海科技成立于2012年,是一家主要从事充电器、移动电源等智能终端充储电产品的设计、研发、生产和销售的公司,产品主要应用于智能手机、智能穿戴设备、智能家居、智能音箱等领域。财报显示,2019年奥海科技的营业收入为23.1亿元,同比增长39.42%,归母净利润为2.22亿元,同比增长94.8%。

8月3日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组为大家拆一拆。

资产负债率较高

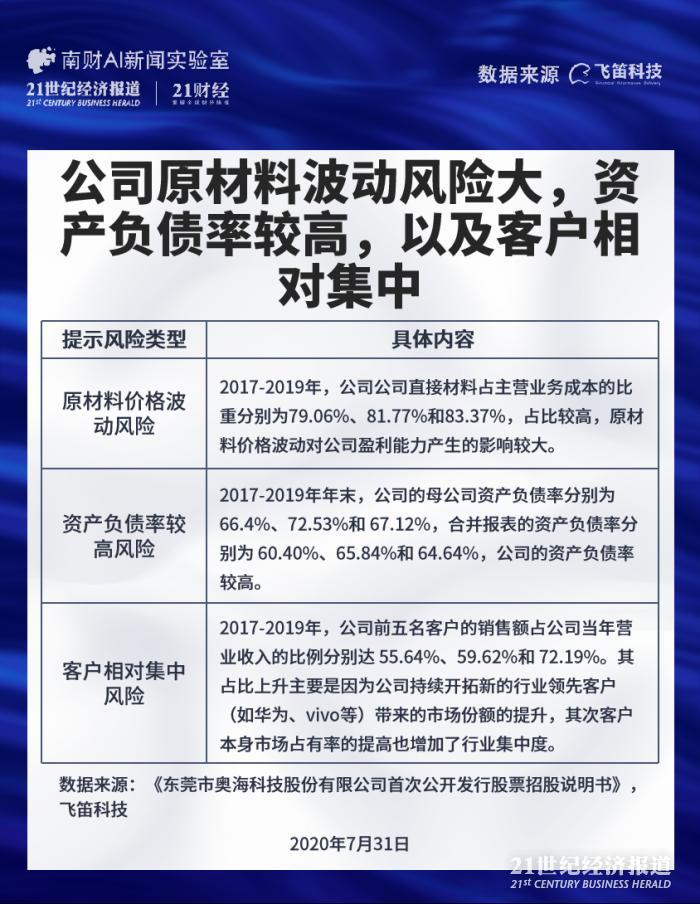

奥海科技在7月31日更新的《首次公开发行股票招股说明书》中,一共提示了17个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,有三大风险与公司的经营关联性高,分别是原材料价格波动风险,资产负债率较高风险,以及客户相对集中风险,值得投资者注意。

首先是原材料价格波动风险,2017-2019年,公司公司直接材料占主营业务成本的比重分别

为79.06%、81.77%和83.37%,占比较高,原材料价格波动对公司盈利能力产生的影响较大。

奥海科技表示,近年来,受市场需求和宏观环境的影响,公司生产产品所需的原材料价格存在一定波动,增加了公司生产经营的难度,并导致产品销售成本、毛利率的波动。如生产产品所需的原材料价格在未来出现大幅上涨,而公司不能有效地将原材料价格上涨的压力向外部转移或通过技术工艺创新抵消,将会对公司的经营业绩产生不利影响。

其次是资产负债率较高风险,2017-2019年年末,公司的母公司资产负债率分别为66.40%、72.53%和 67.12%,合并报表的资产负债率分别为 60.40%、65.84%和 64.64%,公司的资产负债率较高。

奥海科技解释,这是因为公司的产销规模增加较大,而公司主要采用银行间接融资的方式融资,因此导致资产负债率较高。并提示,由于公司资产负债率较高,且主要为流动负债,如公司流动资金管理不当或银行出现大量取消信贷额度的情形,将存在不能及时偿债的风险。

第三是客户相对集中风险,2017-2019年,公司前五名客户的销售额占公司当年营业收入的比例分别达 55.64%、59.62%和 72.19%。其占比上升主要是因为公司持续开拓新的行业领先客户(如华为、vivo等)带来的市场份额的提升,其次客户本身市场占有率的提高也增加了行业集中度。

奥海科技提示,虽然公司与主要客户建立了长期稳定的合作关系,且这些客户多为信誉度较高的优质客户,但公司若不能通过技术创新、服务提升等方式及时满足上述客户提出的业务需求,或上述客户因为市场低迷等原因使其自身经营情况发生变化,导致其对公司产品的需求大幅下降,公司将面临一定的经营风险。

应收账款逐年增长

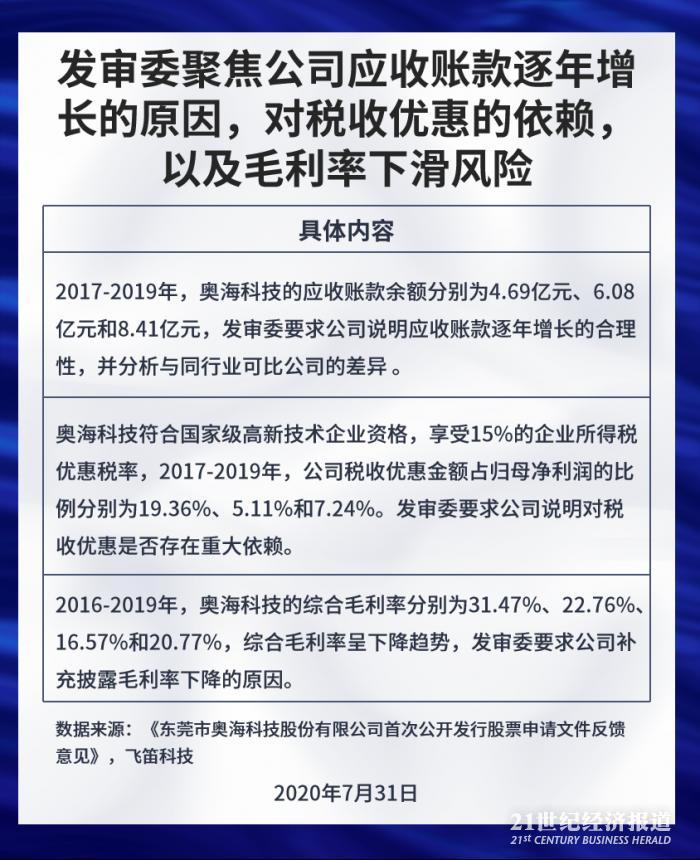

奥海科技递交上市申请后,发审委于2019年10月18日给出反馈意见。

发审委关注的问题中,应收账款逐年增长的原因,对税收优惠的依赖,以及毛利率下降风险,值得投资者注意。

首先是应收账逐年增长的原因,2017-2019年,奥海科技的应收账款余额分别为4.69亿元、6.08亿元和8.41亿元,发审委要求公司说明应收账款逐年增长的合理性,并分析与同行业可比公司的差异 。

奥海科技解释,公司应收账款的增长与营业收入的增长一致,2019 年末公司应收账款净额较上年末增加了 22180.92 万元,增幅 40.82%,应收账款增长幅度与营业收入增长幅度比较接近。应收账款占比及周转天数高于同行业公司是因为客户结构及客户的信用政策存在差异所致。

其次是对税收优惠的依赖,奥海科技符合国家级高新技术企业资格,享受15%的企业所得税优惠税率,2017-2019年,公司税收优惠金额占归母净利润的比例分别为19.36%、5.11%和7.24%。发审委要求公司说明对税收优惠是否存在重大依赖。

奥海科技解释,2017 年税收优惠金额占归母净利润的比例相对较高,主要是由于公司产品毛利率下降以及金立财务状况恶化,公司针对其应收账款全额计提相应的坏账准备导致利润下降较大影响所致,其中金立全额计提坏账准备的事项属于偶发性事项,剔除该事项后税收优惠金额占归属于母公司所有者的净利润为 12.76%。因此,就整体而言公司对税收优惠不存在重大依赖。

第三是毛利率下降风险,2016-2019年,奥海科技的综合毛利率分别为31.47%、22.76%、16.57%和20.77%,综合毛利率呈下降趋势,发审委要求公司补充披露毛利率下降的原因。

奥海科技解释,由于近几年公司下游手机行业进行整合,该行业竞争激烈,行业内的价格战导致其成本管控较强,从而导致公司不能随着成本的波动及时调整产品销售价格,因此报告期内公司毛利率波动。随着国内领先的手机厂商如华为、vivo、OPPO、小米在全球的市场占有率和品牌知名度的不断提高,公司手机充电器产品的市场占有率也随之提升,毛利率逐步企稳,但如果未来影响毛利率的相关外部或内部因素出现较大不利于公司的变化,未来公司的毛利率可能存在下降的风险。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号