首页 > 正文

营、利双增,电商爆发,单品逆转——想玩“大健康”的都该研究下这家“路标”型企业

2020-07-31 快消 快消

作为全球膳食营养补充剂(简称VDS)的领先企业,汤臣倍健克服外部不利因素,在2020年半年考中呈现出动能稳健、持续增长的态势。

01

塞翁失马,逆势双增

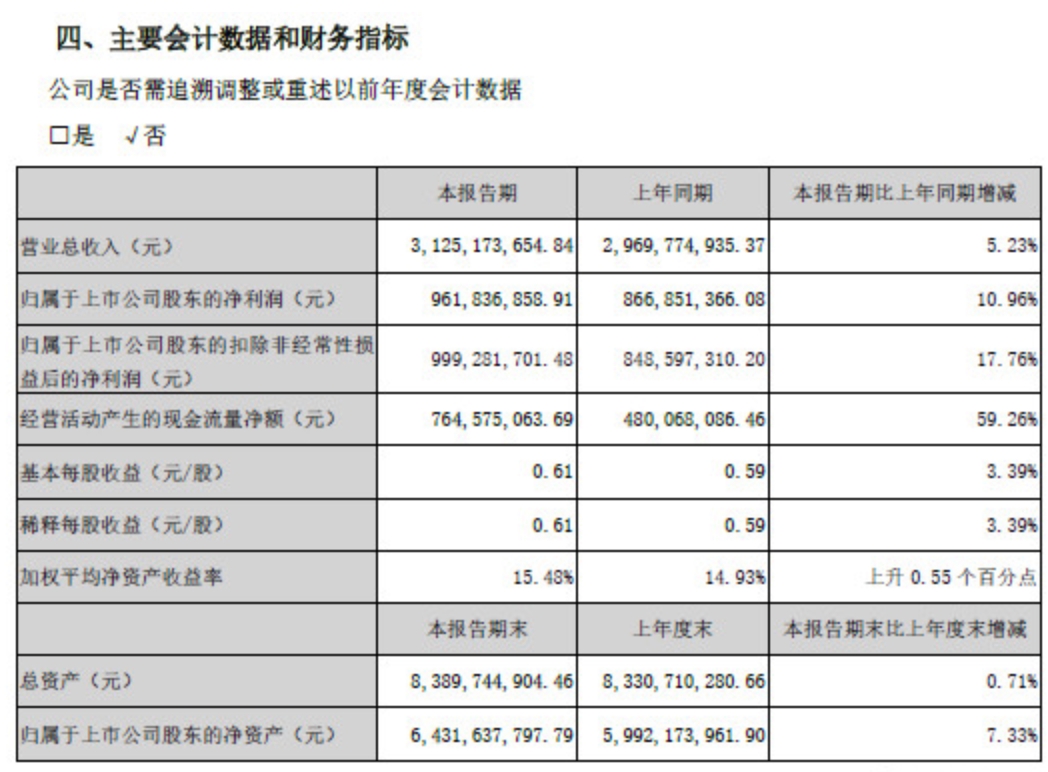

7月29日晚间,汤臣倍健披露了2020年半年度业绩报告。

报告显示,公司今年1-6月实现营收31.25亿元,同比增长5.23%;净利润9.62亿元,同比增长10.96%;销售费用5.32亿元,同比减少28.36%。其中,公司第二季度单季营收同比增长16.5%,营业利润同比增长47%,净利润增长31.4%,销售费用同比减少22%。

不难发现,销售费用的下降很大程度上促成了公司利润的提升。

最近6年,汤臣倍健的销售费用无论是绝对额还是增长率,都是大幅上升的。今年疫情期间,公司线下营销的费用投入被迫减少了,尤其是聚集一大批老年客户的产品说明会大幅减少,营销费用也连带降低。同时,线上销售的成本优势显现出来,后期即便有直播,也和砸钱直播的路子不一样(没有请明星)。突如其来的疫情,居然让汤臣倍健“意外”的优化了销售费用结构。

考虑到疫情影响,以及上半年都需要消化一季度库存的因素,汤臣倍健的上半年业绩依然可以说是“漂亮”。尤其是其线上业务实现快速增长。上半年,约占汤臣倍健境内收入78.58%的线下渠道收入同比下降 4.35%;线上渠道收入却同比增长46.83%,其中,一季度增长30.2%(有分析人士推测,二季度单季增速应该在60%以上)。

也就是说,近年来,虽然行业普遍认为认为线下药店由于医保控费会对汤臣倍健产生较大负面影响,但从现实情况来看,公司在线上的竞争力也毫不逊色。这也说明,未来,随着整个行业线上渠道份额的不断提升,汤臣倍健有望充分享受到这方面红利。

从品类来看,该公司主品牌“汤臣倍健”实现收入18.22亿元,同比下降1.81%;关节护理品牌“健力多”实现收入6.58亿元,同比增长1.79%;澳洲公司子公司LSG国内产品实现收入0.88亿元。此外,上半年LSG境外业务实现营业收入0.66亿澳元,同比增长16.74%,分部间抵消后同比增长 30.73%

事实上,品类上最大的亮点,是被汤臣倍健寄予厚望的LSG终于开始发力。

LSG创立于1993年,是澳洲益生菌市场领先企业之一。该集团旗下的主要品牌为Life-Space,产品覆盖全年龄段人群。2014年,Life-Space通过“跨境电商”进入中国市场。2018年,汤臣倍健耗资35亿,以34.11倍的溢价,完成了对LSG的收购。

由于2019年《电子商务法》的实施等因素,澳大利亚受代购追捧的几大知名膳食营养补充剂品牌,在澳洲本地药房渠道的业绩均出现了15%-30%的同比下滑,LSG由于收入结构中的代购占比较重,令其澳洲市场业务受到大程度影响。

今年上半年,LSG利润大超预期。财报显示,尽管疫情在全球蔓延,澳洲疫情也存在反复,但得益于跨境板块电商平台的开拓,为澳洲 LSG 的业务增长带来了新动力。有业内人士判断称,LSG全年卖8-10个亿还是很有希望的。

值得注意的是,在发布业绩报告同时,汤臣倍健还发布公告称,将增资人民币8000万元取得公司旗下“汤臣倍健”品牌在电商渠道的总经销商广州麦优网络科技有限公司80%的股权,使双方成为目标一致的利益共同体。

汤臣倍健表示,将进一步向电商渠道下游延伸,实现从产品研发、生产、营销端直到消费者端的全链路一体化,推动加快以消费者为中心的全链数字化系统建设,助推公司数字化发展和综合竞争力的提升。

据了解,广州麦优是一家MCN公司,也是汤臣线上总经销。该公司2019年实现净利8279万元,2020年前5个月实现净利润6049万元。汤臣按投前1500万估值投资(汤臣增资8000万,占80%,汤臣倍健电商负责人增500万,占5%,原管理团队股东占15%)可以说是按成本价入股,几乎等于“白送”。

02

2020,继续“激活”

今年3月,汤臣倍健公司董事长梁允超提出,“汤臣倍健要从’挤压性增长’走向引领VDS全行业的恢复性增长”。“激活”成为汤臣倍健2020年破局求变的“开关”。

为持续激活“品牌力”,公司于5月再度启动“汤臣倍健”品牌升级,启用新LOGO标志与全线产品新包装,终端门店形象亦全新升级,以更加年轻、鲜活的形象传导品牌态度,加大对未来的投资。

同时,公司通过“4+2+1”多品种全线出击的核心市场策略之变和构建适合多个大单品运营的新销售模式之变,以期激活整个VDS业务,做大市场蛋糕。

所谓“4”,指的是四大单品多头并进。2020年,汤臣倍健在已有三大单品基础上,推出全新储备大单品“健甘适”,搭建多头并进的大单品矩阵。

首先,依托于“健力多”巨大的市场空间,公司继续高投入,持续做大骨关节养护市场。疫情期间公司不断探索和创新营销模式,带动“健力多”实现恢复式增长。

其次,公司以“健力多”的高度全力打造“Life-space”国内产品为第二大单品。依托1月取得的益生菌粉保健食品批文,“LifeSpace”国内保健食品于 3 月开始铺货,加速渠道渗透和终端覆盖。报告期内因疫情因素导致上市及铺货等相关进度有所滞后。

再者,“健视佳”作为储备大单品,公司调整和扩大试点区域,通过渠道拓展、品牌包装形象升级、媒体策略优化等举措,稳步提升品牌影响力。

最后,公司推出储备大单品“健甘适”面向护肝市场,并于3月开始铺货,依托稀缺批文、复方配方的独特优势,在五大重点省份重点推动,开拓护肝蓝海市场。报告期内受疫情影响,上市及推广进度有所滞后。

所谓“2”,就是形象产品“双拳出击”。

汤臣倍健表示,2020年将继续以蛋白粉为主品牌形象产品,夯实品类绝对领先地位。同时,增加覆盖产品群的“多种维生素矿物质片”系列产品作为形象产品,持续夯实主品牌形象。

报告期内,第一个形象产品蛋白粉通过升级全新包装、推出便携装、提高终端形象等策略,充分响应消费者多元需求,保持品类快速增长。第二个形象产品通过消费者教育,树立“多种维生素矿物质片”男女专属配方的专业形象;同时打造多维产品终端形象,全面提升产品形象和曝光度。

下半年,公司将继续加大对蛋白粉的战略性资源投放,建立品牌壁垒,拉动蛋白粉品类扩容增量。

同时,通过加大费用投入和借助多种推广举措,全力打造多维产品,重燃基础营养系列。

最后的“1”,意为明星产品加码。

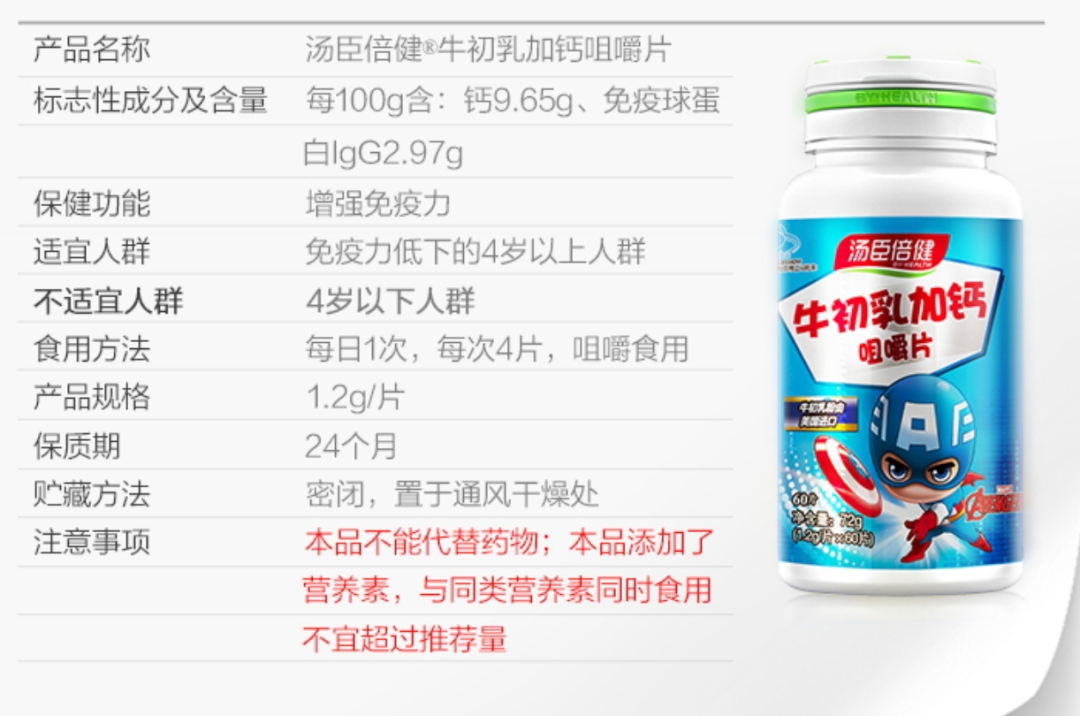

2020 年,该公司启动以“牛初乳加钙咀嚼片”加码明星产品的独立推广策略,借助有差异化的产品,通过大额专项推广费用的投入,打造针对儿童人群的爆品,带动儿童系列增长。

报告期内,“牛初乳加钙咀嚼片”落实精准数字化营销的策略,通过垂直母婴、社交媒体等平台精准引流,与连锁 O2O 商城、线上商城等开展合作,实现流量的销售承接。下半年将开展线上线下整合营销,全面助力终端销售。

不仅如此,汤臣倍健还对上半年如何激活VDS业务作了具体阐释。

报告期内,汤臣倍健推出了经销商裂变计划,构建适合多个大单品运营的新销售模式。在 VDS 业务中建立主业、“健力多”、“Life-space”三个完全独立的经销商体系。经销商的新增以原有经销商裂变为主,以地级市为单位搭建经销商体系,未达到裂变标准的区域将招募新经销商。报告期内因受疫情影响裂变进度有所延后。

其中,在Life-Space业务上,汤臣倍健继续加大市场投入力度,丰富产品矩阵,加速渠道的渗透和终端覆盖。报告期内受疫情因素导致销售和推广进度有所滞后。在澳洲市场,公司继续夯实“Life-Space”澳洲销量第一的益生菌品牌地位,突出其多菌株、基于不同生命阶段个性化配方的独特产品优势。报告期内受疫情及政策的后续影响,澳洲本地销售受到一定冲击。跨境板块通过开拓新的电商平台,为收入增长带来持续新动力。

展望下半年,汤臣倍健表示,公司将继续加大对“Life-Space” 在中国市场和澳洲市场的投放力度,提升品牌影响力;在跨境电商方面,公司将进一步扩大主动管理规模和深化渠道合作,开启需求端到供给端的动态联动管理,进一步优化零售渠道的供应水平。

此外,面对行业环境、特点、趋势的不断变化,汤臣倍健将继续布局消费者健康领域,积极推进数字化、经销商裂变、用户资产运营、新功能新剂型产品研发等多项业务创新。

文 | 李珂

粤公网安备 44010402000579号

粤公网安备 44010402000579号