首页 > 正文

【周观点|200803】熟料提价迎旺季,保碧基金一期募集完成,持续看好消费建材的产业资本逻辑【天风建材李华丰团队】

2020-08-03 建材艾泽拉斯 建材艾泽拉斯

本周行业观点

消费建材:本周保碧基金第一期募集完成,建材、家居等多家上市公司出资参与,继4-5月碧桂园创投参与三家上市公司定增后,地产产业链的“资本+业务”合作模式进一步落实推进,我们持续看好产业链深度合作对消费建材细分龙头基本面的积极作用。老旧小区改造也不断被提上日程,我们看好未来5年旧改带动建材产业的发展。

继续长期推荐帝欧家居(轻工组联合覆盖)、蒙娜丽莎、江山欧派(轻工组联合覆盖)、东方雨虹、科顺股份、亚士创能、三棵树、永高股份等,重点关注帝欧家居、科顺股份、永高股份(PS均处于板块低位且盈利能力改善明确)。

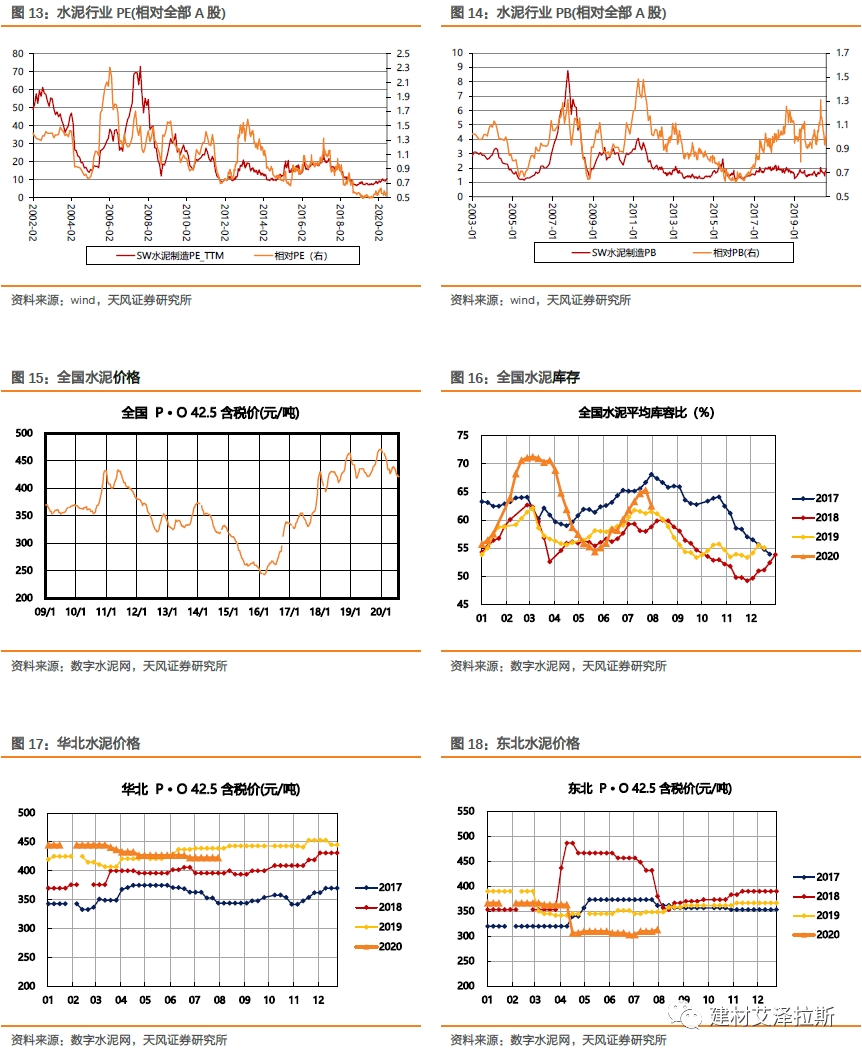

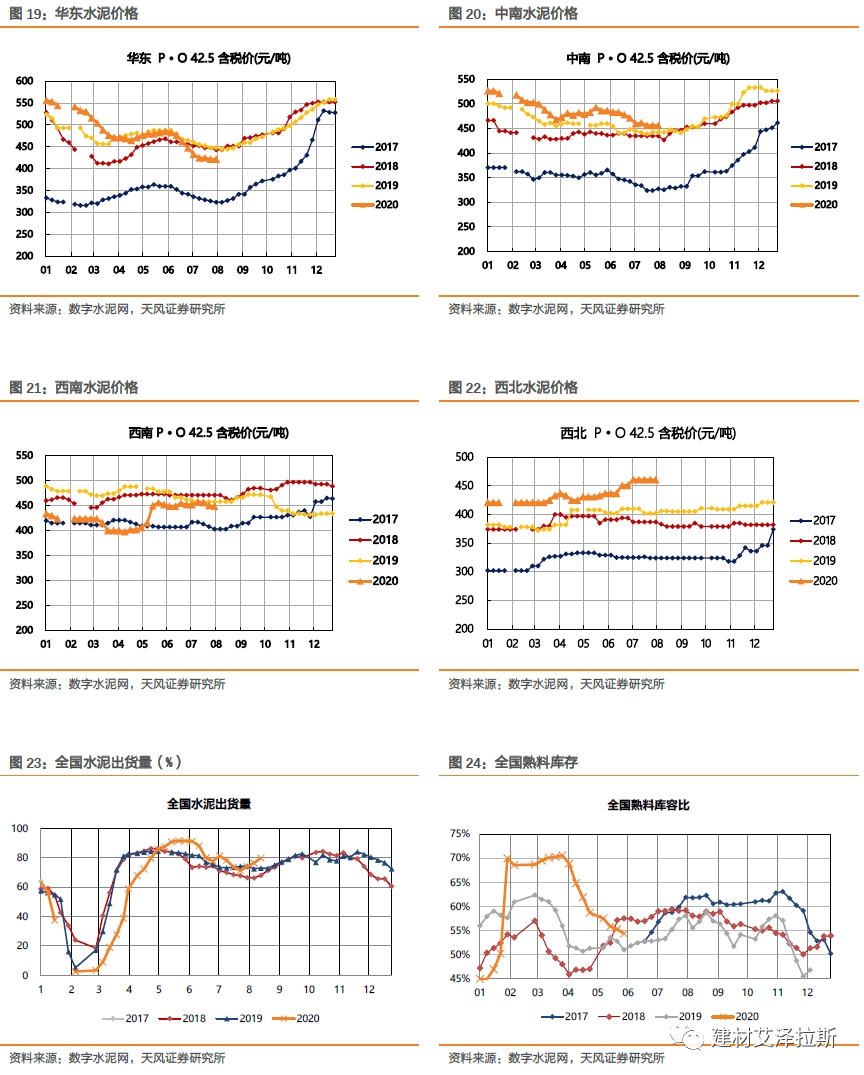

水泥板块:本周全国水泥出货率回升、库容比下降,需求底部开始恢复。长三角主要企业熟料开始提价,幅度20元/吨,时点较往年提前15-20天,显示雨季结束后企业对下半年信心快速恢复。中期维度,区域供给严格管控延续,行业景气有望保持平稳运行。估值方面,目前水泥相对PE持续低位,存修复空间。

龙头可关注周期核心资产海螺水泥,区域上推荐西北(新疆、甘肃)和江西市场,区域景气超市场预期。组合推荐,海螺水泥+祁连山,关注万年青,下半年可逐步布局景气反转的华中水泥龙头华新水泥以及受益于中国建材资产重组的宁夏建材等。

玻璃/玻纤方面:近期玻璃现货/期货价格持续反弹,达近4年新高,目前库存较高但下半年伴随竣工反弹玻璃需求可保持乐观,建议关注旗滨集团。玻纤方面,价格底部特征明显,建议关注中国巨石、中材科技。

风险提示:复工进度不及预期、经济基本面恶化、地产市场超预期下滑、行业协同破裂

1.年度投资主线

“竣工链”进入右侧,工程强于零售,配置低估值品种

2019年三季度,国内房地产竣工面积已实现同比转正,预计2020年将继续上行,其中精装修比例大幅提升是最大的特征,开发商集采是近两年增长性最快的渠道,因此“竣工链”中工程板块强于零售,细分行业的工程龙头公司业绩有望延续高增长,是2020年重点配置的方向,同时2020年上半年产业资本加速入股,对细分龙头未来基本面有积极影响,市场份额有望提升,因此我们持续推荐帝欧家居(轻工组联合覆盖)、蒙娜丽莎、东方雨虹、科顺股份、三棵树、亚士创能等,关注坚朗五金、江山欧派(轻工组联合覆盖)。

水泥板块:周期弱化逐步成市场共识,2020年把握估值提升行情

1)逆周期政策是当前政府稳经济的核心思路,因此地产、基建的周期波动被大幅弱化,水泥需求未来也将表现出较强的稳定性。

2)2019年国内熟料产能利用率水平超过75%,恢复至合理水平,尽管各个区域供需关系差异大,但龙头企业对跨区域流动的掌控力更加娴熟,预计2020年全国水泥行业有望保持高位运行。

推荐思路有2条主线:

1)从盈利稳定性带来估值提升的角度,推荐华东的海螺水泥、上峰水泥、万年青;

2)从需求及盈利改善能力的角度,推荐祁连山、天山股份、宁夏建材。

2.近期核心个股逻辑

帝欧家居:工程零售双飞,龙头之势渐显

1)欧神诺为全渠道运营的领军瓷砖企业,工程端自营模式突出,受益精装修比例与房企市场份额持续提升,零售端近年来加大渠道铺设与及品推力度,业绩获得持续高速增长。未来3年全装修和大开发商加速集中趋势改变建材需求属性,瓷砖将从非标产品向标准品转变有望深度受益,欧神诺与碧桂园、万科、恒大等客户深度合作多年,未来三年业绩有望持续高增长。

2)帝欧结合,长期卫浴及瓷砖业务将在渠道、产品等多方面形成协同,打造一流的家居建材集团,符合家装行业长期趋势。

蒙娜丽莎:工程零售双发力,迈入高速成长阶段

公司在景气低迷时期,经销渠道凭借渠道升级、深化布局以及加大营销力度等措施,实现远高于行业的增速。工程渠道于19年发力,有望持续贡献明显业绩增量。同时,公司利用上市优势,有序扩张产能。藤县生产基地投产后,将大幅提高公司自有产能,降低生产及物流成本,提高市场竞争力。

公司品牌定位高举高打,倡导绿色智能,有望明显受益精装房比例提升,以及竣工回暖。

江山欧派:木门制造专家,精装修赛道首选标的

公司以“全球木门制造专家”为目标,在成本、渠道等方面领先行业,是我国木门行业优秀代表。在精装修比例及房企集中度的持续提升下,公司反应迅速,调整发展战略,把握工程市场。同时,伴随新增产能的逐步释放及新品投放,公司长期竞争力有望进一步增强。

亚士创能:工程涂料领先企业,规模效应下迎来盈利拐点

公司为国内工程涂料领先企业,近年来进入产能高速扩张期。随收入体量扩大以及规模效应体现,盈利能力持续增强,产业链地位逐步提升亦带来现金流改善。

同时,公司作为保温板的龙头企业,随着国内保温市场受重视程度的提升以及竞争环境的优化,保温板业务正逐步进入上升通道,利润率企稳回升。

惠达卫浴:绑定碧桂园加速B端增长,整装卫浴业务值得期待

碧桂园创投认购定增4.15亿元,完成后持股比例达11.76%。引入碧桂园作为战略投资者,助力公司补充流动资金、降低负债率以及产能扩张,进一步深度绑定大客户,加速B端业务增长。

公司已进入整装卫浴领域,公司对华东、华南地区经销商整合后,C端表现值得期待。

祁连山:西北龙头,2020年迎价格弹性释放

公司为甘青区域龙头,在甘肃市场产能占有率达42%,在青海市场产能占有率达24%,甘肃地区水泥CR3集中度达62%,青海地区水泥CR3集中度达66%,公司所在市场格局均较好。

2019 年甘肃区域需求高景气,甘肃水泥产量增速14.2%,远高于全国水平。虽然受宁夏地区低价拖累,价格并未明显上涨,但公司销量快速增长摊薄固定费用,盈利显著改善。

2020 年随着甘肃区域供需双改善,区域内价格弹性有望体现,给公司带来更大的盈利弹性。短期来看,受益于重点工程推动,甘青水泥市场已处于供不应求的状态,而长期西部大开发政策的出台,亦有望带来中线需求。

海螺水泥:份额逆势提升,海外布局加速,产业链延伸拓宽护城河

公司管理优秀、战略布局独具慧眼,是水泥行业优秀公司代表,中期看公司海外扩产和骨料、混凝土产业链延伸,有助增强盈利稳定性,进一步拓展护城河,颇具看点。公司低负债率全行业领先、分红比例逐步提升,在水泥需求平台期中价值属性凸显。

东方雨虹:增长动能不减,经营质速并举

公司为全国布局的防水材料龙头企业,随近年来地产商对隐蔽工程重视度的提升,以及公司自身产能的扩张,与第二梯队的差距进一步拉开。

公司2018年调整战略布局,提出“ 高质量稳健发展”的战略目标,在实现稳收入高增长的同时,将应收账款占比及回款率也纳入考核体系。同时,调整组织架构为六大板块,深度融合现有相关业务,减少原有架构后台环节,减员增效。同时,进一步推进全面合伙人制度,鼓励业务人员转型合伙人,激发员工活力,加强账款管控,有利于实现更有质量的高速增长。2019年取得明显成效,销售费用显著降低,再次体现公司优秀的执行力及管理能力。

品类储备上,依托防水材料,公司进军建筑涂料、保温材料市场,客户协同效应明显,有望成为新的利润增长点。

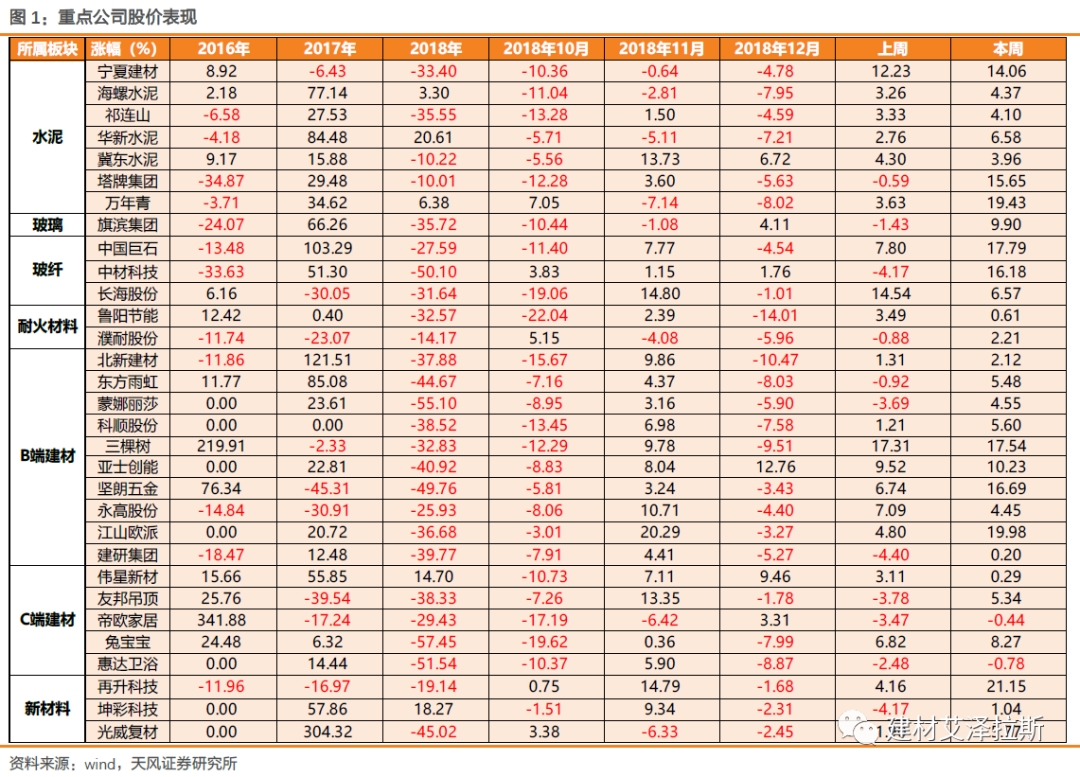

3.本周股价表现

本周建材行业涨幅为6.43%,全部A股指数涨幅为4.71%,超额收益约为1.72%。

涨幅前五的公司:再升科技21.15%,江山欧派19.98%,万年青19.43%,中国巨石17.79%,三棵树17.54%。

涨幅后五的公司:惠达卫浴-0.78%,帝欧家居-0.44%,建研集团0.2%,伟星新材0.29%,鲁阳节能0.61%。

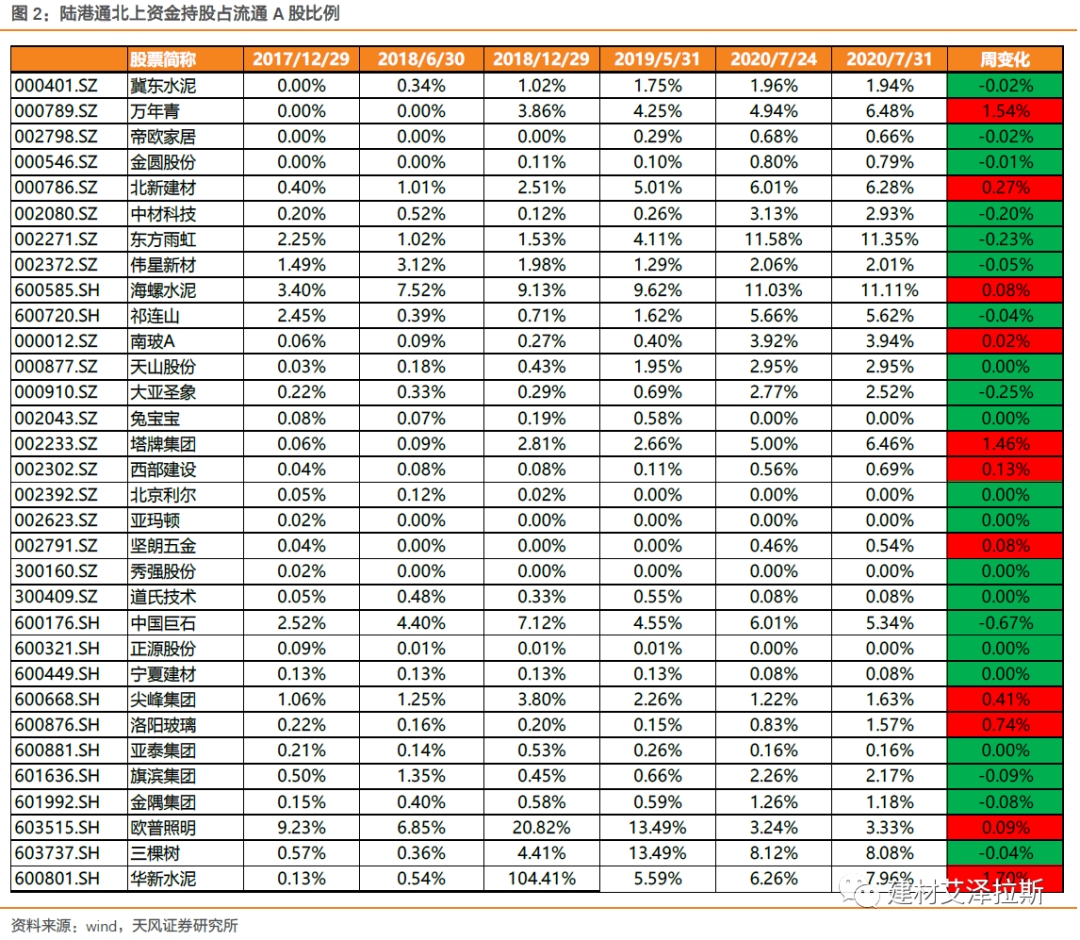

本周建材板块陆港通流入前三的公司分别为华新水泥1.7%、万年青1.54%、塔牌集团1.46%。本周建材板块陆港通流出前三的公司分别为中国巨石0.67%、大亚圣象0.25%、东方雨虹0.23%。北上资金持仓前三的分别为东方雨虹11.35%、海螺水泥11.11%、三棵树8.08%。

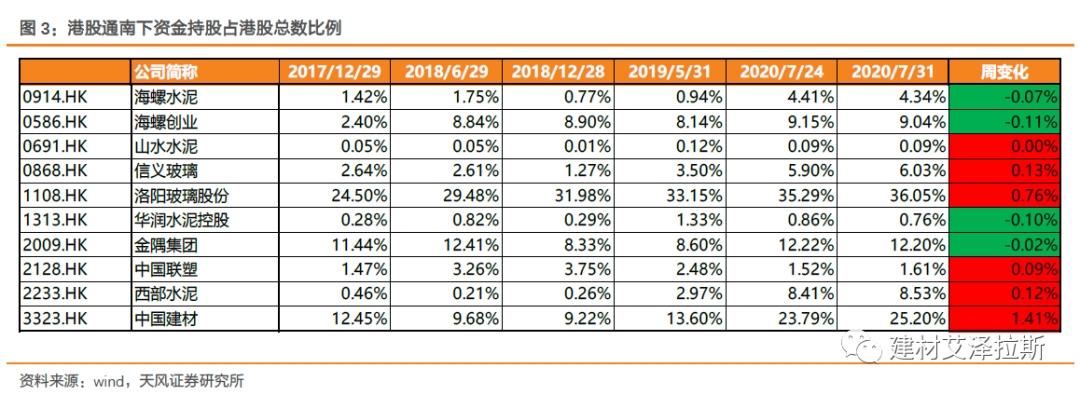

港股通流入前三的公司分别为中国建材1.41%、洛阳玻璃股份0.276%、信义玻璃0.13%,流出前三的公司分别为海螺创业0.11%、华润水泥控股0.1%、海螺水泥0.07%。

4.本周重要数据

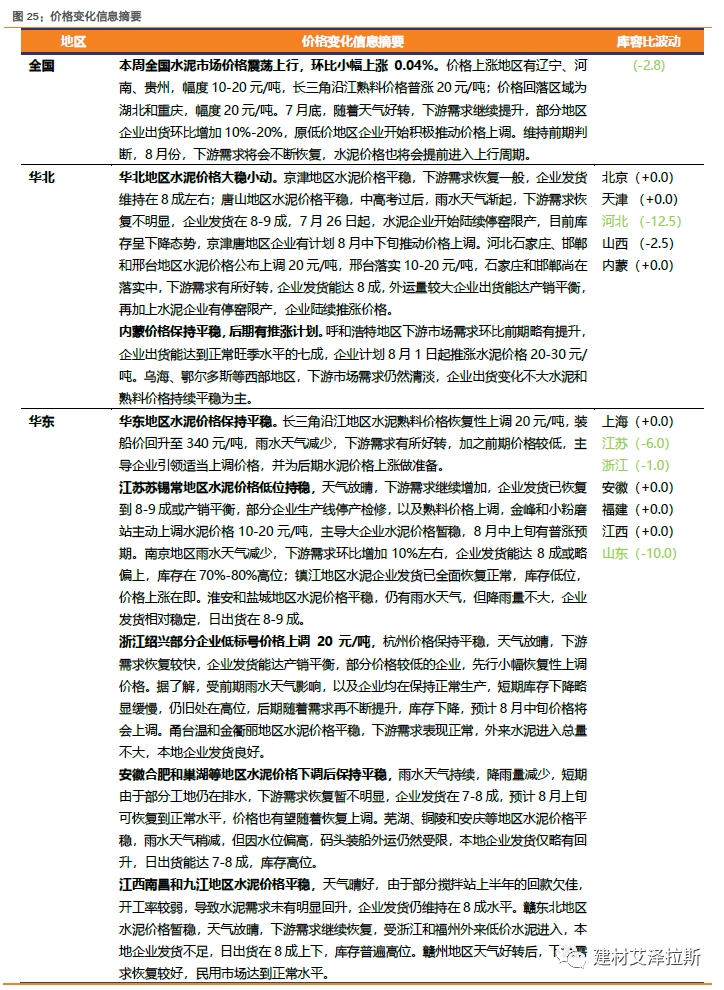

1)水泥: 本周全国水泥均价421.7元/吨,环比跌幅为-0.04%,同比涨幅为3.2%。本周全国水泥库容比62.5%,环比下降2.8个百分点,同比上升1.02个百分点。水泥出货率80.4%,环比上3.4个百分点,同比上升7.3个百分点。

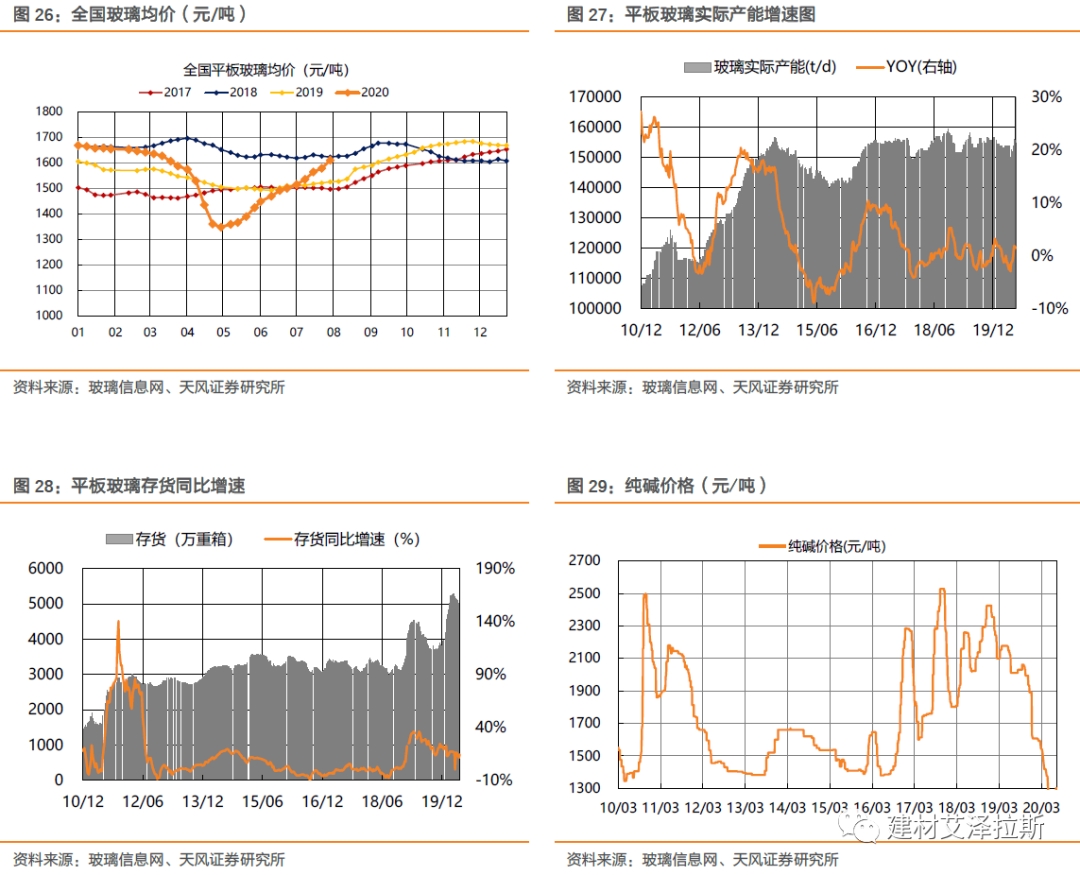

2)玻璃:本周全国白玻均价1610元/吨,环比上升2.0%,同比去年上升5.4%。玻璃库存4642万重箱,环比下降2.3%,同比上升14.59%;月末玻璃产能利用率为68.5%,环比上月+1.13%,同比去年-0.63%。

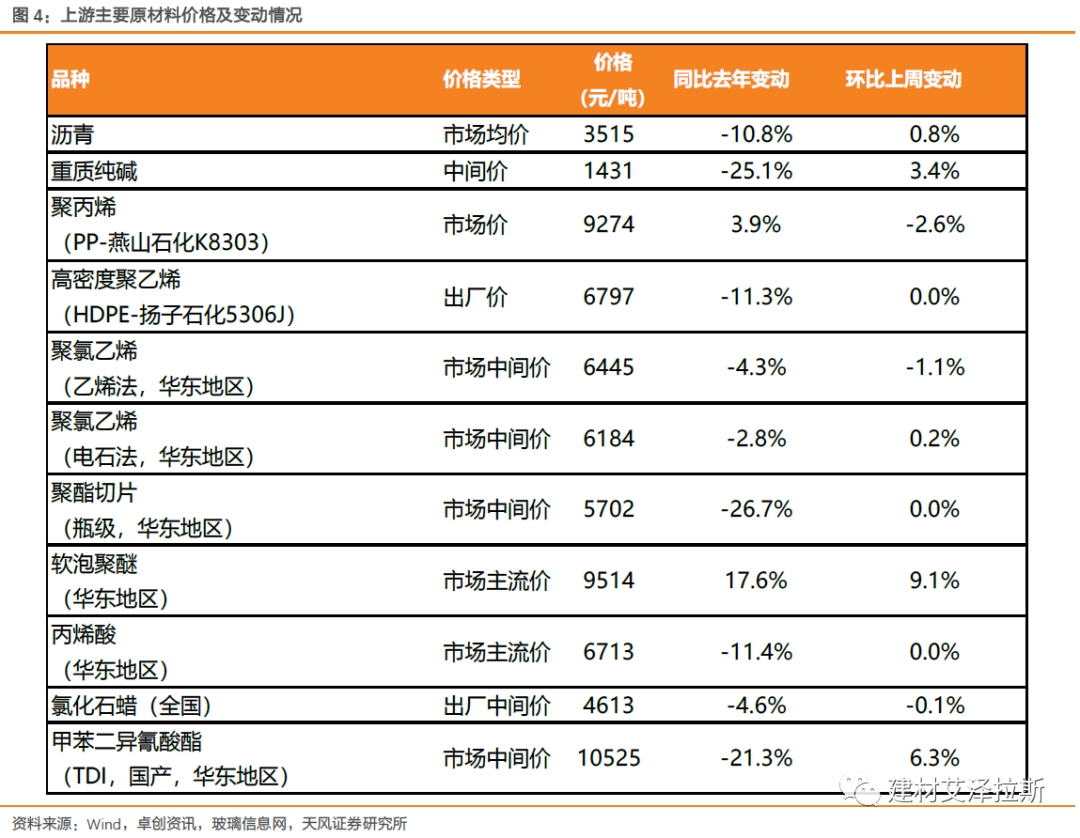

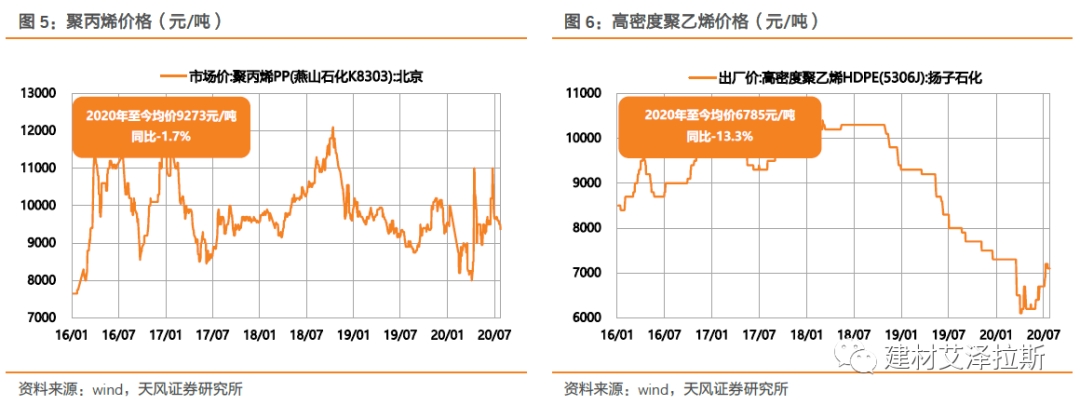

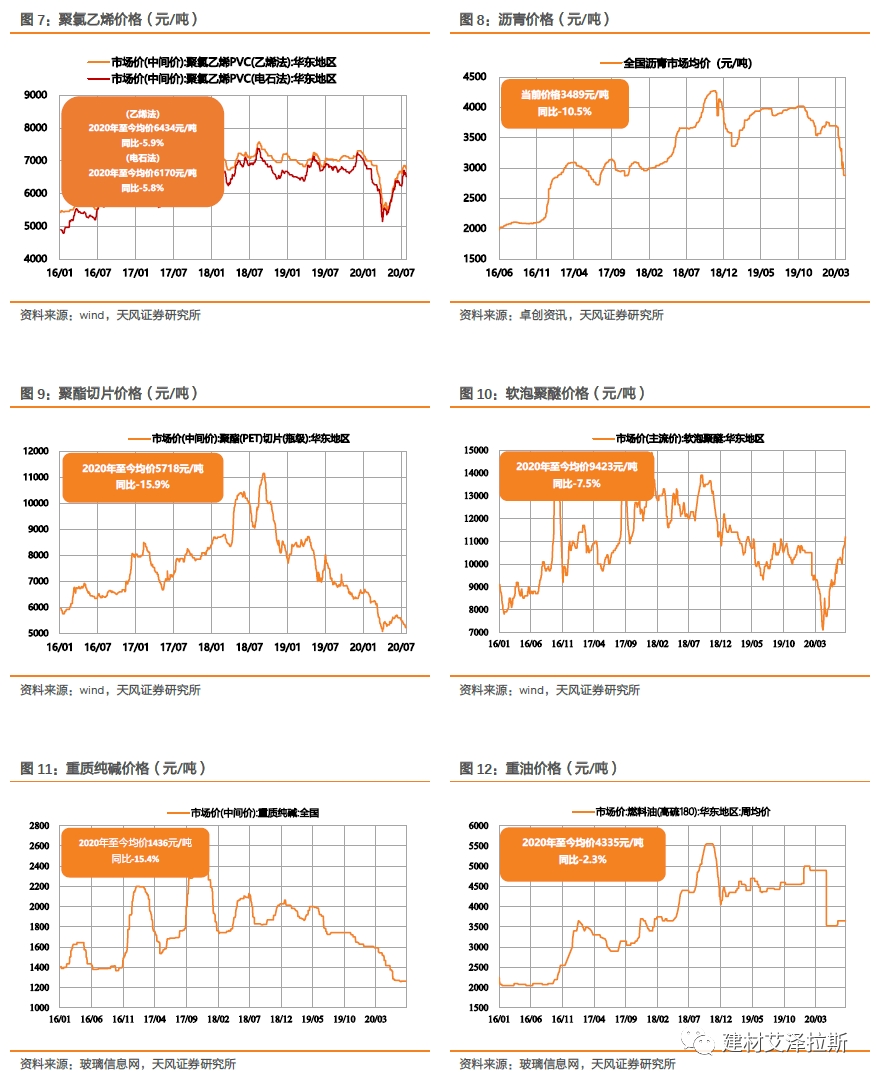

3)其他原材料

5.重点子行业周度跟踪

5.1水泥行业周度跟踪

本周基本面跟踪:

本周全国水泥市场价格震荡上行,环比小幅上涨0.04%。价格上涨地区有辽宁、河南、贵州,幅度10-20元/吨,长三角沿江熟料价格普涨20元/吨;价格回落区域为湖北和重庆,幅度20元/吨。7月底,随着天气好转,下游需求继续提升,部分地区企业出货环比增加10%-20%,原低价地区企业开始积极推动价格上调。维持前期判断,8月份,下游需求将会不断恢复,水泥价格也将会提前进入上行周期。

5.2玻璃行业周度跟踪

本周基本面跟踪:

本月玻璃现货市场总体走势尚可,生产企业出库维持较好的水平,市场情绪环比改善。虽然部分地区生产企业前期受到洪水等因素的影响,公路运输受到限制,后期已经有所改善。总体看目前国内房地产建筑装饰装修订单已经恢复到去年同期的水平,外贸出口订单环比前期也有一定幅度的改善。生产企业库存继续改善之后,市场报价也有较好的上涨。但值得注意的是六七月份玻璃生产线复产点火的数量也有一定数量的增加。

注:

证券研究报告:《行业研究周报- 熟料提价迎旺季,保碧基金一期募集完成,持续看好消费建材的产业资本逻辑》

对外发布时间:2020年8月2日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

李华丰 SAC 执业证书编号:S1110520060001

粤公网安备 44010402000579号

粤公网安备 44010402000579号