首页 > 正文

【天风医药】恒瑞医药:上半年逐季环比改善现金流大幅增长,创新研发持续兑现

2020-08-03 思医辨药 思医辨药

恒瑞医药系列深度:

2020.3.16

【天风医药】恒瑞医药:恒瑞医药 150 场路演后观点反馈、定量分析与估值探讨

2019.10.23

恒瑞155页12万字深度(上)||【天风医药】恒瑞医药:十年磨剑恒心致远迈向国际巨头,深耕创新瑞颐人生创造长期价值

恒瑞155页12万字深度(下)||【天风医药】恒瑞医药:十年磨剑恒心致远迈向国际巨头,深耕创新瑞颐人生创造长期价值

2019.6.3

【天风医药】PD-1行业专题:恒瑞PD-1获批加入群雄逐鹿,竞争要素剖析缘何脱颖而出?

恒瑞医药事件点评:

2020.6.22

【天风医药 | 深度点评】恒瑞医药:PD-1两大核心适应症获批,考虑集采影响业绩有望三年翻倍增长

2020.3.5

【天风医药】恒瑞医药深度点评:恒瑞PD-1肝癌适应症审批完毕,国内首个HCC免疫治疗药物

2019.12.29

【天风医药】恒瑞医药:瑞马唑仑获批兑现丰富麻醉管线,有望成为15亿品种贡献新增量

恒瑞医药财报点评:

2020.4.28

【天风证券】恒瑞医药:一季度业绩受疫情影响,后续有望恢复较快增长

2020.3.23

【天风医药】恒瑞医药:年报业绩表现靓丽,创新研发持续兑现

2019.10.25

【天风医药】恒瑞医药:三季报业绩靓丽,研发持续稳步推进

2019.8.30

【天风医药】恒瑞医药:半年报业绩靓丽,研发果实持续收获

2019.4.17

【天风医药】 恒瑞医药:一季报业绩稳定较快增长,潜在重磅产品不断取得研发新进展

2019.2.17

【天风医药】恒瑞医药:年报业绩靓丽,创新药业绩有望迎来高速增长期

恒瑞医药系列周报:

2020.4.13

【天风医药】一周医讯:循一季报业绩主线,关注后疫情时代板块性机会——兼论中外药企研发回报率差异

2020.3.16

【天风医药】一周医讯:系统性回撤为医药板块带来良机 -兼论恒瑞PD-1肝癌获批和即将执行的二批集采影响

投资摘要

公司上半年现金流大幅增长,Q2业绩环比改善

公司发布2020年半年报:实现营收113.09亿元,同比增长12.79%,归母净利润26.62亿元,同比增长10.34%,扣非后归母净利润25.62亿元,同比增长11.94%。其中,Q2实现营收57.82亿元,同比增长14.28%,归母净利润13.46亿元,同比增长10.38%,扣非后归母净利润12.86亿元,同比增长13.40%,业绩逐季迎来环比改善。公司上半年经营活动产生的现金流量净额为33.77亿元,同比大幅增长132.47%。我们预计公司肿瘤板块刚需用药保持较高增长,麻醉板块受疫情及销售调整等影响可能表现不佳,造影剂和综合业务条线预计保持相对平稳。

公司发布限制性股票激励计划(草案),为未来增长保驾护航

公司同时发布2020年度限制性股票激励计划(草案),拟向公司董事、高级管理人员、关键岗位人员总计1,302人授予限制性股票不超过2,573.60万股,约占公司股本总额的0.485%。限制性股票解除限售的业绩条件为:以2019年净利润为基数,2020-2022年各年度净利润较2019年相比,增长率分别不低于20%、42%、67%,即公司2020-2022年净利润的复合增长率为不低于18.64%。本激励计划授予价格为每股46.91元,若按照2020年7月29日收盘价95.85元测算,2020年-2023年摊销限制性股票费用分别为:3.34亿元、5.96亿元、2.31亿元、0.72亿元。

研发稳步推进,“创新+国际化”引领未来

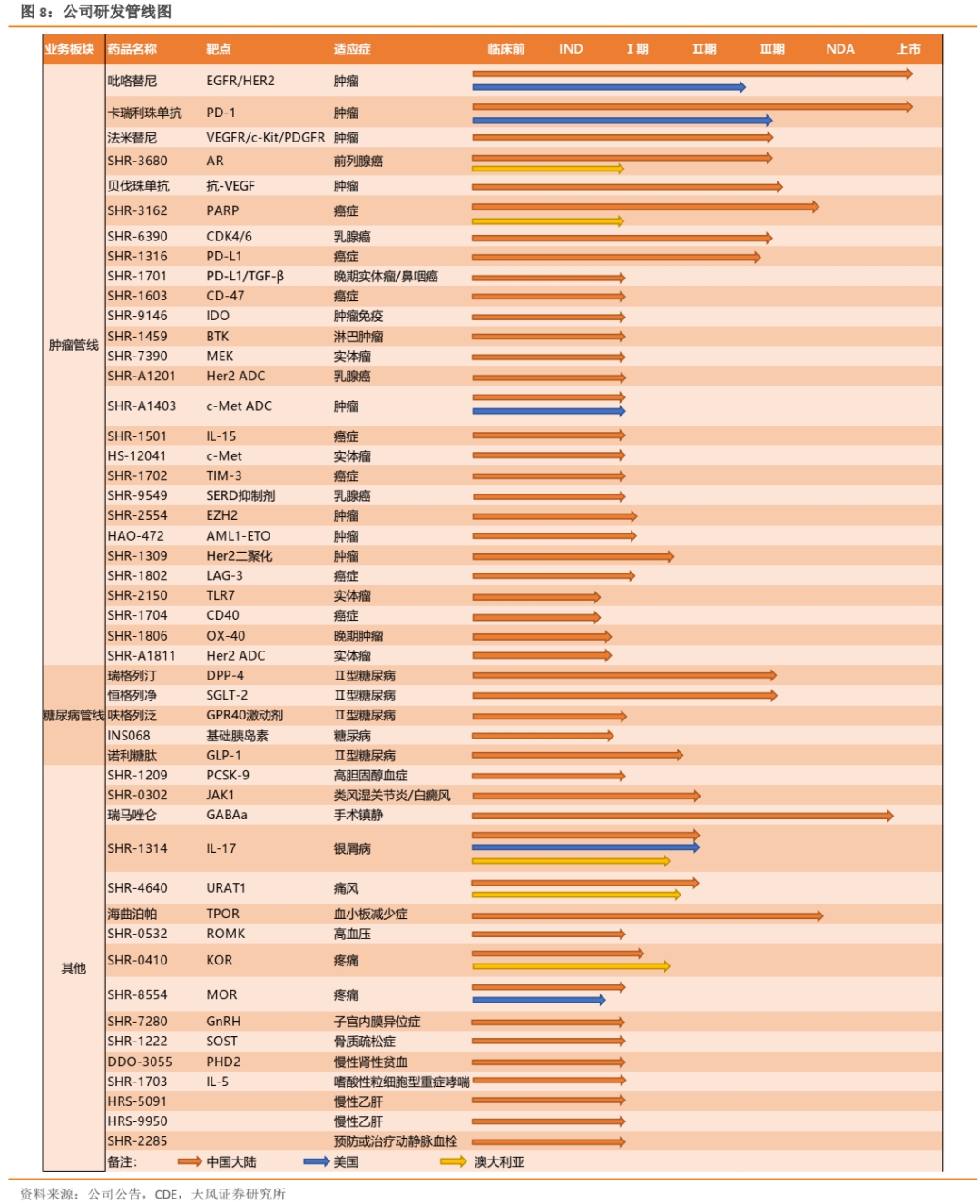

公司继续加大研发投入。上半年研发投入18.63亿元,比上年同期增长25.56%,研发投入占销售收入的比重达到16.48%。上半年公司取得创新药制剂生产批件3个,仿制药制剂生产批件1个,创新药临床批件37个,3个品种的一致性评价批件,完成2种产品的一致性评价申报工作。公司PD-1三大核心适应症(肝癌二线、食管癌二线、非鳞NSCLC)上半年相继获批,甲苯磺酸瑞马唑仑新适应症(结肠镜检查镇静)获批,下半年有望进一步助推以PD-1为代表的创新药放量。近期,公司肿瘤创新药SHR-A1811(Her2 ADC)、SHR-1806,哮喘新药SHR-1703(IL-5),慢性乙肝新药HRS5091和HRS9950等集中获批临床,进一步夯实公司后续研发管线。

国际化方面,公司继续加大国际化战略的实施力度,积极拓展海外市场。仿制药国际化方面,盐酸右美托咪定氯化钠注射液在美国获批;此外,公司分别向美国FDA递交了3个原料药、1个中间体、2个制剂的注册申请;其他新兴市场也逐步加强注册力度。创新药国际化方面,公司将卡瑞利珠单抗项目有偿许可给韩国CrystalGenomicsInc.公司。公司现有包括注射剂、口服制剂和吸入性麻醉剂在内的20个制剂产品获准在欧美日获批,1个制剂产品在美国获得临时性批准。

创新药有望迎来高增长期,看好长期发展维持“买入”评级

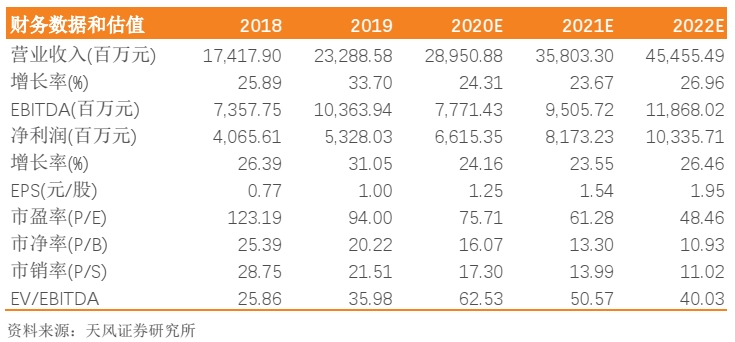

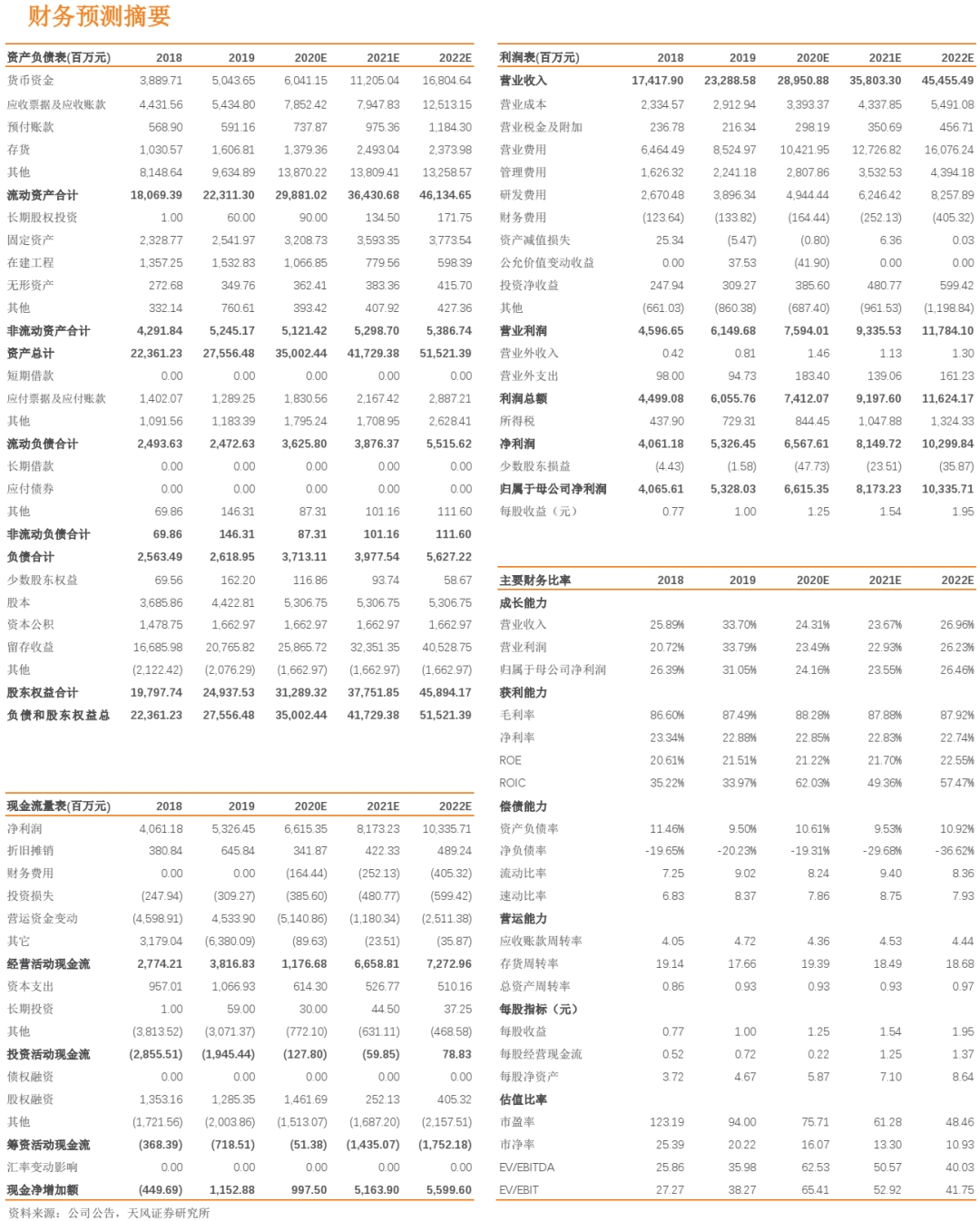

公司作为行业龙头,创新药步入高增长期。2018-2019年多款创新药集中收获,以PD-1为代表的重磅创新药尚处于放量初期,随着PD-1三大核心适应症获批有望助推高增长。今年三方面催化:1、业绩层面,创新药步入高增长期,部分品种销售有望超预期;2、研发层面,下半年重磅品种Parp抑制剂有望获批;3、政策层面,年底医保谈判有望纳入PD-1三大核心适应症。仿制药方面,三批集采影响非常有限,注射剂集采影响主要明年开始体现,业绩测算已考虑。长期来看,公司研发管线储备众多潜力品种,靶点布局全面,研发进度国内领先,长期业绩有望持续稳定增长。考虑半年报业绩稍低于预期,我们将2020-2022年归母净利润由68.82亿元(+29.16%)、86.55亿元(+25.77%)、111.16亿元(+28.43%),小幅下调至66.15亿元(+24.16%)、81.73亿元(+23.55%)、103.36亿元(+26.46%),对应P/E分别为76、61、48倍,维持“买入”评级。

风险提示:产品销售低于预期;同类产品竞争的风险;创新药研发具有不确定性

目录

正文

1. 公司上半年现金流大幅增长,Q2业绩环比改善

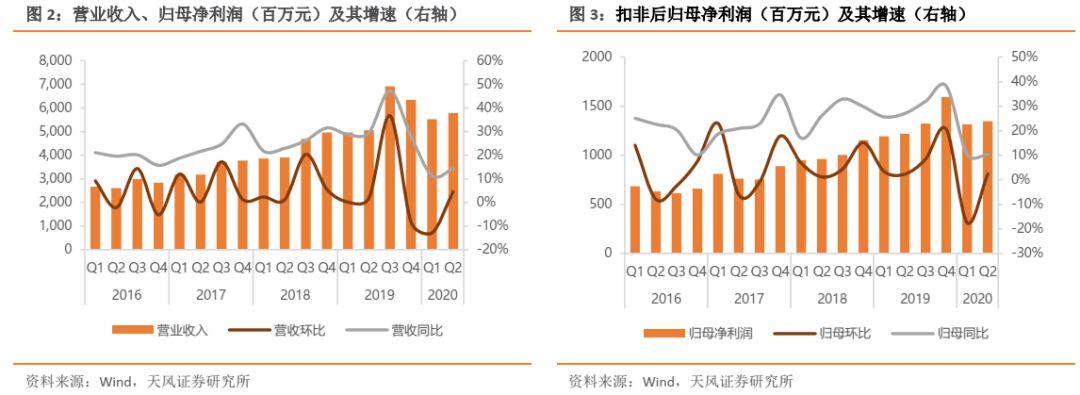

公司发布2020年半年报:实现营收113.09亿元,同比增长12.79%,归母净利润26.62亿元,同比增长10.34%,扣非后归母净利润25.62亿元,同比增长11.94%。我们预计公司肿瘤板块刚需用药保持较高增长,麻醉板块受疫情及销售调整等影响可能表现不佳,造影剂和综合业务条线预计保持相对平稳。

分季度看,公司业绩出现环比改善。2020Q1、Q2分别实现营收55.27亿元(+yoy11.28%)、57.82亿元(+yoy14.28%);归母净利润分别为13.15亿元(+yoy10.30%)、13.46亿元(+yoy10.38%);扣非净利润分别为12.76亿元(+yoy10.52%)、12.86亿元(+yoy13.40%)。

公司毛利率小幅提升。上半年公司毛利率为87.94%,同比增加1.25pct,净利率为23.46%,同比下降0.61pct。其中,Q2毛利率89.23%,同比增加2.24pct,净利率23.29%,同比下降0.81pct。

公司三费控制在较好水平。上半年公司期间费用占比60.14%,同比增加0.75pct。其中销售费用率35.62%,同比下降0.80pct,管理费用率9.32%,同比增加0.62pct,研发费用率16.48%,同比增加1.68pct,财务费用率-1.27%,同比下降0.74pct。

上半年公司现金流情况良好。经营活动产生的现金流量净额为33.77亿元,同比大幅增长132.47%,现金净增加额45.09亿元,经营性现金流净额/营业收入为29.86%。此外,公司应收账款及应收票据44.54亿元,同比减少6.42%;应收账款周转率为2.45,同比下降2.25%,存货周转率为0.77,同比下降29.84%,总资产周转率为0.40,同比下降7.88%。

杜邦分析:净资产收益率(ROE)为10.23%(同比下降1.21pp),净利率为23.46%(同比下降0.61pp),资产周转率为0.40次(同比下降7.88pp),权益乘数为1.11(同比增加0.54%)。

2. 公司发布限制性股票激励计划(草案),为未来增长保驾护航

公司同时发布2020年度限制性股票激励计划(草案),拟通过向激励对象定向发行公司股票授予限制性股票不超过2,573.60万股,约占本激励计划公告时公司股本总额的0.4850%。

激励对象包括:公司董事、高级管理人员、关键岗位人员(含控股子公司),不包括公司独立董事、监事。本计划授予的激励对象总人数为1,302人,占公司截至2019年12月31日员工总人数24,431人的5.33%。公司部分董事、高级管理人员共14人,占激励对象总人数的1.07%。

激励计划的有效期为限制性股票登记完成之日起至所有限制性股票解除限售或回购注销完毕之日止,最长不超过48个月。本计划授予的限制性股票自登记完成之日起满12个月后,满足解除限售条件的,可以在未来36个月内按40%:30%:30%的比例分三期解除限售。

本次激励计划中,授予限制性股票解除限售的公司业绩条件为:以2019年净利润为基数,2020年、2021年、2022年各年度的净利润较2019年相比,增长率分别不低于20%、42%、67%(净利润指经审计的不扣除股权激励当期成本摊销的归属于上市公司股东的扣除非经常性损益的净利润)。根据业绩指标的设定,公司2020年-2022年净利润的复合增长率为不低于18.64%。公司限制性股票解锁条件为未来业绩增长提供一定保证。

本激励计划授予的限制性股票授予价格为:每股46.91元,即满足授予条件后,激励对象可以每股46.91元的价格购买公司向激励对象增发的公司限制性股票。

限制性股票摊销费用:具体金额以实际授予日计算的股份公允价值为准,若按照2020年7月29日收盘价95.85元测算,2020年-2023年摊销限制性股票费用分别为:3.34亿元、5.96亿元、2.31亿元、0.72亿元。

3. 研发稳步推进,“创新+国际化”引领未来

公司继续加大研发投入。上半年研发投入18.63亿元,比上年同期增长25.56%,研发投入占销售收入的比重达到16.48%,有力地支持了公司的项目研发和创新发展,未来研发投入比有望逐步向国际制药巨头看齐。

公司项目注册申报有序推进。上半年公司取得创新药制剂生产批件3个,仿制药制剂生产批件1个,取得创新药临床批件37个,取得3个品种的一致性评价批件,完成2种产品的一致性评价申报工作。 公司PD-1三大核心适应症(肝癌二线、食管癌二线、非鳞NSCLC)上半年相继获批,甲苯磺酸瑞马唑仑新适应症(结肠镜检查镇静)获批,下半年有望进一步助推以PD-1为代表的创新药放量。近期,公司肿瘤创新药SHR-A1811(Her2 ADC)、SHR-1806,哮喘新药SHR-1703(IL-5),慢性乙肝新药HRS5091和HRS9950等集中获批临床,进一步夯实公司后续研发管线。

公司专利申请和维持工作顺利开展。上半年公司提交国内新申请专利78件,提交国际PCT新申请39件,获得国内授权24件,获得国外授权49件。

国际化方面,公司继续加大国际化战略的实施力度,积极拓展海外市场。仿制药国际化方面,盐酸右美托咪定氯化钠注射液在美国获批;此外,报告期内公司分别向美国FDA递交了3个原料药、1个中间体、2个制剂的注册申请;其他新兴市场也逐步加强注册力度。创新药国际化方面,公司将具有自主知识产权的用于肿瘤免疫治疗的注射用卡瑞利珠单抗项目有偿许可给韩国CrystalGenomicsInc.公司。公司现有包括注射剂、口服制剂和吸入性麻醉剂在内的20个制剂产品获准在欧美日获批,1个制剂产品在美国获得临时性批准。

4. 推荐逻辑

公司作为行业龙头,创新药步入高增长期。2018-2019年多款创新药集中收获,以PD-1为代表的重磅创新药尚处于放量初期,随着PD-1三大核心适应症获批有望助推高增长。今年三方面催化:1、业绩层面,创新药步入高增长期,部分品种销售有望超预期;2、研发层面,下半年重磅品种Parp抑制剂有望获批;3、政策层面,年底医保谈判有望纳入PD-1三大核心适应症。仿制药方面,三批集采影响非常有限,注射剂集采影响主要明年开始体现,业绩测算已考虑。长期来看,公司研发管线储备众多潜力品种,靶点布局全面,研发进度国内领先,长期业绩有望持续稳定增长。我们预计2020-2022年归母净利润分别为66.15亿元(+24.16%)、81.73亿元(+23.55%)、103.36亿元(+26.46%),维持“买入”评级。

证券研究报告:《天风证券 - 恒瑞医药:上半年逐季环比改善现金流大幅增长,创新研发持续兑现》

对外发布时间:2020年8月3日

报告发布机构:天风证券股份有限公司

本报告分析师 :郑薇 SAC执业证书编号:S1110517110003

潘海洋 SAC执业证书编号:S1110517080006

团队介绍

郑 薇:毕业于中国科学技术大学生物化学与分子专业,曾在中科院广州生物医药与健康研究院做过两年课题。毕业后在深圳迈瑞生物医疗电子股份有限公司(美股退市转A股)就职5年。曾在体外诊断事业部做产品研发2年多,后转至战略发展部任职产品市场经理。2015年离开迈瑞,在华泰证券研究所医药团队任高级研究员,负责医疗器械板块;2016年中加入天风证券,2017年入围新财富;2018年任天风证券医药首席分析师。

潘海洋:南开大学金融学硕士,天津大学生物工程学士。曾就职于华泰证券研究所,任医药生物行业研究员。目前任天风证券医药行业高级分析师,覆盖大药品领域:中药、生物药、部分化药等,善于从政策层面把握行业发展变化趋势,基本面研究扎实,把握公司拐点变化能力强。

李 沙:东北师范大学硕士/哈尔滨工业大学生物工程学士,曾于《Nucleic Acids Research》发表影响因子 IF 11.6 研究论文一篇;2017年7月毕业就职彧辉基金,主要从事大健康、消费、环保等领域投研工作; 2018年1月加入天风证券,目前主要负责医疗服务、医药商业板块研究,着力于药品流通与零售行业方向。

赵 楠:中国药科大学药学硕士,沈阳药科大学制药工程学士,南京大学管理学学士,通过CFA一级,2019年3月加入天风证券,曾就职于恒瑞医药,主要从事肿瘤创新药研发,导师为恒瑞全球研发负责人,目前主要研究创新药领域,身处医药行业多年对产业理解较为深入。

赵雅韵:西安交通大学化学硕士,制药工程学士,2019年7月加入天风证券。目前主要研究血制品板块。

粤公网安备 44010402000579号

粤公网安备 44010402000579号