首页 > 正文

永艺股份 | 深度:专业办公椅龙头,品类扩充&产能释放带来新增长利润拐点显现【天风轻工】

2020-08-04 轻工翔谈 轻工翔谈

核心观点

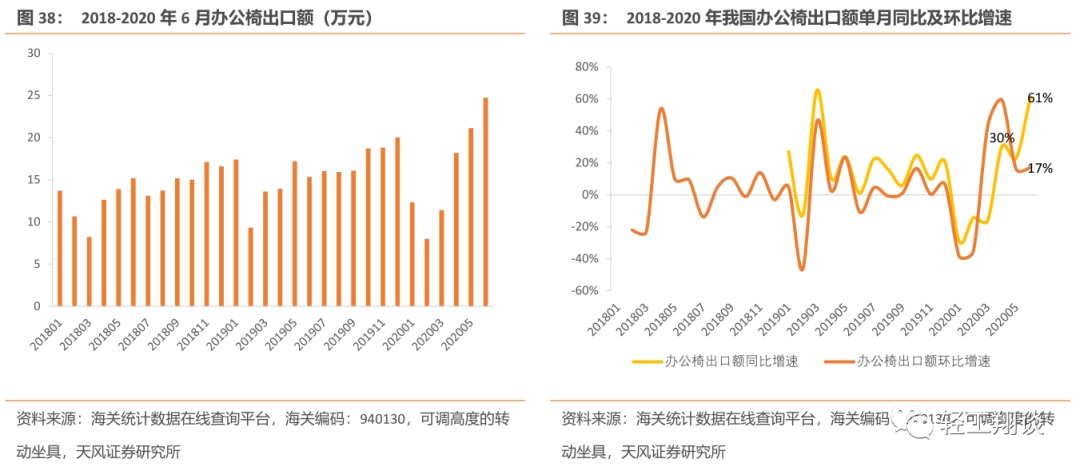

行业短期拐点:疫情加速居家办公渗透,居家办公椅需求显著增加,2020年4/5/6月全国办公椅(海关编码940130可调高度的转动坐具)出口额为18.18/21.13/24.72亿元,同比分别增长30%/23%/61%,1-6月累计95.74亿元,同比增长10%。行业长期趋势:中国为椅业制造大国,国内龙头企业将受益于出口集中度提升&专业办公椅国内持续渗透。全球办公家具市场规模约514亿美元,亚太地区占全球47%的产值,以及41%的消费市场。2019年全球办公椅市场规模预计为251亿美元,欧美市场合计占31.2%。行业出口集中度提升趋势明显,并具备持续提升空间:19年我国办公椅出口额192亿元,17-19 CAGR10.3%,龙头永艺占5.4%,考虑到国外销售渠道集中度高,国内企业出口集中度存在较大提升空间。

率先布局越南,卡位海外稀缺产能,跨境电商更待发力。全球产能布局:越南一期2018年底投产2019年出货,20年快速放量,二期生产基地2019年布局,预计2020年Q3投产,2019年罗马尼亚子公司成立,积极推进基地建设。跨境电商业务拓展顺利,疫情影响海外消费购物需求从线下到线上转移,跨境电商业务或迎来发展机遇,跨境电商业务方面:(1)制造端具备完整产业链;(2)销售端可通过自主品牌及ODM产品销售;(3)国内生产产品已获得国外市场认可,跨境电商为成熟产品在新渠道拓展。

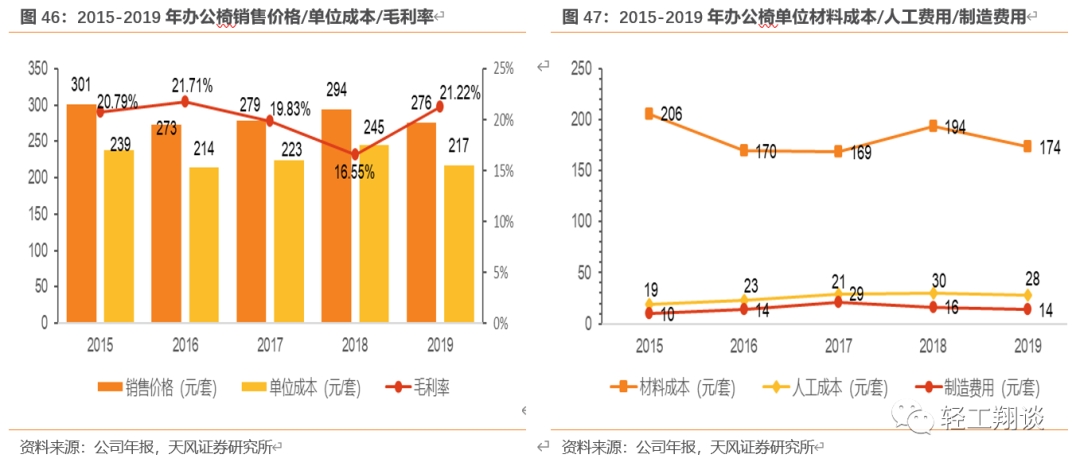

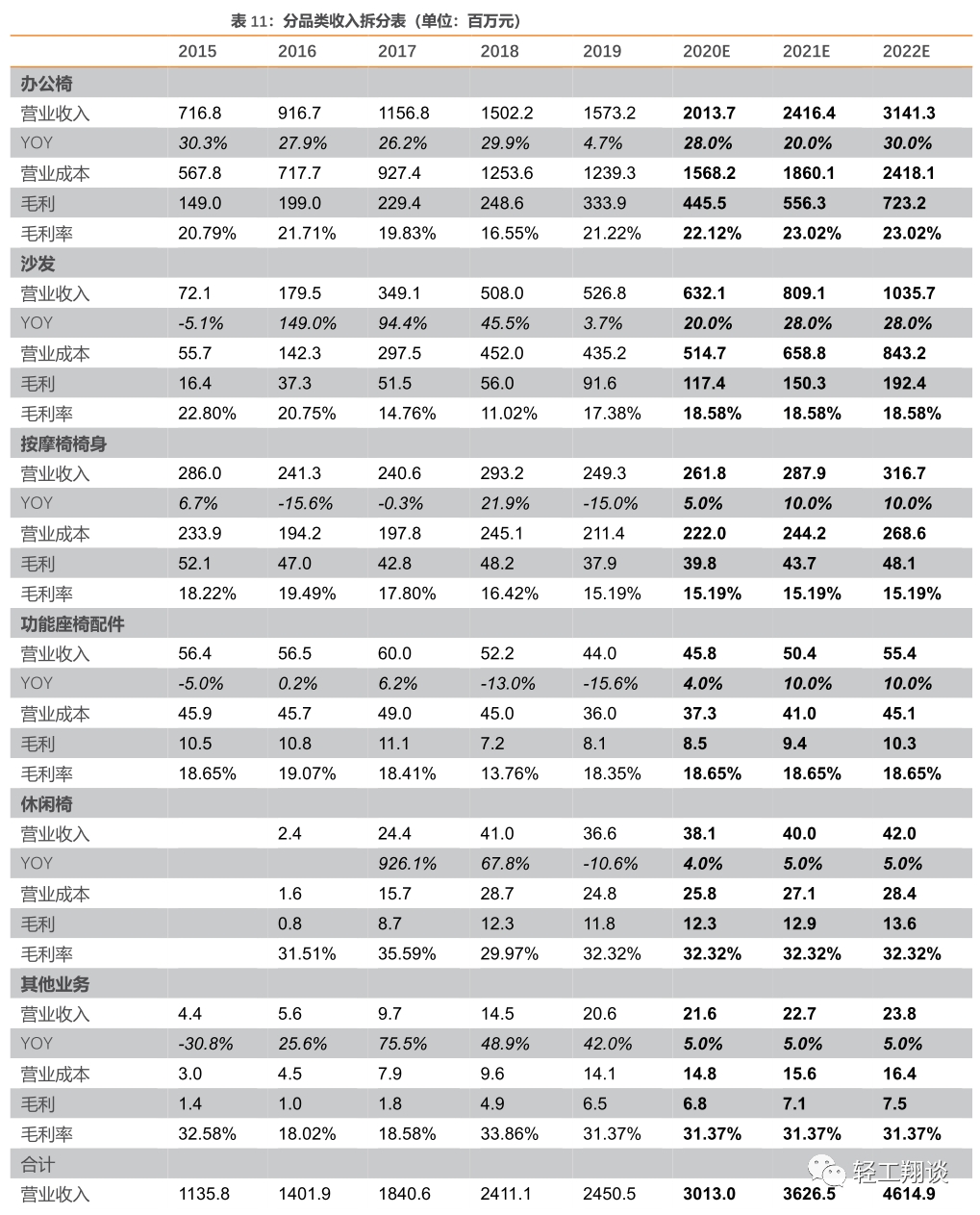

办公椅和沙发收入规模持续提升,盈利能力提升,降本增效成果显著。(1)办公椅收入与产销量持续提升,2019年办公椅收入达15.73亿元,行业第一,销量571万套,2019年办公椅单位总成本由245元/套降至217元/套,毛利率由16.55%升至21.22%。(2)2016-2018年沙发收入规模与产销量持续提升,2019年沙发收入5.27亿元,占21.62%。

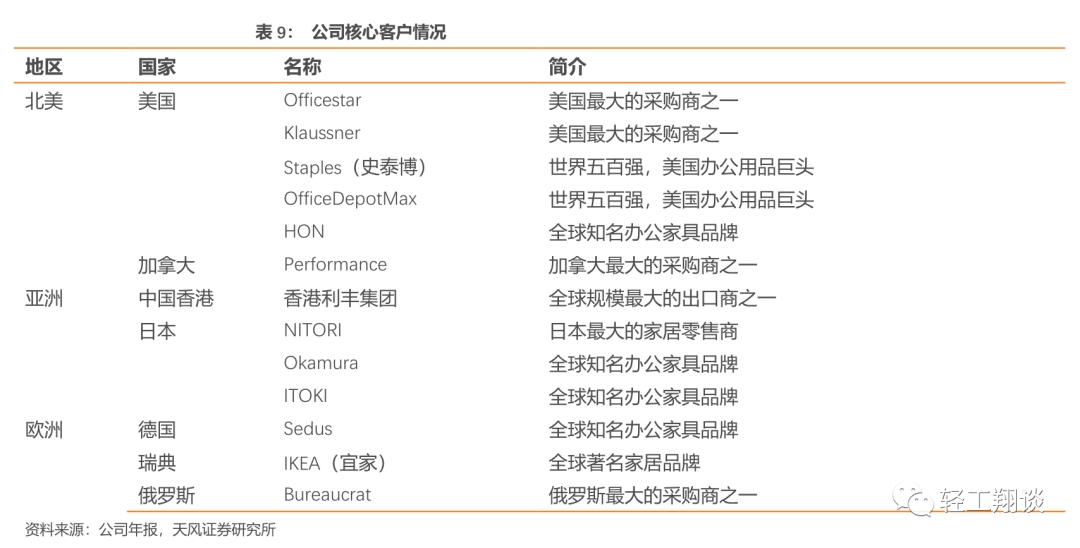

公司核心客户稳定,受益客户业务增长,持续开拓海外市场新客户,完善产能布局,外销规模有望持续扩大。2015-2019年公司外销收入分别为7.74/10.59/14.02/18.29/18.62亿(+25.05%/36.83%/32.32%/30.47%/1.82%)。2016-2019年前五大客户占71.52%/66.63%/63.83%/59.82%,核心客户稳定,与全球多家专业知名采购商、零售商、品牌商长期战略合作,持续开拓新客户。受益客户业务增长,公司外销业务规模有望持续扩大。

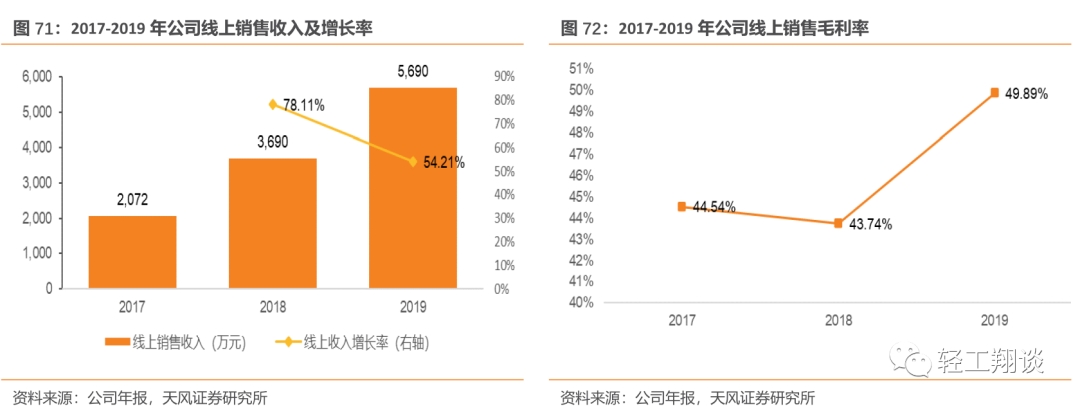

深耕内销大客户,线上拓展电商平台与直播渠道,线下推动渠道建设。(1)2017-2019年内销收入分别为4.31/5.72/5.74亿元(27.57%/33.01%/0.26%), 2019年内销毛利率达23.43%,内销盈利水平显著提升。(2)大力发展内销OBM业务,拓展电商平台与直播渠道,不断加强天猫、京东等自营平台的产品建设,并与网易严选、小米有品等公司开展深度合作。2017-2019年线上收入分别2072/3690/5690万元,毛利率分别44.54%/43.74%/49.89%。(3)不断拓宽销售渠道,已为杭州G20峰会、华为、格力、小米、百度、网易、海康威视、顺丰等公司提供产品和服务。

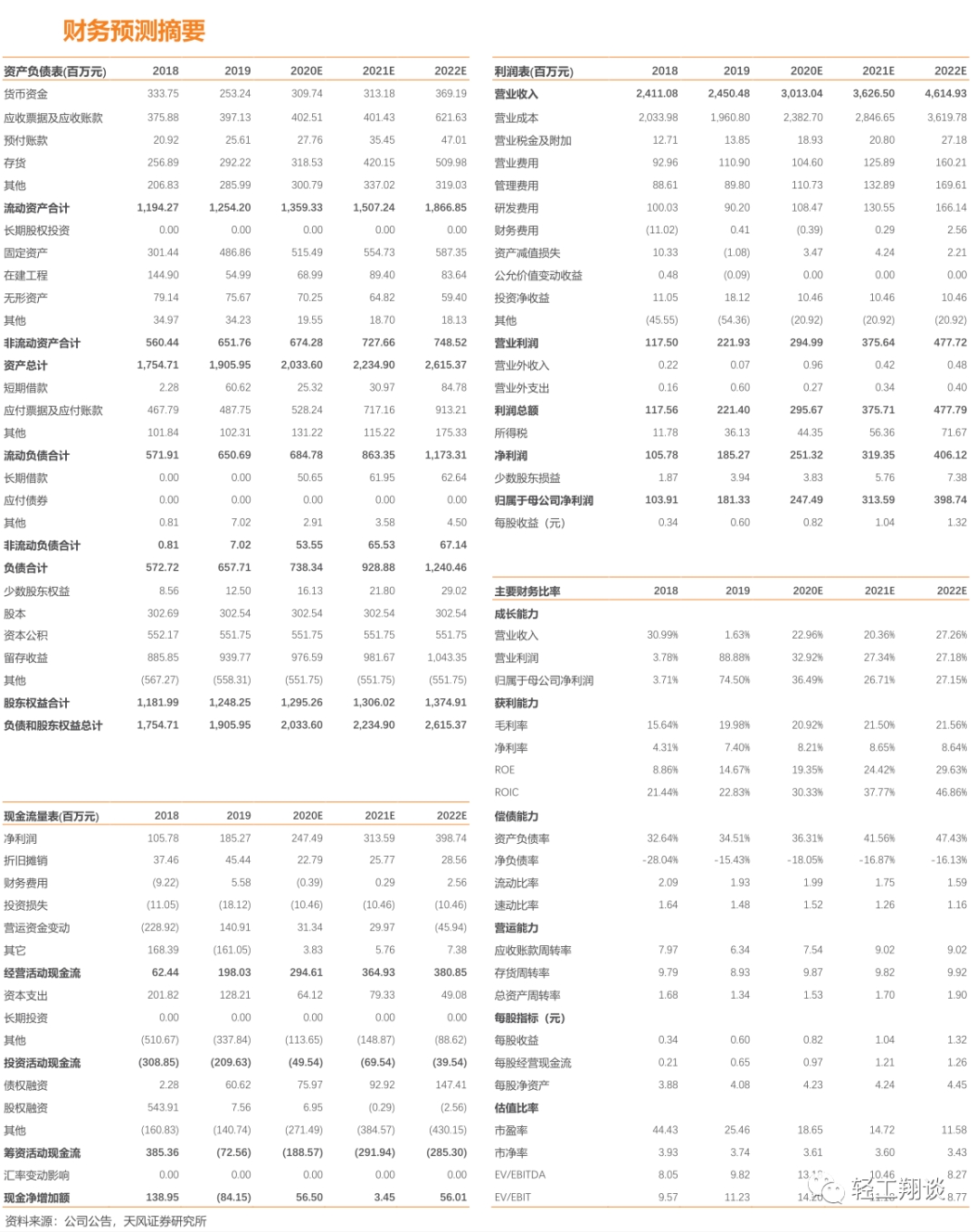

盈利预测:预计公司20/21/22分别实现收入30.13/36.27/46.15亿元(22.96%/20.36%/27.26%),净利润2.47/3.14/4.0亿元(+36.5%/26.7%/27.2%),给予公司2020年合理PE范围20-25倍,目标价格区间16.4-20.5元,目标市值区间49.5-61.9亿元,首次覆盖给予“买入”评级。

风险提示:贸易战升级、疫情升级,汇率波动风险,原材料上行等;

1、专业办公椅赛道优质,出口集中度提升空间大

1.1全球办公椅市场规模多大?

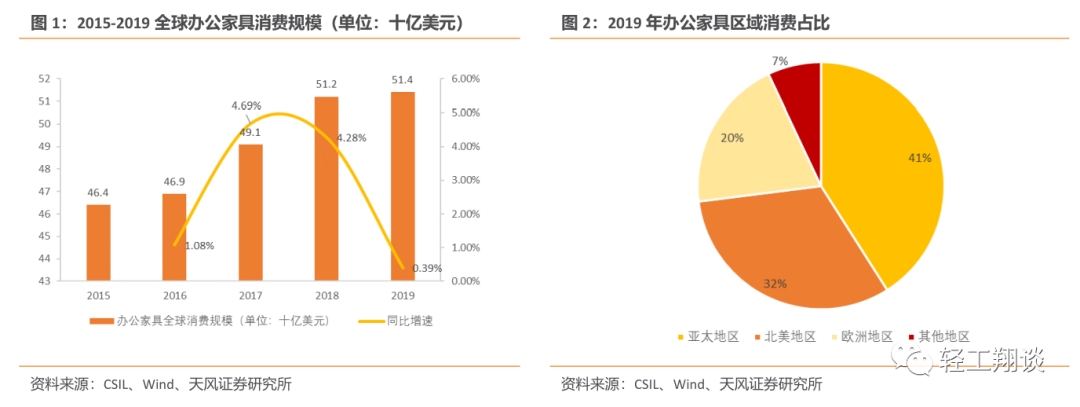

1.1.1.全球办公家具市场规模约514亿美元,亚太占全球产值47%和消费的41%

全球办公家具规模稳步提升,亚太与北美地区为消费与增长主力。根据CSIL的数据,全球办公家具消费规模从2015年的464亿美元上升到了2019年的514亿美元,期间CAGR达到了2.59%。亚太和欧美分别占全球规模的41%和32%。其中,亚太地区的消费额从2013年的180亿元上升到了2019年的210亿元,期间CAGR达到了2.60%。

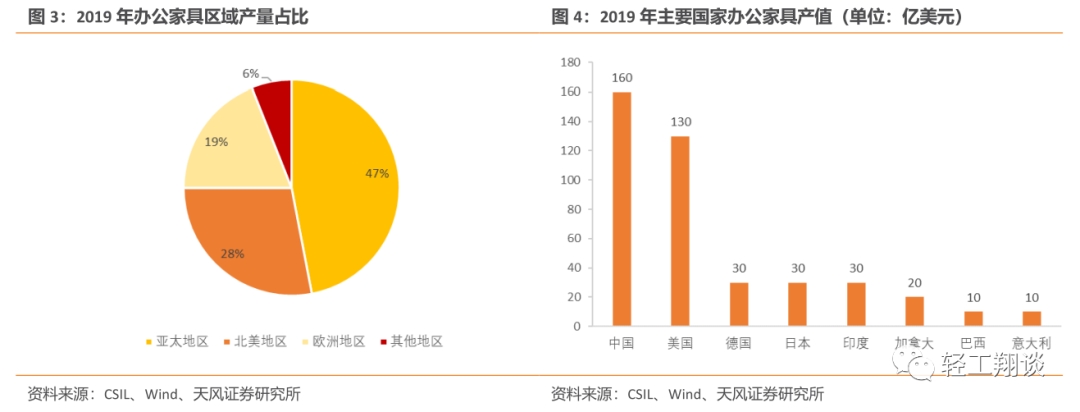

亚太地区产值占到世界的47%,消费占全球的41%,亚太地区是世界办公家具的主要消费、生产和出口地。2019年全球办公家具总产值达到了530亿美元,亚太地区是世界上最大的办公家具生产区,占总量比为47%;北美排名第二,占比28%;第三是欧洲,占比19%;其他地区仅占6%。进一步细分到国家,办公家具产量高度集中,最大的8个生产国约占总产量的78%。其中,中国(160亿美元)、美国(130亿美元)、德国/日本/印度(30亿美元)、加拿大(20亿美元)为世界上最大的生产国,集中在亚太与北美地区。

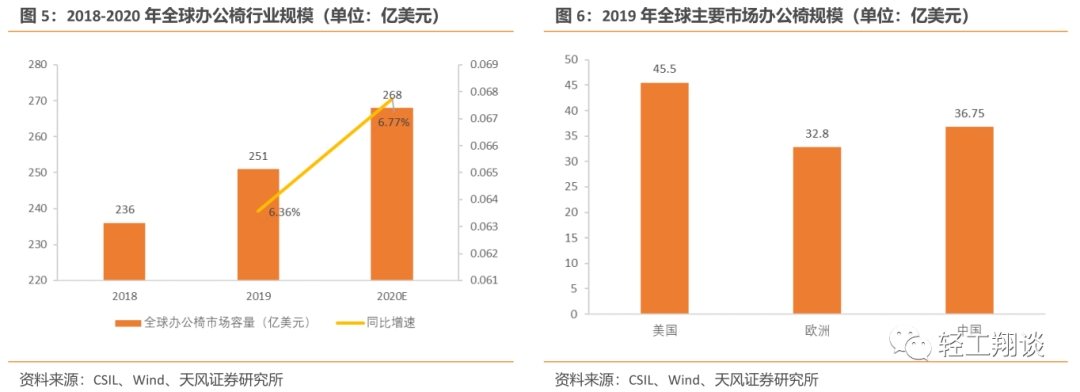

1.1.2.全球办公椅市场236亿美元,欧美为主要消费市场

全球办公椅市场增长稳定,13-19年CAGR达到7.03%。根据CSIL数据,预计2019年全球办公椅市场容量为251亿美元。欧美市场是全球办公椅主要市场,合计占比31.2%。全球办公椅市场区域集中度较高,美国和欧洲是全球第一和第三大市场,2019年美国市场占比为18.13%,市场规模为45.5亿美元,同比增长5.08%;欧洲市场占比为13.07%,市场规模为32.8亿美元,相比于去年增速为1.8%,2019年欧美市场规模合计占总市场的31.2%,欧美也是我国办公椅企业主要的出口市场。

1.2中国为椅业制造大国,欧美零售市场集中度高

1.2.1制造端优势强,办公椅出口在美国、德国、日本占比较高

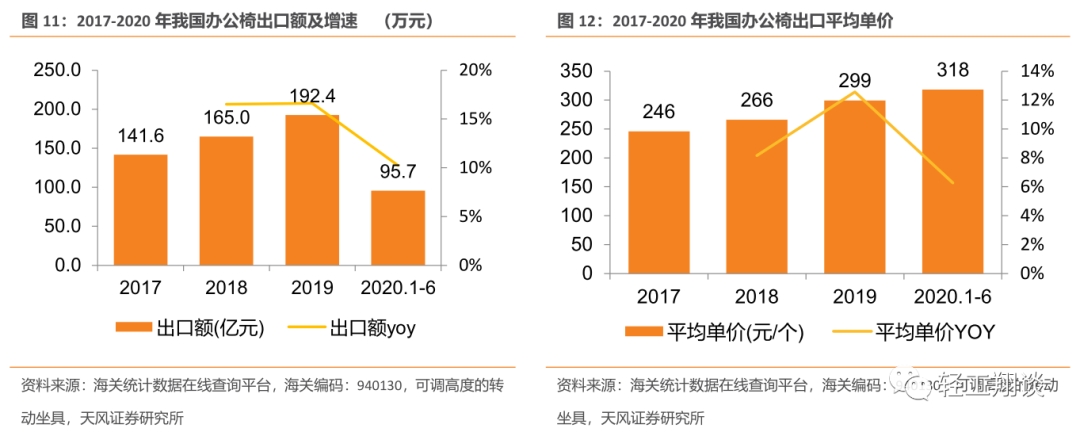

2017-2019年中国办公椅出口额(海关编码:940130,可调高度的转动坐具)增长速度较快,量价齐升,从2017年度的141.63亿人民币上升到了2019年192.44亿人民币,期间CAGR为16.57%,出口可调高度的转动办公椅的平均单价由2017年的245.9元上升到了2019年的299元,CAGR为10.34%。

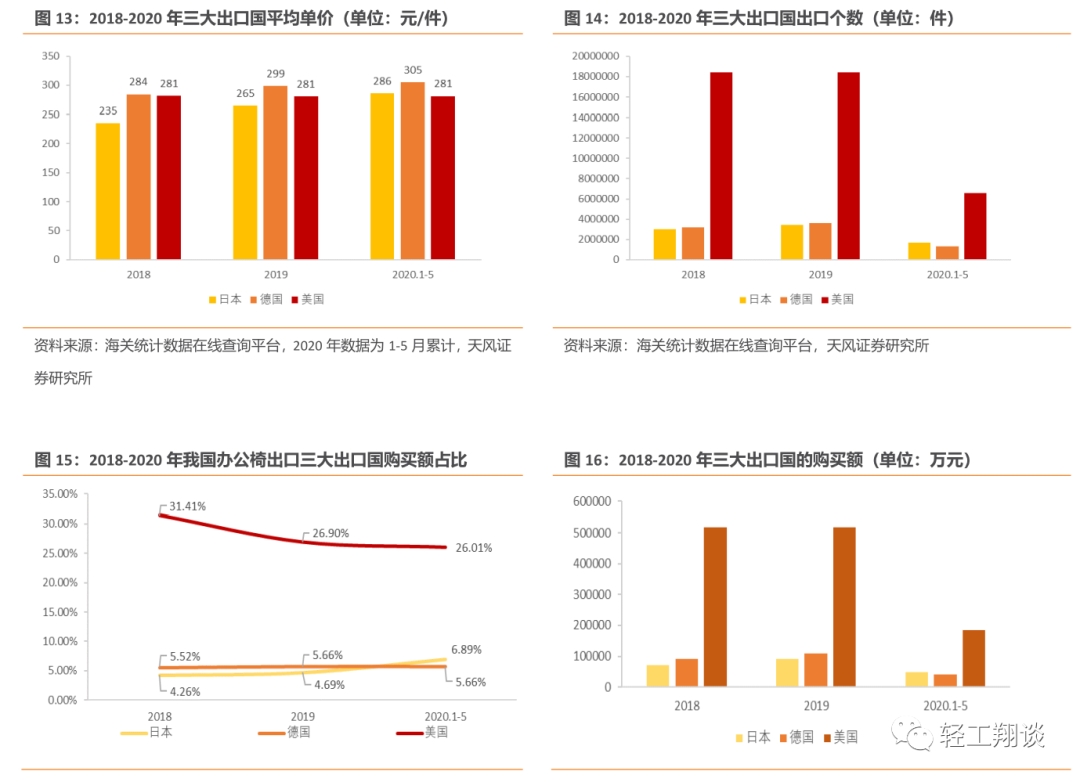

美国、日本、德国是国内办公椅主要出口国家。近年来美国一直是我国最大的办公椅出口国,占比均在25%以上,而德国和日本分列2-3位,占比在4%-7%之间。美国、日本、德国2020年1-5月出口额占比分别为26.01%、6.89%、5.66%,近年出口额三国相对平稳,2020年日本的占比上升了2.2pct超过德国。

出口办公椅从平均单价角度:德国一直是三国之中办公椅进口平均单价最高的国家,在2020年达到了305元/件,而日本的单价也在今年达到了286元/件,超过了美国的281元/件,中国对美国出口量大占比高,单价从2018年以来一直稳定在281元/件。

1.3. 国内椅业出口集中度还有多少提升空间?

中国是主要的办公椅出口国,行业竞争格局分散。我国凭借劳动力资源丰富、产业链完整的优势成为全球重要的家具生产基地,细分品类方面,我国也是全球主要的健康坐具生产国和出口国之一,其中办公椅(海关编码:940130,可调高度的转动坐具)2019年出口额达到27.88亿美元,龙头企业永艺股份占比仅为5.39%。

出口集中度提升是必然趋势:(1)美国、德国、日本是我国主要的出口国,美国市场集中度高,市场更为成熟,出口企业或持续受益于海外市场集中度提升。(2)国内企业达到一定规模后,产业链逐步优化,制造端规模优势会明显,有利于加速行业整合,龙头市场份额加速提升。

1.3.1办公椅在欧美市场竞争格局

国外办公椅市场较为成熟,品牌众多,集中度高。由于国外发达国家商业化较为成熟,如美、日、欧都有成熟的传统制造业和商业,办公行业发展至今品牌众多,且多重视简约和使用体验。根据CSIL数据显示,2018年中国出口的办公椅占美国该种类进口量的66.33%,占德国进口量的43.9%,占日本总进口量的65.40%。在2017年美国办公家具行业市场中,CR10达到了81%,CR3(Steelcase, Herman Miller和Haworth)达到了42%。

1.3.2中国也为全球办公椅主要消费市场,市场规模约为282亿元

2018年我国办公椅市场规模高达282亿元人民币,较上年增长8.46%,近6年的CAGR为8.80%,市场增速较快。2016年以来办公楼销售额显著增长,考虑到办公楼销售和办公家具的置办存在一定的时滞性,我们认为国内行业增长依旧具备潜力。另外,2017年我国的办公椅占办公用品比重为10%,对比北美办公椅28%的占比,办公椅在国内市场渗透依旧存在较大提升空间。

2、专业座椅领军企业,深耕细分赛道近二十年

2.1. 细分领域龙头,人机工程座椅领跑者

永艺家具股份有限公司是一家专业研发、生产和销售座椅的企业,主要产品包括办公椅、沙发、休闲椅、按摩椅椅身及功能座椅配件等,公司成立于2001年,专注于座椅行业,致力于为客户提供舒适、专业的座椅产品,经营模式以ODM出口为主,并大力加大研发投入,推进OBM业务发展。

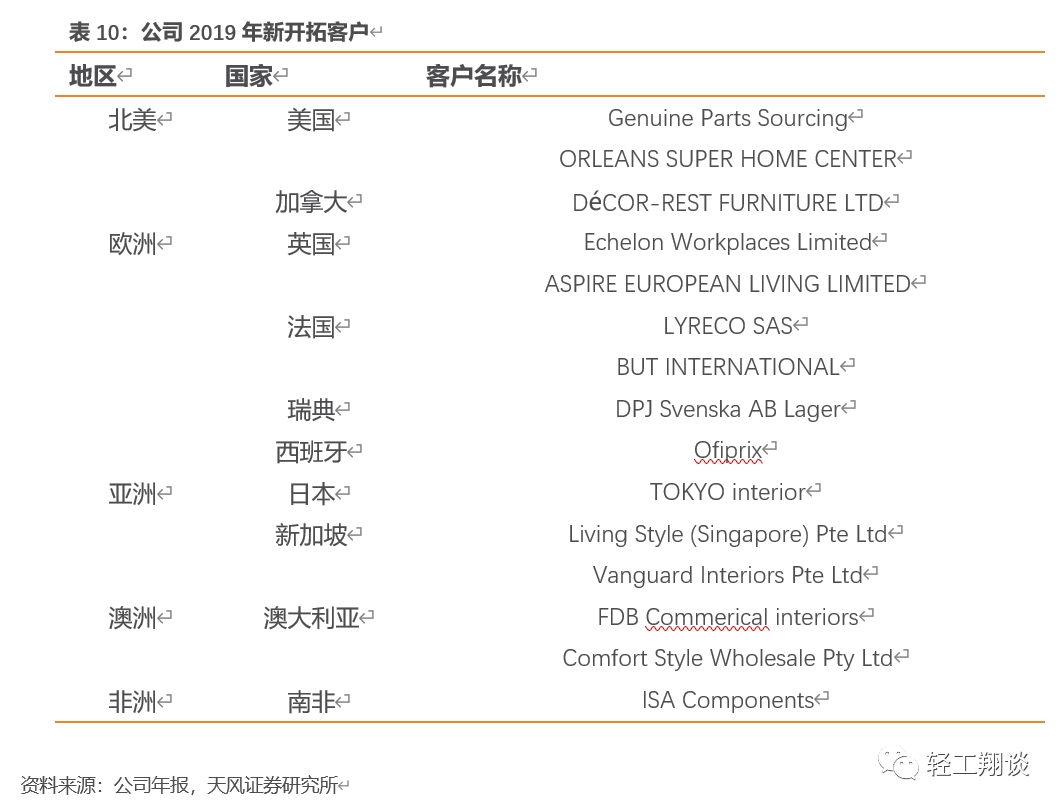

单一品类向多品类、单一客户向多客户,海外市场逐步打开。2004-2006年,公司逐渐完成从单一客户向多客户的转变,不断开拓海外市场,客户遍及全球60多个国家,为全球头部家具零售、高端办公椅零售商提供产品,与全球著名品牌HON(美国)、AIS(美国)、Global(加拿大)、Okamura(日本),世界五百强宜家、(IKEA)宜家、Staples、Office Depot,加拿大最大的采购商之一Performance,日本最大的家居零售商NITORI,俄罗斯最大的采购商之一Bureaucrat等全球知名采购商、零售商、品牌商建立了长期战略合作关系;

专注于专业座椅,重视研发投入。2007-2009年,公司持续加大研发投入,建设技术中心与研究院,转向研发推动发展;2010-2012年,公司全面启动大规模精益生产,实现了生产制造由机器换人的转变;

2015年在上交所上市,为国内首家A股上市的座椅企业。2015年公司作为国内首家座椅企业成功上市A股;2018年,在贸易战加剧的大背景下,公司开始海外产能布局,越南一期产能正快速放量,二期产能加快建设、预计2020年三季度投产,罗马尼亚产能布局更有望加速欧美市场拓展;2019年以来,公司整合优化价值链,坚持降本增效初显成效。

我们认为,公司多年技术夯实已逐步体现,公司在椅业细分赛道龙头地位稳固,随着功能沙发、电竞椅等新领域的拓展完成,以及全球产能布局的逐步落地和北美、欧洲、亚洲三大市场逐渐完善,公司将进入新的增长阶段。

2.2. 股权结构稳定

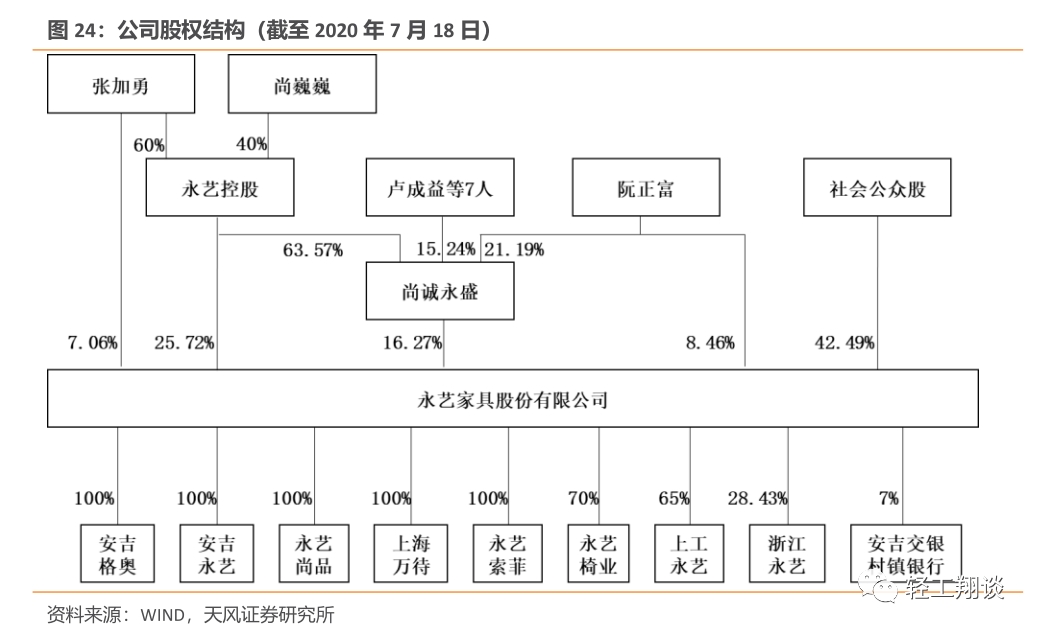

公司实际控制人为张加勇、尚巍巍夫妇,公司董事长、实际控制人张加勇先生直接持有7.06%的公司股份,并与尚巍巍通过永艺控股、尚诚永盛间接持有36.06%的公司股份,合计控制公司49.05%的表决权,股权结构集中。

2018-2019年,公司董事长、实际控制人张加勇先生共计增持307.69万股公司股票,公司大股东阮正富2019年共计增持29.09万股公司股票,彰显对公司未来发展信心。公司为中国办公椅行业标准(QB/T2280-2007)起草单位之一,公司董事长兼总经理张加勇先生和开发部经理程军先生为起草人。

2.3. 以外销为主,品类逐步丰富

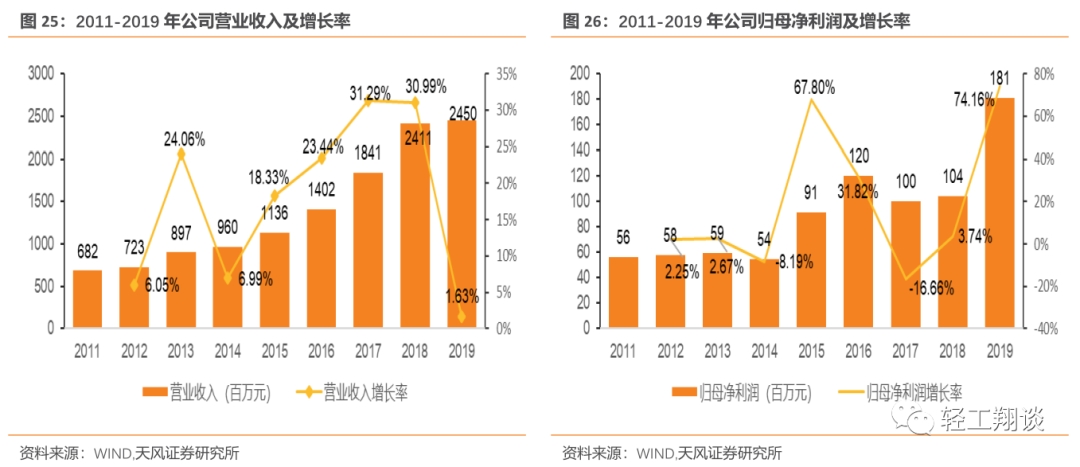

营业收入每年稳定增长,2019年归母净利润显著回升。2019年实现营业收入24.5亿元,同比增长1.63%,实现归母净利润1.81亿元,同比大幅增长74.16%。2015-2019年营业收入分别为11.36/14.02/18.41/24.11/24.5亿元,公司收入规模增长稳健。

2015-2019年公司归属于母公司股东的净利润分别为0.91/1.2/1/1.04/1.81亿元,同比分别增长67.8%/31.82%/-16.66%/3.74%/74.16%,17、18年公司利润额受人民币汇率、贸易战短期影响、原材料价格大幅上涨(短期影响)等因素影响有所波动,2019年归母净利润显著增长,主要是因为前期短期影响消退,低基数及供应链优化整合降本增效等措施成效明显所致。

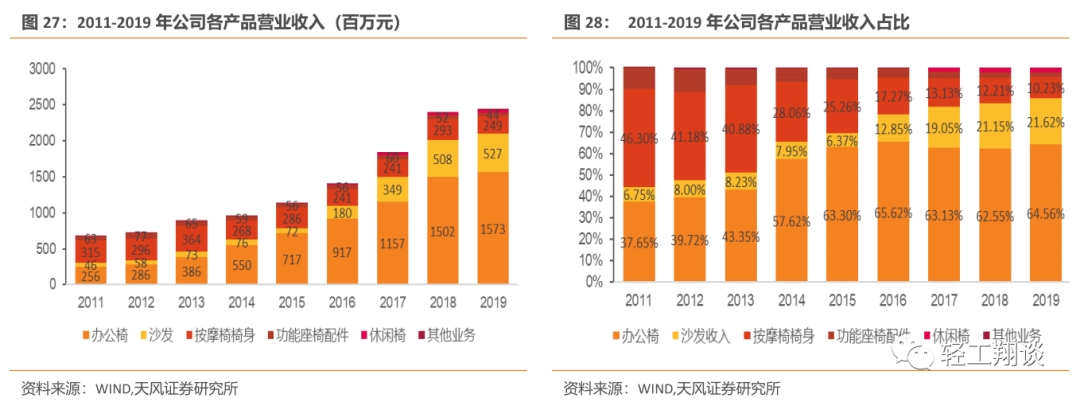

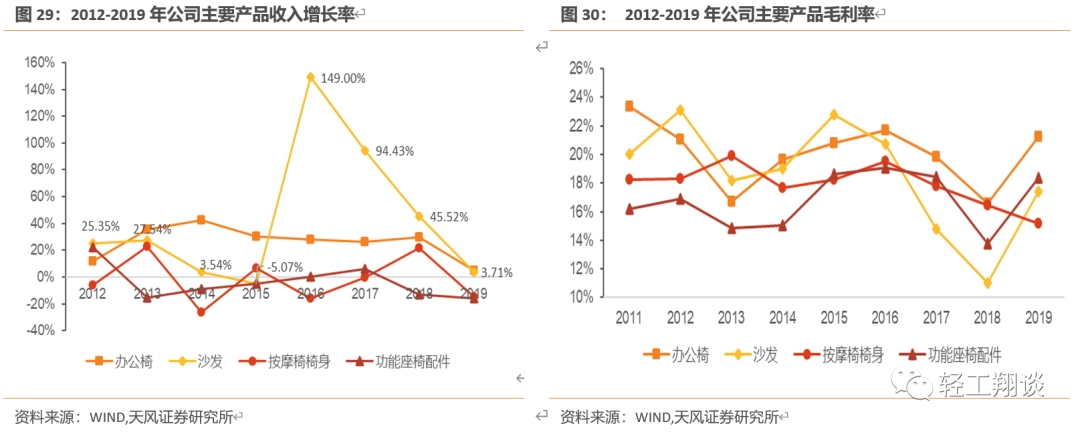

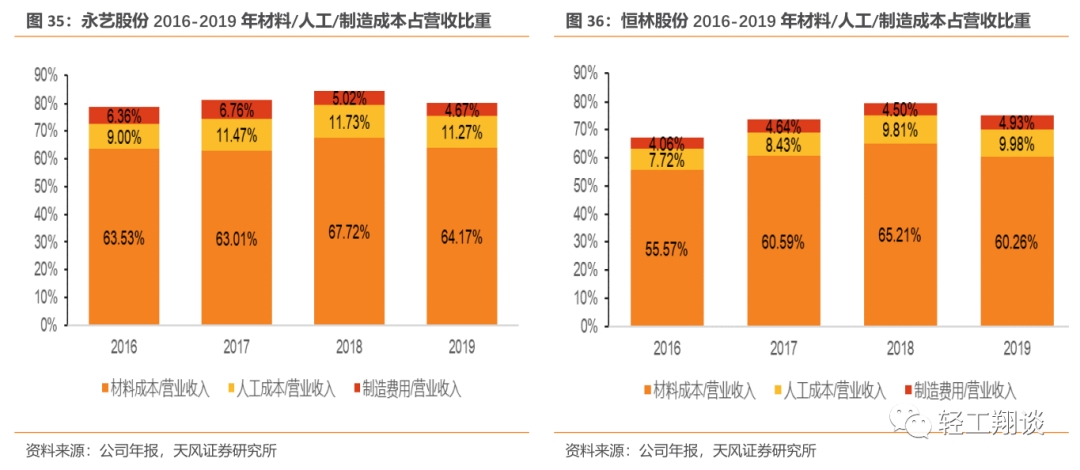

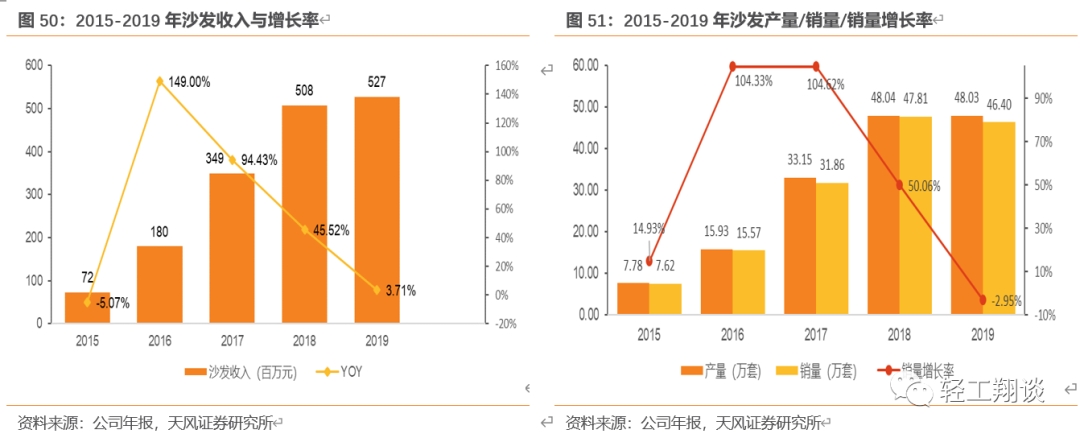

两大优势产品增长态势良好,近年沙发占比显著提升。2019年公司办公椅销售收入为15.73亿元,占主营业务收入的64.56%,沙发产品销售收入为5.27亿元,占主营业务收入的21.62%。2015-2019年办公椅收入增速分别为30.28%/27.89%/26.19%/29.86%/4.72%,2015-2019年公司沙发收入增速分别为-5.07%/149%/94.43%/45.52%/3.71%,两大优势产品的收入长期保持良好增长态势。相比之下,公司办公椅业务成熟,收入增速相对稳健,17年以来沙发收入增速幅度较大,占比快速提升,2015-2019年沙发收入占比从6.37%增长至21.62%。

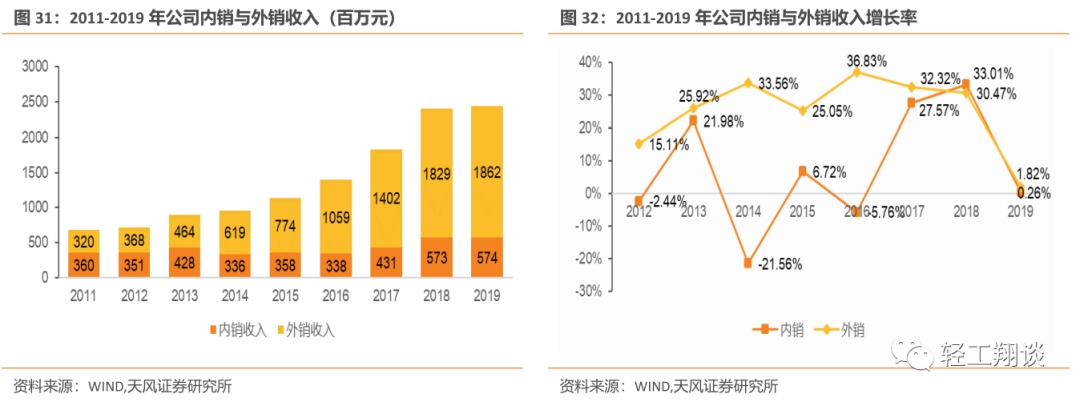

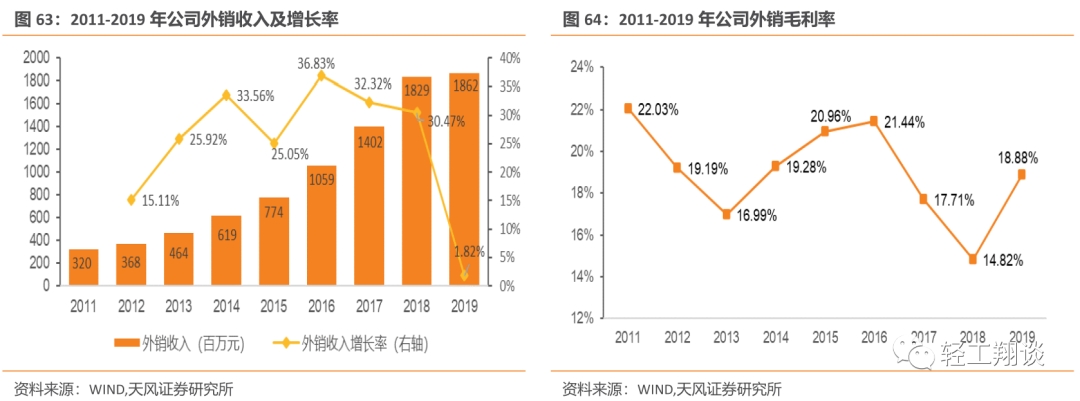

境外销售占比高达76%,外销为主内销为辅。2019年公司产品境外销售收入达18.62亿元,占比76.43%,境内销售收入5.74亿元,占比23.57%。2012-2019年外销收入增长率分别为15.11%/25.92%/33.56%/25.05%/36.83%/32.32%/30.47%/1.82%,外销收入增速均维持在较高水平,内销增速于17、18年显著增长,分别同比增长27.6%/33.01%。

2.4. 整合下游产业链,制造端成本逐步优化

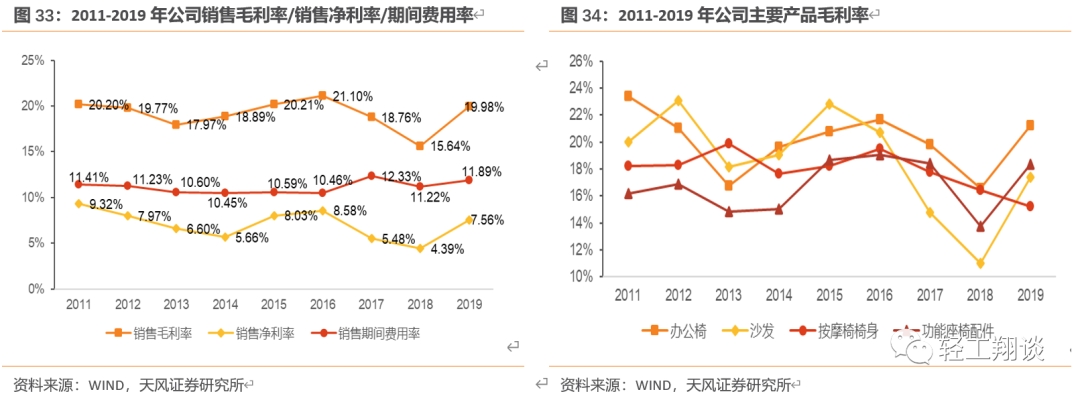

降本增效成果显著,毛利率净利率双回升,2019年盈利能力显著增强,未来随着规模效应与自动化制造带来的材料、人工成本降低,公司盈利能力有望稳中有升。2015-2019年公司综合毛利率分别为20.21%/21.1%/18.76%/15.64%/19.98%,2015-2019年公司净利率分别为8.03%/8.58%/5.48%/4.39%/7.56%,期间费用率分别为10.59%/10.46%/12.33%/11.22%/11.89%。

2016-2019年公司制造费用占营收比重分别为6.36%/6.76%/5.02%/4.67%,,近三年呈明显下降趋势,制造费用得到有效控制。2019年材料成本/人工成本/制造费用占营收比重分别为64.17%/11.27%/4.67%,同期恒林股份材料成本/人工成本/制造费用占营收比重分别为60.26%/9.98%/4.93%。

随着公司业务规模的扩大,2018年以来公司成立战略采购中心,通过集中议价、竞标、帮扶,整合优化供应链,提升议价能力。公司通过标准化、模块化设计,可以显著缩减物料规格,通过考核可以减少供应商数量,提高采购集中度,从而降低采购成本、人工成本、物流成本、质量成本,不断优化制造端结构。

3、乘居家办公行业东风,卡位海外稀缺产能,跨境电商更待发力

3.1.行业需求边际变化:疫情影响下办公椅出口单月同比环比显著增长

全球疫情影响下国内办公椅出口额显著增长,5、6单月持续高增长,1-6月累计增长10%。新冠疫情在全球蔓延后,居家办公以其安全性与便利性兴起,专业升降办公椅需求持续向好,根据海关进出口数据显示,2020年4/5/6月全国办公椅(海关编码:940130,可调高度的转动坐具)出口额为18.18/21.13/24.72亿元,同比分别增长30%/23%/61%,4/5/6月环比分别增长59%/16%/17%,尤其6月增长显著,1-6月累计实现95.74亿元,同比增长10%。

海外科技巨头推迟居家办公时间计划至明年,部分企业及政府支持居家办公开支补贴。2020年7月,谷歌计划将员工居家办公延长至2021年7月,并为员工提供至多1000美元的补贴,帮助他们支付购买在家办公设备的费用;美国亚马逊决定将多数员工远程居家办公时间延长到2021年1月;苹果公司正在调整业务运作方式,美国办公室的员工到今年底前可能都需维持远距办公的模式。澳大利亚税务局对于购置家庭办公设备的支出可以用于税费减免,而加拿大政府对于居家办公产生的成本可用于申报居家办公开支,以获得税费减免。

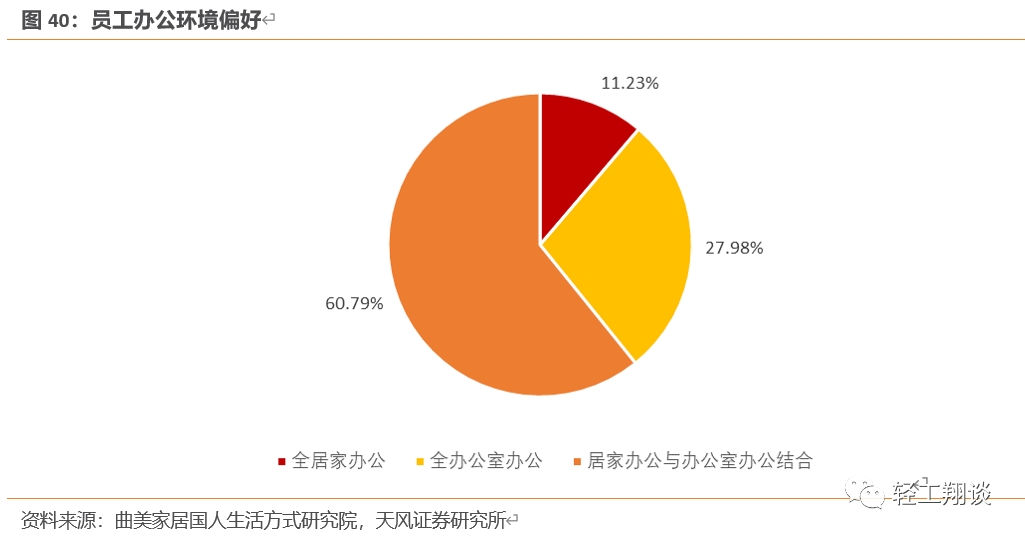

调查显示72.02%的员工办公有居家偏好,疫情加速居家办公习惯养成。根据曲美家居对上万名在职员工的调查数据,有60.79%的员工偏好居家办公与办公室办公结合的办公模式,11.23%的员工则希望未来是全居家办公,72.02%的职工偏好居家办公的模式。

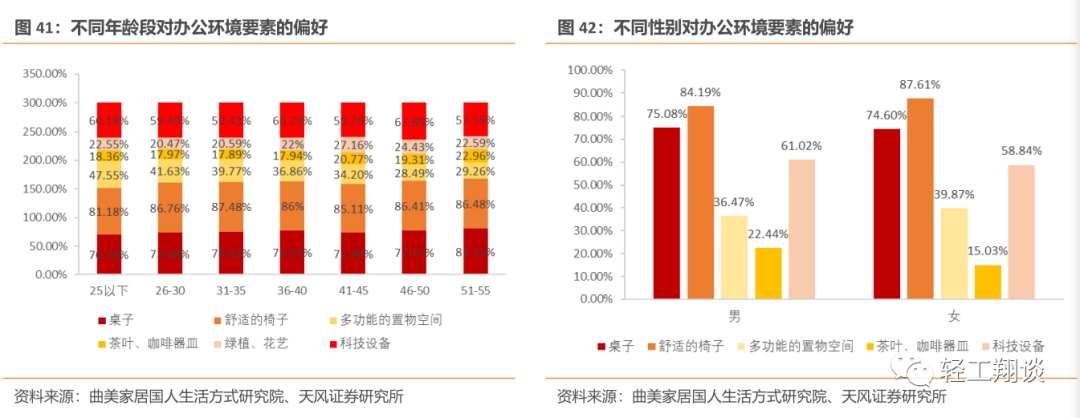

办公家具成为居家办公中最受重视的要素。在对环境要素的调查中,桌子、椅子、科技设备这类办公家具成为了最受不同性别和年龄段的人群欢迎的三大要素。舒适的椅子受欢迎程度在不同年龄段和性别的采访中均在80%以上,是最受重视的要素;桌子得票率均在70%以上,排名第二;科技设备排名第三,受欢迎程度在60%左右。三者在办公场所中分别对应着办公椅、办公桌和办公用品。

3.2. 率先布局越南基地,稀缺产能卡位优势凸显

3.2.1贸易战背景下海外产能稀缺

随着海外销售业务的发展,海外客户增多,公司加速了海外产业链及市场的拓展,2018

年开始逐步开始越南、罗马尼亚产能布局,从生产、研发、市场全方面推进全球化布局。

(1)越南一期生产基地:越南一期生产基地于 2018 年 11 月投资建设,预计总投资额 950万美元,并于 2019 年 1 月顺利出货,2019 年订单和产能稳步提升,12 月份月销售额已达1440 万元。

(2)越南二期生产基地:公司投资 3500 万美元建设越南二期生产基地,二期基地位于越

南平阳省,厂房用地使用权为公司所有,预计 2020 年三季度投入使用。

(3)罗马尼亚生产基地:公司 2019 年 2 月决定在罗马尼亚投资 950 万美元建设生产基地,并于 2019 年 7 月设立罗马尼亚子公司,目前公司正积极推进罗马尼亚基地建设相关工作。

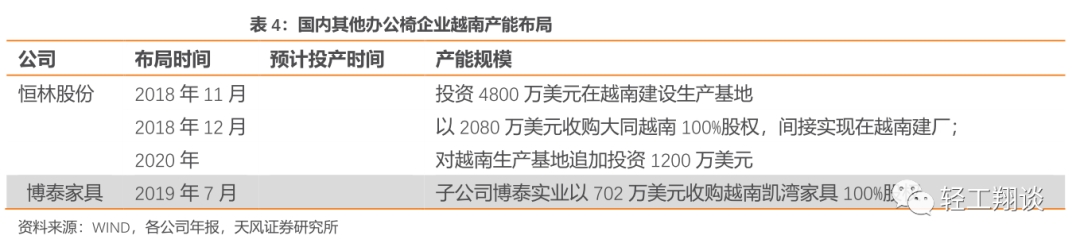

根据浙江省椅业协会统计,2019年度安吉椅业企业总数达到700余家,其中工业产值达到2000万以上企业共计191家,其中有3家企业在越南投资建厂。其中,恒林股份于2018年11月间接在越南投资建厂,博泰家具于2019年7月在越南投资产能,2019年,受到国外经济下行及贸易战影响,我国家具行业整体增速有所下降,尤其国内出口型家具企业承压,有实力于海外布局投产的企业或直接收益。

3.2.2国内产能:逐步扩大产能规模,提高智能化制造水平

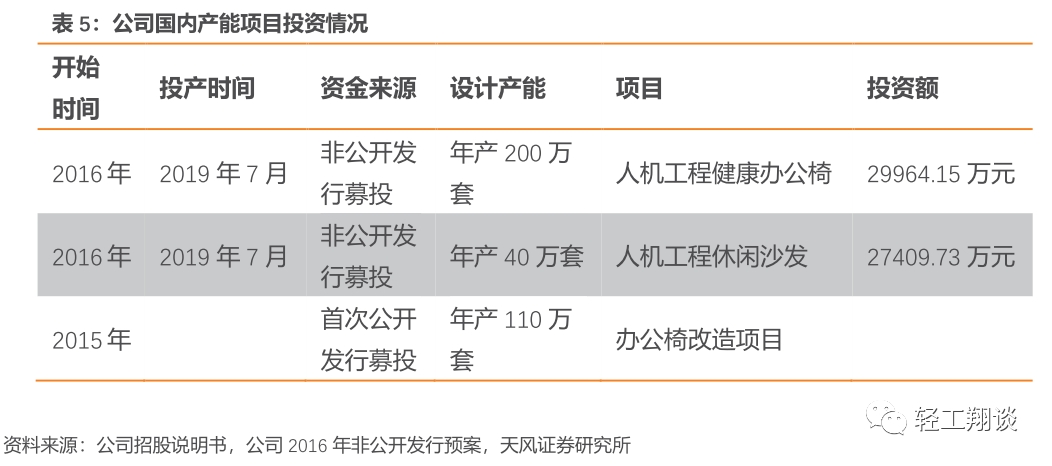

国内产能方面,公司年产200万套人机工程健康办公椅生产线项目,以及年产40万套人机工程休闲沙发生产线项目已于2019年7月开始逐步投产,进一步提高公司产能规模和自动化、智能化制造水平。

3.3.积极开拓自主品牌跨境电商业务

今年以来由于疫情影响,海外消费者购物需求线下到线上转移,跨境电商业务或迎来发展机遇。2018年,公司启动跨境电商业务,进一步拓宽外销渠道,2019年,公司跨境电商业务进展顺利,海外电商市场销售渠道加快拓展。

制造端:国内企业在制造端产业链完善,与国外办公椅企业形成竞争优势;

销售端:一方面公司可在跨境电商平台销售自主品牌商品,另一方面,国内其他跨境电商公司可采购相关产品并在跨境电商平台上销售;

产品认可度高:公司为出口型企业,多年来产品品质已获得国外市场认可,跨境电商为成熟产品在新渠道拓展,公司推进跨境电商渠道或更为顺畅;

4、品类:办公椅规模第一,逐步外延拓展

公司专注于座椅细分赛道。公司主要产品包括办公椅、沙发、休闲椅、按摩椅椅身、功能座椅配件等,公司生产产品均属于专业座椅,这些细分品类在产能、渠道、客户方面有一定重叠和协同。

4.1.国内办公椅行业规模第一,收入持续提升

收入规模与产销量持续提升。2019年办公椅收入达15.73亿元,销量达571万套。2015-2018年公司办公椅销量分别以87.48%/41.19%/23.6%/23.21%的速度稳健增长。

规模经济带来的成本效益愈发显著。随着公司降本增效战略的实施,2019年公司办公椅的单位材料成本、人工费用、制造费用均明显下滑,单位总成本由245元/套降至217元/套,毛利率由16.55%升至21.22%,龙头企业的制造端优势逐步显现。

公司办公椅出口定价相对较高。2016-2019年平均单价分别为273/279/294/276元,恒林股份同期办公椅产品的平均单价分别为173/153/188/211元。公司2016-2019年办公椅销量分别为336/415/512/571万套,恒林股份同期办公椅销量分别为629/690/707/694万套。

4.2. 沙发品类方面主要定位功能沙发领域

2017年公司启动沙发智能化研发,2019年沙发业务实现收入5.27亿元,销量为46.4万套。2016-2018年公司沙发业务规模增速分别为149%/94.43%/45.52%,销量分别增长104.33%/104.62%/50.06%。沙发占比持续提升,重要性越发凸显,2015-2019年沙发收入占总营收比重分别为6.37%/12.85%/19.05%/21.15%/21.62%。

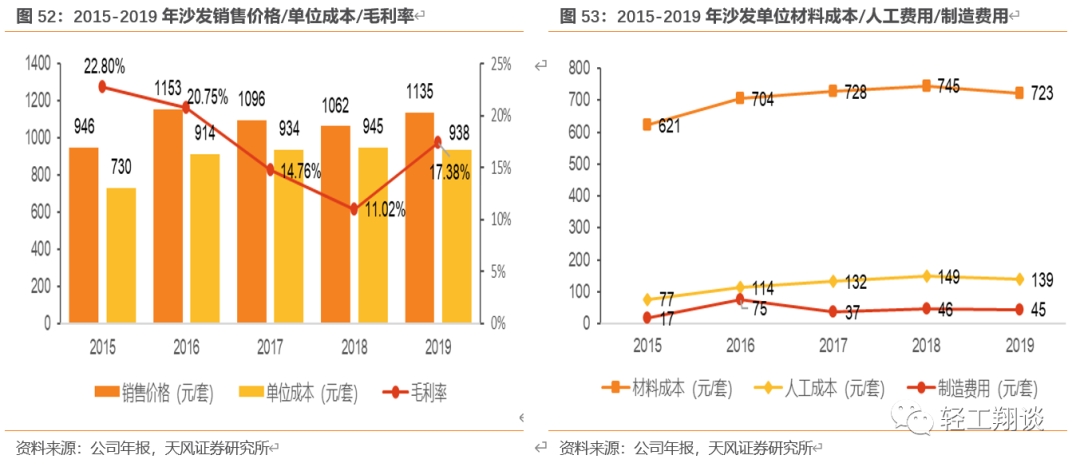

2019年度沙发产品的降本增效成果显著。2015-2018年期间,公司沙发产品的成本呈持续上升趋势,销售价格没有相应增长的情况下,毛利率持续下滑。2019年,随着公司降本增效战略的推行,沙发的单位材料成本、人工费用、制造费用均出现明显下滑,2018-2019年,单位总成本由945元/套降至938元/套,销售价格由1062元/套上升至1135元/套,毛利率由11.02%提升至17.38%,盈利水平显著提升。

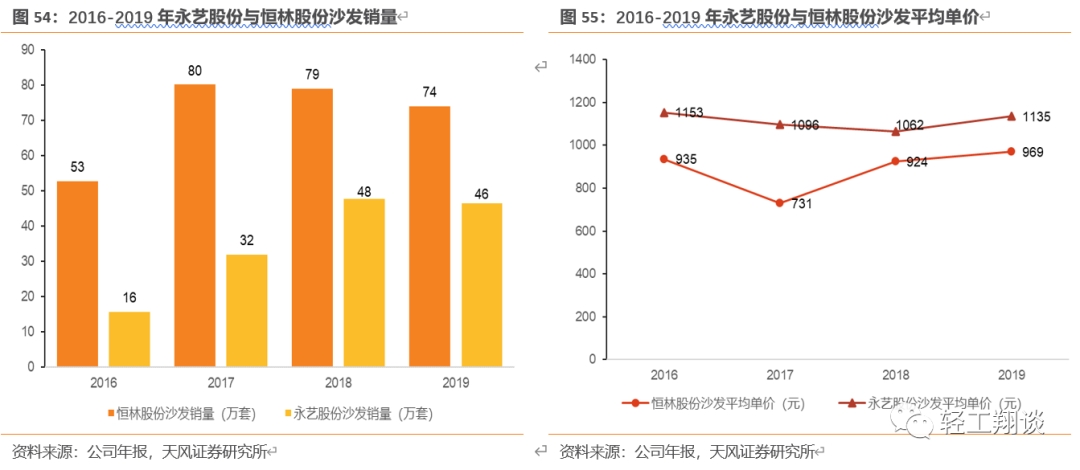

定价相对较高,销量持续提升。公司2016-2019年沙发销量分别为16/32/48/46万套,恒林股份同期沙发销量分别为53/80/79/74万套,公司沙发销量持续提升。公司沙发产品2016-2019年平均单价分别为1153/1096/1062/1135元,恒林股份同期沙发产品的平均单价分别为935/731/924/969元,公司沙发产品定价相对较高。

4.3. 研发能力业内领先,技术能力牢固扎实

从产业趋势看,国内椅业制造企业将逐步从制造向创新驱动转型。发达国家在设计、技术和渠道方面占优,占据着国际椅业的高端市场,对制造环节的定价权逐步强化,将中低端产品生产向发展中国家转移,不断挤压中间环节的生存空间。国内椅业通过质的提高而非量的增长来提升在全球椅业中的地位是长期趋势,研发设计能力的重要性日益凸显。

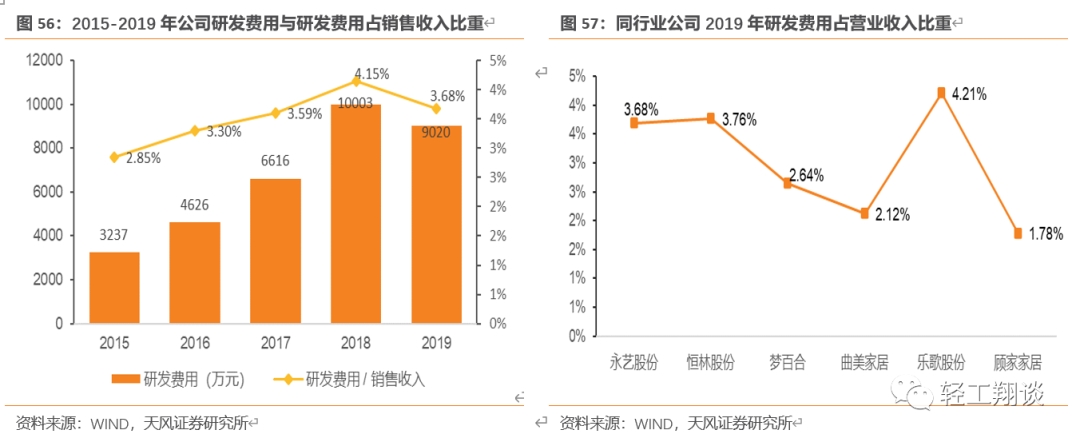

研发投入持续提升。2015-2019年,公司研发费用分别为3237/4626/6616/10003/9020万元,占销售收入比重分别为2.85%/3.3%/3.59%/4.15%/3.68%。公司始终将技术创新作为发展驱动力,2016年以来坚持每年投入销售收入的3%以上用于研发,与同行业其他上市公司相比,公司研发费用占营业收入比重处于相对较高水平。

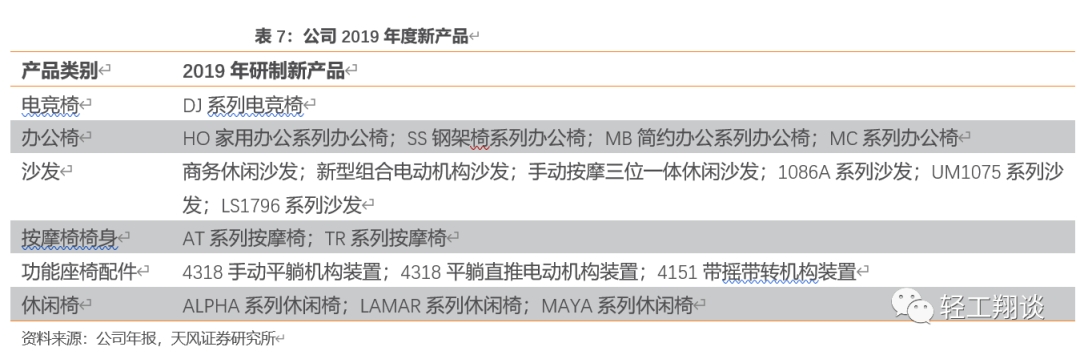

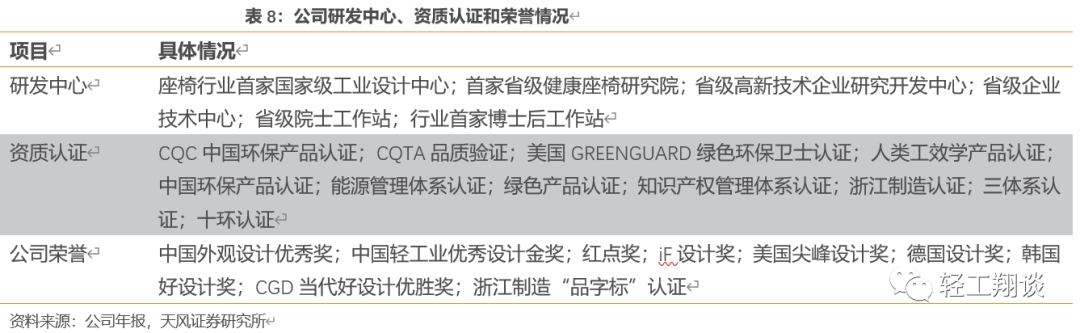

研发设计能力优秀,不断推出新产品。公司现有研发人员400余人,与浙江大学等高校合作成立创新中心,长期与发达国家顶级专家和设计团队紧密合作,拥有座椅行业首家国家级工业设计中心等多家研发中心,持续研发核心关键技术,不断输出新产品,2017年公司启动沙发智能化研发,融入保健和健康管理功能,并与家庭装修融合,目前公司多个电竞椅项目正在紧密研发,未来电竞椅产品有望打开新局面。

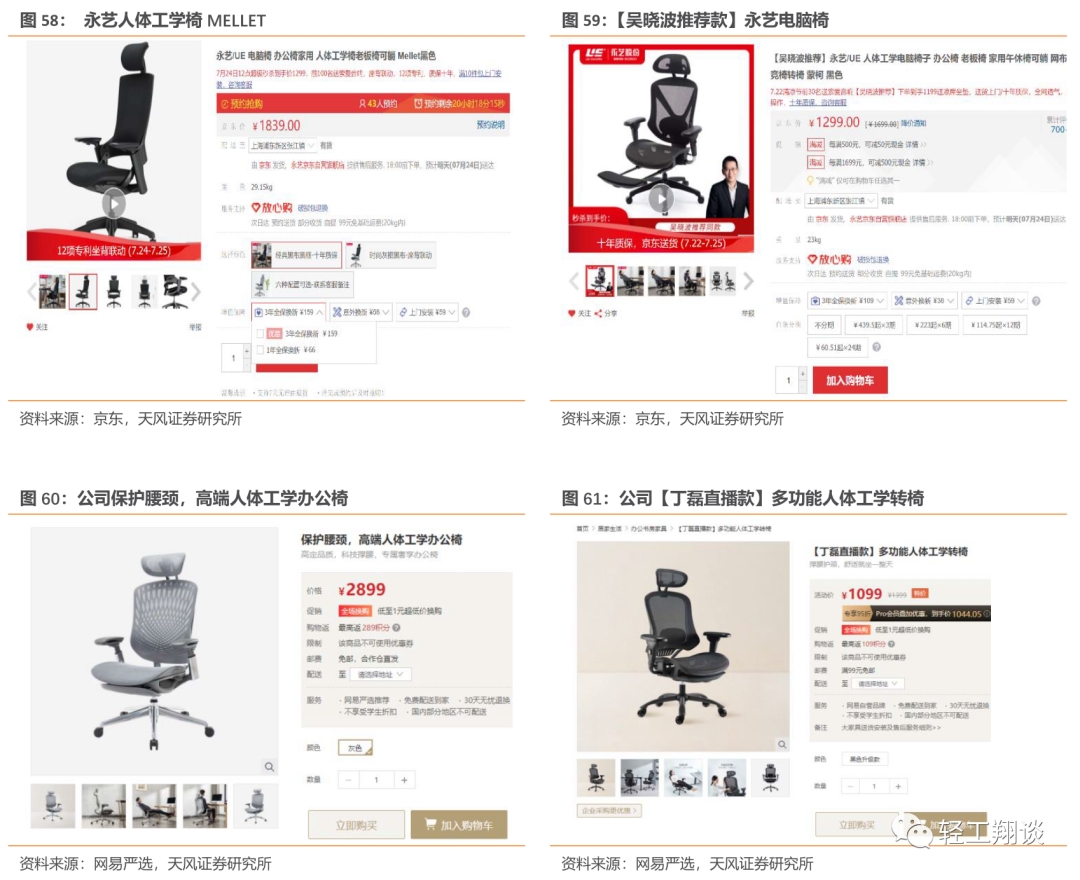

2016年公司成立专门的自主品牌销售公司,并在京东商城设立 “永艺家具官方旗舰店”。公司京东旗舰店最畅销的三款办公椅产品售价分别为1099/1299/1839元,皆采用人体工学设计并运用多项专利技术。公司产品市场终端市场溢价高,产品技术优势业内领先。

专利数量业内领先,逐步构建技术壁垒。截至2019年末,公司参与制修订标准16项,公司是国家办公椅行业标准的起草单位之一,累计申请专利885项,已获发明专利44项,数量皆为行业第一,其中,实用新型专利217项,外观设计专利211项,在审发明专利16项。

5、渠道:外销业务稳健发展,内销业务持续发力

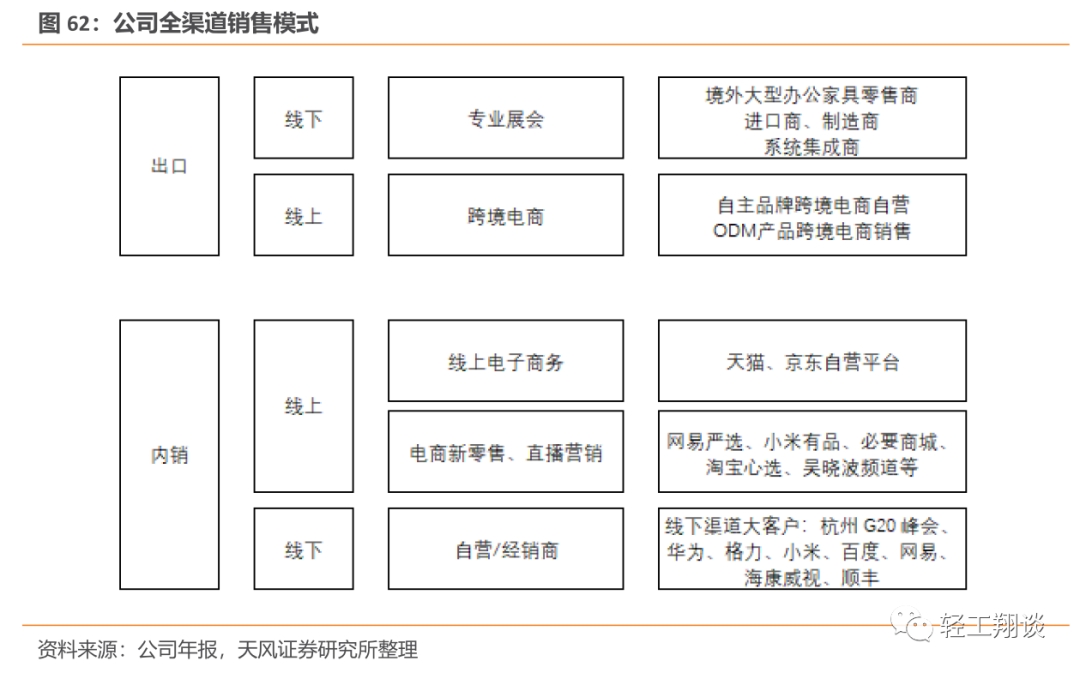

外销方面:公司通过线下展会及长期大客户战略合作展开出口业务,另外2019年以来公司重点发展线上跨境电商业务,推进自主品牌在跨境电商的放量。

内销方面:聚焦线上电商自主品牌的营销、聚焦大客户,今年公司产品已在罗永浩、丁磊、吴晓波的直播首秀中被大力推荐,公司品牌知名度不断提高,在此基础上加大经销商发展力度。

5.1.外销:绑定核心大客户,受益大客户业务增长

5.1.1海外业务:外销收入稳步增长,盈利能力回升

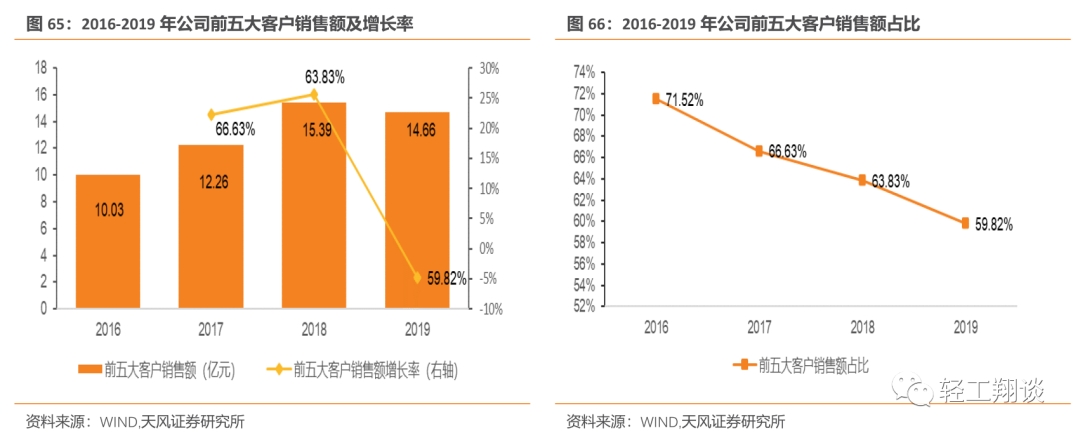

2015-2019年公司外销收入分别为7.74/10.59/14.02/18.29/18.62亿元,增长率分别为25.05%/36.83%/32.32%/30.47%/1.82%,公司外销收入规模增速常年维持在25-30%之间。2015-2019年公司外销毛利率分别为20.96%/21.44%/17.71%/14.82%/18.88%,2019年外销盈利能力显著提高。

大客户收入稳定,前五大客户收入占比逐渐降低。2016-2019年公司前五大客户销售额分别为10.03/12.26/15.39/14.66亿元,占总营业收入比重分别为71.52%/66.63%/63.83%/59.82%,公司大客户收入保持平稳增长,不断开拓新客户,公司对前五大客户的依赖程度逐渐降低。

5.1.2海外渠道:持续深耕海外大客户,受益大客户业务增长

ODM能力突出。公司经营模式以ODM为主,有着较强的研发设计能力,建立了以市场需求为导向的研发设计机制。以国家级工业设计中心、省级健康座椅研究院及省级院士工作站为平台,与国内高等院校及国内外研发设计团队深度合作,同时设有新产品开发评审委员会及产品线管理组织,基于市场趋势和客户需求进行新产品立项和设计开发。

核心客户资源稳定,渠道覆盖面广阔。公司办公椅产品深受世界各地消费者青睐,市场遍及60多个国家和地区,并与全球多家专业知名采购商、零售商、品牌商建立了长期战略合作关系。

持续开拓新客户,大力开拓海外市场。公司不断完善市场布局和渠道建设,在维护好原有客户的基础上,持续开拓新客户。持续洞察全球市场,在继续大力开拓美国市场的同时,加快拓展欧洲、亚洲、澳洲、南美洲、非洲等市场。

5.2.内销:线上线下相结合,自主品牌盈利能力增强

5.2.1内销业务快速增长,盈利水平显著提升

内销业务较快速增长,盈利水平显著提升。公司2015-2019年内销营业收入分别为3.58/3.38/4.31/5.72/5.74亿元,增速分别为6.72%/-5.76%/27.57%/33.01%/0.26%,可见近三年公司内销收入增速加快。另外,公司内销毛利率长期来看呈现波动中提升的趋势,2019年公司内销毛利率达23.43%,内销盈利水平显著提升。

5.2.2线上业务:拓展电商平台与直播渠道,助理内销OBM业务发展

大力发展内销OBM业务。通过线上电子商务、直播营销与线下渠道建设相结合,大力建设国内品牌、拓展营销网络,不断扩大国内市场销售份额。今年公司产品已在罗永浩、丁磊、吴晓波的直播首秀中被大力推荐,公司品牌知名度不断提高。

拓展电商平台与直播渠道,扩大内销份额。公司不断加强天猫、京东等自营平台的产品建设,并与网易严选、小米有品、必要商城、淘宝心选、吴晓波频道等开展深度合作,助力内销OBM业务发展,推动国内市场销售份额提升。

线上销售收入快速提升,渠道毛利率较高。公司2017-2019年线上销售收入分别为2072/3690/5690万元,线上销售毛利率分别为44.54%/43.74%/49.89%,可见公司线上销售收入持续快速提升,线上销售毛利率始终保持较高水平。

5.2.3线下业务:深耕大客户,拓宽经销渠道

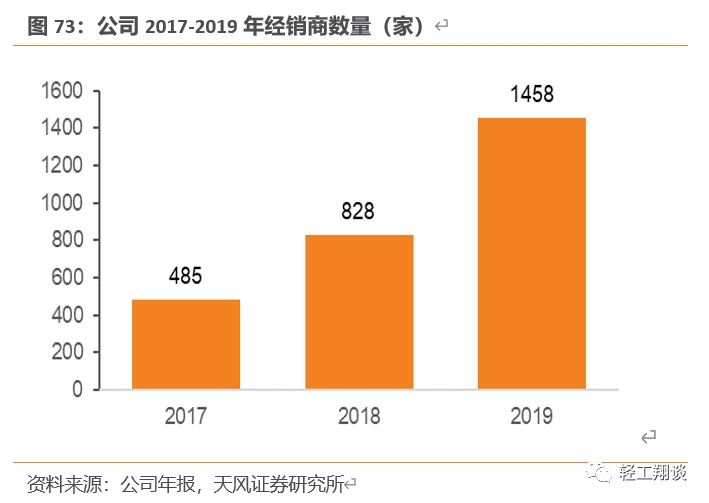

不断拓宽销售渠道。公司以重点城市为依托,有序推进渠道建设,同时以重点客户和大项目为抓手,已为杭州G20峰会、华为、格力、小米、百度、网易、海康威视、顺丰等公司提供产品和服务。公司大力发展经销商渠道,2017-2019年经销商数量分别为485/828/1458家。

6、总结与投资建议

6.1.总结

行业短期拐点:疫情加速居家办公渗透,居家办公椅需求显著增加,2020年4/5/6月全国办公椅(海关编码940130可调高度的转动坐具)出口额为18.18/21.13/24.72亿元,同比分别增长30%/23%/61%,1-6月累计95.74亿元,同比增长10%。行业长期趋势:中国为椅业制造大国,国内龙头企业将受益于出口集中度提升&专业办公椅国内持续渗透。全球办公家具市场规模约514亿美元,亚太地区占全球47%的产值,以及41%的消费市场。2019年全球办公椅市场规模预计为251亿美元,欧美市场合计占31.2%。行业出口集中度提升趋势明显,并具备持续提升空间:19年我国办公椅出口额192亿元,17-19 CAGR10.3%,龙头永艺占5.4%,考虑到国外销售渠道集中度高,国内企业出口集中度存在较大提升空间。

率先布局越南,卡位海外稀缺产能,跨境电商更待发力。全球产能布局:越南一期2018年底投产2019年出货,20年快速放量,二期生产基地2019年布局,预计2020年Q3投产,2019年罗马尼亚子公司成立,积极推进基地建设。跨境电商业务拓展顺利,疫情影响海外消费购物需求从线下到线上转移,跨境电商业务或迎来发展机遇,跨境电商业务方面:(1)制造端具备完整产业链;(2)销售端可通过自主品牌及ODM产品销售;(3)国内生产产品已获得国外市场认可,跨境电商为成熟产品在新渠道拓展。

办公椅和沙发收入规模持续提升,盈利能力提升,降本增效成果显著。(1)办公椅收入与产销量持续提升,2019年办公椅收入达15.73亿元,行业第一,销量571万套,2019年办公椅单位总成本由245元/套降至217元/套,毛利率由16.55%升至21.22%。(2)2016-2018年沙发收入规模与产销量持续提升,2019年沙发收入5.27亿元,占21.62%。

公司核心客户稳定,受益客户业务增长,持续开拓海外市场新客户,完善产能布局,外销规模有望持续扩大。2015-2019年公司外销收入分别为7.74/10.59/14.02/18.29/18.62亿(+25.05%/36.83%/32.32%/30.47%/1.82%)。2016-2019年前五大客户占71.52%/66.63%/63.83%/59.82%,核心客户稳定,与全球多家专业知名采购商、零售商、品牌商长期战略合作,持续开拓新客户。受益客户业务增长,公司外销业务规模有望持续扩大。

深耕内销大客户,线上拓展电商平台与直播渠道,线下推动渠道建设。(1)2017-2019年内销收入分别为4.31/5.72/5.74亿元(27.57%/33.01%/0.26%), 2019年内销毛利率达23.43%,内销盈利水平显著提升。(2)大力发展内销OBM业务,拓展电商平台与直播渠道,不断加强天猫、京东等自营平台的产品建设,并与网易严选、小米有品等公司开展深度合作。2017-2019年线上收入分别2072/3690/5690万元,毛利率分别44.54%/43.74%/49.89%。(3)不断拓宽销售渠道,已为杭州G20峰会、华为、格力、小米、百度、网易、海康威视、顺丰等公司提供产品和服务。

6.2. 盈利预测

我们对公司业绩做出如下假设:

办公椅业务20-22年收入增速分别为28%、20%、30%,毛利率稳中有升;

沙发业务20-22年收入增速分别为20%、28%、28%,毛利率稳中有升;

按摩椅椅身业务维持稳定增长20-22年收入增速分别为5%、10%、10%;功能座椅配件20-22年收入增速分别为4%、10%、10%;

休闲椅20-22年收入增速分别为4%、5%、5%;其他业务20-22年收入增速分别为5%、5%、5%,毛利率均维持稳定;

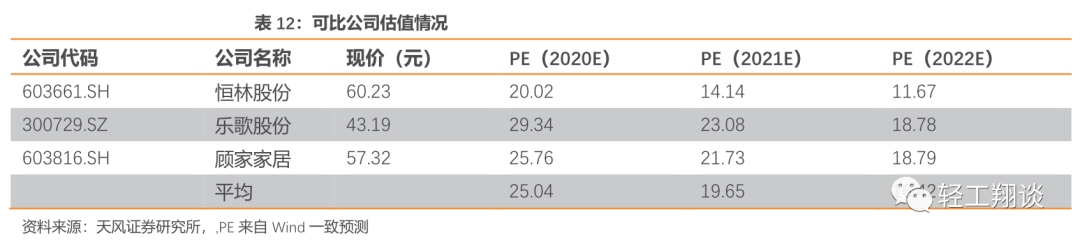

我们采用相对估值法,选取恒林股份、乐歌股份、顾家家居作为可比公司,可比公司2020/2021/2022年平均PE为25.04X/19.65X/16.42X。参考可比公司,给予公司2020年合理PE范围20-25倍,目标价格区间16.4-20.5元,目标市值区间49.5-61.9亿元,首次覆盖给予“买入”评级。

证券研究报告:

《永艺股份:专业办公椅龙头,品类扩充&产能释放带来新增长》

对外发布时间

2020年8月4日

本报告分析师

范张翔 SAC执业证书编号:S1110518080004

本报告联系人

刘佳昆

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

粤公网安备 44010402000579号

粤公网安备 44010402000579号