首页 > 正文

天风家电 | 科沃斯深度:拖地利器满足刚需,开拓市场二次增长

2020-08-06 小蔡看家电 小蔡看家电

1. 清洁是刚性需求之一,

产品迭代会不断创造新的需求

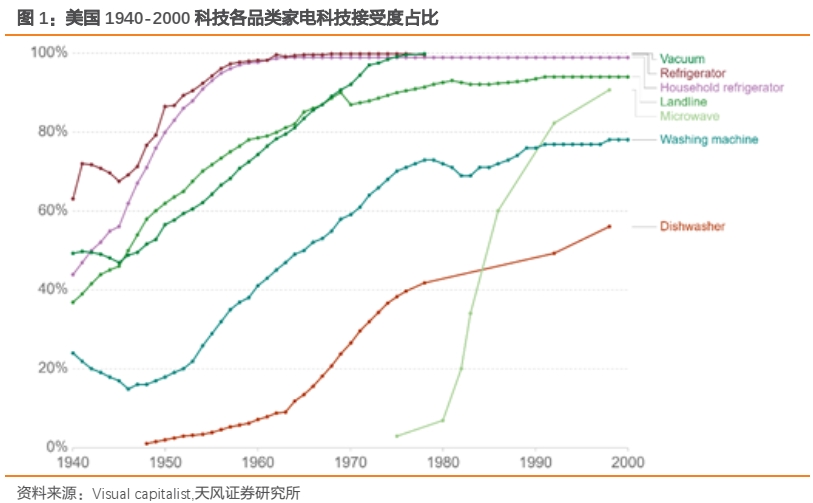

我们在小家电系列报告中曾提出,消费者的需求是被创造出来的,随着技术的迭代升级,在创造新产品的同时也会不断创造出新的需求。小家电的创造初衷是进行劳作替代,如图,以美国为例,60年代时美国的家电产品的研发路径也是具有劳作替代属性的刚需产品被最先制造出来。

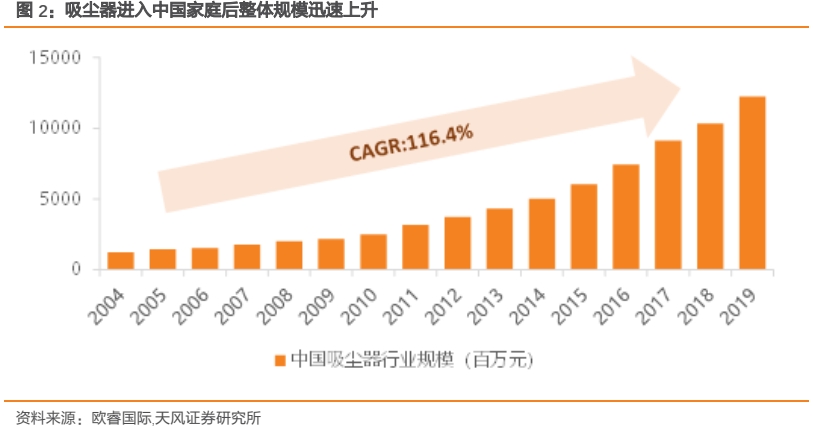

从扫帚到扫地机器人,每一步功能的提升使清洁工具实现了三级跳。清洁是刚性需求之一,最早人们用扫帚进行地面清洁,但手工劳动不但费时费力,清扫时候的扬灰和粉尘对人健康也不利。1905年世界上第一台由电动泵产生吸力的真空吸尘器进入了人们的视野,对清洁时间和清洁效果两大方面进行了很大程度的改变。但时间久了,吸尘器的不足逐渐暴露,带电线的吸尘器在全屋清洁时需要换好几次电源插座,且电线还容易磕磕绊绊非常不方便。扫地机器人的出现解决了这一问题,它不但可以解决电线问题,还能最大限度的解放双手,为没有时间做清洁的人群提供了便利。

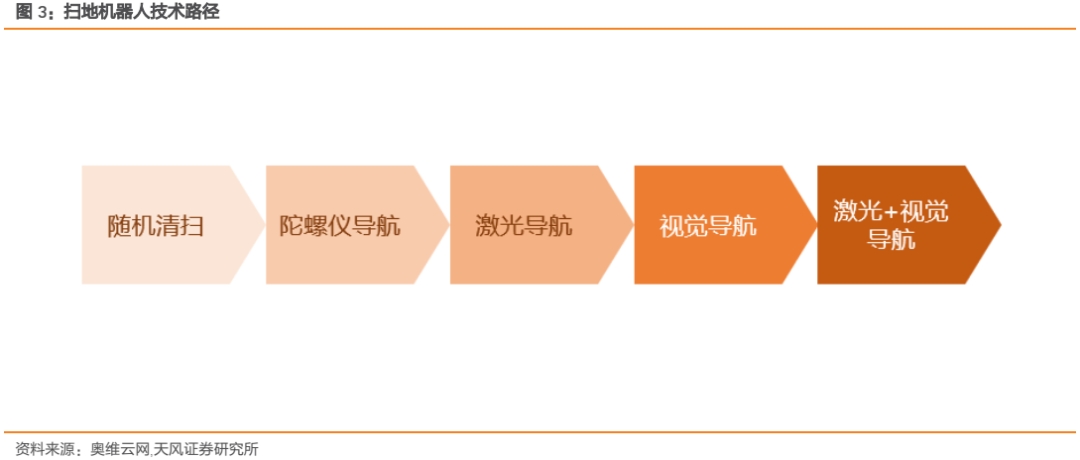

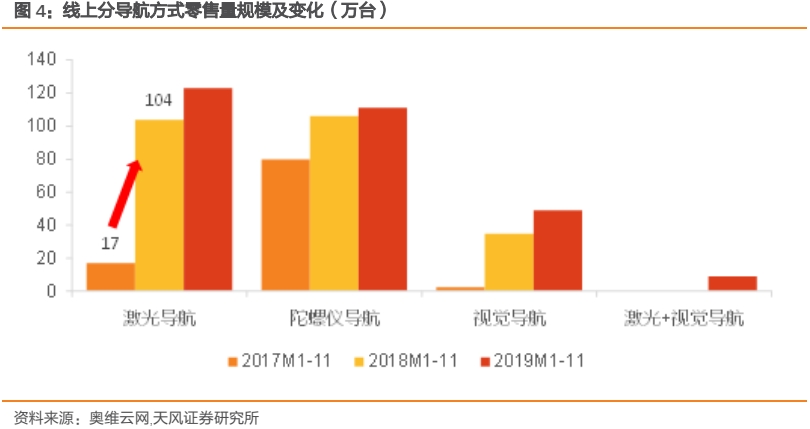

扫地机器人由最初的随机碰撞式到现在的全局规划式,产品性能方面有了很大的改善。2016、17年由于小米和石头的低价策略使扫地机器人市场被激活。2018年随着激光导航类产品的快速增长,技术大迭代引发了扫地机器人行业性的销量迅速上升。

2. 扫地机器人市场增速大幅下滑,

行业真的到天花板了吗?

2.1. 政策短期对股价影响立竿见影

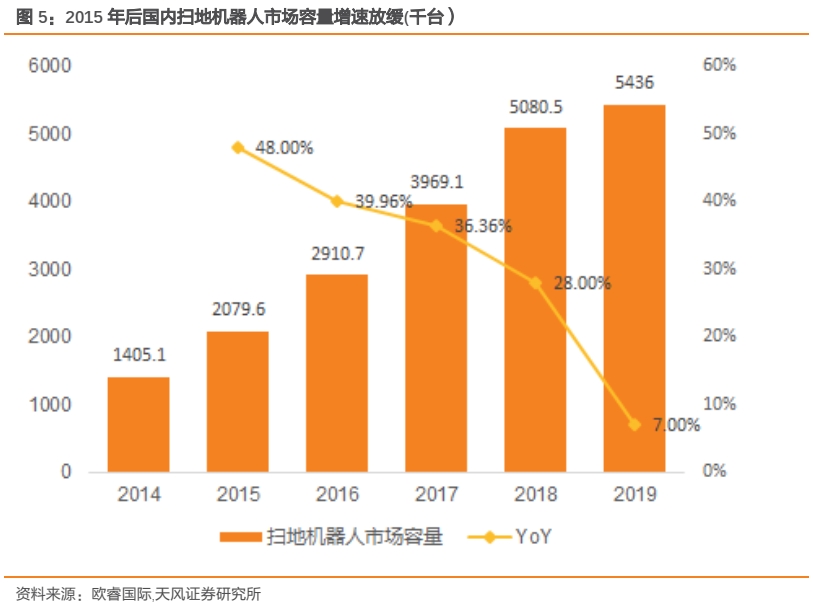

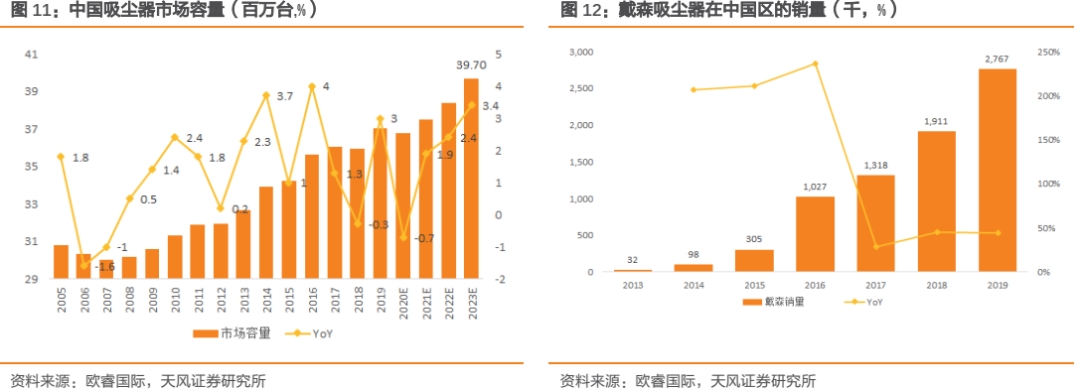

2019年,受国内消费市场整体增速放缓的影响,扫地机器人的增速承压,清洁类服务机器人消费市场线上增速下滑明显。根据欧睿数据显示,虽然国内扫地机器人整体规模逐年递增,但2015年后扫地机器人行业增速逐渐放缓,2019年增速仅为个位数。

我们认为2019年的行业增速放缓很大程度上是因为对扫地机器人功能购买的人群已经大致稳定。虽然消费者仍有劳作替代的需要,但是目前的扫地机器人在使用细节(如避障越障等功能)上并不完备,无法满足消费者的需求,导致扫地机器人产品的购买量停滞不前。

为了更好的提升用户体验,各大品牌纷纷采取了不同的发展路径。一种是技术升级带动吸尘效率的提升,如随机式变为规划式,避障功能升级,电池续航力增强等通过节约时间的方式来提升清洁效率,这种升级方式更多是通过软件升级带动硬件升级,容易产生大型的技术迭代从而推动整个行业的发展;另一种是在相同单位时间内通过增加吸力,增加尘盒容积等方式达到清洁目的,这种升级方式则更多是硬件上的升级,产生技术迭代的可能性较小。此外,一些厂商也选择把app设计的更加智能、有趣和人性化,如远程操控,个性化语音包等等,来完善app的使用感。

2.1. 中国家庭拖地需求大于吸地,拖地产品有望带动行业总量二次增长

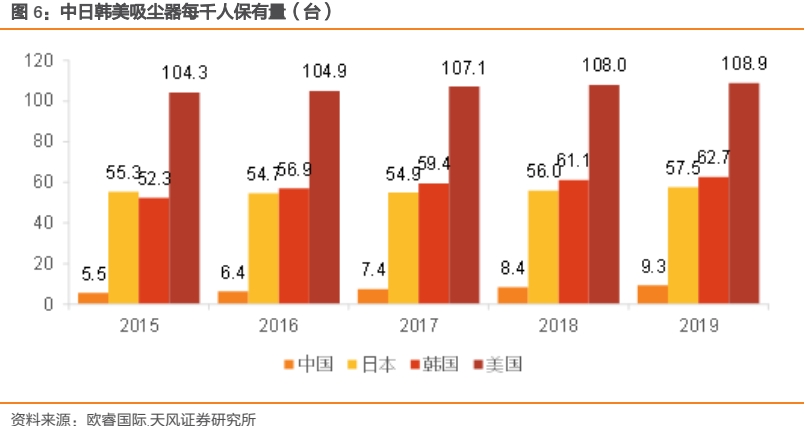

由于中国大部分家庭铺设的是木地板和瓷砖,单纯扫地还不能让地面看上去光亮如新,擦地仍是扫地之后必不可少的一个步骤。根据欧睿数据显示,日韩的吸尘器保有量仅为美国的一半,这并非是人均购买力造成的差距,其本质原因是亚洲国家的生活习惯使其对吸尘产品的需求远没有欧美国家这么高。

我们整理了市场上主要扫地机器人品牌的产品发展路径,可以发现产品逐渐由原来的扫拖分离变成扫拖一体机,充分证明了在中国市场拖地功能越来越重要。

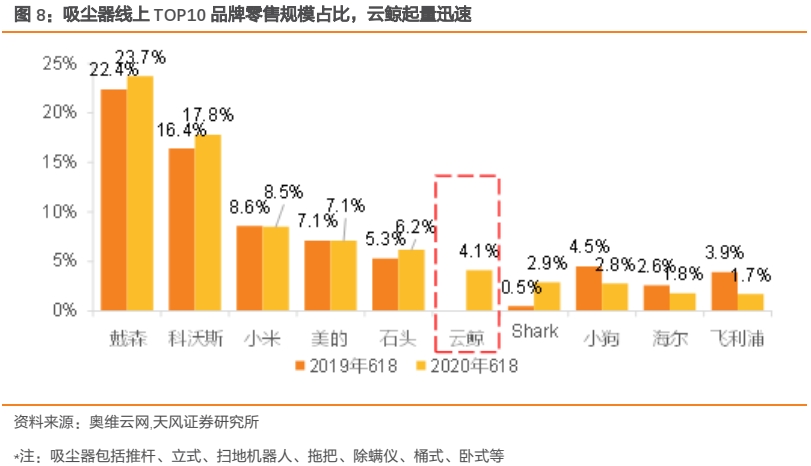

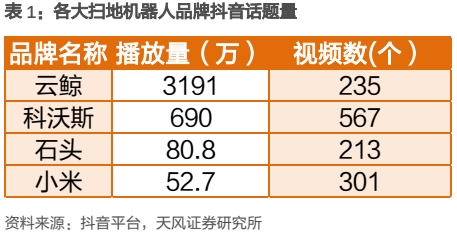

2019年双十一当日,蛰伏3年的云鲸携其J1自清洁拖地机器人的出现,直击中国消费者拖地和解放双手的需求痛点,市占率迅速提升。根据奥维数据显示,今年618期间线上市场云鲸市占率从无到有,直接栖身吸尘器前十大品牌零售规模的排行榜,甚至超过了海尔、飞利浦等老牌吸尘器品牌。从2020年618线上扫地机器人排行榜来看,云鲸J1位居第三,其销额占比为9.16%,与第一第二的科沃斯和小米仅相差1.7%和1.1%,且均价比另外两个品牌高出1000-2000元以上。云鲸J1的成功或可证明并不是中国消费者人均购买力不足,也不是扫地机器人需求市场接近饱和,而是拖地需求才是中国消费者真正的需求痛点。

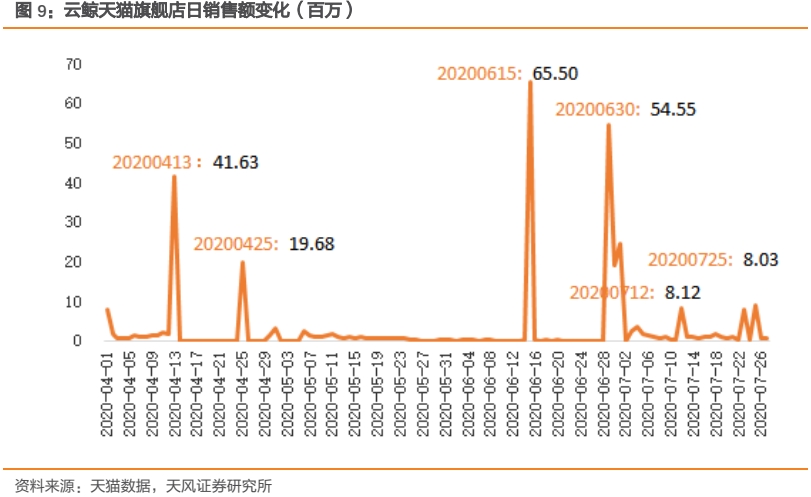

抖音、微博等平台的种草路径及饥饿营销方式是云鲸成功的另外两大亮点。根据云鲸天猫旗舰店的销量数据,我们发现,自2020年4月以来,云鲸整体月销量上升的同时分别在几个较特殊的日子出现了峰值。其中,2020年4月份出现的两次峰值或与产能不足叠加饥饿营销手段所造成的需求端积压有关;2020年6月15日公司备战618,获得30秒突破4500万销额的佳绩;2020年6月30日,公司将7月份的12000台产能统一发布,供给端的丰富支撑销额再度增长;2020年7月12日与2020年7月23日,云鲸进入明星刘涛和雪梨直播间,当日累计销售额分别达到812万和803万元。

2.2. 以戴森为例,技术迭代同样可为手持吸尘器创造增量

技术迭代可创造需求同样也适用于手持吸尘器市场,戴森在中国市场的成功是一个很好的论据。2010-2012年中国吸尘器市场增速显著放缓,美的、飞利浦、科沃斯、松下和海尔5家公司合计市场份额达60%以上,2012年起以吸尘器业务起家的戴森进入中国,其全新产品无绳吸尘器DC59成功解决了传统吸尘器因线路限制所导致的应用场景少,反复移动插销所带来的不便等问题,自此市占率迅速提升,2019年实现年销量276.7万台,同比增速近50%,市占率为7.7%,位居前3名。

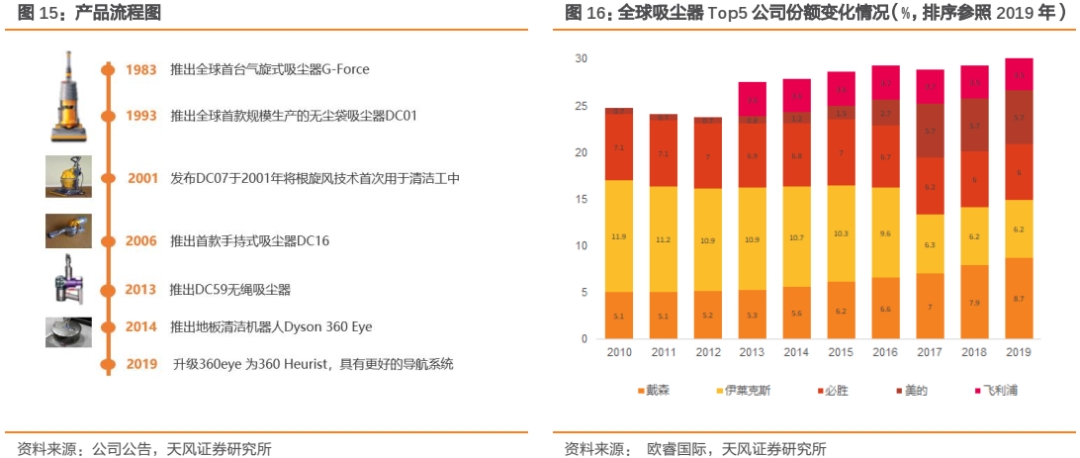

戴森在吸尘器领域的研发可谓做到了极致,每件戴森产品的背后是3个研发中心及25亿英镑的投资计划在支持。公司以吸尘器起家,戴森爵士对吸尘器的研发要远远早于公司成立的日期。1974年,他购买了Hoover 初级吸尘器,当时吸尘器均为集成袋式,易被堵塞,并随着时间的推移会逐渐失去吸力。技术的落后使得吸尘器效率低下,大大降低了吸尘器使用寿命,自此,戴森开始潜心于吸尘器技术革新,并在开发了5127个原创设计后于1983年完成对集成袋式吸尘袋的革新,推出全球首台气旋式吸尘器,实现了真空吸尘器发明以来首次重大技术突破。

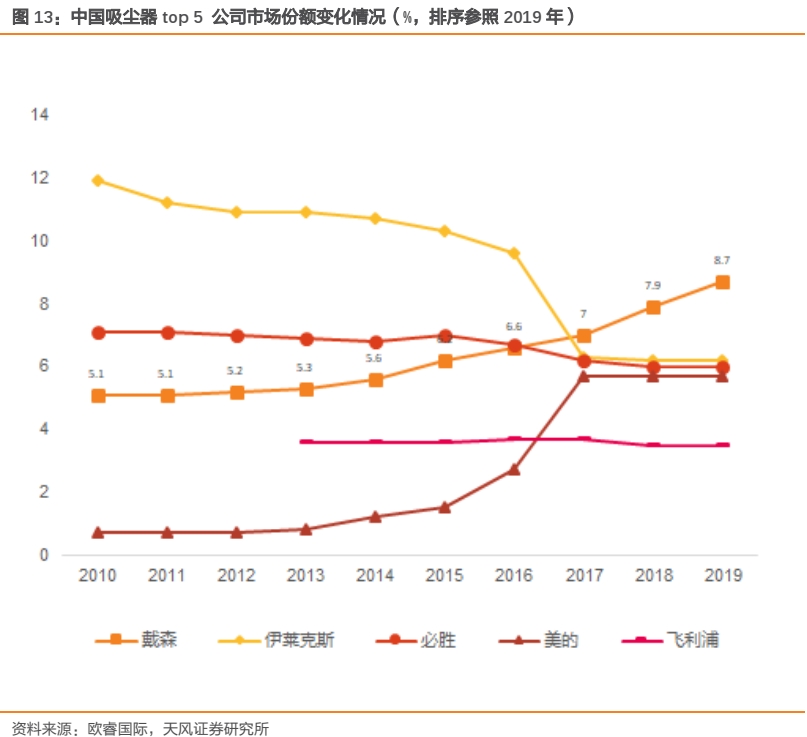

技术不断迭代,产品性能屡次刷新世界纪录。全球首台气旋式吸尘器推出以后,戴森于1993年推出全球首款规模生产的无尘袋吸尘器DC02,2001年将第七代产品DC07首次应用于清洁公众。2010年来,戴森吸尘其市场份额一直位列前3,市场份额稳步提升并于2017年首次超越发明了世界上第一台吸尘器的伊莱克斯(Electrolux)和必胜(Bissell),如今以8.7%的市场份额位居全球首位。

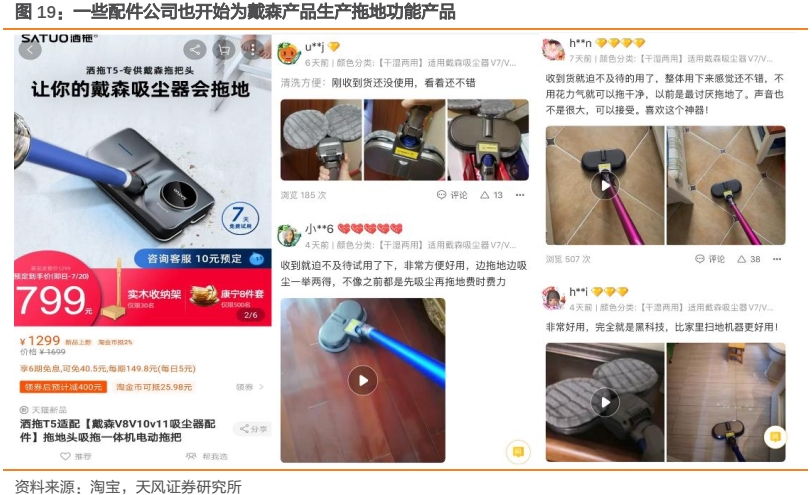

同时,在品牌塑造方面,戴森抓住了如何用感性的方式取代理性数据,让消费者直观感受产品变化,重视市场科普教育。戴森产品研发的初衷既是致力于用科技简化人们的生活,自品牌设立以来,创始人戴森一直以“设计工程师”自居,他曾讲“和很多人一样,我们市场对不好用的产品感到失望。作为工程师,我们的任务就是通过不断改进与创新解决生活中的各种问题”。2018年4月,戴森在上海构建了一个科技感爆棚的“吸尘器博物馆”,消费者可以亲眼看到吸尘器的内部构造,亲自了解吸尘器的工作原理,全方位、沉浸式感受平日里所见不到的吸尘器的另一面。通过场景式的互动,增强了消费者对品牌的信任。

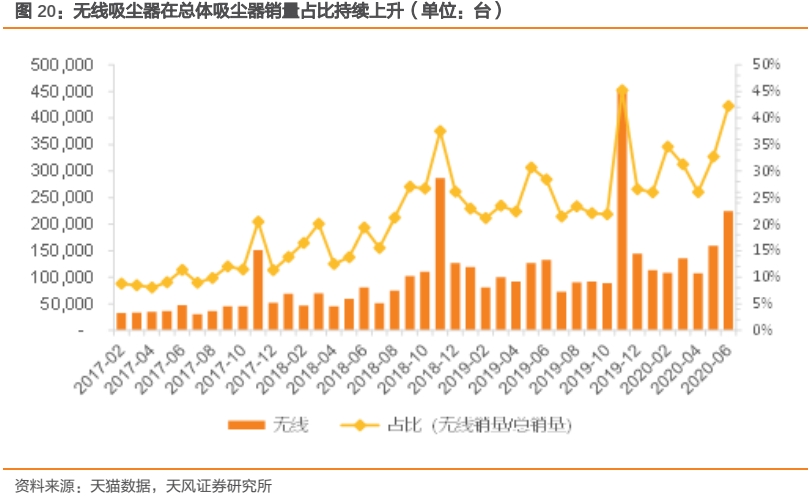

另外,我们还发现,国内一些生产配件的公司已经开始对戴森吸尘起得功能进行补充,以SATUO洒脱为例,其涵盖拖把头、喷头、喷嘴在内的T5产品专门适配戴森V8、V10和V11吸尘器,使得吸拖一次性完成,节省50%的清洁时间。戴森适配产品的出现,再一次论证了拖地的重要性大于吸地,未来拖地产品功能的加强有可能带动行业需求总量的二次增长。

3. 短期如何看待中国清洁电器市场的需求?

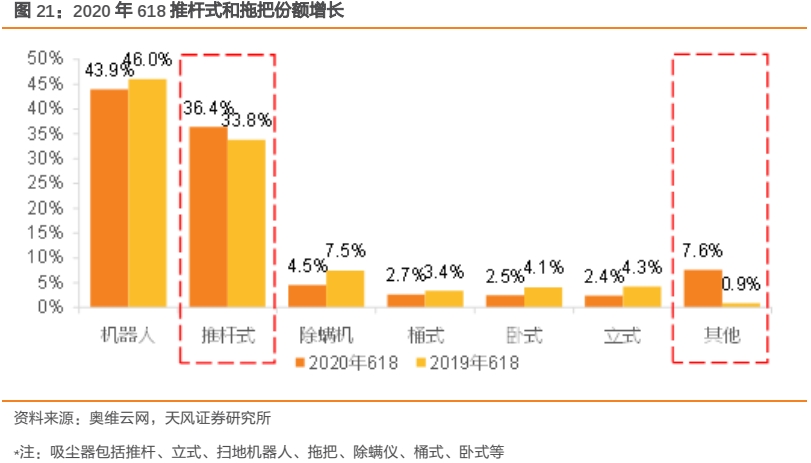

手持类清洁产品是中国家庭短期内的首选。戴森的手持吸尘器打入中国市场后带动了国内无线手持吸尘器的潮流。从近年的天猫数据来看,无线手持吸尘器在吸尘器中的占比呈现逐渐上升的趋势。各大厂家纷纷推出无线手持吸尘器产品瓜分市场,除了美的、苏泊尔外,主营业务为扫地机器人的科沃斯推出了添可手持吸尘器、拖地机,石头也相继推出了小米和石头的手持吸尘器。我们认为扫地机器人公司之所以涉足手持类清洁产品领域,一方面是对公司现有产品品类的补充,另一方面是因为目前扫地机器人产品在一些消费者体验度的细节上尚有可提升的空间,手持类产品使用更方便,在小面积清洁场景下更有效率。

扫地机器人和手持类产品是竞合关系。我们认为在现阶段中国家庭的日常清洁场景下,扫地机器人和手持类产品存在竞合的关系。目前市场上手持类产品接受度高于扫地机器人,原因是在扫地机器人细节功能尚不完善的情况下,用手持类产品更快达到消费者和市场是很重要的。随着扫地机器人产品在避障、越障等功能上的不断进化和发展,将来扫地机器人可能会进化得更好用。现在用手持类产品先行抓住客户,未来让这批同样的客户再购买性能更优秀的扫地机器人就会更简单。

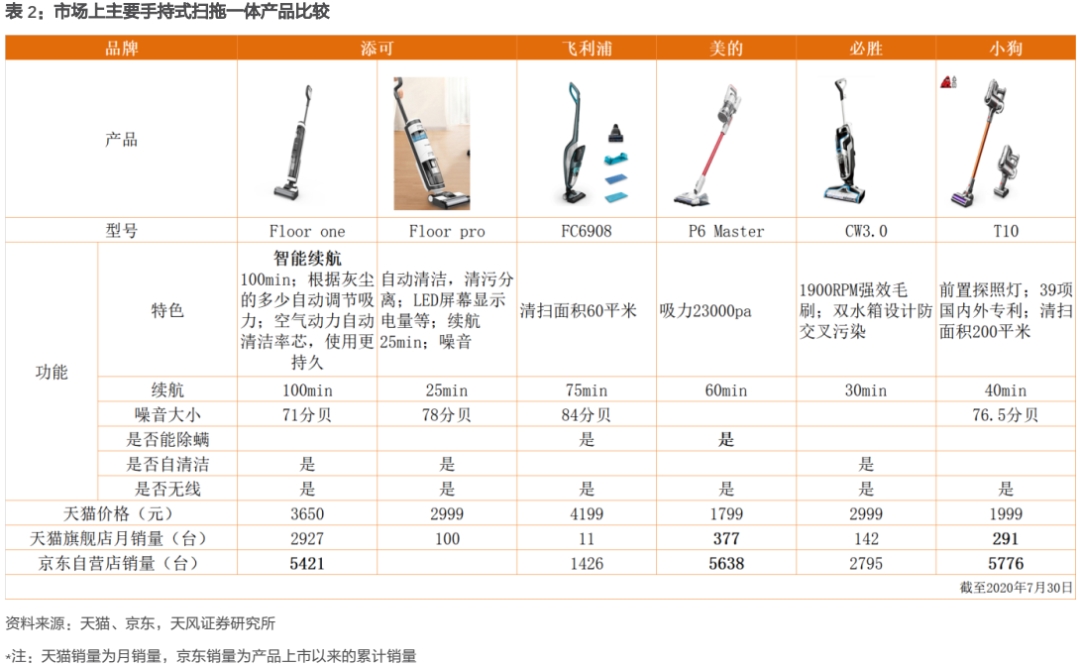

添可洗地机市占率迅速提升。目前手持类产品除了吸尘器外也衍生出了其他很多品类。从今年线上618吸尘器产品的成交情况来看,除推杆式吸尘器外,拖把的份额显著增长。此外,根据奥维数据显示,今年Q2时,拖把在吸尘器中的占比已经由19Q4的5.1%迅速提升至9.7%。市面上带有拖地功能的手持类产品主要可以分为拖把和扫拖一体机,受疫情影响,Q1蒸汽拖把凭借其高温消毒的功能使销量迅速上升,与拖把较为单一的拖地功能相比,洗地机品类依靠吸拖一体、免手洗拖布的特性成功抓住消费者的痛点并得到消费者的青睐,在清洁上更有效率。我们将市场上主要品牌的手持式扫拖一体产品进行比较,可以看到自20年3月上市的添可扫拖一体机在天猫旗舰店的销量远高于其他可比品牌,京东的销量也与更早上市的美的和小狗的产品相近。根据奥维云网6月家电市场简析中的数据显示,吸尘器品类中添可的扫拖一体机已经跻身进吸尘器大品类中的前十,线上市占率为1.68%。

3.1. 添可洗地机真的有这么好用吗?

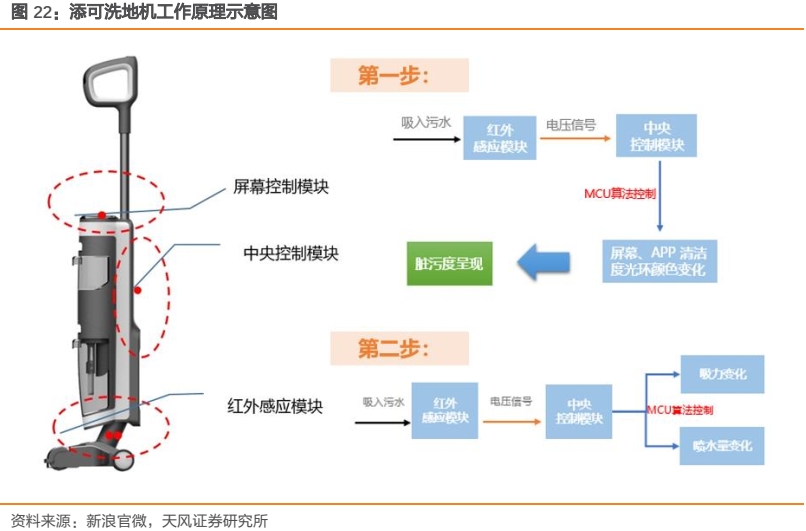

作为科沃斯的子品牌,添可的智能扫拖一体机迅速起量的原因在于它有两大核心产品优势:1.可以智能感应垃圾和污渍的类型,并根据不同的种类自动调节吸力和拖地力量的大小,将扫、拖、吸、洗多功能合一,清洁完的地面干爽无水渍。2.一键实现拖地麻布自清洁,解放双手。具体的工作原理是第一步,机器通过红外感应模块可以发现肉眼看不见的隐藏脏污,精准判断脏污程度,然后通过屏幕进行呈现。第二步,根据不同的地面脏污情况,机器可以实时调整电机功率,自动调节喷水量和回收吸力,实时匹配最佳的清洁模式。最后,经过一键自清洁,清理过滚刷的污水被回收到污水桶,滚刷重新回复到洁净状态,人工倾倒污水桶,洗地工作完成。在垃圾污渍识别上可以识99种日常污渍,固体液体垃圾都可以轻松去除。产品设计拥有很强的去污能力,一次性解决地面清洁,最大限度的提升了清洁效率。

在产品推广方面,公司更多采用测评和用户评论的方式进行传播。在海报和广告的设计上更多采用了偏感性的,强调用户体验的方式,而不是简单的进行产品参数的罗列。由于中国家庭中大多数做清洁工作的是女性消费者,这种产品效果的直观感受更能吸引目标客户人群,刺激和带动消费欲望。我们认为产品本身很强的产品力叠加社交电商平台的自传播力可能会带动整个行业需求的二次增长,或是需求总量的增长。

对比子品牌添可和科沃斯在主流社交媒体上的粉丝量可以发现,无论是在微博还是抖音平台上,添可的粉丝量仅为科沃斯粉丝量的一半。我们认为,若未来添可像主品牌科沃斯和手持吸尘器代表人物戴森那样进行产品和品牌的消费者教育,增加在主流社交平台上的推广和影响力,预计未来添可洗地机的销量将会进一步提升。

4. 如何看科沃斯现有的价值?

存量:扫地机器人国内市场市占率稳固,海外市场占比迅速上升。科沃斯主营业务为扫地机器人为主,手持吸尘器为辅的模式。2019年科沃斯品牌服务机器人销售收入达36.1亿元,占全部收入的68.0%, 较2018年增长4.3%。国内市场上,公司扫地机器人线上和线下市场零售额份额分别高达46.9%和71.3%,市场领导地位稳固。今年618年中大促期间更是创下了全渠道成交额超4亿元的成绩,高端激光导航机器人T系列销量超10万台,其中新品T8家族的成交量突破6万台。海外市场上,2019年公司在北美和欧洲市场的市占率均稳居前三,其中在亚马逊会员日期间,科沃斯销售额突破7,660万元,同比强劲增长45%。

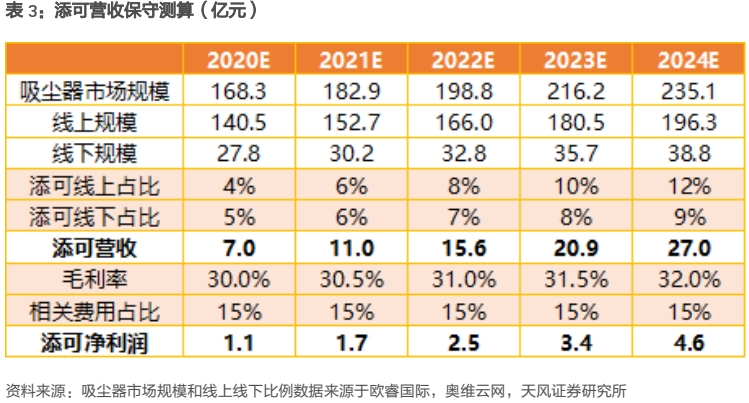

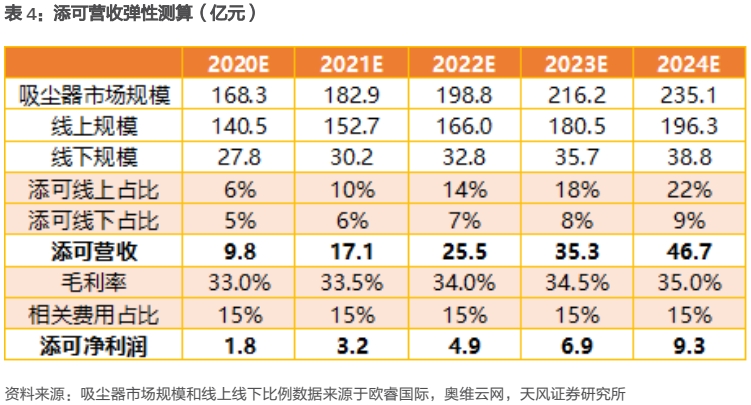

增量:添可洗地机抓住用户痛点,国内市占率迅速提升。作为科沃斯成立不久的子品牌, 添可品牌实现销售收入2.73亿元,占全部收入的5.1%, 较上年同比增长134.4%。虽然添可2019年有近3亿元的营收,但是费用投入也相对较高,净投入约为1亿元,因此19年添可对营收和业绩贡献不多。根据欧睿数据的中国吸尘器市场规模数据,我们对添可未来的营收可进行简单的保守和弹性测算。线上线下规模占比参考奥维云网2020年吸尘器线上线下零售额占比数据,线上线下分别为83.5%和16.5%。

假设1:2020-2024年吸尘器线上线下比例不变,线上:线下为83.5%:16.5%。

假设2:添可智能拖地机20年6月线上吸尘器市场市占率已达到1.68%,我们假设添可全年线上市占率在4~6%左右。线下市场品牌较少竞争较小,主要是戴森等国际品牌,因此我们假设线下市占率高一些,2020年为5%;由于线上市场较大且行业增速比线下更快,因此我们假设线下市场市占率每年增长1%。

假设3:19A添可毛利率水平为24.61%,根据公司目前推出的机型价格,我们假设公司产品毛利率将逐年上升。

假设4:19年添可营收2.73亿元,费用投入为1亿元左右,相关费用投入占比为36.6%。假设未来添可随着营收逐渐上升,相关费用占比稳定在15%。

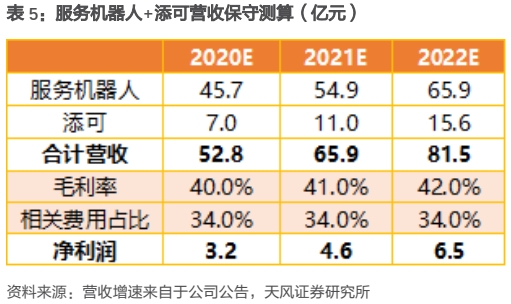

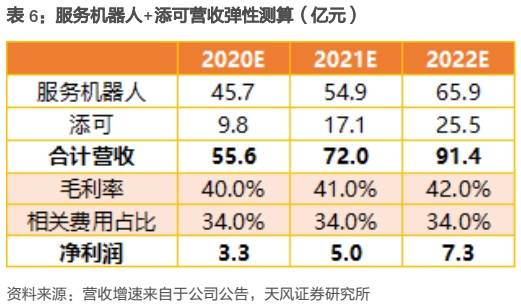

基于以上假设,添可20年营收区间在7~9.8亿左右,利润在1.1~1.8亿左右。

公司自有品牌服务机器人部分根据2019年限制性股票激励计划20-22年年均营收增速应为20%,2019年公司服务机器人毛利率为44.86%,我们假设服务机器人+添可的整体毛利率在40%左右,且随着推出机型价格段的上升毛利率也随之上升。19年公司相关费用占总营收比例为34.7%,我们假设服务机器人+添可的相关费用占比在34%左右。则20年服务机器人+添可的营收在52.8~55.6亿元,净利润为3.2~3.3亿元。

投资建议

公司子品牌添可手持洗地机抓住消费者痛点,一经推出迅速获得市场认可;作为国内扫地机器人的行业龙头,主营业务扫地机器人产品结构升级,价格提升带动毛利率上升且新品T8销售情况亮眼。随着添可起量以及海外疫情逐步好转,公司未来具备较大的潜力。若公司能达到我们弹性预测的水平,预计21年的估值水平将仍处于低位,因此公司潜在关注度将较高。由于添可洗地机在市场上表现亮眼,且618销额突破7000万,因此我们上调了添可部分的盈利预测。根据保守预测的水平,我们预计20-22年净利润为4.3、6.0、8.5亿元(前值为4.1、5.6、7.5亿元),当前股价对应20-22年动态估值为47.8x、34.2x、23.9x,维持“增持”评级。

风险提示:研发进展不及预期;添可新品市占率增速不及预期,扫地机器人新品推进、海外业务发展不及预期等。

注:文中报告节选自天风证券研究所已公开发布

研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《科沃斯深度:拖地利器满足刚需,开拓市场二次增长》

对外发布时间 2020年8月6日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

蔡雯娟 SAC 执业证书编号:S1110516100008

卢 璐 联系人

粤公网安备 44010402000579号

粤公网安备 44010402000579号