首页 > 正文

赣锋锂业:全产业链深度布局的锂业龙头

2020-08-06 固收彬法 固收彬法

申购建议:积极参与

【天风研究】 孙彬彬、肖文劲

申购分析:

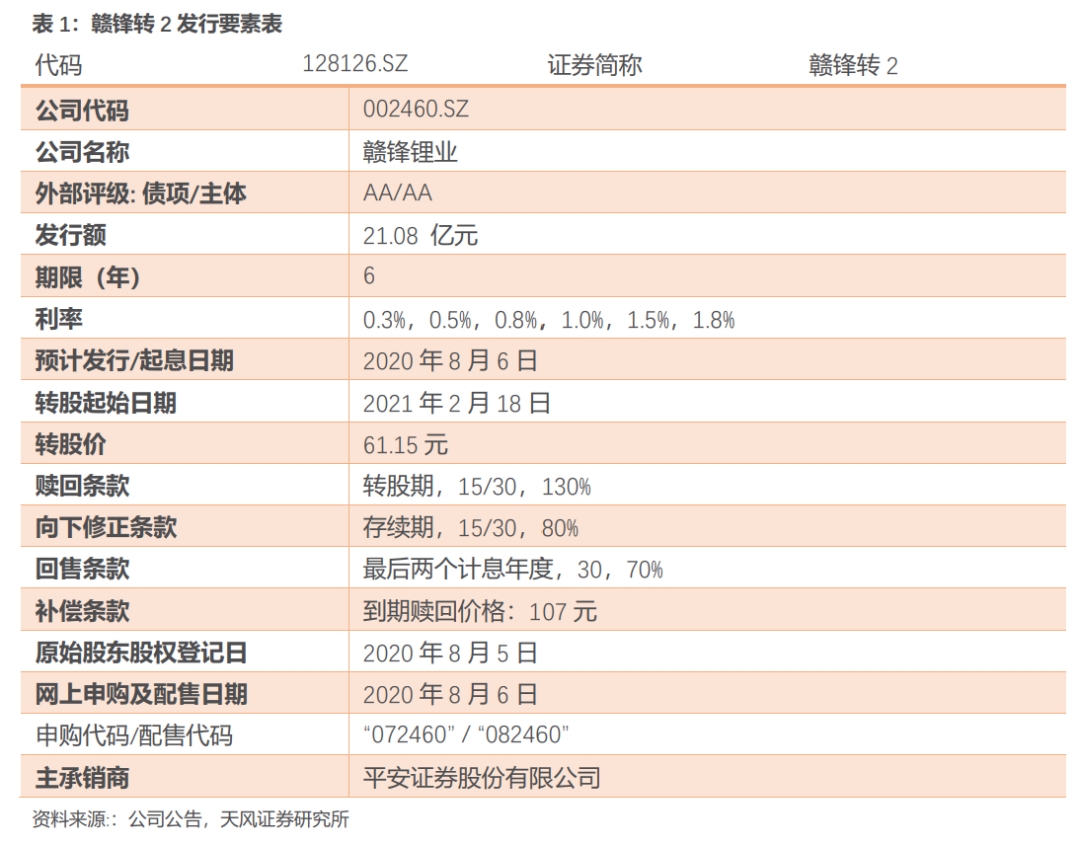

1. 赣锋转2发行规模21.08亿元,债项与主体评级为AA/AA级;债券转股价格61.15元,转股价值96.11元(截至2020年8月4日);票息为年化利率0.98%,到期补偿利率7%,属于新发行转债较低水平,按6年期AA中债企业债到期收益率4.58%的贴现率计算,债底为85.27元,纯债价值位于中等水平。其他博弈条款均为市场化条款,若全部转股对其总股本的摊薄压力为2.67%,对流通股本的摊薄压力为3.44%,对现有流通股本造成摊薄压力较小。

2. 从估值角度来看公司,截止到8月3日收盘,PB为9.24倍,市值759.79亿元,均高于同业平均水平。公司今年以来正股涨幅约为68.73%,年化波动率在51.91%左右,股票弹性较好。公司目前股权质押比15.71%。风险点:1. 锂盐价格下跌超预期;2.公司在建产能投产进度不达预期。

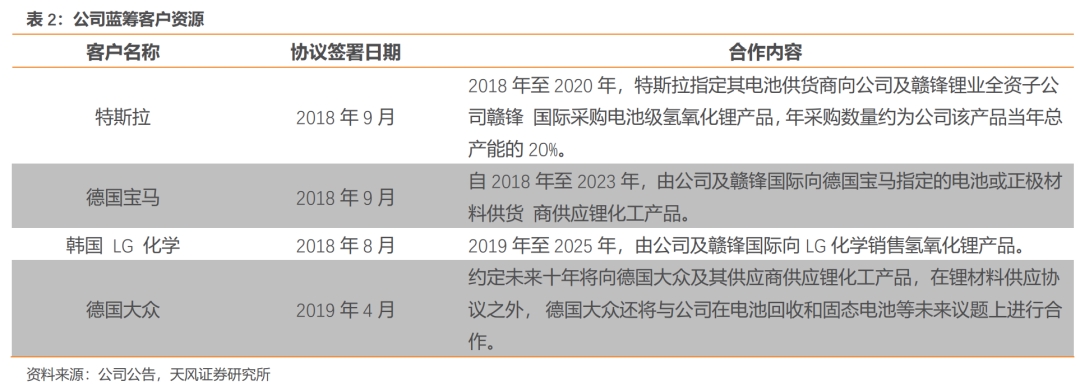

3. 公司是全球领先的锂化合物及金属锂生产商。公司的产品广泛用于众多应用领域,尤其是在电动汽车、化学品及制药方面。公司完善的产品供应组合令公司能有效处理公司客户的独特且多元的产品需求,公司拥有五大类逾40种锂化合物及金属锂产品的生产能力。大部分客户均为各自行业的全球领袖并设有各式各样的要求和规格,如特斯拉、中国宝马、韩国LG化学等。公司拥有垂直整合的业务模式,业务涵盖上游锂提取、中游锂化合物及金属锂加工以及下游锂电池生产及回收等价值链的各重要环节。

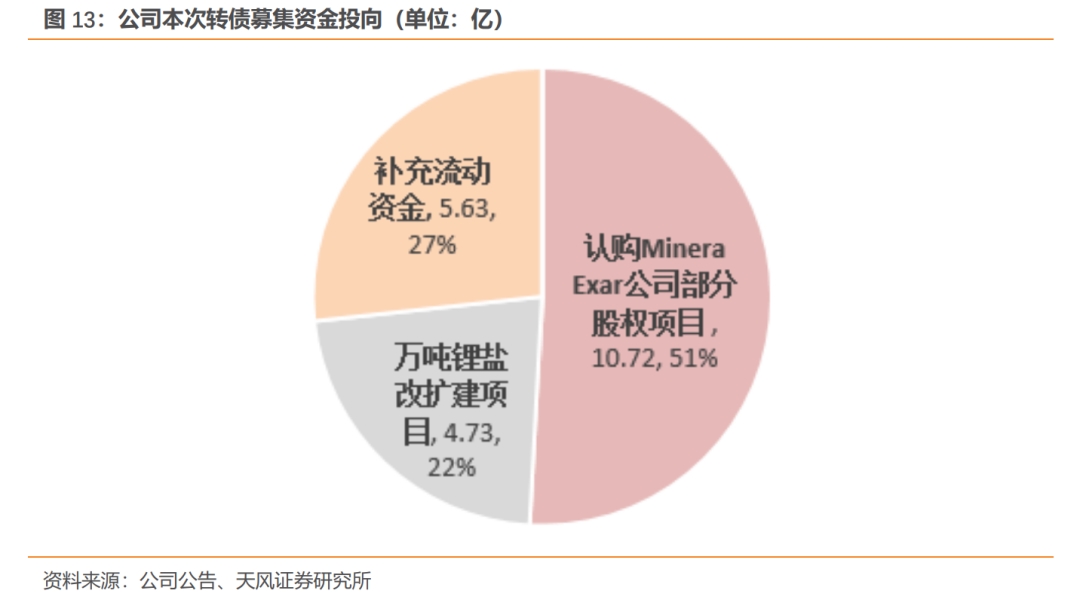

4. 此次转债募集资金中有10.72亿拟用于认购阿根廷Minera Exar公司部分股权项目,Minera Exar公司主营锂矿勘探、开采、贸易及深加工,持有阿根廷Cauchari-Olaroz锂盐湖项目100%权益,该项目规划产能年产 4.0 万吨电池级碳酸锂(目前尚处于开发建设阶段)。该项投资将填补公司优质卤水锂资源的不足,提升对上游优质锂资源的控制规模,公司业务的长期稳定发展至关重要。此外,募集资金中有4.73亿拟投向万吨锂盐改扩建项目,这系公司现有主导产品电池级单水氢氧化锂的扩产项目,建成后将继续巩固公司在深加工锂产品市场的影响力和行业地位。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期

赣锋转2要素表

赣锋转2价值分析

转债基本情况分析

赣锋转2发行规模21.08亿元,债项与主体评级为AA/AA级;债券转股价格61.15元,转股价值96.11元(截至2020年8月4日);票息为年化利率0.98%,到期补偿利率7%,属于新发行转债较低水平,按6年期AA中债企业债到期收益率4.58%的贴现率计算,债底为85.27元,纯债价值位于中等水平。其他博弈条款均为市场化条款,若全部转股对其总股本的摊薄压力为2.67%,对流通股本的摊薄压力为3.44%,对现有流通股本造成摊薄压力较小。

中签率分析

公司前三大股东李良彬、香港中央结算(代理人)有限公司、王晓申分别持有占总股本20.87%、15.48%、7.80%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售的规模预计在50%左右。剩余网上申购新债规模为10.54亿元,申购上限为100万,假设网上申购账户数量为150万-200万,预计中签率在0.0703%-0.0527%左右。

申购价值分析

估值角度来看公司,截止到8月3日收盘,PB为9.24倍,市值759.79亿元,均高于同业平均水平。公司今年以来正股涨幅约为68.73%,年化波动率在51.91%左右,股票弹性较好。公司目前股权质押比15.71%。风险点:1. 锂盐价格下跌超预期;2.公司在建产能投产进度不达预期。

赣锋转2规模较大,债底保护一般,平价低于面值,市场或给予15%的溢价,预计上市价格为111元,建议积极参与新债申购。

赣锋锂业基本面分析

公司简介

公司是全球领先的锂化合物及金属锂生产商。公司的产品广泛用于众多应用领域,尤其是在电动汽车、化学品及制药方面。公司完善的产品供应组合令公司能有效处理公司客户的独特且多元的产品需求,公司拥有五大类逾40种锂化合物及金属锂产品的生产能力。大部分客户均为各自行业的全球领袖并设有各式各样的要求和规格,如特斯拉、中国宝马、韩国LG化学等。公司拥有垂直整合的业务模式,业务涵盖上游锂提取、中游锂化合物及金属锂加工以及下游锂电池生产及回收等价值链的各重要环节。

公司从中游锂化合物及金属锂制造商起步,并成功扩大到产业链的上下游,以取得具竞争力的锂原材料供应、确保成本及营运效益、于各个业务线间实现协同效应、收集最新的市场信息及发展顶尖技术。

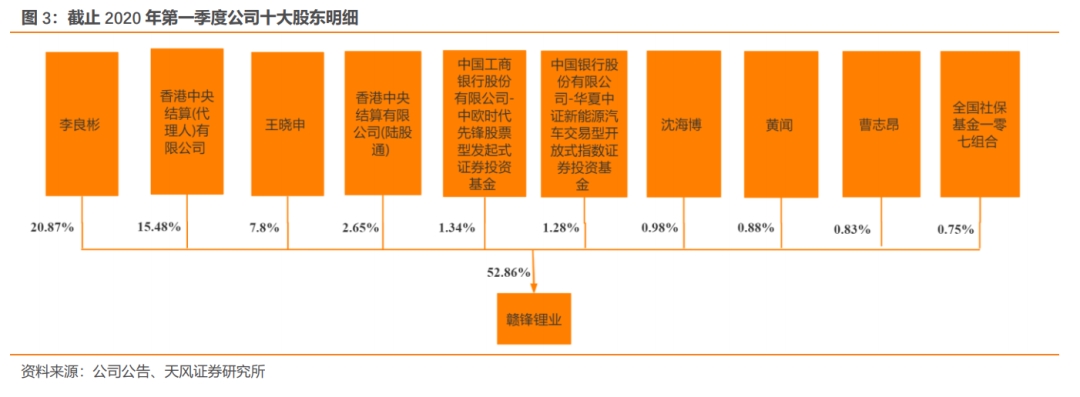

赣锋锂业股权集中度一般。公司第一大股东李良彬先生直接持有公司股份约2.7亿股,股权比例为20.87%。第二大股东为香港中央结算有限公司,前十大股东共同持有赣锋锂业52.86 %的股份,考虑到第二股东与深港通相关,公司整体股权集中度一般。

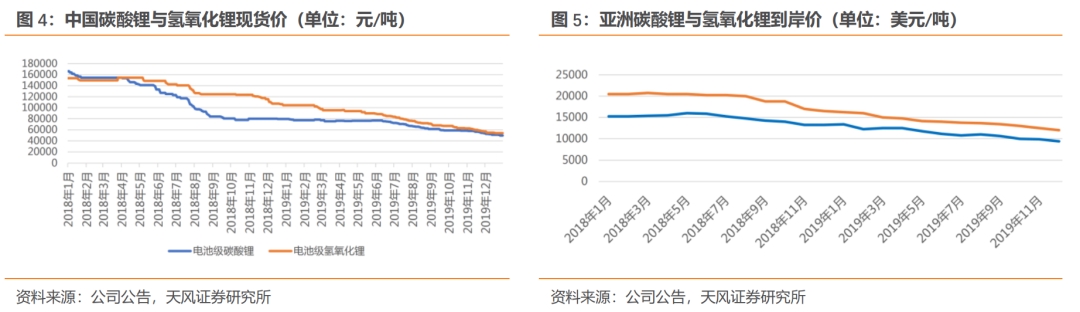

从整个行业来看,2019年中国市场主要锂化合物价格仍然呈下跌趋势,碳酸锂跌幅逐渐趋缓,氢氧化锂价格有较为明显的回落。与此同时,国际市场的主要锂化合物价格变化相对平稳。以亚洲市场为例,碳酸锂与氢氧化锂的到岸价从2018年下半年起呈缓慢下跌走势,并且于2019 年底跌幅相对放缓。国家新能源汽车补贴退坡政策对新能源汽车市场产生了较大影响,并且在一定程度上淘汰了一部分落后与过剩的动力电池产能,导致锂化合物需求遭受短期影响。目前,行业逐渐通过激烈竞争以及优胜劣汰形成稳定健康发展的势态,锂化合物市场已逐渐恢复到供需较为平衡的状态。公司作为锂化合物深加工行业的龙头企业,或将得益于行业洗牌带来的机会,从而进一步巩固和提升公司的行业地位。

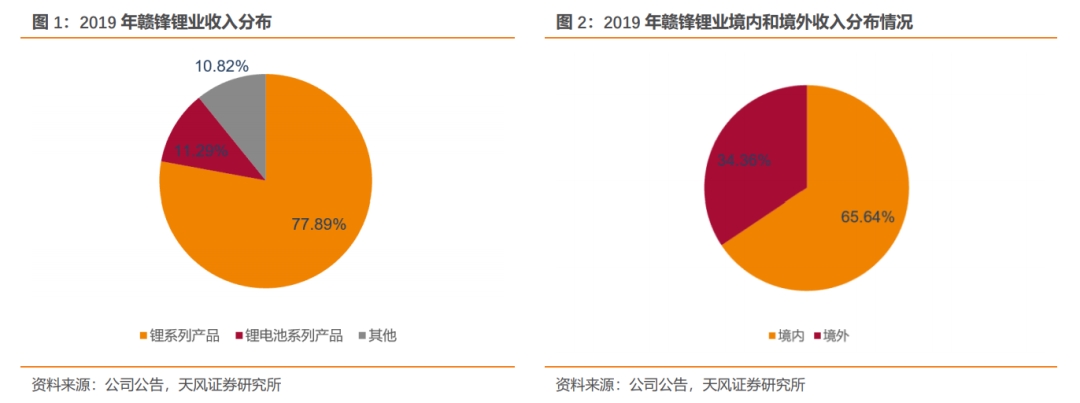

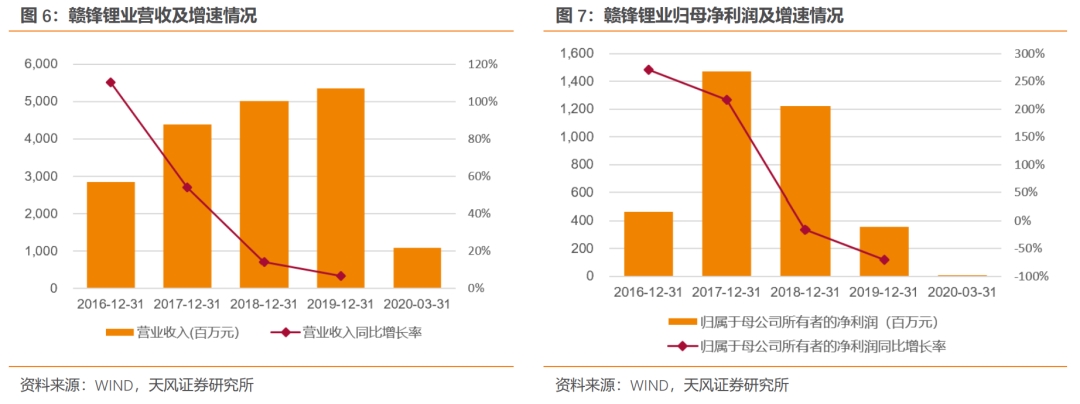

公司营业收入呈不断上涨的趋势,公司2019年营业收入同比增长6.75%,其中锂电池系列产品营业收入同比上涨60.11%。受疫情影响,公司2020年一季度实现营业收入10.79亿元,同比下滑18.88%。

自2016年开始,公司归属于母公司所有者的净利润在2017年达到顶点之后开始下滑,2019年归母净利润同比下跌70.73%,主因公司2019年计提3.95亿的公允价值变动损失和碳酸锂及氢氧化锂价格下降导致。

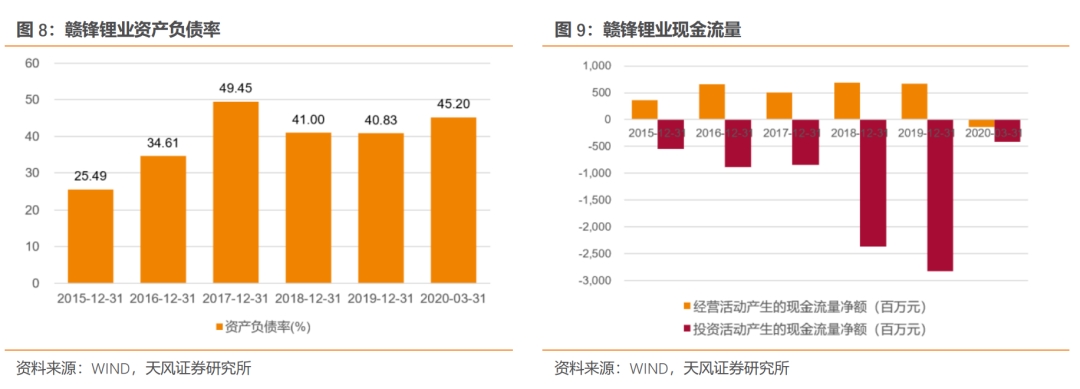

公司2015年至2019年的资产负债率总体情况在较为健康的水平,资产负债率在40%左右上下波动。赣锋锂业的经营活动产生的现金流量净额较为稳定,受疫情影响2020年第一季度经营活动产生的现金流量净额出现负值,同比下降3.72亿元。自2015年开始,公司的投资活动产生的现金流量净额绝对值在不断上升,主因公司不断加大对上游的控制力。

公司竞争优势

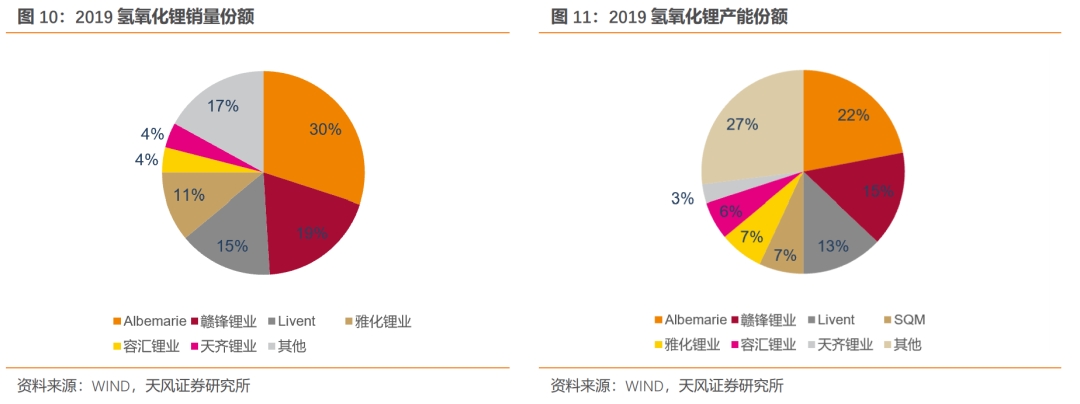

2019年,氢氧化锂因高镍三元电池的快速发展成为锂化合物的主要增长动力。2019年全球氢氧化锂市场的供应集中度较高,按照产能与产量份额如下图所示,可见赣锋锂业是全球领先的锂化合物生产商。

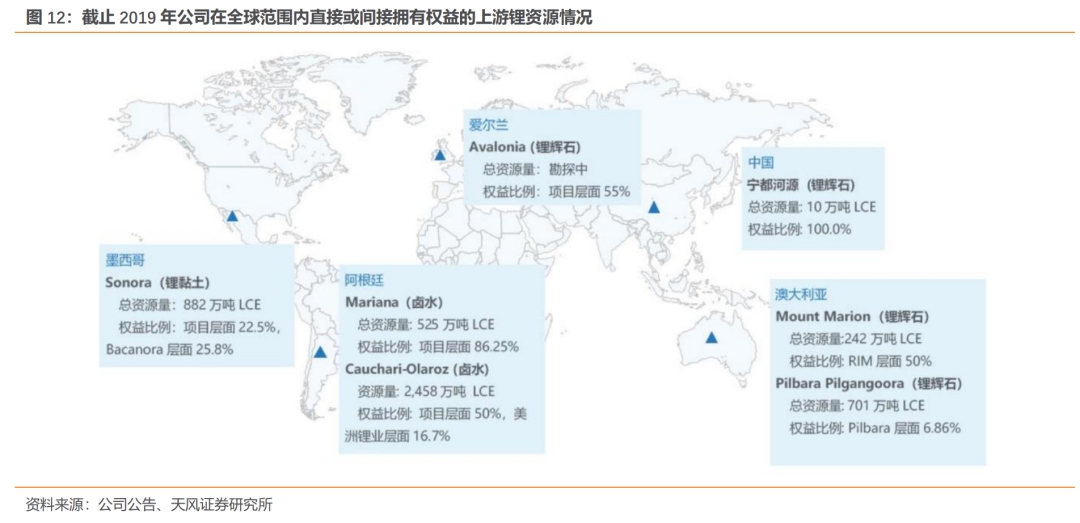

在产业链上游,公司持续获取全球上游优质锂资源,完成了增持澳大利亚RIM的股权和认购Pilbara定向增发股份的交割工作。本次通过发行第二期转债,进一步增持MineraExar 的股权比例至50%,并帮助推动阿根廷Cauchari-Olaroz 锂盐湖项目投资开发进度。除此之外,公司完成了认购Bacanora股权及其旗下锂黏土项目公司Sonora 22.5%的股权,积极探索丰富锂资源的核心内容。

在产业链中游,公司是世界领先的锂生态企业,公司拥有先进的技术及生产工艺,是全球锂行业唯一同时拥有“卤水提锂”、“矿石提锂”和“回收提锂”产业化技术的企业,拥有五大类逾40种行业领先的锂化合物及金属锂产品,能够满足客户独特且多元化的需求,公司在锂行业多个产品的市场份额占据领先地位。

在产业链下游,近年来公司的锂电池板块取得了快速发展。东莞赣锋3,000万只/年全自动聚合物锂电池生产线以及赣锋电池6亿瓦时高容量锂离子动力电池项目顺利生产,产量快速提升。公司的3C消费类锂电池产品及储能电池产品的客户结构不断优化。固态锂电池业务是本公司电池业务板块未来发展的重点,2019年,公司投资建成了年产亿瓦时级的第一代固态锂电池研发中试生产线,加速了固态锂电池技术的商业化进程。

另外,公司通过扩充退役锂电池回收业务产能及开发退役电池综合回收利用新工艺和新技术,提升产业化技术水平和竞争优势。2019年,公司的退役锂电池拆解及稀贵金属综合回收项目已形成34,000吨的回收处理能力,进一步完善了公司的产业链布局。

募投项目分析

此次转债募集资金中有10.72亿拟用于认购阿根廷Minera Exar公司部分股权项目,这是继公司2018年收购该公司37.5%的股权后的进一步增资扩股投资,本次股权认购完成后,公司将于美洲锂业分别持有MineraExar公司50%股权,并且之后公司将继续提升持股比例至51%,从而形成绝对控制。Minera Exar公司主营锂矿勘探、开采、贸易及深加工,持有阿根廷Cauchari-Olaroz锂盐湖项目100%权益,该项目规划产能年产 4.0 万吨电池级碳酸锂(目前尚处于开发建设阶段)。该项投资将填补公司优质卤水锂资源的不足,提升对上游优质锂资源的控制规模,公司业务的长期稳定发展至关重要。

此外,募集资金中有4.73亿拟投向万吨锂盐改扩建项目,这系公司现有主导产品电池级单水氢氧化锂的扩产项目,建成后将继续巩固公司在深加工锂产品市场的影响力和行业地位。

粤公网安备 44010402000579号

粤公网安备 44010402000579号