首页 > 正文

铝、锌期权下周一挂牌!合约规则及首日策略推荐看这里

2020-08-07 南华期货官微 南华期货

铝、锌期权首日策略推荐

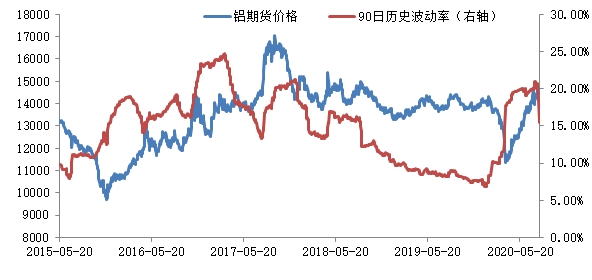

铝期货波动率

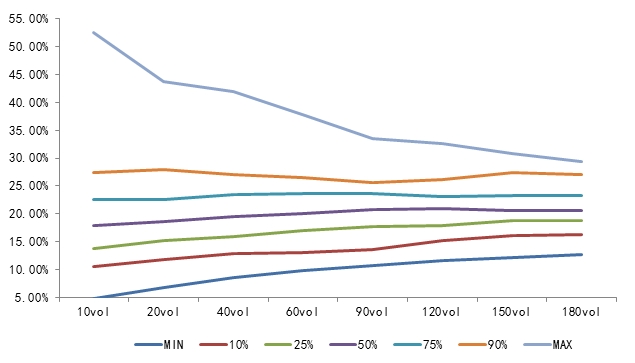

铝期权挂牌基准波动率参考标的期货90日历史波动率。主力合约期权对应的标的90日历史波动率目前是15.39%。铝期货90日历史波动率中位数15.84%,均值14.80%,运行区间大致在10.46%——20.56%之间。目前90日历史波动率接近历史中位值,期权定价较为合理。

图1:铝历史波动率

资料来源:WIND、南华研究

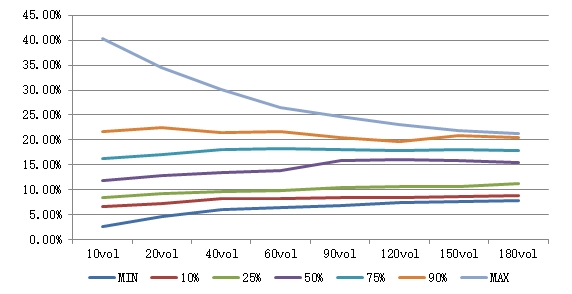

图2:铝波动率锥

资料来源:WIND、南华研究

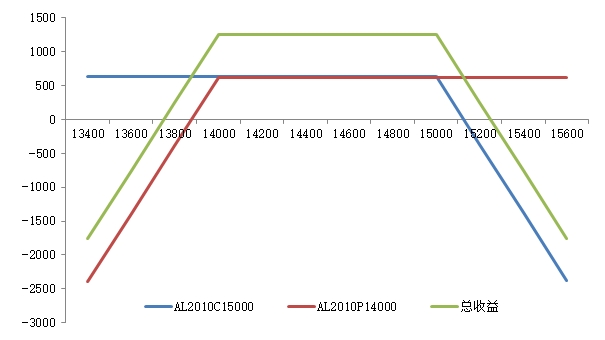

铝期权策略

铝基本面情况:短期铝期货价格维持区间震荡,震荡区间为14300-14800。宏观上,美联储货币政策没有转向,市场流动性充裕,政治局会议确定货币财政政策略有边际收紧,但总体延续宽松基调不变,支撑铝价。基本面上,除目前已经计划复、投产的铝企外,本周无更多产能释放消息,但远期供应压力尚存。成本端,氧化铝价格相对较弱,且近期除矿石价格回涨略有支撑外无更多利好,上行动力或将不足,未来短期内氧化铝价格或将下行。铝锭社会库存本周小幅累库,主因进口货源的部分流入。整体来看,多空交织,近期行情以横盘震荡为主。

建议投资者构建卖出宽跨策略,卖出一手AL2010C15000期权合约,同时卖出一手AL2010P14000期权合约。我们按照90日历史波动率,央行一年期存款利率计算,得出AL2010C15000的理论价格是126;AL2010P14000的理论价格是123。策略具体收益情况如下图所示:

图3:卖出宽跨策略收益情况

资料来源:南华研究

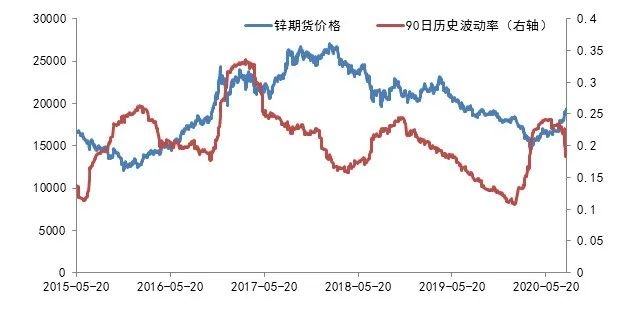

锌期货波动率

锌期权挂牌基准波动率参考标的期货90日历史波动率。主力期货合约90日历史波动率目前是18.79%。锌期货90日历史波动率中位数20.73%,均值20.76%,运行区间大致在17.73%——23.59%之间。目前,锌波动率虽然略低于历史中位值和均值,但隐含波动率往往略高于历史波动率,所以锌期权定价较为合理。

图4:锌历史波动率

资料来源:WIND、南华研究

图5:锌波动率锥

资料来源:WIND、南华研究

锌期权策略

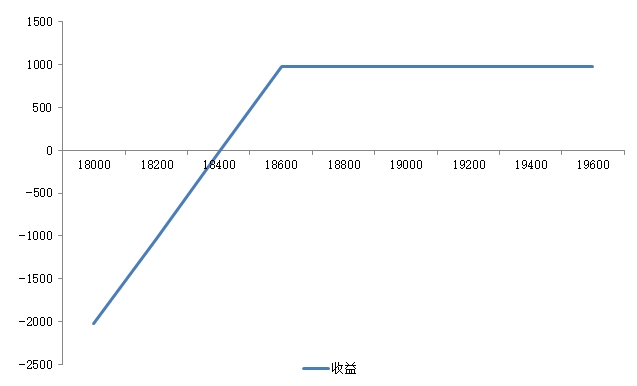

锌基本面情况:短期锌价维持高位运行,下跌概率较小,下方支撑点19100。国内锌矿供应逐步宽松,8月的矿冶谈判加工费录得300元/吨左右上涨,且随着锌价回升,目前冶炼厂和矿端利润都较为可观,但部分冶炼厂仍在处于检修中,短期国内精锌供应增量有限。进口窗口则持续关闭,进口流入有限,同时7月以来锌锭去库力度较强。需求端,目前镀锌版块订单是消费端主力支撑,相对较为稳定,合金及氧化锌也有外需回暖的迹象,中长期看下游消费较为乐观。目前锌短期基本面偏好,叠加受宏观和资金因素推动,锌价或仍将保持高位运行。

建议投资者构建卖出虚值看跌期权策略。可卖出ZN2010P18600期权合约,我们按照90日历史波动率,央行一年期存款利率计算,得出ZN2010P18600的理论价格是195。具体收益情况如下图所示:

图6:卖出虚值看跌期权策略收益情况

资料来源:南华研究

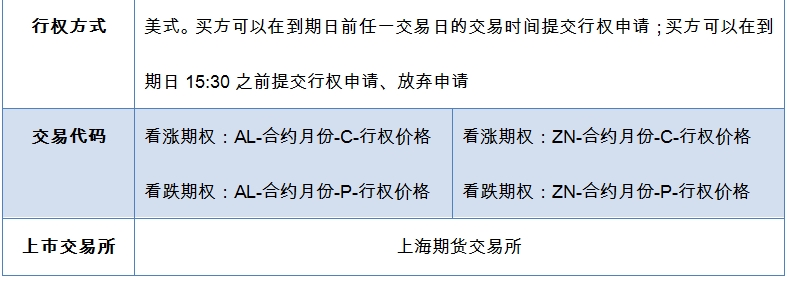

合约介绍

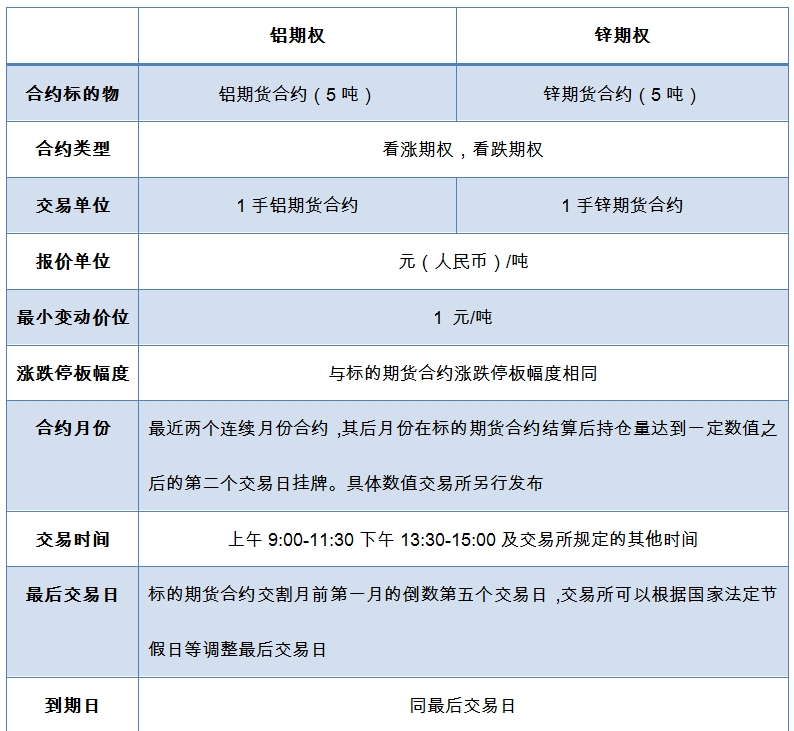

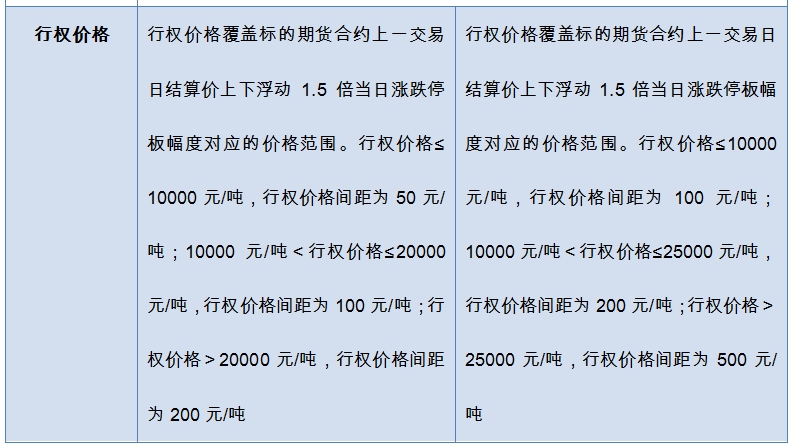

表1:铝、锌期权合约

首日交易须知

一、上市交易时间

铝期权和锌期权自2020年8月10日(周一)起上市交易,当日8:55-9:00集合竞价,9:00开盘。

二、上市交易合约

铝期权首日挂牌AL2010、AL2011、AL2012和AL2101对应的期权合约。锌期权首日挂牌ZN2010和ZN2011对应的期权合约。

铝期权合约中,合约月份涉及的标的期货持仓量为15000手(单边)。锌期权合约中,合约月份涉及的标的期货持仓量为10000手(单边)。

三、挂盘基准价

计算公式为二叉树期权定价模型,其中无风险利率取央行一年期存款利率,所有月份系列期权合约波动率取标的期货主力合约90个交易日的历史波动率。

四、每次最大下单数量100手。

五、合约询价

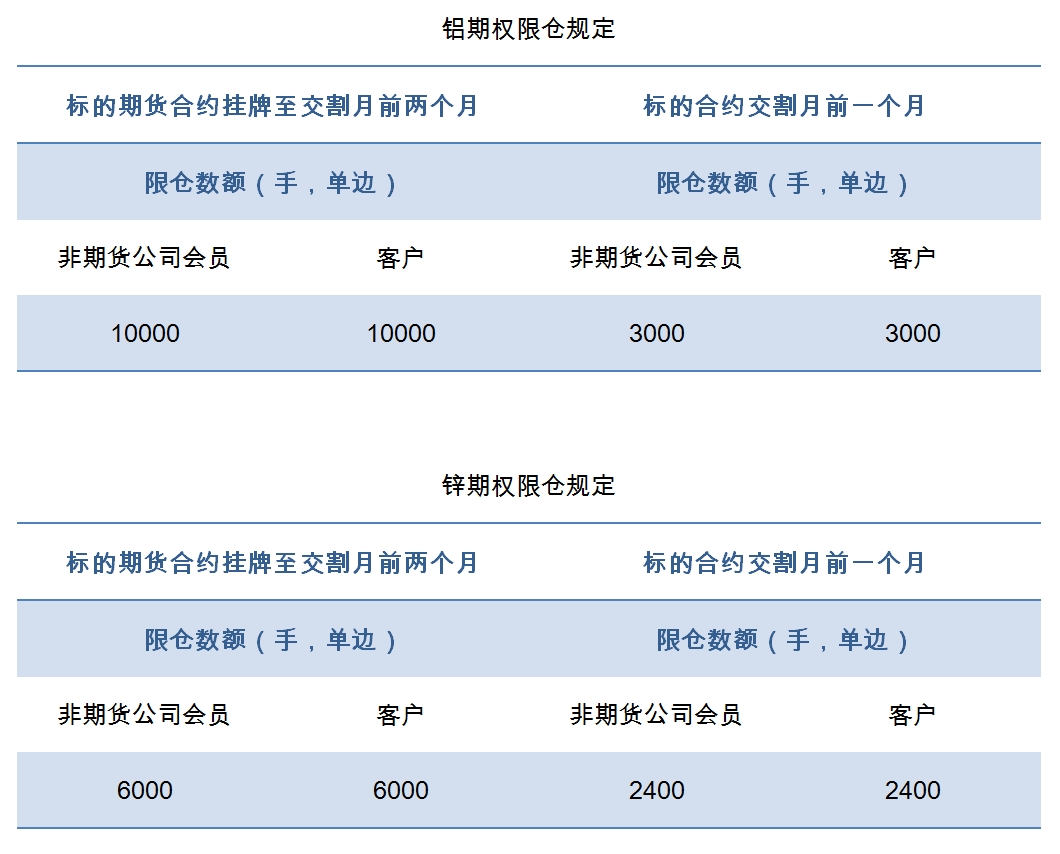

期权合约和期货合约分开限仓。

非期货公司会员和客户持有的某月份期权合约所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过下表所示的持仓限额。

具有实际控制关系的账户按照同一账户管理。

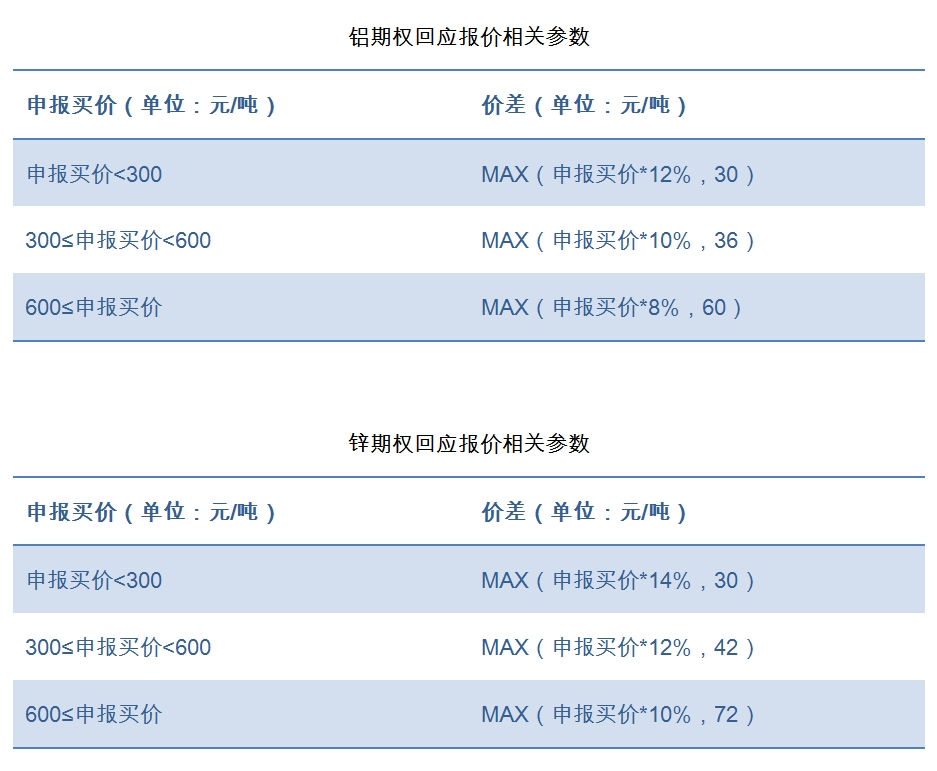

六、合约询价

非期货公司会员和客户可以在所有已挂牌期权合约上向做市商询价。询价请求应当指明合约代码,对同一期权合约的询价时间间隔不应低于60秒。当某一期权合约最优买卖价差小于等于如下表所示价差时,不得询价。

作者:南华期货研究所

周小舒 Z0014889

重要声明 :

本文内容仅供交流,不构成任何投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号