首页 > 正文

知雄守雌,为天下溪 ——2020年秋季资产配置策略

2020-08-07 招商证券 招商证券

知其雄,守其雌,为天下溪。

——《老子》

陈文招

研究二部执行董事

首席大类资产配置策略师

S1090618030005

2020年5月初,我们在官微发表文章《资产配置中的前浪、中浪和后浪》,文中指出,货币政策放松后,资产价格一般有三波浪潮,前浪债券,中浪股票,后浪商品,而且当时判断债券牛市已经到了尾声,股票上涨过程即将开启,商品正在筑底。

三个月过去了,债市跌了、股市涨了、商品筑底反弹了,上述判断基本得到了验证。但也有必要重新检视一下当前各类资产所处的趋势与状态,为下一阶段资产配置做出新的判断。

No.1

股票和债券的风险收益状态趋于平衡

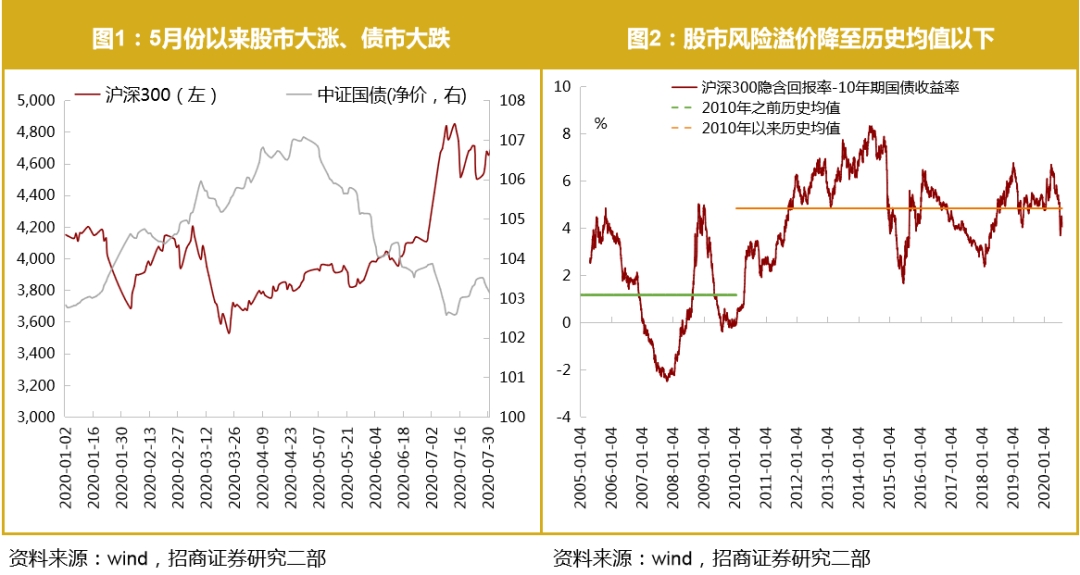

随着过去三个月股票大涨、债券大跌,以股票市场隐含收益率与10年期国债收益率之差衡量的风险溢价水平已经回到了过去十年来平均水平以下,这意味着股票市场经过大涨,其相对吸引力已经下降,而债券市场经过大跌,其相对吸引力已经上升。

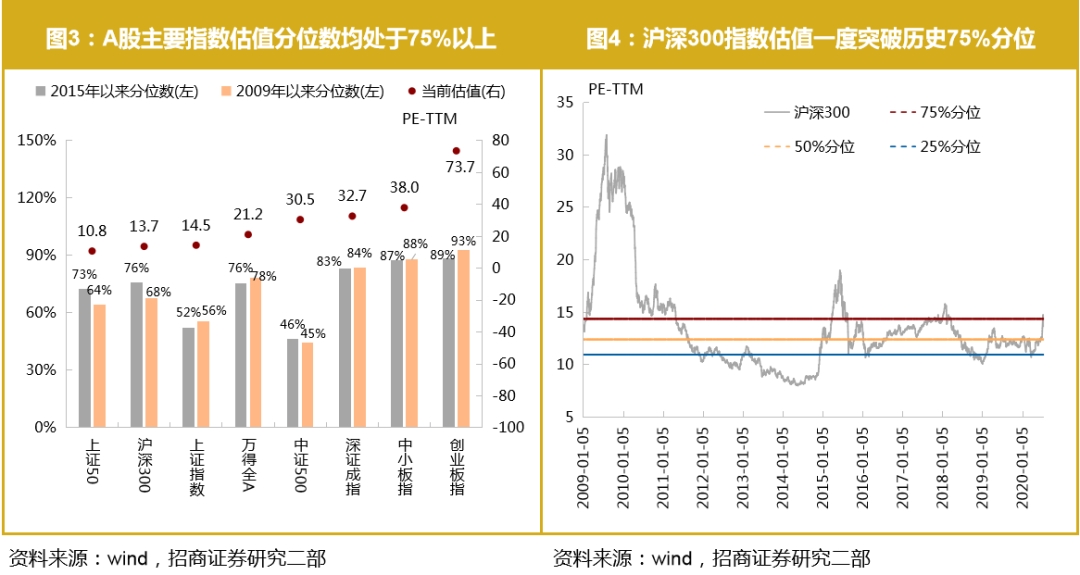

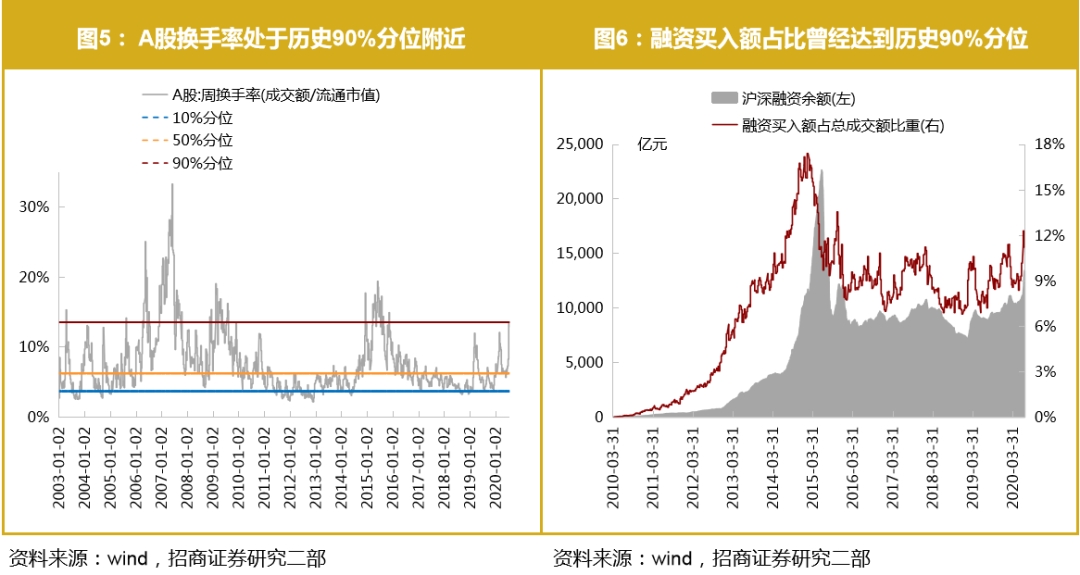

从具体的估值看,股票市场各主要指数的估值水平基本都到了历史波动区间的75%分位数以上,从换手率、融资买入额占市场交易额的比重等指标看,股票市场的热度尽管尚未沸腾,但亦有七八十度之高。后市若要继续上涨,要么需流动性继续放松、利率水平下降来提升估值,要么需要经济复苏和业绩回升来支撑。现在看来,随着经济回暖,利率进一步下调可能性在减弱,因此,市场需要等待基本面来消化估值。

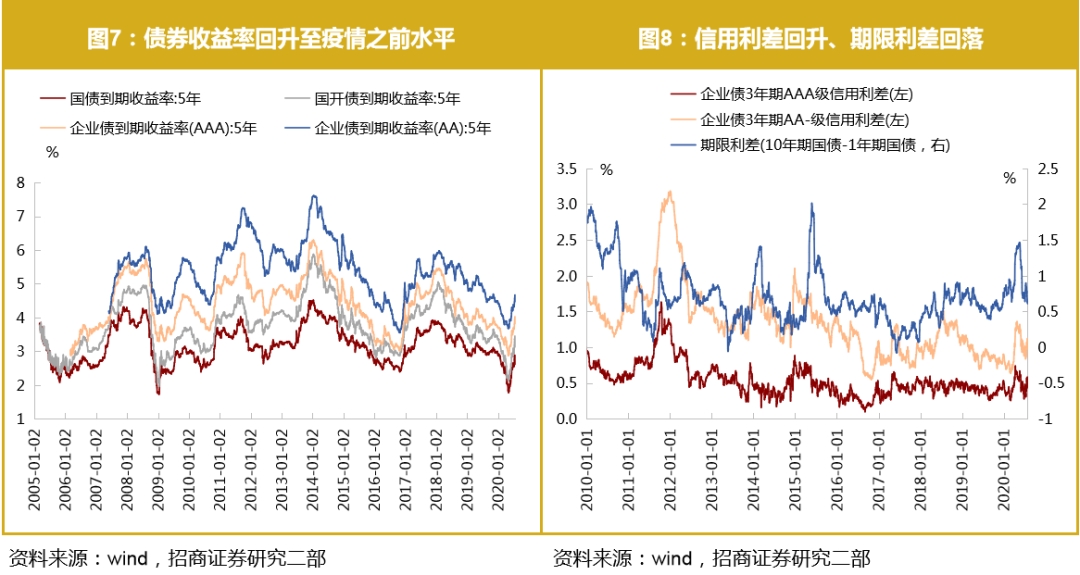

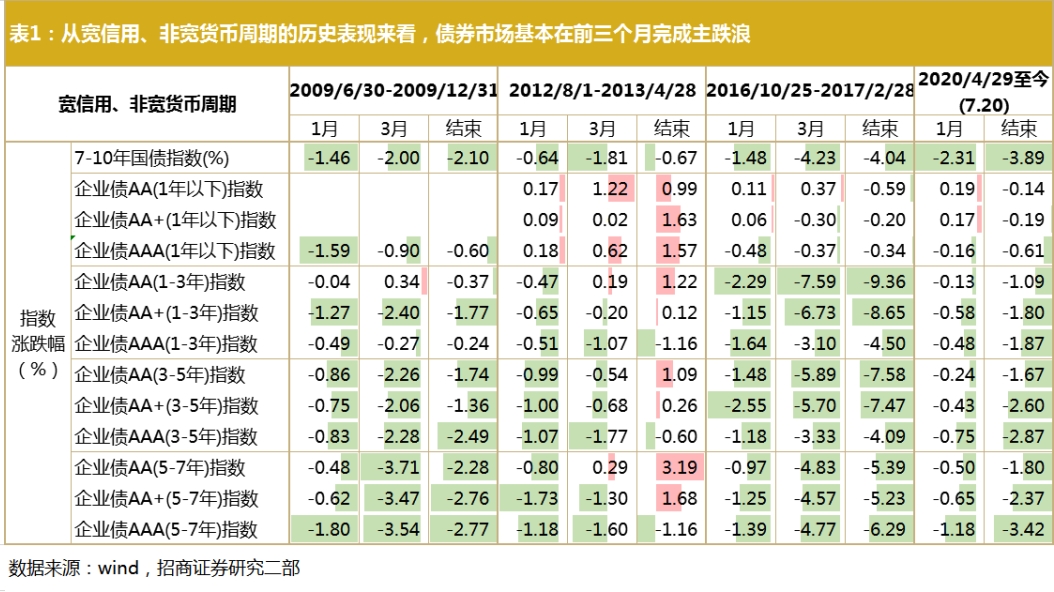

而利率债收益率水平回到了疫情爆发前经济增长基本正常时的水平,信用利差提高到了历史均值略靠上,而期限利差回到历史均值略靠下,这意味着债市继续下跌空间可能已经比较有限了。从历史上宽信用、不宽货币环境下债市的表现看,一般该状态下的前三个月债市主跌浪基本完成,后面多是震荡筑底过程。

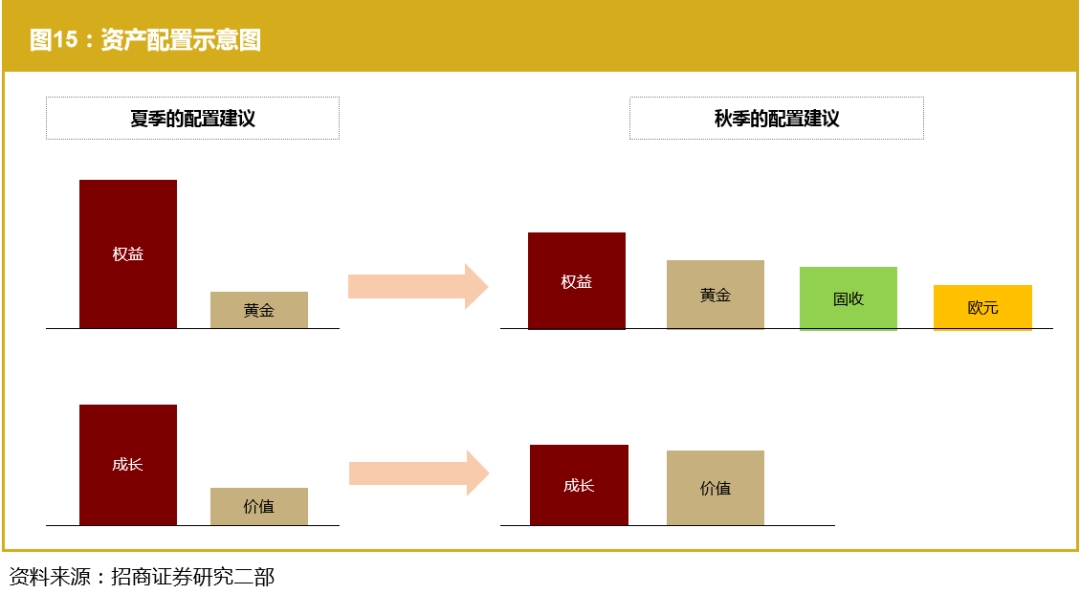

基于以上分析,我们建议,对于股票和债券两类基础性资产的配置,可以从过去三个月重股轻债的偏激配置逐渐走向适度均衡,增加混合类、固收+类资产配置,以防股市波动率升高。

No.2

成长与价值的估值分化

接近历史极致状态

再来看看A股市场里行业板块的状况。金融、消费、科技板块的PE分别处于过去十年来45%、95%、70%分位,PB分别处于过去十年来10%、91%、83%分位,金融相对于科技、消费的估值分别处过去十年来的26%、0.2%分位。显然,以金融为代表的价值板块与以消费、科技为代表的成长板块之间的相对估值已经分化到了接近极致的状态。

正如前述,随着经济回升,利率下行空间已然不大,基本面支撑相对于估值提升将成为更重要的因素,价值板块有望比成长板块更受益、更安全。因此,建议配置风格可以从重成长、轻价值向成长与价值适度均衡转变。

No.3

美元贬值总体有利于商品和非美元资产

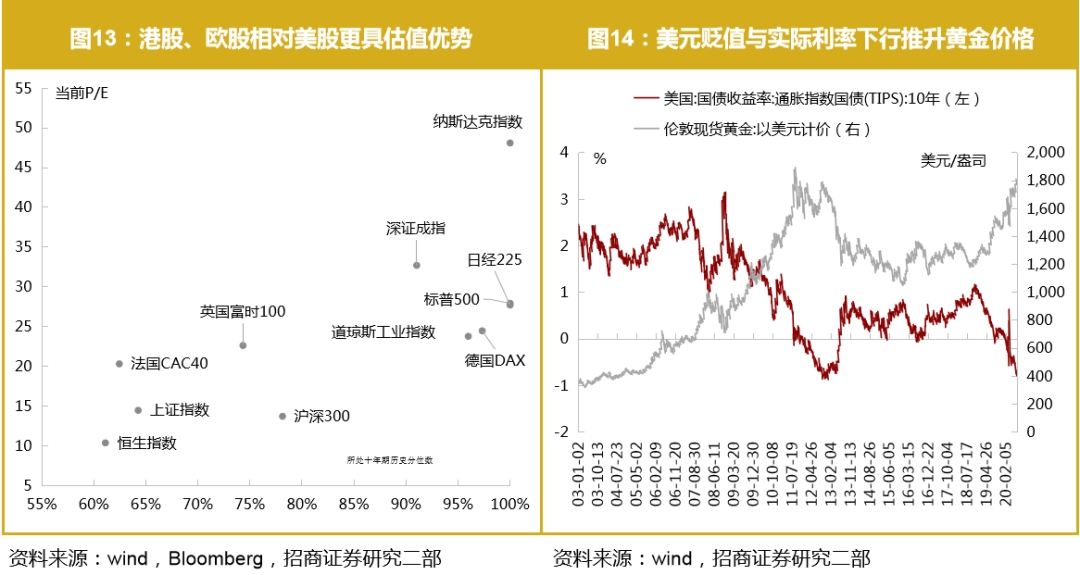

自从疫情爆发、美联储开闸投放货币、利率大幅下降开始,美元已经注定了贬值的趋势。从利差角度看,美元和欧元、日元之间的利差大幅收缩;从经济基本面复苏的态势看,美国经济复苏是以疫情的二次爆发为代价的,欧洲疫情控制显著好于美国,美国经济的不确定性仍然存在。所以,美元很可能已经进入新一轮贬值周期,欧元受益。

美元贬值显然有利于欧元、人民币等非美元资产,以及黄金等国际大宗商品。从估值看,欧洲股票和香港股票的市盈率低于美股,估值吸引力更大。由于黄金等大宗商品有抗通胀的作用,因此,有望进入自我强化的过程:美元贬值和经济复苏推升商品价格,商品价格上涨推升通胀预期,通胀预期强化商品价格上涨。所以,商品尤其是黄金的上涨过程应该还没有到结束的时候。

No.4

资产配置建议:从偏激走向均衡、从不对称走向对称、从单调走向多元

综上所述,如果说过去三个月内的配置是侧重权益的偏激型、不对称型、单调型配置的话,未来三个月,我们建议配置方案可以变得更加均衡、对称、多元,这样,投资之路可能走得更稳、更远。正如《老子》所言:知其雄,守其雌,为天下溪。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号