首页 > 正文

未来黄金仍然大有可为

2020-08-08 宏观亮语

摘要

决定金价的因素之一——供需关系

从供给端来看,存量黄金主要分布在四处——首饰、央行、投资者、矿储,供给较为稳定,且黄金供应增长显著低于全球经济增速,因此决定金价的主要是需求端。

从需求端来看,黄金需求主要来自四个方面:首饰品、投资、工业生产、央行,其中大部分需求来自首饰,中国和印度分别是全球第一大和第二大黄金消费市场。由于黄金有首饰和工业生产等实体需求,因此其和比特币有显著区别,比特币价格仅取决于投机价值,而黄金价格不仅取决于投机价值,还取决于现实需求。

决定金价的因素之二——美元指数、美国国债利率和通胀预期

美元指数影响黄金价格有两条主要路径:1、作为大宗商品定价基准,美元与包括石油、铜、黄金等在内的大宗商品走势成反比。2、美元和黄金同样都具有投资价值,具有替代关系。近段时间美元指数明显回落,带动金价走强。

美国国债相当于美国无风险收益率,起到估值锚的作用,对大类资产价格有重要影响。当美债走低使,无风险利率下行,黄金、股市等大类资产往往会因此受益。另一方面,由于黄金是对抗通胀风险最佳的资产之一,当欧美出现通胀预期时,受避险行情驱动黄金价格通常会上涨。观察通胀预期一个较好的指标是TIPS(通胀指数债券),其与金价走势成反比,当前TIPS收益率处于低位,市场预期未来美国通胀走高,金价因此受益,创历史新高。

决定金价的因素之三——地缘政治与全球金融危机

短期来看,金价很容易受地缘事件影响,比如1977年-1981年黄金走出一波很大的行情,原因在于当时出现伊朗革命和苏联入侵阿富汗两大事件,导致金价大幅攀升。

全球金融危机背景下,黄金往往会迎来较大行情。典型的例子比如2008年-2012年,08年全球金融危机使黄金在2010年出现第一波暴涨,之后的欧债危机导致避险情绪再度升温,金价于2011年出现第二波暴涨。

被遗忘的货币属性——未来黄金大有可为

马克思说过:“金银天然不是货币,但货币天然是金银”。历史上黄金长期充当国际货币,从近代以来一共出现过5次国际货币制度:金银复本位制、金币本位制、金块本位制、金汇兑本位制、信用美元制度(牙买加体系)。信用美元体系下,一方面会造成三元悖论问题,导致美联储加息/降息时会导致其他国家面临流动性紧缩/宽松的问题,而且美元大量发行对全球征收高昂的铸币税。随着美国经济占全球比重不断下降,叠加今年以来美国抗疫不力,美联储开启无限制宽松政策,这对全球造成严重冲击,美元信用受到冲击。未来国际货币体系可能迎来重大变革,在此背景下,黄金将继续迎来很大机会。

风险提示:美联储超预期收紧货币政策、美国重新出现通缩预期、疫苗提前问世等

正文

一、决定金价的因素之一——供需关系

(一)从供给端来看,黄金供给四大来源——首饰、央行、投资者、矿储

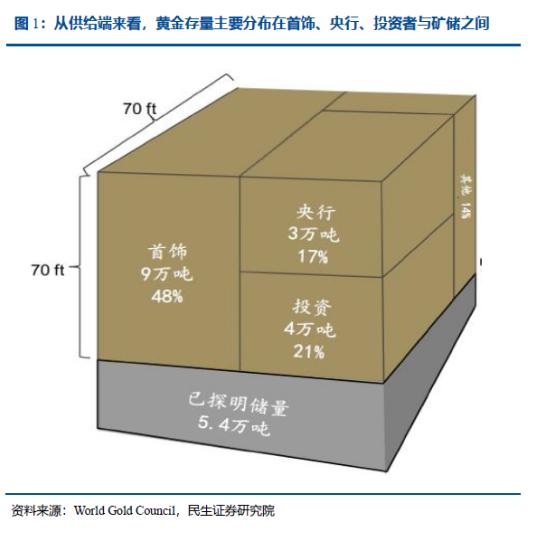

全球已探明黄金储量约为25万吨,其中陆地黄金储量大约19万吨,主要分布在四个领域:首饰品领域的黄金存量大约9万吨左右,央行持有的黄金储量大约3万吨左右,投资者/投资机构持有的黄金储量大约4万吨左右,已探明但尚未开采的黄金储量大约5.4万吨。

黄金供给主要有两大渠道,一个是矿产,过去十年年均产量2800吨左右,占总产量70%;另一个是内部再循环(回收利用),占黄金总产量30%。矿产黄金供给较为稳定,无论是储量和产量的增速都明显低于美国M2增速;再生金的供应则很大程度取决于金价走势,金价上涨时,再生金供应往往会明显增加。

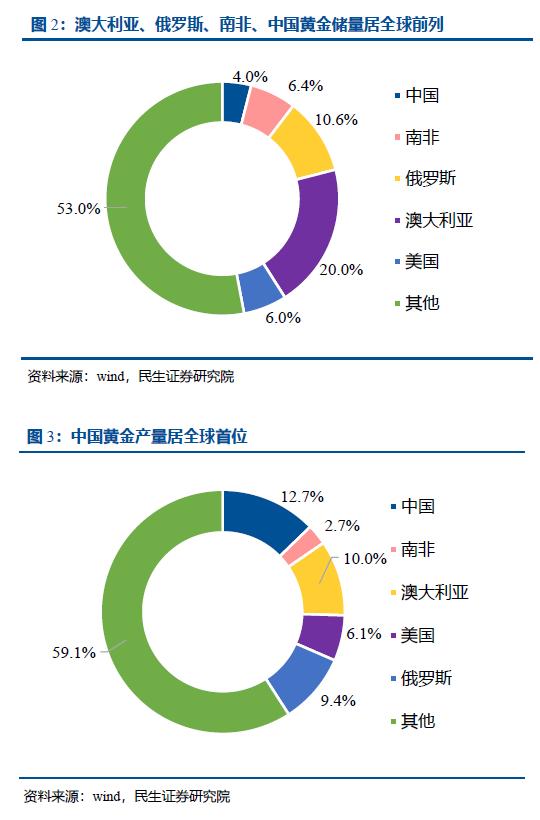

从储量来看,全球黄金储量前五大国家:澳大利亚、俄罗斯、南非、中国、美国,占全球黄金储量一半左右。其中南非曾经是全球黄金储量最多的国家,但随着南非金矿被持续开采,储量有所下降。从产量来看,中国黄金产量居世界第一,产量排名靠前的公司包括中国黄金集团、山东黄金、山东招金、紫金矿业、云南黄金矿业集团等。

(二)从消费端来看,黄金需求主要来自四个方面——首饰品、投资、工业生产、央行需求

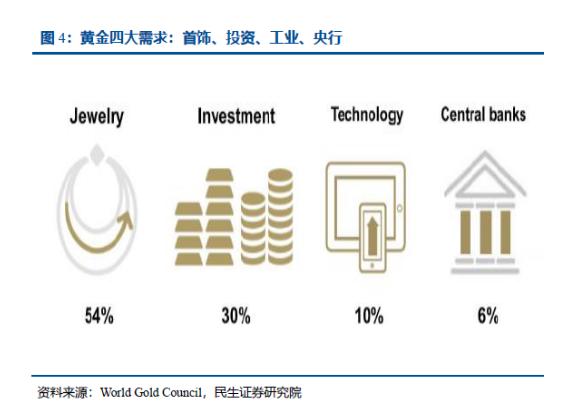

黄金需求主要来自四个方面:首饰品、投资、工业生产、央行,其中大部分需求来自首饰,其中中国、印度和中东需求居前,因为这些国家传统文化把黄金作为礼仪用品。亚洲是全球最重要黄金市场,占全球黄金总需求三分之二,特别是中国和印度,分别是全第一和第二大黄金市场,中国同时又是全球最大黄金生产国和黄金消费国。但尽管如此,中国在黄金定价权方面明显偏弱。另外,虽然中印两国黄金消费量大,但由于历史原因,黄金储备量最大的国家还是欧美经济体,美国、德国、IMF分别是全球黄金储备最大的国家/机构,分别为8133吨、3346吨和2814吨,中国的黄金储备量仅为世界第七,储量仅为1942吨。

黄金与比特币有着明显不同,虽然二者供给端都较为稳定,但比特币仅有金融需求,其价格取决于金融交易情况;黄金则有很强的实体需求,包括首饰和工业生产,这也是其与比特币最本质区别。在失去投资价值的情况下,比特币毫无价值,但黄金可以凭借首饰和工业生产需求依旧保持较高价格。

二、决定金价的因素之二——美元指数、美国国债利率和通胀预期

(一)美元指数与黄金价格走势成反比

美元指数影响黄金价格有两条主要路径:1、作为大宗商品定价基准,美元与包括石油、铜、黄金等在内的大宗商品走势成反比,美元走强时,作为计价商品的石油和黄金通常走弱,美元走弱时,石油和黄金通常走强。2、美元和黄金同样都具有投资价值,具有替代关系,美元走强时,同样作为投资品的黄金容易被投资者抛售;美元走弱时,出于投资需求黄金往往受到追捧。这也是黄金和石油的一个重要区别,当美国经济衰退时,美元指数和石油价格往往会同时下跌,但黄金可能会受到追捧。

(二)金价走势与美国国债利率及通胀预期有很大关系

美国国债相当于美国无风险收益率,起到估值锚的作用,对大类资产价格有重要影响。当美债走低使,无风险利率下行,黄金、股市等大类资产往往会因此受益。另一方面,由于黄金是对抗通胀风险最佳的资产之一,当欧美出现通胀预期时,受避险行情驱动黄金价格通常会上涨。观察通胀预期一个较好的指标是TIPS(通胀指数债券),由于其收益包含补偿通胀损失的部分,故当市场预期未来通胀上升时,TIPS收益率通常会低于正常国债收益率。总体来看,TIPS利率既包括无风险收益率,又包括市场对未来的通胀预期,因此近十年来看,黄金价格与TIPS收益率走势成反比,当前TIPS收益率处于低位,一方面美国无风险利率下行,另一方面市场预期未来美国通胀走高,金价因此受益,创历史新高。

三、决定金价的因素之三——地缘政治与全球金融危机

(一)地缘政治对黄金有短期冲击,但影响逐渐弱化

短期来看,金价很容易受地缘事件影响,比如1977年-1981年黄金走出一波很大的行情。首先是伊朗革命成为黄金上涨的导火索,之后伊朗劫持美国人质又成为黄金上涨的催化剂,由于人质危机处理不力,时任美国总统卡特未能连任。但导致黄金价格飙升的是苏联入侵阿富汗事件,由于苏联与美国同为当时的超级大国,苏联入侵阿富汗引起西方恐慌,由于担忧引发世界大战,黄金价格被追捧,一跃占上800美元/盎司的历史高点。之后,在苏联攻势减缓及伊朗释放人质后黄金价格才逐渐回落。但苏联解体后,由于地缘政治大多发生在中小型国家,风险程度难以和苏联入侵阿富汗相提并论,因此地缘政治对金价冲击较为有限。

(二)全球金融危机会使黄金迎来较大行情

全球金融危机背景下,黄金往往会迎来较大行情。典型的例子比如2008年-2012年,2008年下半年全球金融危机刚爆发的时候,由于此阶段美国通缩预期较强,美元指数上涨、黄金走弱、美债走强、美股下跌。但随着美国强力救市和量化宽松的推出,2009年美股开始反弹,美元指数回落、黄金迎来第一轮强力上涨,上攻至1000美元/盎司上方。随着2010年欧洲危机开始发酵,欧洲市场也出现很强避险行情,因此2010年底开始黄金迎来第二轮上涨行情,到2011年底攻至1800美元/盎司上方。之后,随着欧美逐渐走出经济和金融(债务)危机的困境,金价避险需求降低,金价回落。

四、被遗忘的货币属性——未来黄金大有可为

(一)金银复本位制(近代)——黄金和白银共同承担法定货币功能

马克思说过:“金银天然不是货币,但货币天然是金银”。由于黄金和白银具有体积小、方便携带、易分割、供给量较为稳定、稀缺等特点,非常适合作为货币使用。因此无论在中国还是西方,黄金或白银都曾经作为法定货币使用过。在西方,特别是近代之后,由于美洲金矿被大量开采并流入西方,西方一度采用金银复本位制,黄金与白银有一定比价关系,二者共同在市场流通。

(二)金币本位制(19世纪下半叶)——汇率稳定以牺牲各国独立货币政策为代价

19世纪下半叶,随着英国成为世界霸主,且英国控制了产量最大的南非金矿,英国宣布英镑与黄金挂钩,各国货币也直接与黄金挂钩,国际货币制度进入金币本位制。金币本位制的特点是黄金可以自由铸造和兑换,由于各国币值与黄金挂钩。金币本位的优点在于汇率较为稳定,国际收支顺差/逆差的国家会因为汇率升值/贬值而恢复贸易平衡。缺点在于各国丧失货币政策独立性,由于黄金供应量难以满足实体经济增长需求,因此资本主义国家经常出现通缩问题。随着一战爆发,各国开始挤兑黄金,由于无法兑换足额黄金,金币本位制瓦解。

(三)金块本位制(一战后二战前)——黄金承担准备金功能,成为信用货币

一战后,英国重建金本位制,但由于从战前债权国沦为战后债务国,英国经济实力较为弱小,难以恢复到金币本位时代。金块本位制更多是一种信用货币制度,黄金充当准备金功能,可以进行多倍存款创造。但金块本位制使英国的货币发行受限,导致其汇率被高估,损害其经济增长。由于30年代大萧条来临时各国大幅抬高关税壁垒,并收购金银,金块本位制瓦解。

(四)金汇兑本位制(二战后至70年代)——美元与黄金挂钩,固定汇率制成为国际主流

二战后,由于美国成为全球最发达的经济体,美元与黄金挂钩,成为世界货币,俗称“布雷顿森林体系”。该体系规定了美元与黄金按35美元一盎司黄金的比价计算比值,其他国家的货币又与美元锁定比值(比如一美元=350日元),这相当于另一种固定汇率制。但由于特里芬难题的存在,美国无法保证一方面维持与经济增长匹配的货币供应量,另一方面满足持续增长的货币供应量与金价维持恒定比率。因此到了1973年,布雷顿森林体系瓦解,黄金不再承担货币功能,金价也因此一飞冲天。

(五) 石油—美元体系(70年代至今)——黄金丧失货币功能,国际货币体系由固定汇率转变为浮动汇率

布雷顿森林体系瓦解后,美元从跟黄金挂钩转为跟石油挂钩,因为OPEC大多数国家都强制要求石油贸易以美元结算。新的货币体系也称为牙买加体系,该体系下主要有三个特点:黄金非货币化、浮动汇率制、增加特别提款权左右。由于黄金非货币化,美元发行约束变小,超发的美元多次带来通胀问题。另一方面,由于美元被大量创造,黄金价格飙升,成为抗通胀重要资产。

(六)未来来看,美元信用受到冲击,国际货币体系有待变革,黄金或迎来新机会

近几十年来,牙买加体系为促进全球金融与贸易做出一定贡献,由于黄金非货币化,美元可以根据经济增长实际需求自由创造,为国际贸易增长提供足够清偿力。浮动汇率制度也保障各国可以根据自身实际情况实行有限的独立货币政策。但牙买加体系也存在一些问题:首先,美元体系下各国货币政策需与美国保持协同,否则会对汇率端产生较大影响,这就造成美联储加息时新兴经济体面临货币紧缩问题,美联储降息时新兴经济体面临流动性宽松问题。其次,美元体系下美国货币发行失去约束,美国可以通过美元向全球征收铸币税,加大其他国家财政负担。

特别是今年以来,由于美国抗疫表现差劲,到现在都无法控制住疫情,美联储为了救市又开启无限制宽松进程,这导致新兴经济体深受其害。在此背景下,美元信用受到冲击,国际货币体系有待变革,一些政府官员和学者提出未来国际货币体系可能会转变为数字货币和主权货币共存的情况,即新的本位币可能会从以信用为担保的美元转变为供应受到限制的数字货币。另一方面,由于美元信用受到冲击,黄金迎来很大的机会,金本位虽然未必会重新出现,但稳定性较好的黄金可能会再度受到追捧,未来金价仍有上升空间。

风险提示:美联储超预期收紧货币政策、美国重新出现通缩预期、疫苗提前问世等。

来源:宏观亮语

作者:解运亮、顾洋恺

编辑:Francis

粤公网安备 44010402000579号

粤公网安备 44010402000579号