首页 > 正文

天风汽车|常熟汽饰 深度2:PE仅10倍的特斯拉供应商,迎戴维斯双击

2020-08-10 学学看汽车 学学看汽车

联系人:邓学、陆嘉敏

投资要点

下游快速复苏,有望带动公司Q2业绩超预期恢复。20Q2国内乘用车销量同比+2.3%,较20Q1的-45.4%大幅改善,行业呈现疫情后从谷底V型反转复苏的良好态势。公司下游主要客户中,一汽大众、北京奔驰、奇瑞捷豹路虎Q2销量同比分别增长20.3%、16.9%和21.5%,已领先行业恢复较快增长。随下游客户销量持续回暖,叠加三年高资本开支期结束,20Q2起公司业绩有望恢复至疫情前的较高水平。

稀缺的豪华车内饰供应商,受益汽车消费升级大趋势。在车市整体下行环境中,20H1国内豪华车销量103万辆,同比实现了1%的正增长。消费升级趋势推动豪华车市场持续增长,当前中国豪华车渗透率约13%,对比美国(15%)及德国(25%),仍有较大发展潜力。公司是一汽大众、BBA、奇瑞捷豹路虎等国内中高端品牌汽车内饰件核心供应商,伴随豪华车市场扩张,中长期业绩有望稳步向上。

切入“特斯拉+大众MEB+蔚来+理想”供应链,卡位电动智能赛道入口。智能座舱已成为各大车厂和制造商们争夺的关键点,商业化落地进程正在加快。公司为蔚来汽车及理想汽车配套智能座舱核心零部件(蔚来门板/仪表板/副仪表板等、理想门板/立柱/侧围等),具备优秀的内饰一体化设计配套能力;同时切入了特斯拉、大众MEB、奔驰EQB等优质电动智能产业链,有望于明年开始贡献业绩增量。公司7月公告拟发起设立投资基金,对3D传感器(激光雷达)等自动驾驶项目进行投资,未来有望与智能座舱等新技术新产品产生协同,打开成长空间。

投资建议

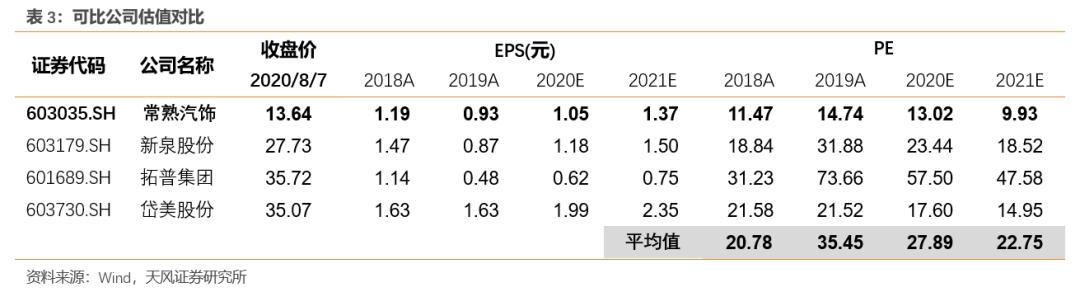

短期来看,随国内疫情逐步好转,公司下游核心客户一汽大众、BBA等龙头车企销量快速回暖,叠加高资本开支期结束,成本端改善,业绩有望反转向上。中长期看好公司品类扩张及新客户拓展,切入特斯拉、大众MEB、蔚来、理想等电动智能汽车产业链,成长空间打开。我们维持公司2020年至2021年归母净利润预测为3.0亿元、3.9亿元,对应EPS为1.05元、1.37元,对应PE为13.0倍、9.9倍。维持6个月目标价21.4元(对应2020年PE为20倍),维持“买入”评级。

风险提示

宏观经济下行导致国内车市回暖不及预期,豪华车市场销量增长不及预期,公司新项目、新产能落地不及预期。

目录

1. 下游强势复苏,Q2业绩有望超预期恢复

2. 稀缺的豪华车内饰供应商,受益汽车消费升级大趋势

3. 卡位电动智能赛道入口,前瞻布局自动驾驶及轻量化

4. 投资建议

5. 风险提示

正文

1

下游强势复苏 Q2业绩有望超预期恢复

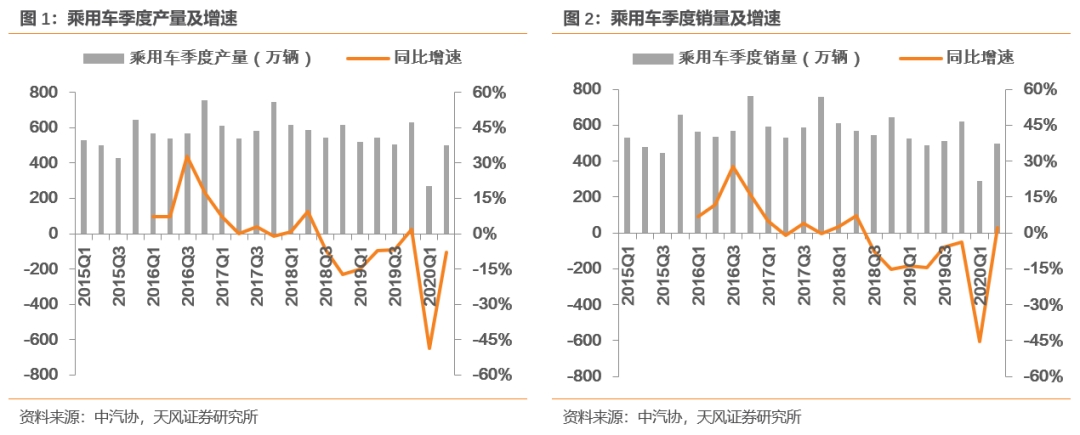

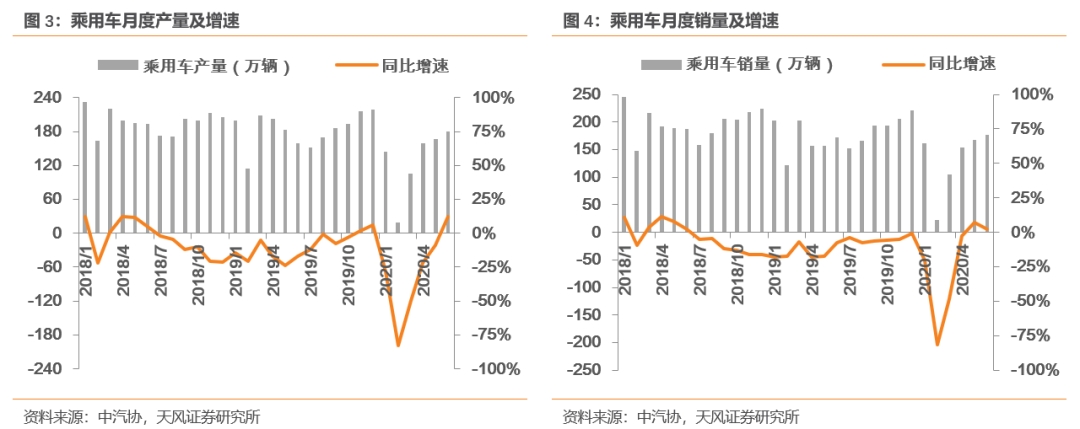

后疫情时代车市需求持续回暖,Q2行业产销已恢复至正增长。受新冠肺炎疫情冲击,20Q1国内乘用车产量和销量分别为268.0万辆和287.3万辆,同比降幅达48.7%和45.4%。随着国内疫情逐步缓解,20Q2各地复产复工有序推进,至5月初,国内23家整车企业(年销量占比超过96%)已基本全面复工,全国经销商复工率达100%,客流量恢复达到80%-90%。加之疫情后刚性购车需求释放,汽车产销增速快速回升,Q2乘用车产量501.6万辆,同比下降8.0%,降幅显著收窄;销量497.4万辆,同比增长2.3%;其中6月乘用车产量同比增长12.5%,销量同比增长2.1%,车市呈现疫情后从谷底V型反转复苏的良好态势。

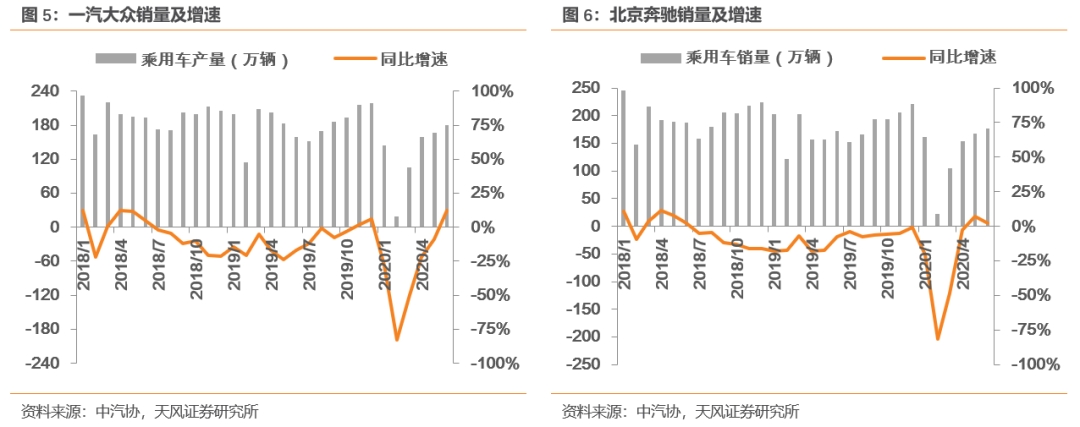

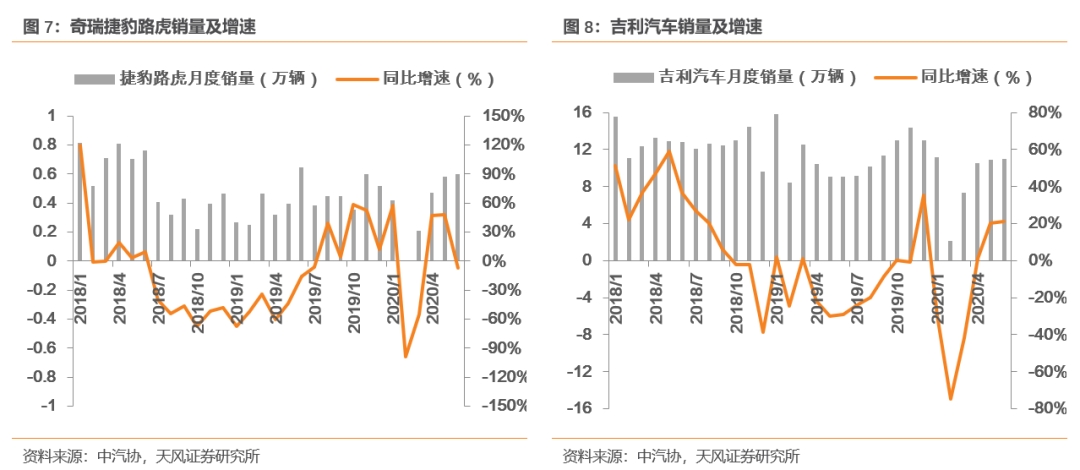

公司下游主要客户已领先行业强势复苏。公司下游主要客户为一汽大众、北京奔驰、奇瑞捷豹路虎、吉利汽车等国内优质整车企业。其中,一汽大众为公司第一大客户(来自一汽大众的收入约占公司总收入的45%),一汽大众自3月以来销量快速回暖,Q2销量52.6万辆,同比增长20.3%。其他重要客户,如北京奔驰、奇瑞捷豹路虎、吉利汽车等销量也已恢复至较快正增长(北京奔驰Q2销量16.0万辆,同比增长16.9%;奇瑞捷豹路虎Q2销量1.7万辆,同比增长21.5%;吉利汽车Q2销量32.4万辆,同比增长13.5%)。

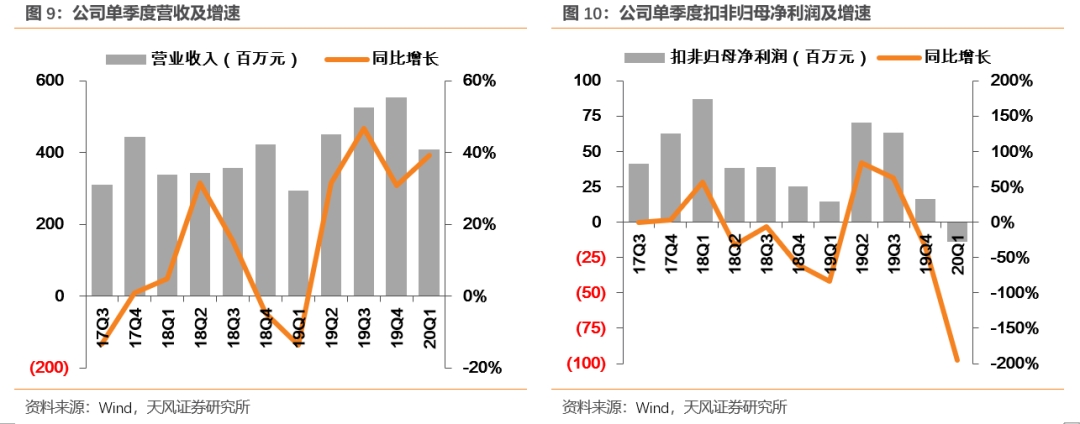

下游快速回暖为公司业绩恢复增长提供有力支撑。国内新冠疫情对公司2、3月份生产经营产生较大影响,加之可转债利息费用支出增加以及联营企业投资收益减少,导致20Q1公司收入端虽然同比增长39.3%至4.1亿元(主要是由于天津安通林并表),但归母净利润仅106万元,同比降幅达95.7%,扣非归母净利润-1390万元。进入Q2,随国内疫情逐步得到控制,下游客户需求复苏,公司生产经营和供货逐渐步入正轨,叠加高资本开支期结束,20Q2起公司业绩有望恢复至疫情前的较高甚至更高水平。

2

中高端内饰龙头 受益消费升级大趋势

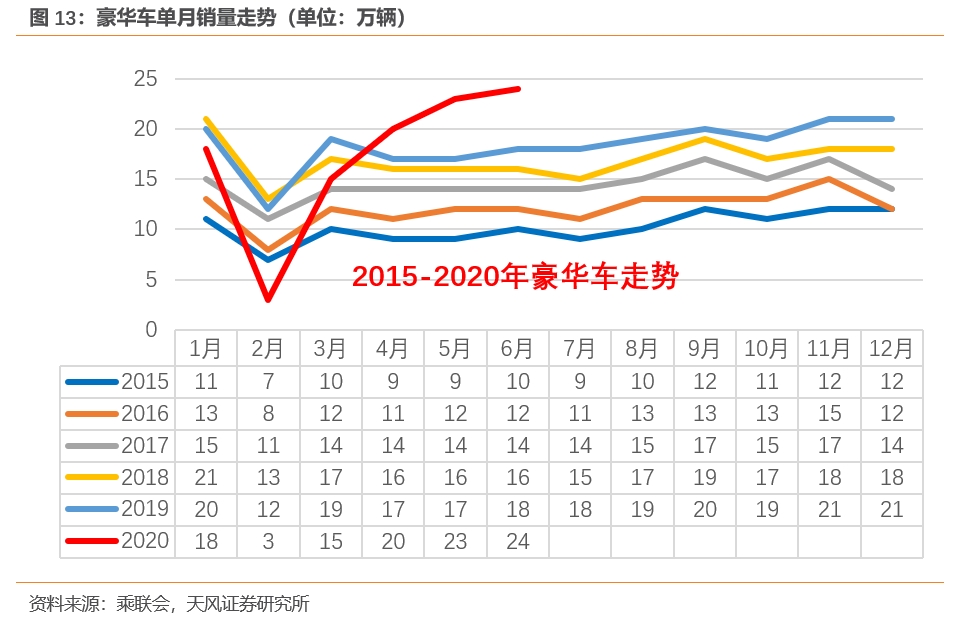

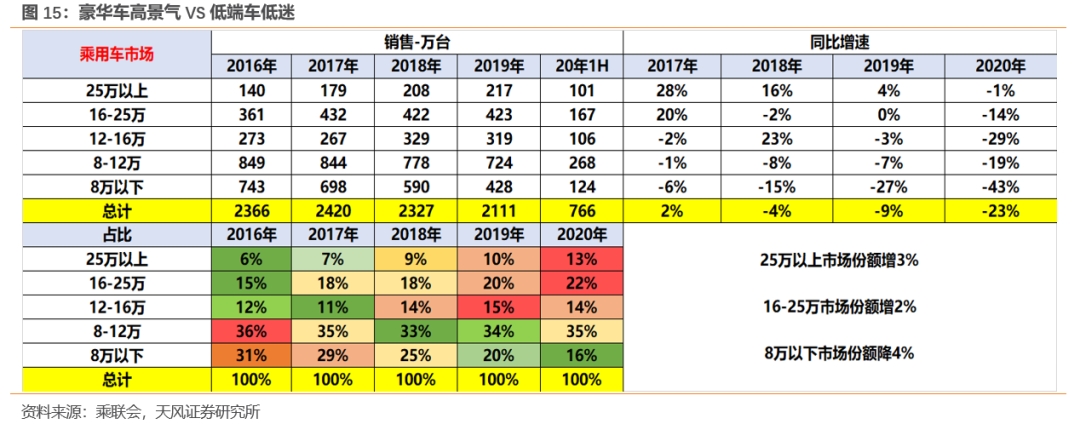

20年至今豪华车销量连创新高,表现强于大势。2018年中国汽车市场经历了近30年来的首次负增长,但在整体车市寒冬背景下,中国豪华车市场销量却实现了连年攀升。在20年初的特殊时期,车市进一步下行,豪华车却率先在4月迎来了同比正增长,5月及6月销量分别达到23万辆及24万辆,连续创下历史单月销量新高。2020年上半年,国内豪华车销量合计103万辆,在乘用车市场零售增长速度仅有-23%的情况下,豪华车市场同比实现了1%的正增长。

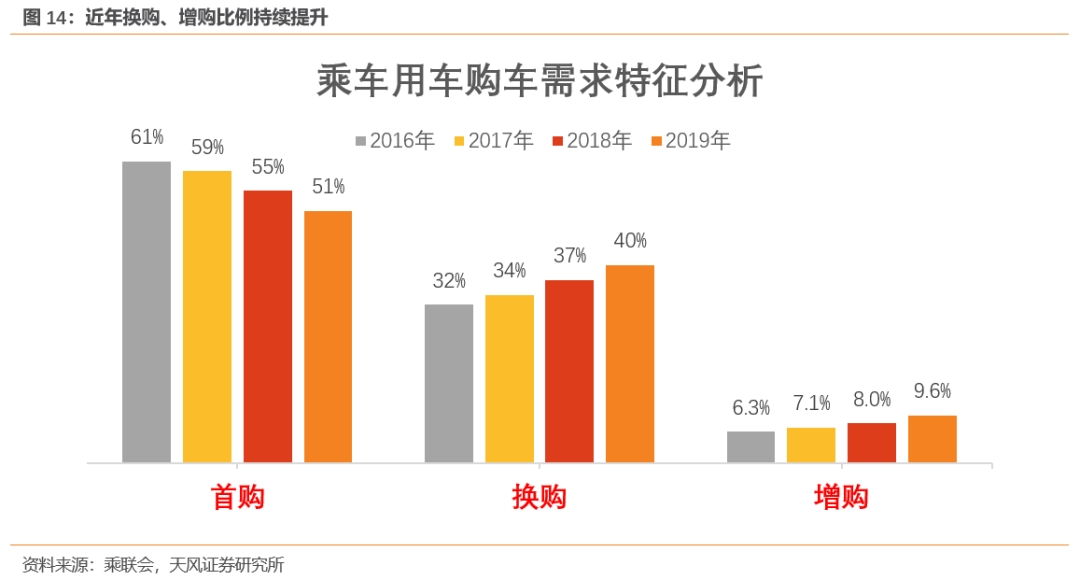

消费升级趋势推动豪华车市场持续增长。随着汽车保有量的不断增长,目前的中国乘用车市场正在逐渐转型,由一个初级消费市场,逐步转向一个成熟的汽车消费市场,汽车增购、换购量在新车销售中的比例逐年提升,消费者购车重点也逐步由单一的性价比诉求,逐渐转向对品质、技术的诉求。同时,合资品牌为进一步争夺市场,入门级豪华轿车及SUV车型价格中枢不断下探,对中低端车型实现“降维打击”,中低端车型销量与市场份额不断受到挤压。

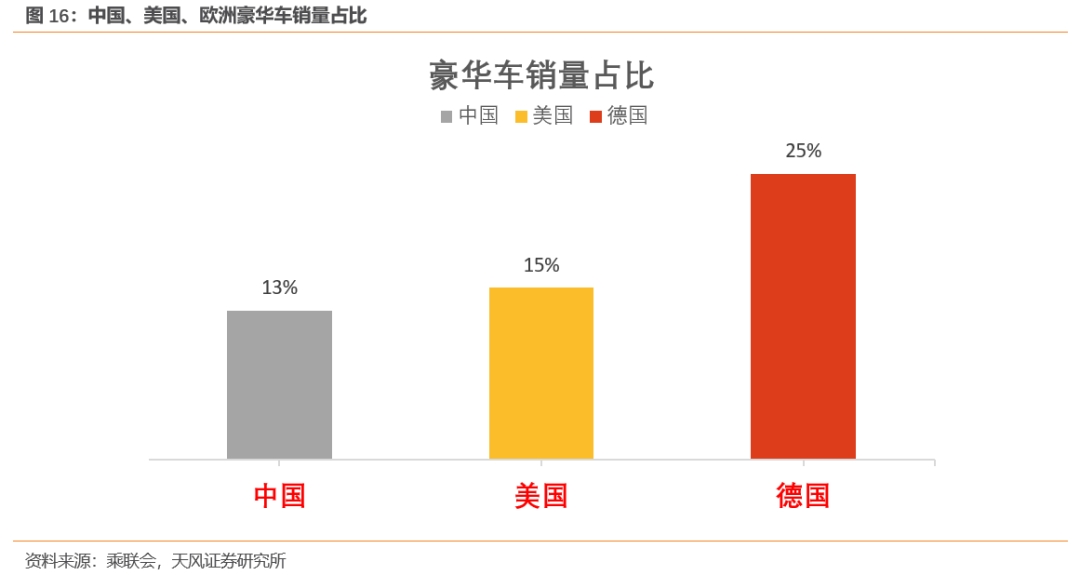

对标欧美,我国豪华车销量及占比未来仍有提升空间。参考发达国家汽车市场发展历程,当一国汽车销量增速逐步放缓后,随着人均消费能力提升,汽车消费结构会不断升级,豪华车占比将逐渐提升。当前我国豪华车在乘用车市场中渗透率约13%,对标美国(约15%)及德国(约25%),仍有较大发展潜力。在汽车消费升级、换车人群增多、入门级豪华车价格下探等多种因素推动下,预计未来几年我国豪华车市场仍有望保持较快增长。

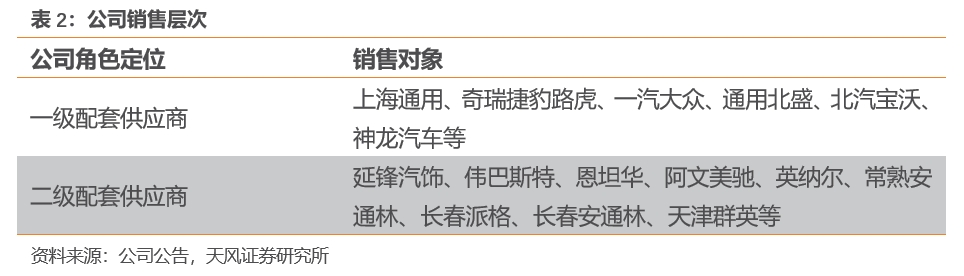

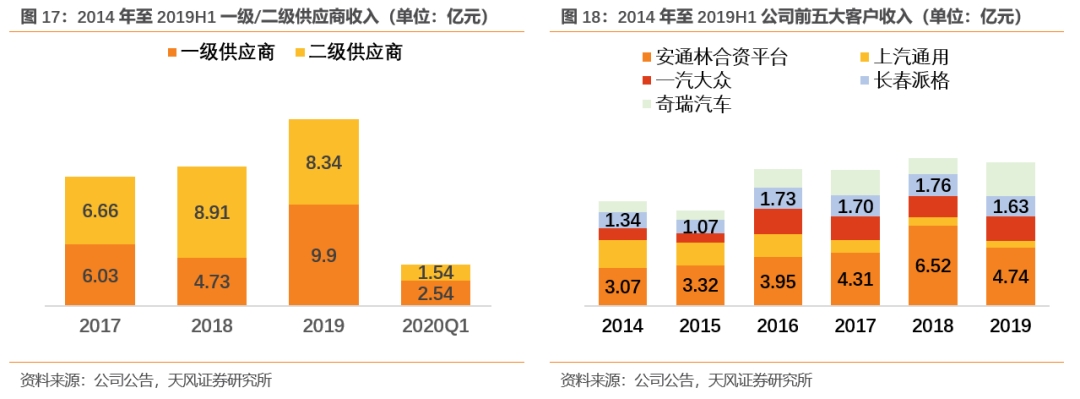

公司是一汽大众、BBA、奇瑞捷豹路虎等中高端品牌汽车内饰核心供应商。公司销售主要分为两个层次,既作为一级配套供应商直接向一汽大众、上海通用、奇瑞汽车等整车厂商供货,也作为二级供应商给伟巴斯特、延锋汽饰、恩坦华以及参股的合资公司常熟安通林、长春派格和长春安通林等汽车零部件一级供应商供货。

截至2020 年一季度末,公司合营、联营企业合计15家,其中合营企业3家,分别为天津格瑞纳、沈阳格瑞纳和沈阳威特万,主要生产衣帽架、窗框条、门模和保险杠;公司联营企业大多是与德国派格、安通林、麦格纳等国际知名零部件企业合资合作经营,盈利水平较好,其产品主要供给一汽大众、华晨宝马、北京奔驰、奇瑞捷豹路虎、沃尔沃、领克等中高端品牌客户。中长期看,受益于消费升级带来的豪华车市场扩张,合资平台有望从收入和投资收益两方面持续增厚公司业绩:

收入层面:对合资平台的二级供应商收入约占公司总收入的35%。从客户集中度来看,公司主要客户为自身合资企业(安通林板块及派格板块)和一汽大众、奇瑞汽车等整车厂,2019年公司作为二级供应商的收入占总营收比例约为46%(安通林合资平台占26%、长春派格占9%)。伴随豪华车市场高景气,合资平台需求量有望进一步扩大,公司作为二级供应商的收入也将相应增长。

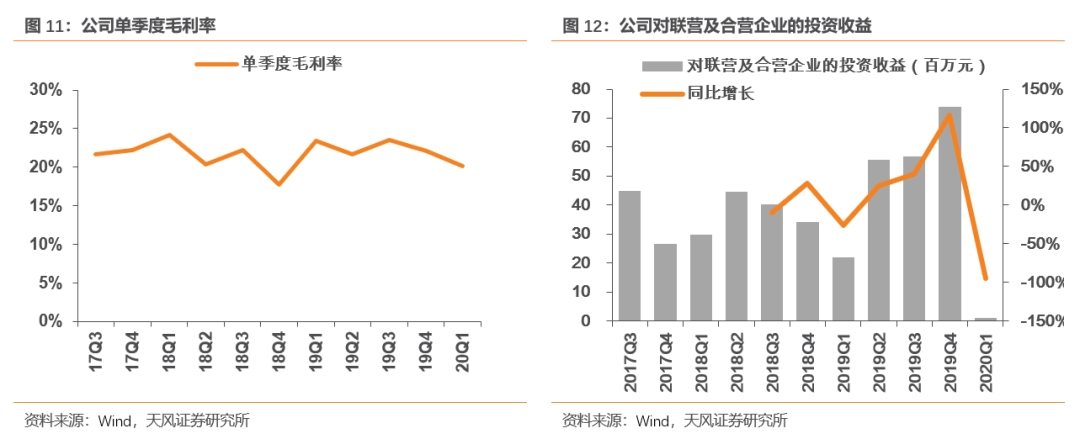

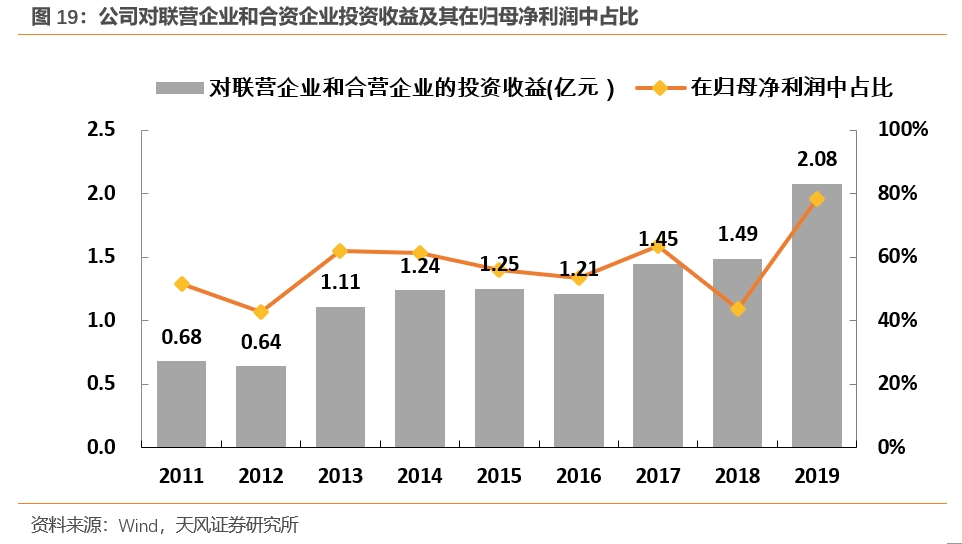

投资收益层面:来自合资平台的投资收益约占公司净利润的80%。公司较多利润来自投资收益,而投资收益主要来自于参股公司长春派格(公司持股49.999%)、一汽富晟(公司持股30%)、常熟安通林(公司持股40%)和长春安通林(公司持股40%)。2011年至2019年,受益于参股公司业绩提升,公司对联营和合资企业的投资收益由0.68亿元上升至2.08亿元,占归母净利润比例由51.52%提升至78.49%。新冠疫情对公司合资平台短期生产经营产生较大影响,Q1公司投资收益仅115.6万元,同比下降94.8%;但随着疫情缓解,以及下游豪华车销量快速复苏,Q2起合资平台业绩有望恢复至疫情前水平,中长期维度将为公司贡献稳定且可持续增长的投资收益。

3

卡位电动智能赛道入口 特斯拉/大众/造车新势力

智能座舱正从概念进入加速商业化落地阶段。在本次成都车展上,可以发现,智能座舱已经成为了各大车厂和制造商们争夺的关键点。如长城WEY推出VV7科技版,主打智能座舱,全系标配智控三视行车记录仪、全生态座舱清洁控制系统、全自动智能泊车辅助系统、AI智能面部识别等功能;威马汽车力推智能座舱,EX5-Z和EX6 Plus已搭载Living Pilot智能辅助系统和一键智能APA自动泊车系统;东风日产发布了全新升级的NISSAN Connect超智联车联网系统。智能座舱正从概念与小范围应用阶段加速迈入大规模商业化量产阶段。

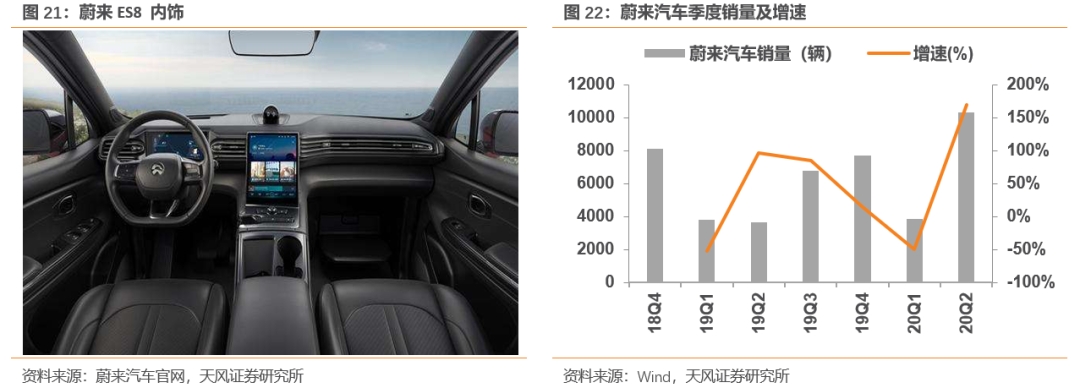

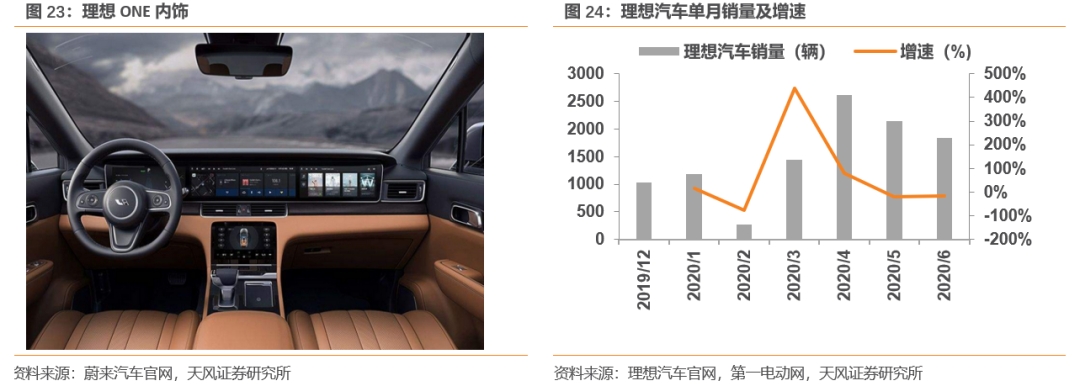

公司是蔚来及理想汽车智能座舱核心供应商。公司的合资平台之一常熟安通林从2018年开始就作为蔚来ES8内饰的一级供应商,为其配套提供全生命周期内的门板、仪表板、副仪表板等产品以及全套设计开发,2019年又获得了广汽蔚来、蔚来ES6的仪表板和立柱等项目。2019年底,公司开始为理想ONE配套门板、立柱、侧围等内饰产品。蔚来与理想等造车新势力以“电动智能”为核心卖点,产品富有科技感,在“智能座舱”商业化应用上走在国内前列,公司进入其配套体系有望形成较强的示范效应,进而开拓更多潜在客户。

以配套造车新势力为契机,公司正加速切入特斯拉、大众MEB、奔驰EQB等优质新能源产业链。2019年以来,公司加大力度拓展新能源和无人驾驶客户,公司公告披露,已取得特斯拉上海工厂Model Y、奔驰EQB系列、华晨宝马3系电动版、北美ZOOX无人驾驶的轻量化项目以及北汽新能源ARCFOX仪表板和门板、恒大恒驰新能源等项目;同时,参股公司获得了戴姆勒商用车门板、大众MEB系列门板等客户仪表板和立柱等项目。新获取的各类优质项目表明公司在电动智能赛道中已取得核心优势和领先地位,为中长期发展奠定良好基础。

前瞻布局自动驾驶及轻量化,具备协同与成长潜力。公司7月10日公告,(1)拟参与发起设立投资基金,对3D传感器(激光雷达)等自动驾驶项目进行投资,基金募资2.3亿元,公司与实际控制人罗小春合计认缴5000万元;(2)拟出资1300万元(占总股本比例65%)在四川宜宾设立合资公司,优化产业基地布局,大力开发生产更先进的智能化装备、新材料零件、轻量化及模块化产品。自动驾驶及轻量化领域的前瞻布局未来有望与公司智能座舱等新技术新业务产生较好协同效应,加快公司科技转型步伐。

投资建议

短期来看,随国内疫情逐步好转,公司下游核心客户一汽大众、BBA等龙头车企销量快速回暖,叠加高资本开支期结束,成本端改善,业绩有望反转向上。中长期看好公司品类扩张及新客户拓展,切入特斯拉、大众MEB、蔚来、理想等电动智能汽车产业链,成长空间打开。我们维持公司2020年至2021年归母净利润预测为3.0亿元、3.9亿元,对应EPS为1.05元、1.37元,对应PE为13.0倍、9.9倍(显著低于可比公司平均估值水平)。维持6个月目标价21.4元(对应2020年PE为20倍),维持“买入”评级。

风险提示

宏观经济下行导致国内车市回暖不及预期:公司产品主要为乘用车内饰件,其生产和销售受乘用车行业的周期性波动影响较大。汽车行业与宏观经济关联度较高,全球经济和国内宏观经济的周期性波动都将对我国汽车生产和消费带来影响。尽管公司的客户主要为国内主要整车厂或知名汽车零部件一级供应商,有着较好的市场口碑和较大的经营规模,但如果其经营状况受到宏观经济处于下降阶段的不利影响,将可能造成公司的订单减少、存货积压、货款收回困难等状况。

豪华车市场销量增长不及预期:公司合资平台对一汽大众、BBA等中高端品牌收入占比较大。若豪华车市场因景气度下降等原因导致豪华车销量增长不及预期,将对公司收入及投资收益的增长产生负面影响。

公司新项目、新产能落地不及预期:若因技术路径变革导致公司新产品落地不及预期,或新产能投放效果低于预期,将对公司未来业绩增长产生一定影响。

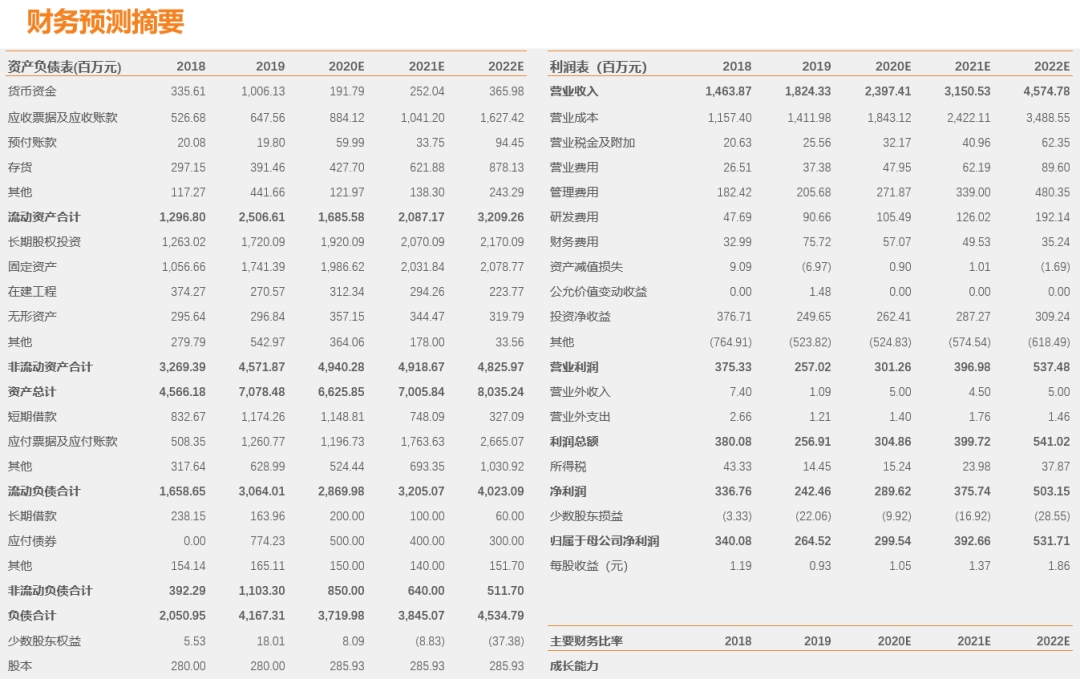

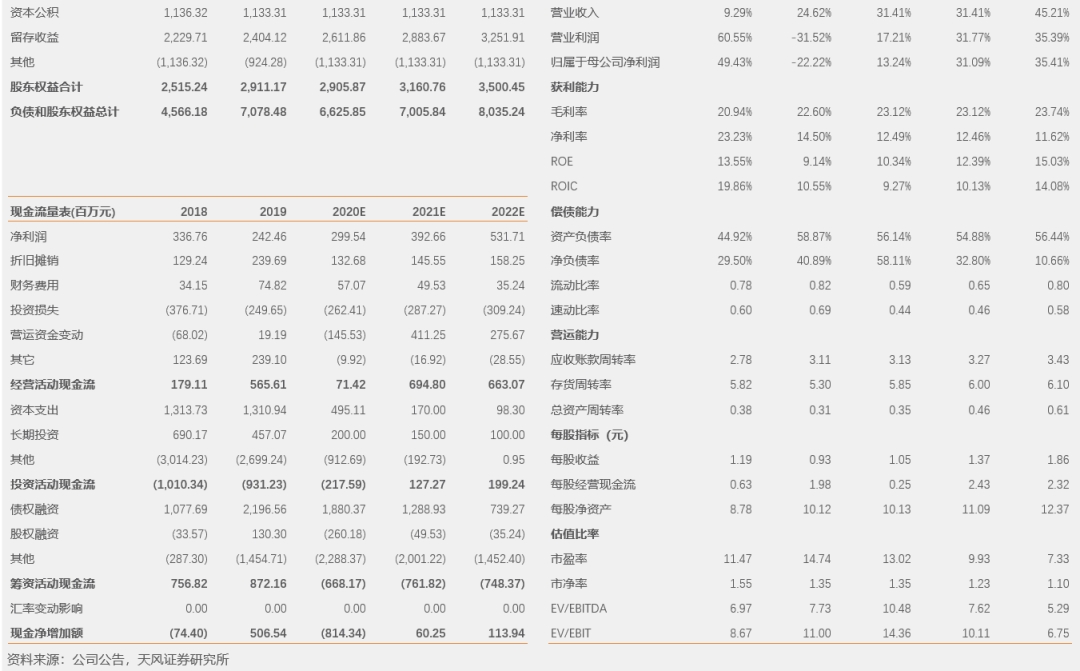

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风汽车】常熟汽饰:PE仅10倍的特斯拉供应商,迎戴维斯双击 》

对外发布时间:2020年08月10日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

陆嘉敏,SAC执业证书编号:S1110520080001

天风证券汽车行业团队

邓 学

天风证券研究所副所长,汽车行业首席分析师,清华大学汽车系学士、硕士。曾多次荣获新财富、第一财经、水晶球、金牛奖等评选汽车行业最佳分析师第一名。十年汽车研究经验,中美能源合作实验室成员,中国氢能学者,央视财经特约评论员。

娄周鑫 · 173-2113-8343

天风证券汽车行业分析师,约翰霍普金斯大学金融学硕士,主要覆盖汽车零部件、乘用车。

文 康 · 188-0197-0629

天风证券汽车行业分析师,上海交通大学机械工程学士,动力工程硕士,主要覆盖商用车、乘用车。

陈 嫣 · 136-6179-8000

天风证券汽车行业研究员,伯明翰大学公共管理学硕士,主要覆盖新能源汽车、汽车新经济、海外车企。

胡 婷 · 133-8220-4679

天风证券汽车行业助理研究员,香港大学金融学硕士,主要覆盖新能源、经销商。

陆嘉敏 · 138-1690-0611

天风证券汽车行业研究员,上海交通大学机械工程专业学士及硕士,主要覆盖汽车零部件。

粤公网安备 44010402000579号

粤公网安备 44010402000579号