首页 > 正文

威派格:中报业绩受疫情和团队扩张影响,看好长期业绩弹性

2020-08-11 郭丽丽的研究札记 郭丽丽的研究札记

文章来源

来自2020年8月10日天风证券发布的报告《威派格:中报业绩受疫情和团队扩张影响,看好长期业绩弹性》

郭丽丽 执业证书编号:S1110520030001

靳晓雪 执业证书编号:S1110520050002

杨阳 执业证书编号:S1110520050001

事件

公司公布业绩预告,2020年上半年预计实现收入3.12亿元,同比下降0.50%;预计实现归母净利润2720万元,同比下降23.43%。

点评

▍受疫情和团队扩张影响,上半年业绩有所下滑

2020年上半年公司预计收入3.12亿元,同比下降0.50%;预计实现归母净利润2720万元,同比下降23.43%。收入方面,上半年与去年同期基本持平,主要是受疫情影响,公司下游客户采购流程有所放缓,同时部分住宅建筑、公共建筑施工暂停,下游客户对供水设备的安装调试延后,对公司部分订单的收入确认产生了一定影响,我们预计随着疫情缓解,延后的需求将会释放,预计下半年收入增速有望恢复正常水平。业绩方面,主要是受公司团队扩张影响,2019年下半年以来公司招聘了较多的销售、研发、管理等岗位员工,导致2020年上半年期间费用较去年同期增长较多;同时,疫情原因下游客户回款有所放缓,上半年计提的信用减值损失较去年同期增长较多,预计随着团队布局完成和疫情缓解,业绩弹性将会逐步释放。

▍竣工修复+老旧小区改造带来行业提速,统建统管+智慧化提升行业集中度

近年来我国二次供水设备行业市场稳步增长,受益于地产竣工增速加快及老旧小区改造力度大力推进,二次供水设备行业有望迎来提速,预计到2025年行业市场空间将达到650亿元,年均复合增速达到19.75%。同时受住建部开始政策鼓励供水企业统一建设和管理二次供水设备影响,行业“统建统管“模式推行,有利于行业提升产品质量,配套有稳定售后服务能力的中高端产品将持续挤占低端产品。此外,行业智慧化升级趋势将抬升行业技术门槛,利好中高端产品需求增长,行业竞争格局有望改善,综合技术实力强和营销能力突出的企业有望持续扩大市场份额。

▍公司销售网络覆盖全国,销售费用率下降有望带来业绩弹性

2019年以来开始加大销售人员布局,2019年销售费用率28.86%,达到历史年度新高。随着销售网络的扩充完成,当销售人员无需大幅增加时,我们判断销售费用率有望实现下降,业绩将实现提速。我们假设未来收入复合增速分别为20%/30%/40%情况下,到2021年若销售费用率下降1%,公司将增加净利润0.11/0.13/0.15亿元,是2019年1.2亿净利润的9.1%/10.7%/12.38%,销售费用率下降对公司业绩的影响较大。

▍盈利预测与投资建议

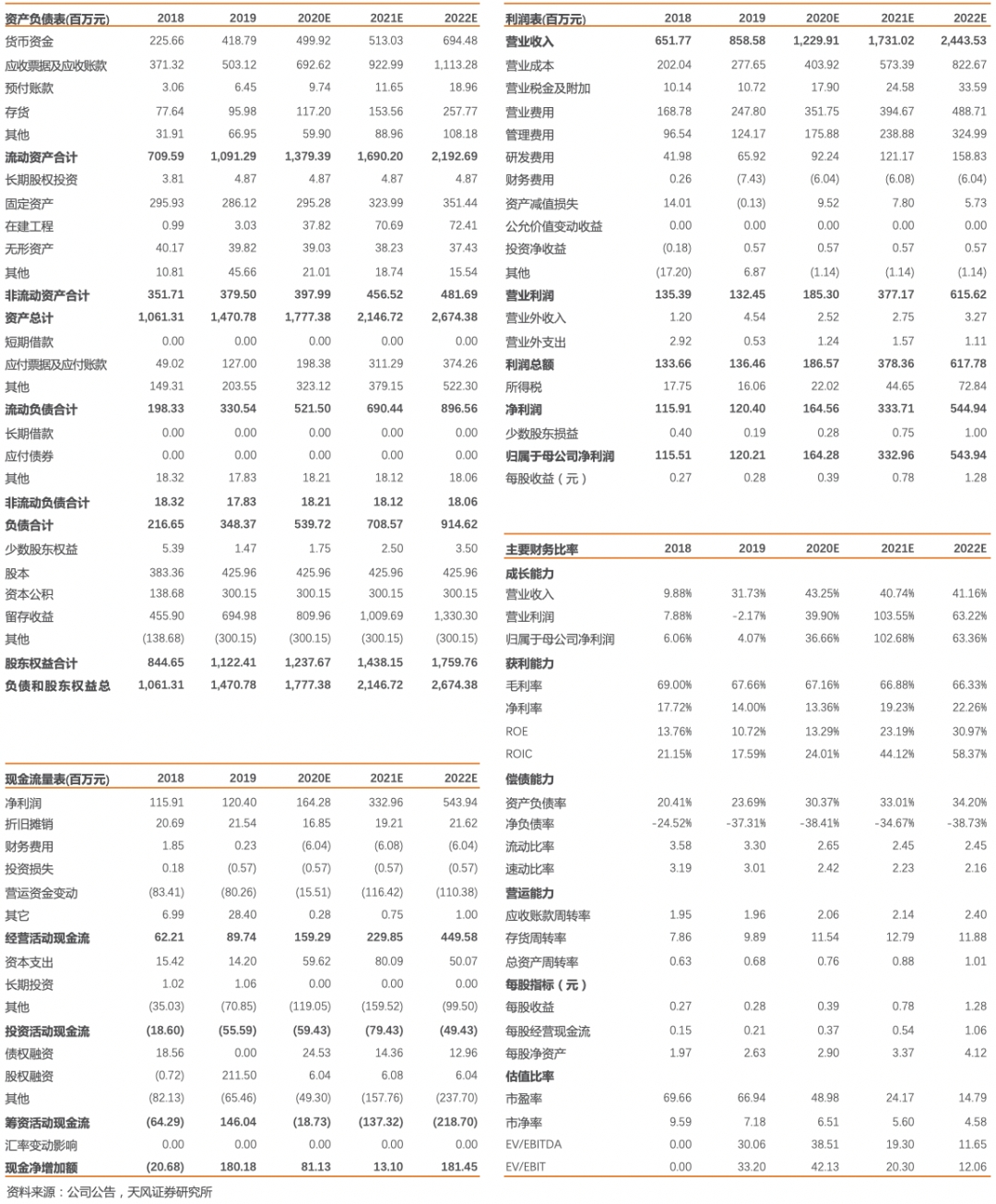

预计公司2020-2022年实现归母净利润1.64亿、3.33亿和5.44亿,对应当前PE分别为49、24、15倍,维持“买入”评级。

▍风险提示:行业增长不及预期的风险,行业政策监管加剧的风险,公司核心技术人才流失的风险

财务预测摘要

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《威派格:中报业绩受疫情和团队扩张影响,看好长期业绩弹性》

对外发布时间:2020年8月10日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

靳晓雪 执业证书编号:S1110520050002

杨阳 执业证书编号:S1110520050001

团队经典研报

燃气行业

【气动中国系列一】天然气分布式的春天

【气动中国系列二】煤改气带动天然气产业新机遇

【气动中国系列三】2018年天然气供需形势预测

【气动中国系列四】非常规天然气大有可为,致密气首当其冲

【百川能源深度研报】居京畿之地,享燃气盛宴

【深圳燃气深度研报】接收站提升业绩弹性,燃气分销全面增长

【新天然气深度研报】拟并购上游煤层气企业亚美能源, 发展布局燃气全产业链

【沃施股份跟踪研报】发行股份购买中海沃邦获证监会通过, 跨入天然气上游开采行业前景广阔

【新天然气跟踪研报】收购亚美能源布局燃气全产业链, 估值修复兼具成长性继续强烈推荐

中国天然气定价机制

电力行业

【华能水电深度研报】拐点已至

【火电行业系列报告1】火电估值如何修复?

【国网信通深度研报】国网系云网融合业务平台,即将进入发展快车道

【文山电力深度研报】被低估的南网发配售一体化资产

【火电行业专题一】估值和盈利皆处于底部,煤价回落带动业绩修复

【火电行业专题二】煤炭和电力供需双改善带动火电业绩反转

【水电行业专题】全球水电核心资产价值有望重估

【核电行业专题】核电审批重启在即,提振运营商成长预期

【长江电力深度研报】全球稀缺水电资产,优质成长型蓝筹

【桂冠电力深度研报】大唐集团唯一水电上市平台,高股息率带来高投资价值

【华电国际深度研报】高弹性低估值的优质火电标的

【华能水电深度研报】全国第二大水电公司,在建机组投产提升业绩水平

【建投能源深度研报】河北省区域火电龙头, 二线火电的高弹性低估值首选

环保行业

【威派格深度研报2】从源头到龙头

【威派格深度研报1】全国性智慧水务服务商,稳筑技术与渠道护城河

【侨银环保深度研报】专注运营的全国性环卫服务商,深刻受益行业景气度抬升

【污水资源化深度研报】污水资源化如何形成千亿市场规模?

【尾气治理深度研报】国六机动车尾气治理研究框架

【环卫行业系列报告1】环卫行业高增长的五问五答

【瀚蓝环境深度研报】焕发新生机

【金科环境深度研报】小而美的膜系统服务商,掘金千亿污水资源化市场

【碧水源深度研报】基本面迎向上拐点,业绩与估值戴维斯双击

【高能环境深度研报】布局环境修复+环保运营,具备业绩+估值双重弹性

【绿色动力深度研报】产能投放逐步高峰,业绩稳步增长

【环境税专题】税费改革一小步,工业环保一大步

【工业环保专题】从电力环保历史看非电环保未来

【排污许可证专题】企业排污一证式监管,“紧箍咒”将逐步收紧

【垃圾焚烧发电专题】环保细分行业横向比较系列研究——垃圾焚烧发电行业

粤公网安备 44010402000579号

粤公网安备 44010402000579号