首页 > 正文

拆财报丨虎牙二季度月活“起死回生”,付费用户创新高

2020-08-12 21世纪经济报道 21财经APP 黄涛

8月11日,虎牙(HUYA.US)发布了2020年二季度业绩报告,报告显示,虎牙二季度的营业收入为26.97亿元,较2019年同期的20.1亿元,同比增长34.2%,超出公司于一季度给出的26亿元至26.3亿元的业绩指引。非美国通用会计准则(Non-GAAP)下二季度的净利润为3.51亿元,同比增长106%。

上季度在疫情的影响下,虎牙用户付费减少,致使收入环比出现负增长,随着疫情的好转,虎牙的各项指标在本季度会有怎样的转变;面对越来越激烈的市场竞争,在腾讯成为第一大股东后,虎牙二季度表现如何? 南财AI新闻实验室来为大家拆一拆。

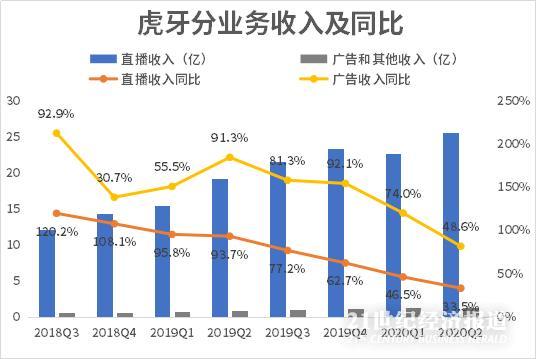

虎牙直播收入环比转负为正,但增速下降总趋势不改

数据来源:公司财报,飞笛科技

虎牙的收入来源于直播收入和广告收入,直播收入是主要收入来源,2020年二季度,直播收入占总营收的比例为95.1%,广告收入仅占4.9%。

二季度,虎牙的直播收入为25.65亿元,同比增长33.5%。从整体增速来看,虎牙从2018年三季度开始,收入的增速在持续放缓,并于2020年一季度创出新低。随着疫情的好转,直播业务的环比增速已经由负转正,但二季度的同比增速持续下滑,同比仍然不改整体放缓的势头,虎牙稳定盈利的持续性,或暗藏隐忧。

拆解虎牙直播收入的结构,直播业务收入=付费用户数*每付费用户平均收益(ARPPU),收入的增长,得益于用户群的扩大,付费用户和ARPPU的增长。

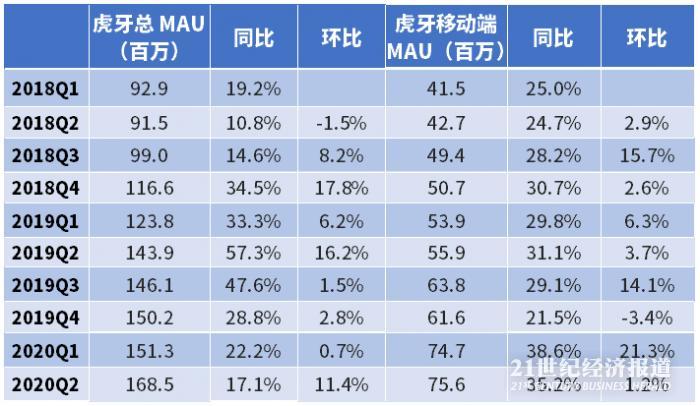

用户群扩大,虎牙月活量与付费用户创新高

数据来源:公司财报,飞笛科技

先来看MAU(月活量)的指标,上表是虎牙2018年以来移动端月活量和总月活量的变化,其中总体月活包括移动端和PC端的月活。

随着互联网红利被挖掘一空,流量见顶是困扰所有互联网公司的难题。虎牙整体的月活量在2020年一季度呈现环比增长几近停滞。但在上市时腾讯成为虎牙第一大股东之后,这一现象得到改善,由于与腾讯合作的加深,越来越多的腾讯游戏和产品中都提供了虎牙的实时流媒体内容,从而扩大了虎牙的用户群。

用户群的扩大,使得虎牙的整体月活量在二季度达到1.68亿,实现同比11.4%的增长,而上季度的整体月活为1.51亿,同比增速仅为0.7%。

再看移动端的月活,受益于疫情,虎牙移动端的月活在上季度实现了同比38.6%的高增长,并创了新高。在本季度有所回落,但也实现了35.2%的高增长,达到7560万。

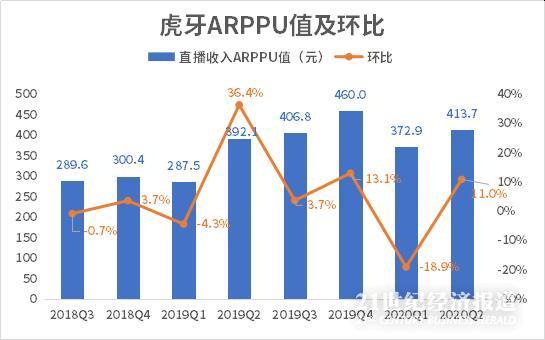

数据来源:公司财报,飞笛科技

公司用户的增加驱动付费用户的增长,虎牙的付费用户由一季度的610万增至二季度的620万,再创新高。

付费用户的增长能否转化成收入,ARPPU(单付费用户平均收益)值是衡量变现能力的重要指标。

数据来源:公司财报,飞笛科技

在一季度,虎牙的付费用户大增,但用户的支付能力被削弱,所以只是增量不增收,一季度的ARPPU值反而出现环比下降的情况。在二季度,虎牙的内容,产品和服务都得到丰富和增强,付费用户增加,虎牙的ARPPU在二季度环比恢复增长,由一季度的372.9元环比增长11%至413.7元,同期斗鱼的ARPPU值为306元。

综上,虎牙二季度的业绩表现较为亮眼,收入和利润均实现增长,月活和付费用户创新高,最主要的原因是腾讯成为虎牙最大的股东,虎牙在财报中也在不断提及腾讯的重要性,双方合作的深入和多元化,更多的用户被吸引,同时,用户的支付能力逐渐恢复,也促进了消费。

虎牙捆绑腾讯虽短期内于业务有利,但即便是腾讯,资源也是有限,何况还有斗鱼在虎视眈眈,快手、字节跳动和B站进军直播市场,奋起直追,来势汹汹,虎牙还能支撑多久?8月10日,腾讯发出不具约束力的初步建议书,建议虎牙和斗鱼通过换股的方式合并,虎牙内部信回应:将谨慎评估与斗鱼合并提议。若腾讯牵手“双雄”合并成功,游戏直播行业将出现“一超多强”的局面。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号