首页 > 正文

房地产行业 | 市场韧性十足,政策维稳不变(2020年1-6月)

2020-08-13 招商银行研究 招商银行

■ 房地产销售韧性十足。1-6月房地产销售面积累计降幅在大幅下跌后逐步修复,6月累计同比降幅为8.4%。5月、6月单月同比正增长,宏观货币环境的宽松、政策的边际放松及房企加大推盘力度,使得房地产销售超预期恢复。考虑到后续货币宽松和房企积极推盘的因素仍会保持,地产政策在过热城市边际有所收紧但总体仍以稳定为主,我们预计下半年房地产销售将保持一定热度但增幅会逐渐收窄,预计全年销售面积降幅将进一步收敛至3-5%附近。

■ 开发投资6月累计增速由负转正。1-6月全国房地产开发投资累计同比由负转正为1.9%,主要由土地购置费拉动。下半年房地产开发投资在土地购置费及建安投资的拉动下会继续提升。考虑到疫情对施工进程有一定拖累,我们调整对房地产开发投资的增速预测为7%左右。

■ 中央政策坚持“房住不炒”,疫情促使各地“因城施策”有所放松,但进入7月有边际收紧态势。中央把“房住不炒”写入工作报告,房地产领域金融监管坚决防止违规资金流入房地产市场。地方灵活采取差异化调控政策,边际上有所放松,但仍坚守“限购”、“限贷”的调控底线。疫情发生后各地政策主要集中在供给侧为房企纾困;疫情结束后逐步转向需求侧,主要出台公积金贷款及人才落户方面政策。7月,部分销售市场过热的城市如深圳、南京、杭州、东莞等出台新的限购政策,地区政策有边际收紧态势。预计下半年房地产政策仍以稳为主。

■ 房企销售分化,拿地主要布局二线城市。房企销售方面,上半年头部房企销售仍保持增长。销售金额在1000亿以上的13家房企整体销售额较去年同比增长4%;其他梯队房企整体销售较去年同比下滑。拿地方面,恒大、中海拿地态度较为积极,万科、碧桂园、融创等今年以来拿地态度相对谨慎。二线城市目前仍是房企重点布局的地区,代表房企在二线城市拿地占比超过50%。

相关报告

【招商银行|房地产行业】销售表现再超预期,需关注房企长期偿债情况(2019年9月)

【招商银行|房地产行业】重申房住不炒,首提去工具化(2019年8月)

正文

7月16日,国家统计局公布了1-6月份房地产数据,我们分别从销售、房价、投资、政策、房企端对上半年房地产市场进行跟踪总结。

1-6月房地产数据跟踪

1-1 销售端:销售韧性十足,一线城市商品房销售不及二三线

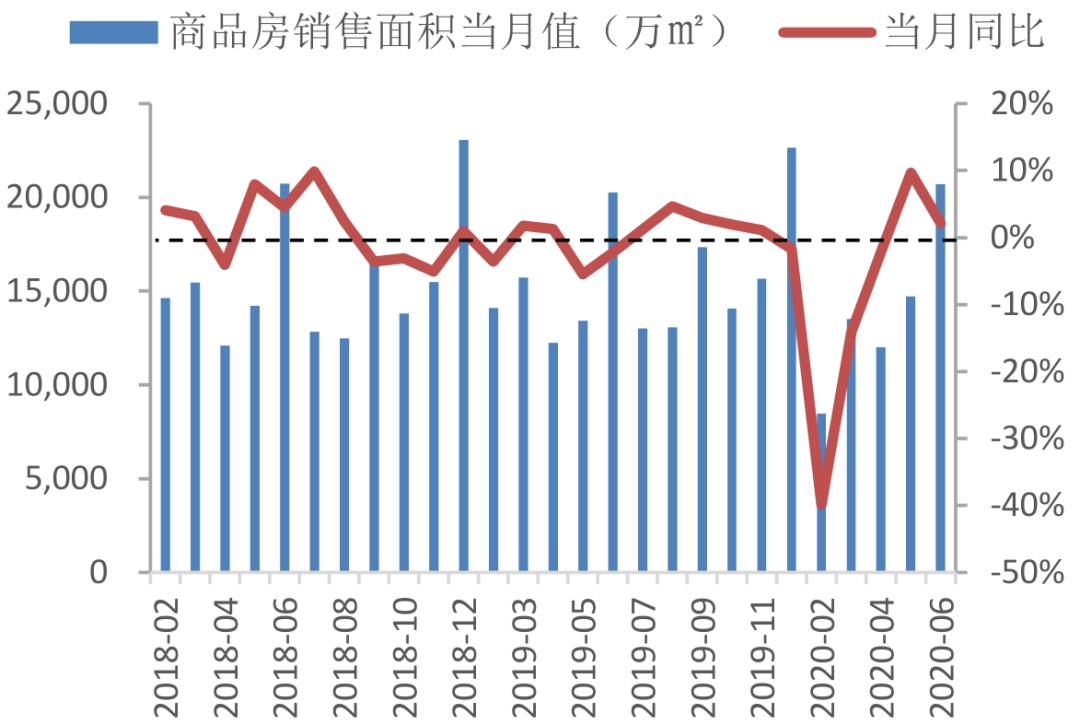

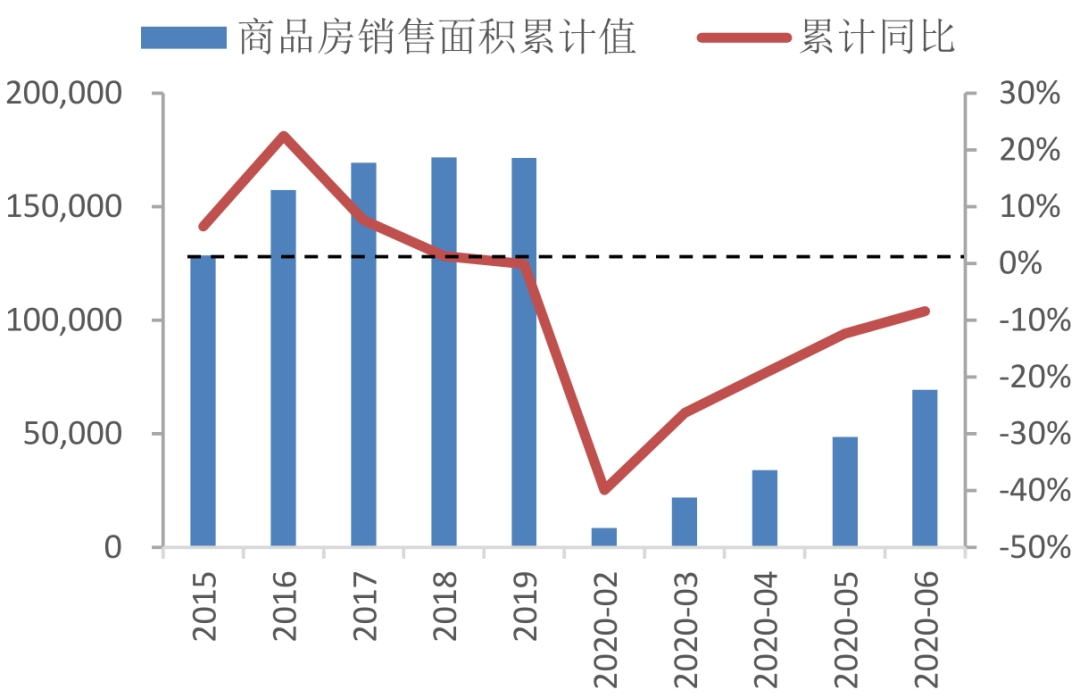

从商品房销售面积看,2020年1-6月为69403.7万㎡,累计同比下降8.4%,商品房销售在2月大幅下跌后逐步修复。分项目来看,1-6月住宅销售面积累计下降7.6%,办公楼销售面积下降26.5%,商业营业用房销售面积降20.7%,住宅销售在疫情冲击过后恢复较快。

图1:商品房销售面积当月值及当月同比

资料来源:wind,招商银行研究院

图2:商品房销售面积累计值及累计同比

资料来源:wind,招商银行研究院

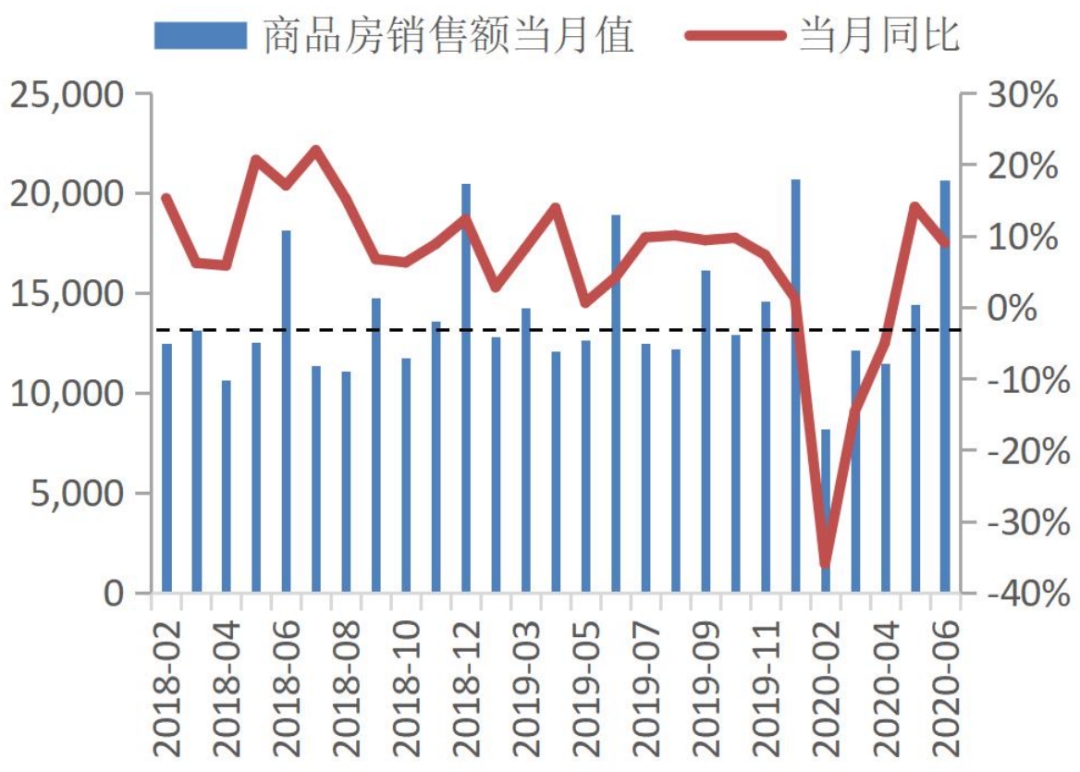

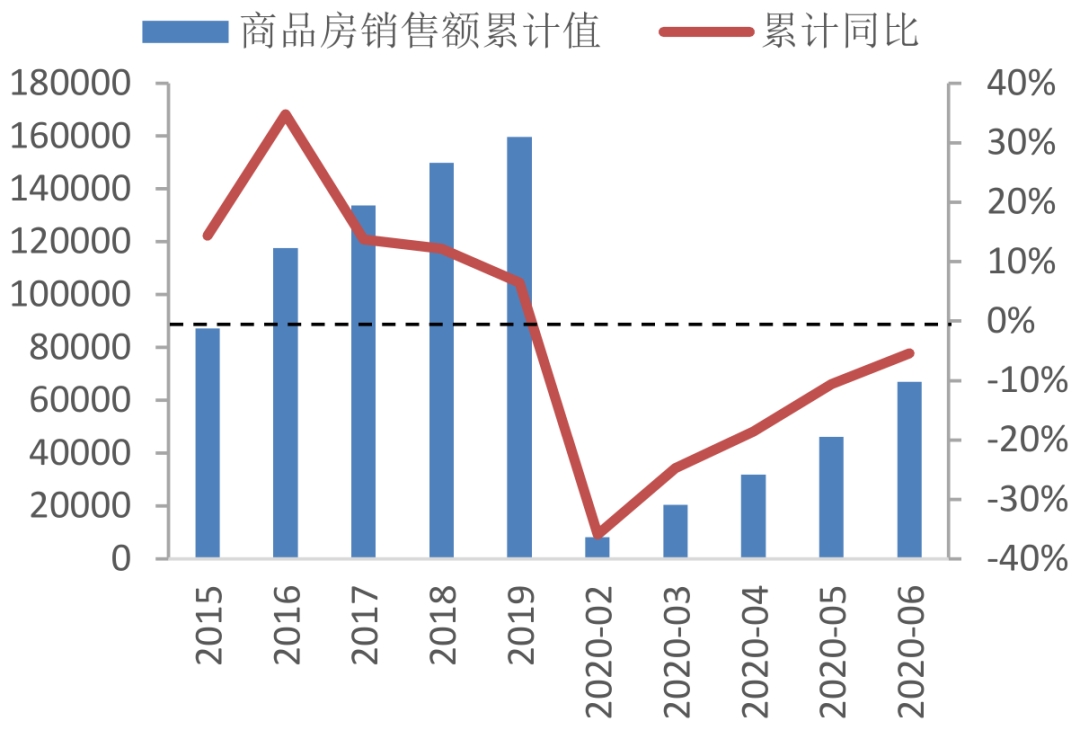

从商品房销售额来看,1-6月为66894.6亿元,累计同比下降5.4%。5月同比增长14.05%,6月同比增长8.98%,销售额比销售面积恢复的更快。分项目来看,住宅销售额下降2.8%,办公楼销售额下降28%,商业营业用房销售额下降25.5%。

商品房销售从3月起逐步恢复,5-6月份销售超预期复苏,单月同比均实现了正增长。除疫情积压的需求释放因素外,6月份销售较高与房企积极营销有关。每年6月是房企中期业绩考核时期,房企会加大推盘销售力度,使得历史上6月的销售数据都比较高。上半年房地产销售市场韧性十足,主要原因有:在卫生事件及经济下行压力下,宏观货币环境宽松使得置业成本下调,提升部分购房者积极性;各地政府也在疫情发生后从供需两端出台边际放松政策;为加速销售回款房企加大推盘力度以及疫情引起了部分居民置换房屋的需求。

图3:商品房销售额当月值及当月同比

资料来源:wind,招商银行研究院

图4:商品房销售额累计值及累计同比

资料来源:wind,招商银行研究院

下半年货币宽松和房企积极推盘的因素仍会保持,行业金融监管政策有收紧态势、部分热门城市政策有收紧态势但总体仍以稳为主。基于此,我们预计下半年房地产销售仍将保持一定热度但增幅会逐渐收窄,预计全年销售面积降幅将进一步收敛至3%-5%附近。

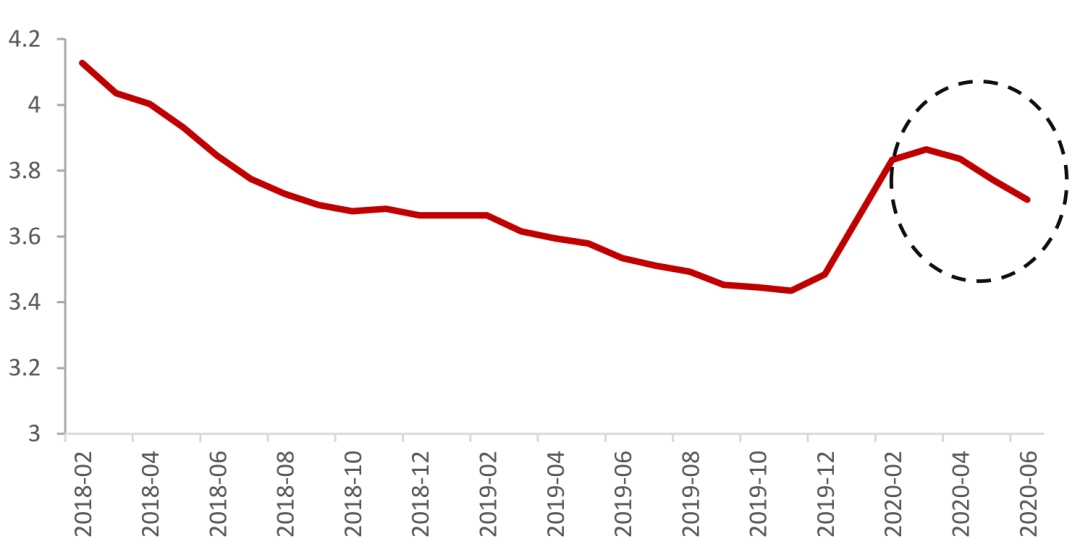

从库销比来看,四月份以来库存去化速度有所加快。库销比由2月的3.8下降至6月的3.7,明显回落。

图5:房地产库销比变动情况

资料来源:wind,招商银行研究院

注:库销比=商品房待售面积/最近12个月商品房销售面积均值

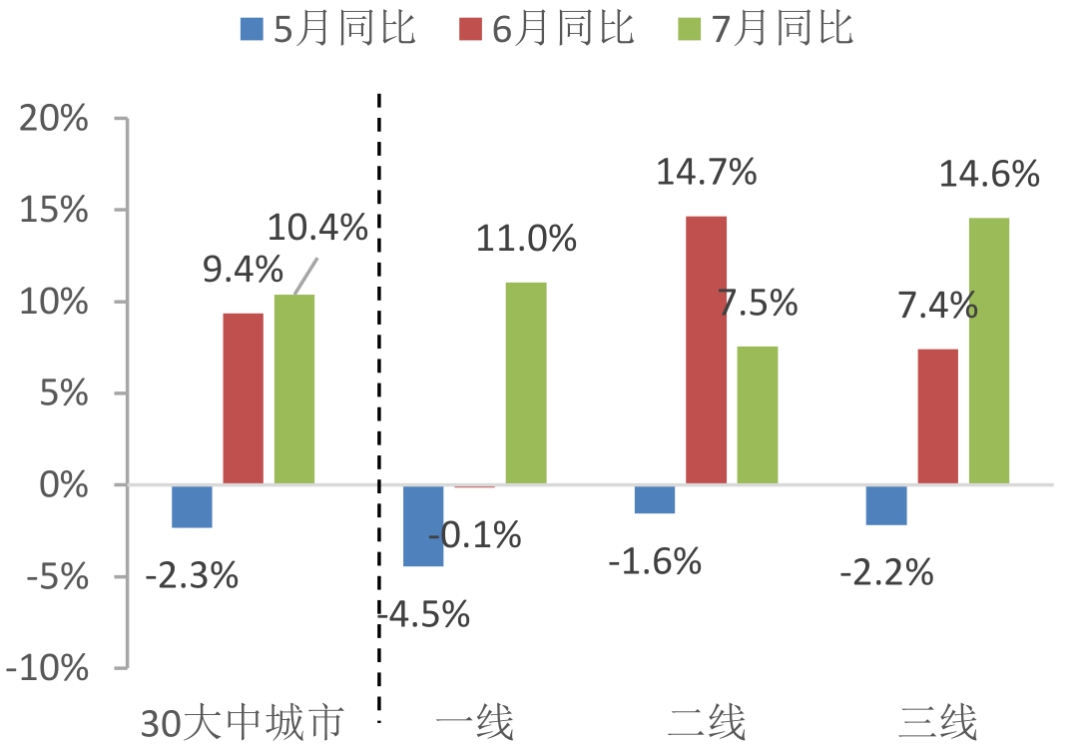

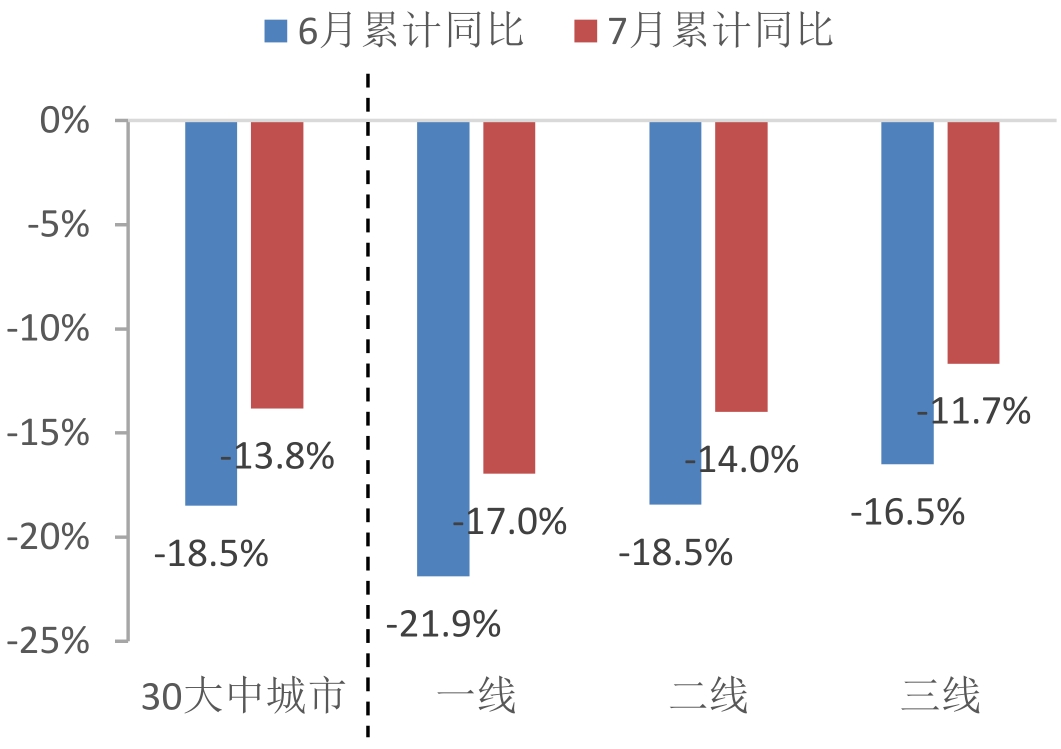

分区域来看, 二线、三线城市在5、6月份商品房销售恢复较好,一线、三线城市7月恢复较好。整体来看,一线城市2020年商品房销售恢复不及二三线城市。主要原因是:一是目前一线城市中除广州外,二手房销售占比更高,2020年1-6月北京、上海、深圳二手房销售占比分别为72%、62%、71%。截止6月份,一线城市二手房较去年累计同比下降仅0.7pct。

图6:30大中城市商品房销售面积当月同比

资料来源:wind,招商银行研究院

图7:30大中城市商品房销售面积累计同比

资料来源:wind,招商银行研究院

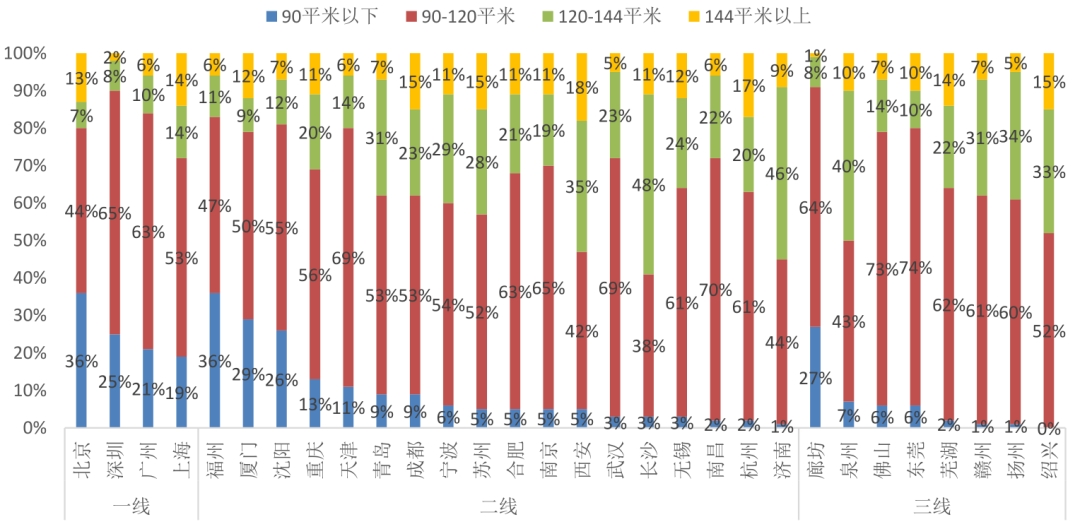

从成交房屋面积结构来看,一线城市刚需项目占比相较二三线城市高,90平米以和90-120平以下合计成交套数占比超8成。二三线城市改善性需求占比较高,房屋成交面积多集中在90-144平米之间。2020年上半年受疫情影响,居民对房屋居要求提高,进一步推动了改善性需求的释放。

图8:2020年上半年30代表城市个面积段住宅销售套数占比

资料来源:CREIS,招商银行研究院

1-2 房价:疫情过后房价微幅上涨

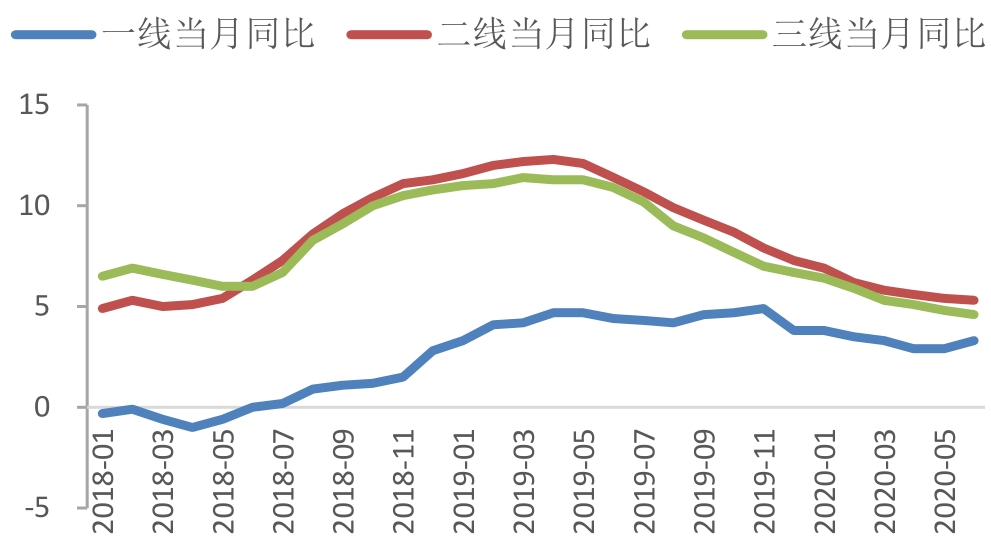

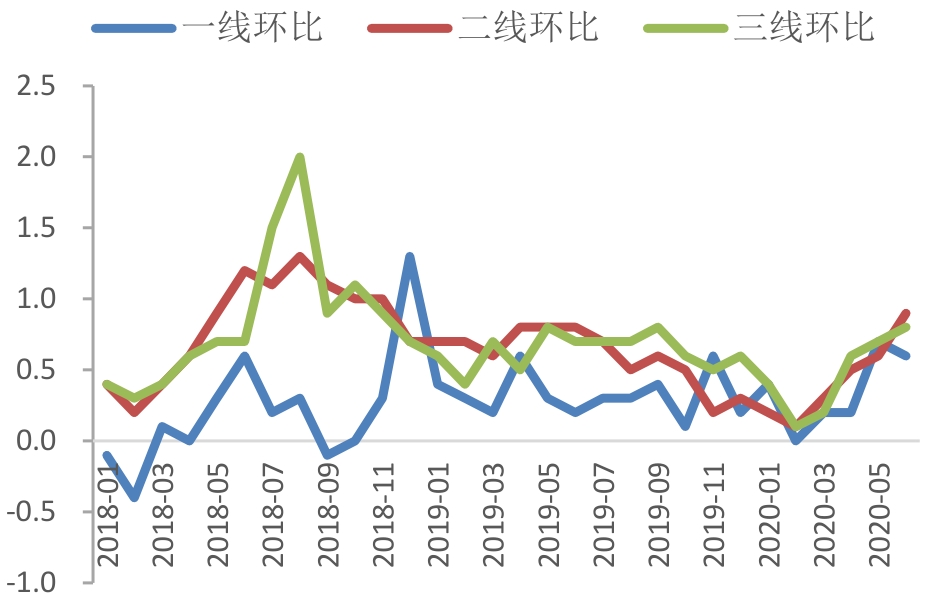

从70大中城市新建商品住宅价格指数看,1-6月,二线城市当月同比涨幅持续处于较高水平,一线城市当月同比涨幅持续处于较低水平。其中6月份,一线、二线、三线城市同比涨幅分别为3.3%、5.3%、4.6%。疫情过后,一二三线城市新建商品住宅价格逐渐恢复,环比总体走阔但一线城市高位小幅回落。6月一线、二线、三线城市环比涨幅分别为0.6%、0.9%、0.8%。

图9:70大中城市新建商品住宅价格同比变化(%)

资料来源:wind,招商银行研究院

图10:70大中城市新建商品住宅价格环比变化(%)

资料来源:wind,招商银行研究院

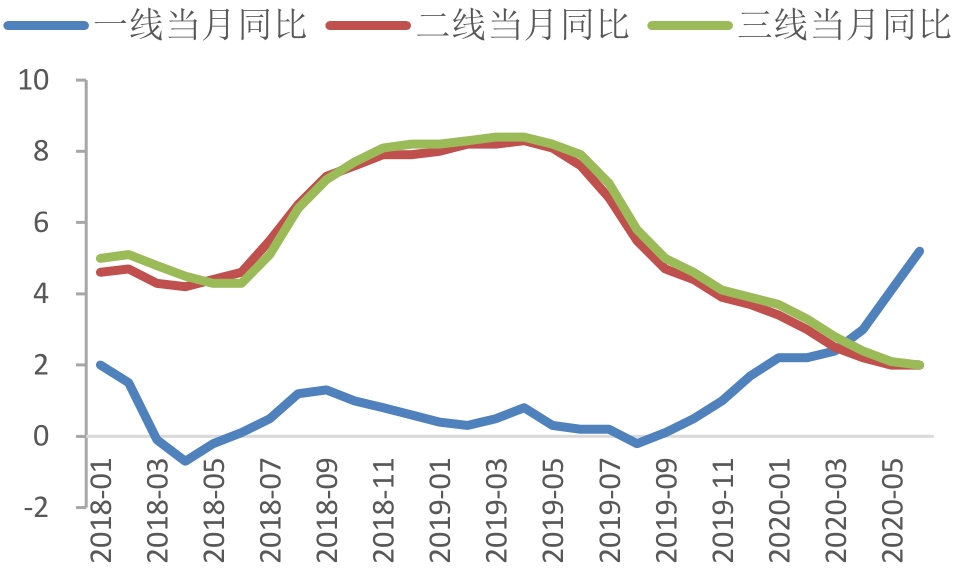

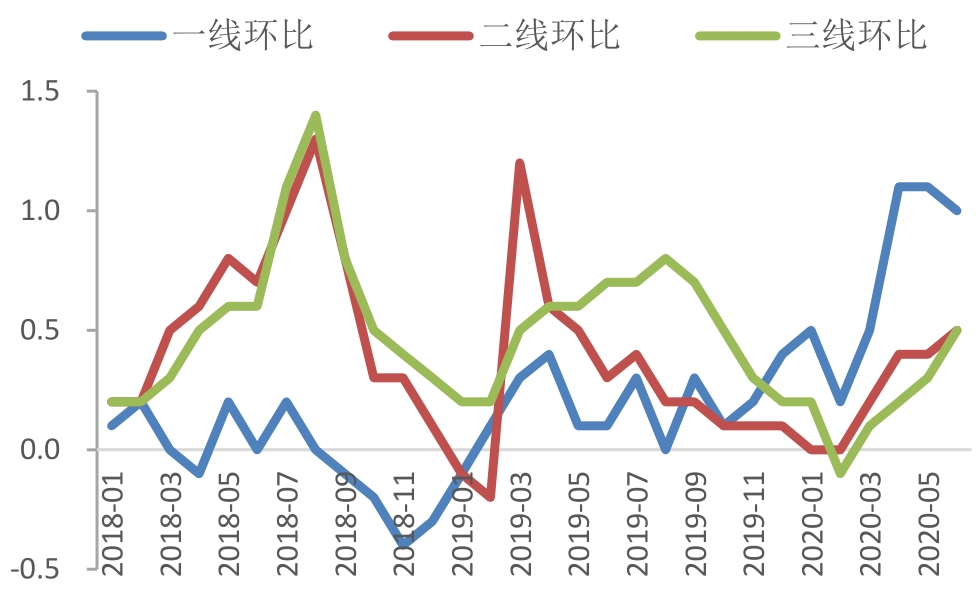

从70大中城市二手房价格指数看,1-6月,一线城市同比涨幅居前。其中6月份,一线、二线、三线城市同比涨幅分别为5.2%、2%、2%。疫情过后,一二三线城市二手房价格也逐渐恢复,价格环比总体走阔但一线城市高位小幅回落。6月一线、二线、三线城市环比涨幅分别为1%、0.5%、0.5%。

图11:70大中城市二手住宅价格同比变化(%)

资料来源:wind,招商银行研究院

图12:70大中城市二手住宅价格环比变化(%)

资料来源:wind,招商银行研究院

随着房地产市场销售的恢复,新建商品房价格也在逐渐恢复。一线城市因为地区新房限价政策较为严格,新建商品房价格涨幅较低,二手房涨幅较高。前瞻的看,房地产价格韧性十足,区域分化特点较为明显。

1-3 投资端:开发投资累计增速由负转正,一线城市土地市场量价齐升

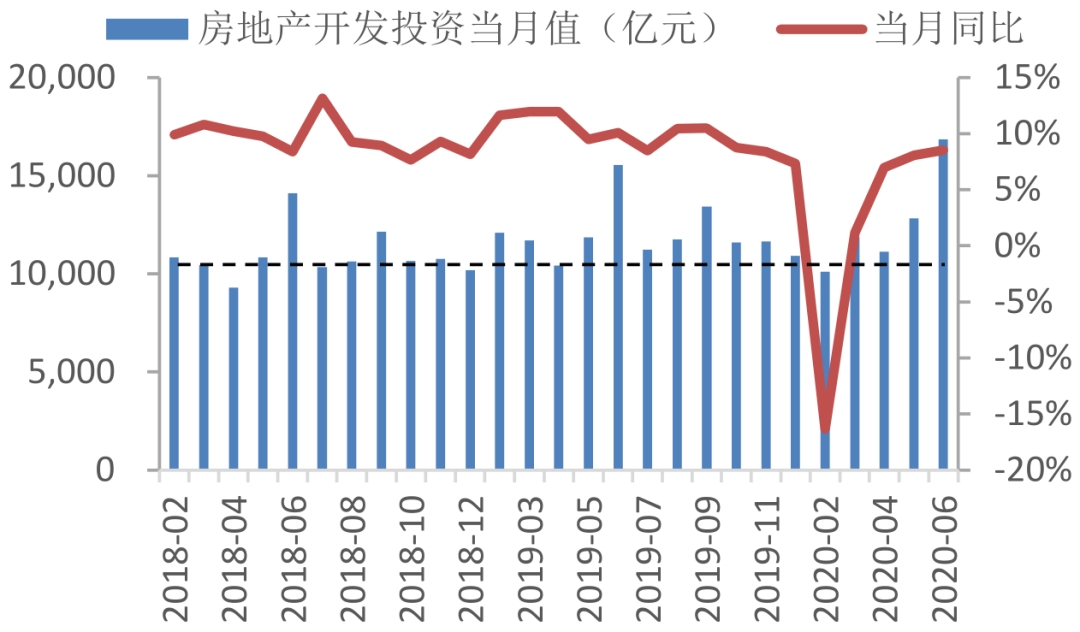

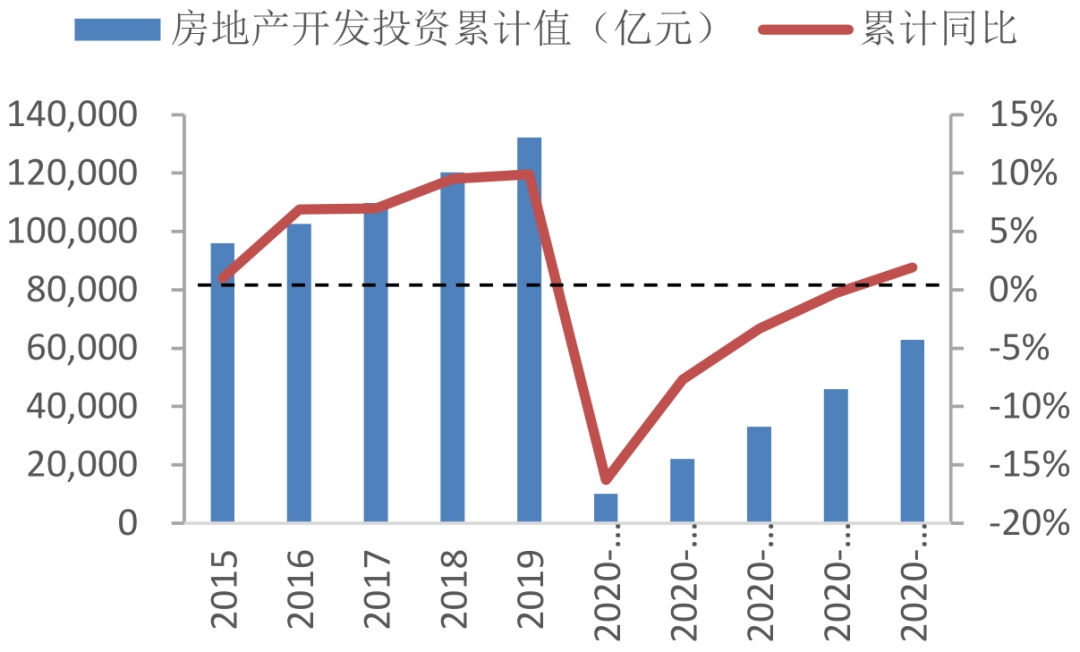

2020年1-6月全国房地产开发投资额为62780.2亿元,开发投资累计同比增长1.9%,累计增速本年首次由负转正。5月房地产开发投资额为11140.2亿元,单月同比增加8.1%;6月房地产开发投资额为16860亿元,单月同比增加8.5%。

图13:房地产开发投资当月值及当月同比

资料来源:wind,招商银行研究院

图14:房地产开发投资累计值及累计同比

资料来源:wind,招商银行研究院

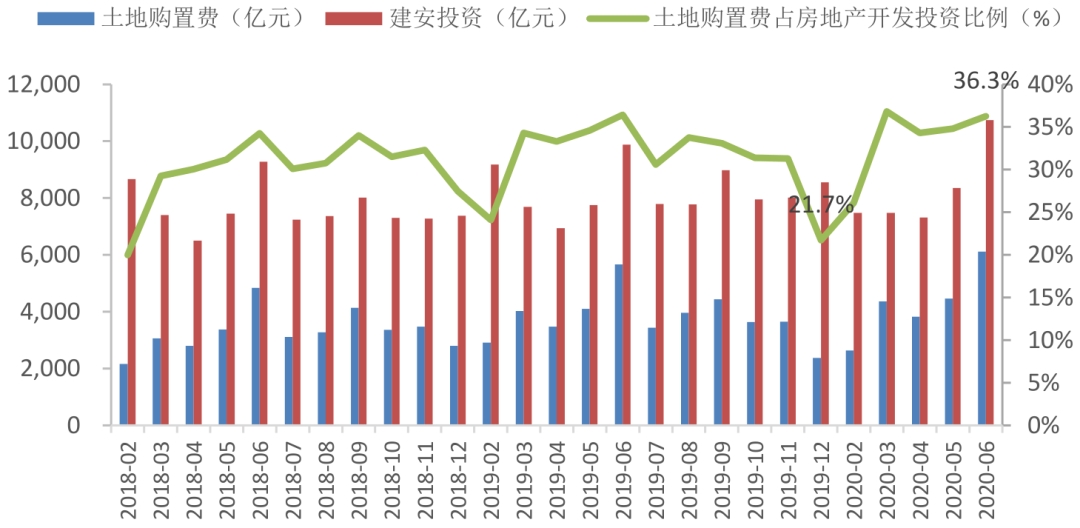

房地产开发投资增速在3-5月主要是由土地购置费拉动,到6月有所减弱,但目前土地购置费绝对值仍处于高位。下半年随着施工进程的推进及前期新开工面积的快速恢复,房地产开发投资将更多依靠建安投资带动。综之,下半年房地产开发投资在土地购置费及建安投资的拉动下会继续提升。考虑到疫情对施工进程有一定拖累,我们调整对房地产开发投资的预测至7%左右。

图15:房地产开发投资构成

资料来源:wind,招商银行研究院

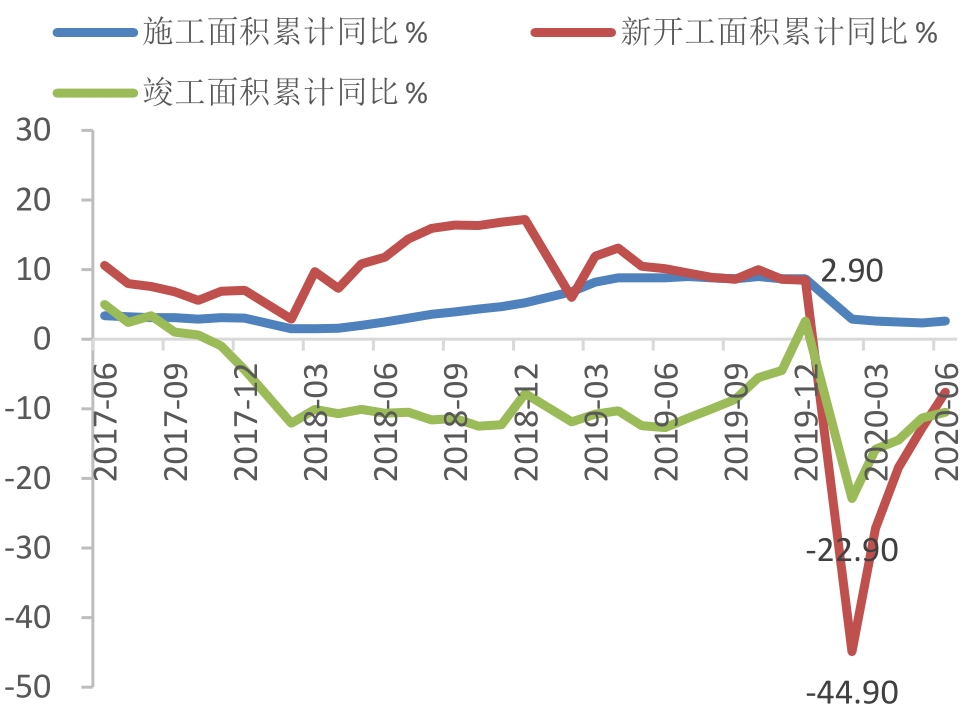

1-6月新开工面积累计同比下降7.6%,竣工面积累计同比下降10.5%,施工面积累计同比增加2.6%。新开工面积在年初疫情出现停工停产时降幅最大,而截止目前修复最多。为应对疫情的影响,多地政府推出竣工延期交付、放宽预售条件等政策为房企纾困,同时房企为补充资金流动性争取销售回款,采取了加大新开工力度,达到预售条件后出售的策略。房企新开工与销售市场景气度密切相关,5-6月销售回暖明显,预计下半年房企新开工将保持一定的积极性出现正增长概率较大。下半年竣工面积有回升逾期, 上半年多地推出了延迟交付的政策,但时限宽松也限定在6个月以内。随着疫情进入常态化防控阶段,房企竣工进程有所加速。

图16:房地产新开工、施工、竣工累计同比变化

资料来源:wind,招商银行研究院

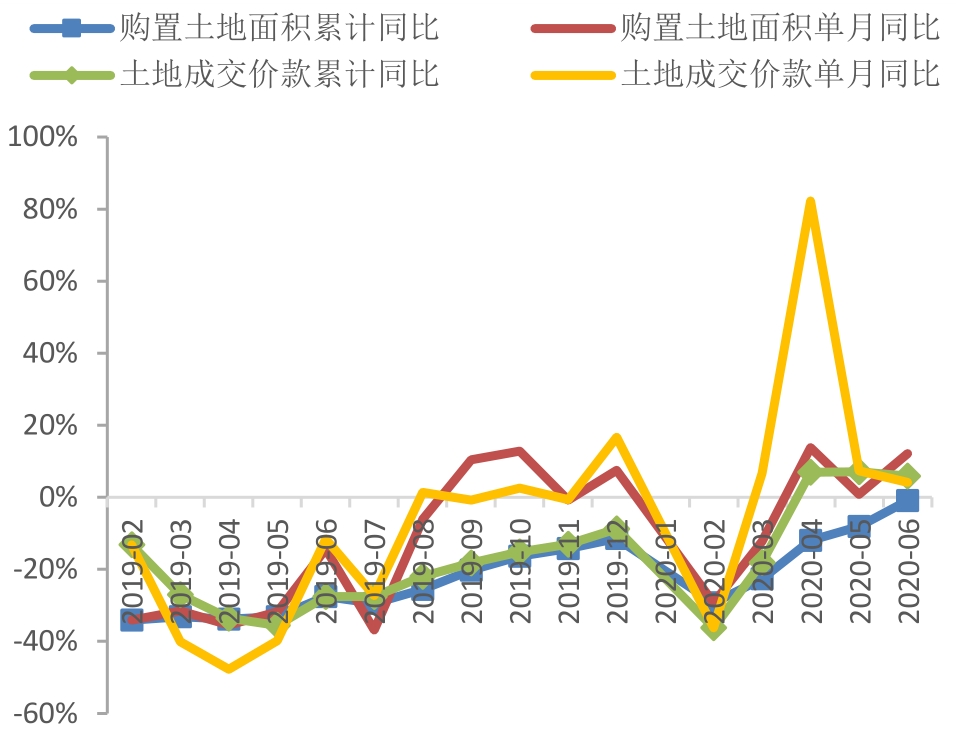

图17:购置土地面积和土地成交价款变动情况(%)

资料来源:wind,招商银行研究院

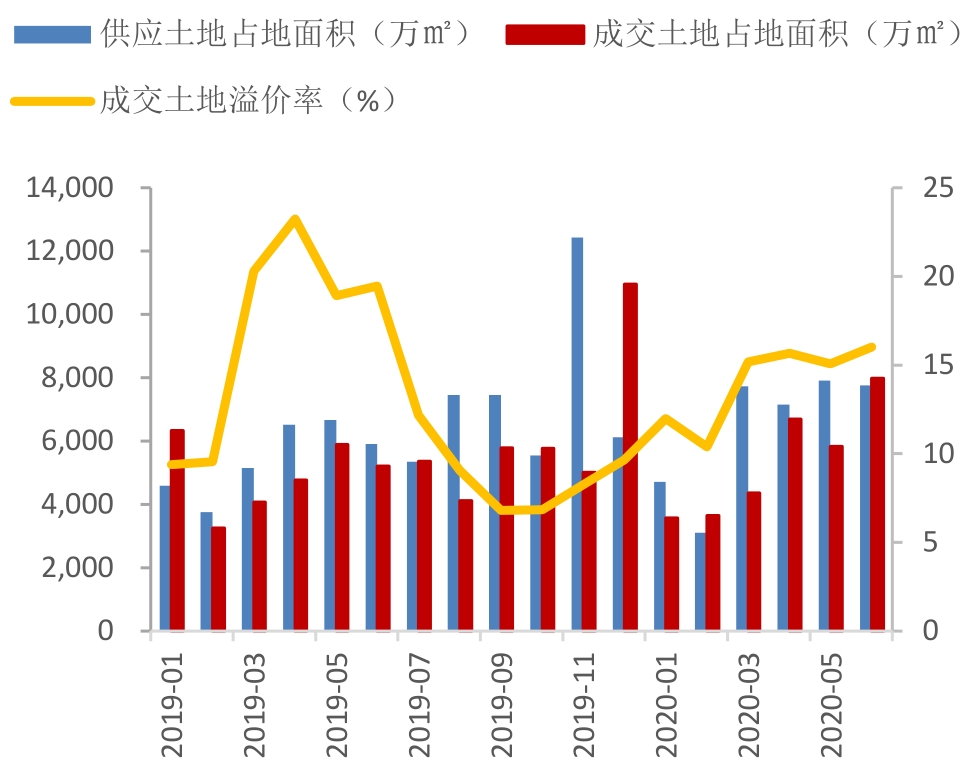

上半年土地市场经历了从基本停滞到显著回暖的阶段。土地成交价款累计同比4月转正,是第一个由负转正的指标。截止6月底,土地购置面积累计为7964.6万㎡,同比下降0.9%;土地成交价款累计金额为4036.13亿元,同比增加5.9%。疫情期间,土地市场成交基本停滞。4月起土地市场显著回暖,土地溢价率提升较多。主要原因有:从供给角度看,疫情逐渐稳定后,地方政府为弥补财政收支缺口,3月起加大优质土地供应。从需求角度看,资金面宽松及地区政府推出降低竞买保证金、允许延期和分期缴纳土地出让金等政策,为房企拿地意愿提供了一定支持。除上述原因外,一线城市土地市场量价齐升带动了上半年土地市场成交的火热及成交土地溢价率的不断攀升。根据中指研究院统计,百城住宅用地推出面积占全年计划供应的36.1%,下半年宅地的供应力度会加大。

图18:100大中城市土地供应和土地成交及溢价率

资料来源:wind,招商银行研究院

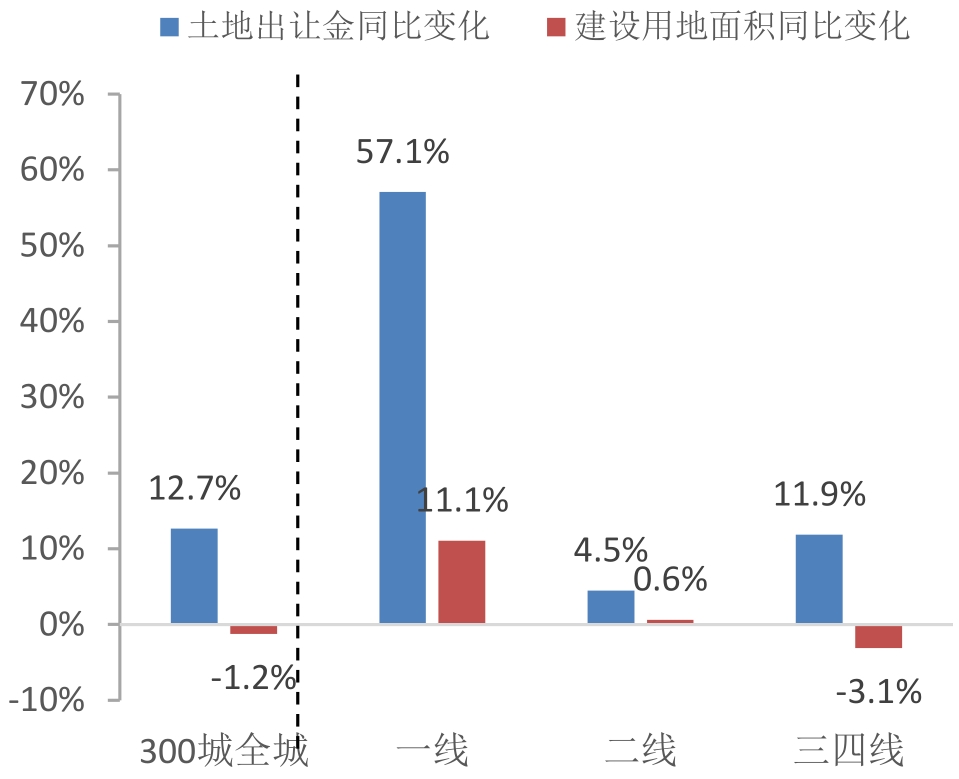

图19:分层级2020年1-6月土地出让金及建设用地面积同比变化

资料来源:CREIS,招商银行研究院

房地产政策盘点

2-1 中央:坚持“房住不炒”,坚持金融监管从严

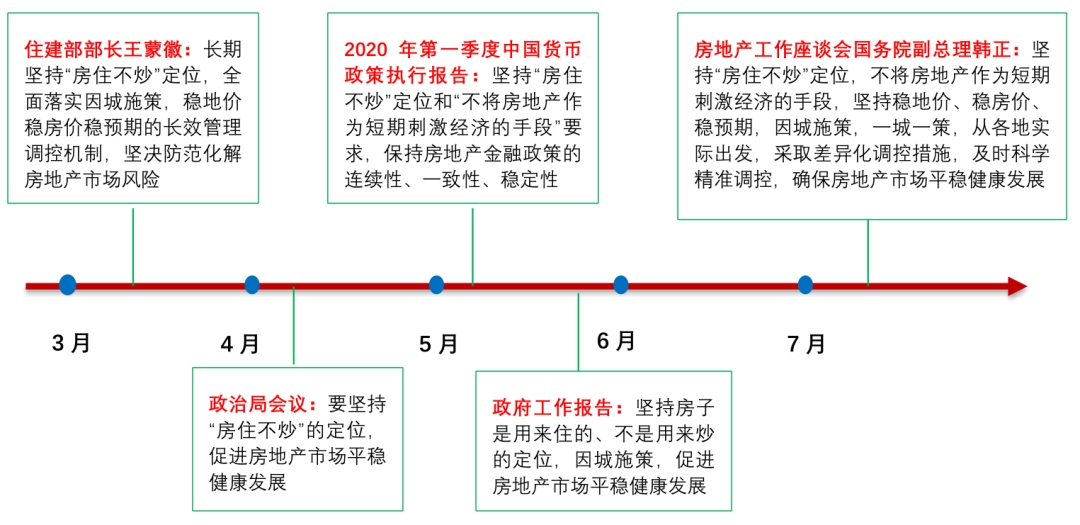

中央坚持“房住不炒”主基调不变。今年上半年,面对突如其来的卫生事件及国内外形势对经济产生的压力,中央面对房地产行业的具体表态,仍是坚持“房住不炒”,同时“不将房地产作为短期刺激经济的手段”。体现了政府保持房地产调控的决心,确保房地产市场平稳健康发展,坚持房屋向居住属性回归。

宏观环境上,中央加大了对货币、财政政策的逆周期调节力度。上半年货币政策整体“更加灵活适度”,市场整体资金环境有较大程度改善。利率方面,央行在4月下调5年期LPR10bp,使得房贷利率也有一定下滑。据融360数据显示,2020年以来,首套房、二套房利率分别较年初下降0.25pct、0.24pct,截止6月首套房、二套房房贷平均利率分别为5.28%、5.6%。财政政方面,监管对于专项债的表态有所放松。从3月20日的“2020年全年专项债不得用于土地储备、鹏改等房地产相关领域”到5月6日改为“允许棚改专项债恢复发行,仅支持已开工项目,且不得用于货币化安置项目”。资金环境的宽松一定程度上惠及了房地产行业,促进了上半年房地产的投资和销售的恢复。

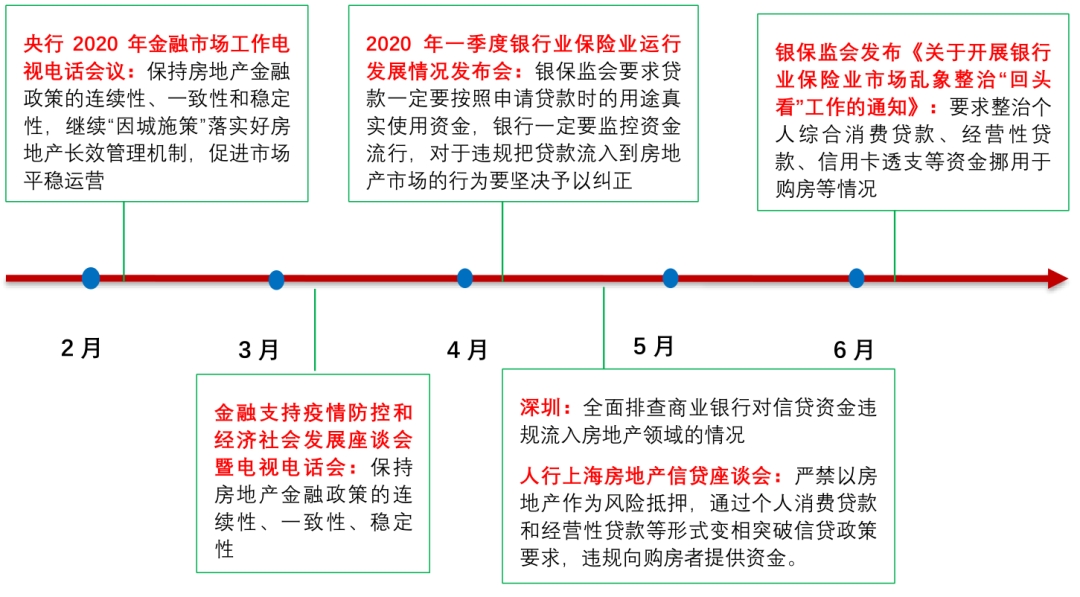

图20:中央关于“房住不炒”的表态

资料来源:招商银行研究院

在这样的背景下,中央对房地产领域金融监管并未弱化,到目前有严查态势,坚决防止违规资金流入房地产市场。上半年也陆续出台政策强化对房地产金融领域的监管。

图21:中央关于金融监管的表态

资料来源:招商银行研究院

2-2 地方:灵活实施“因城施策”,上半年整体较为宽松

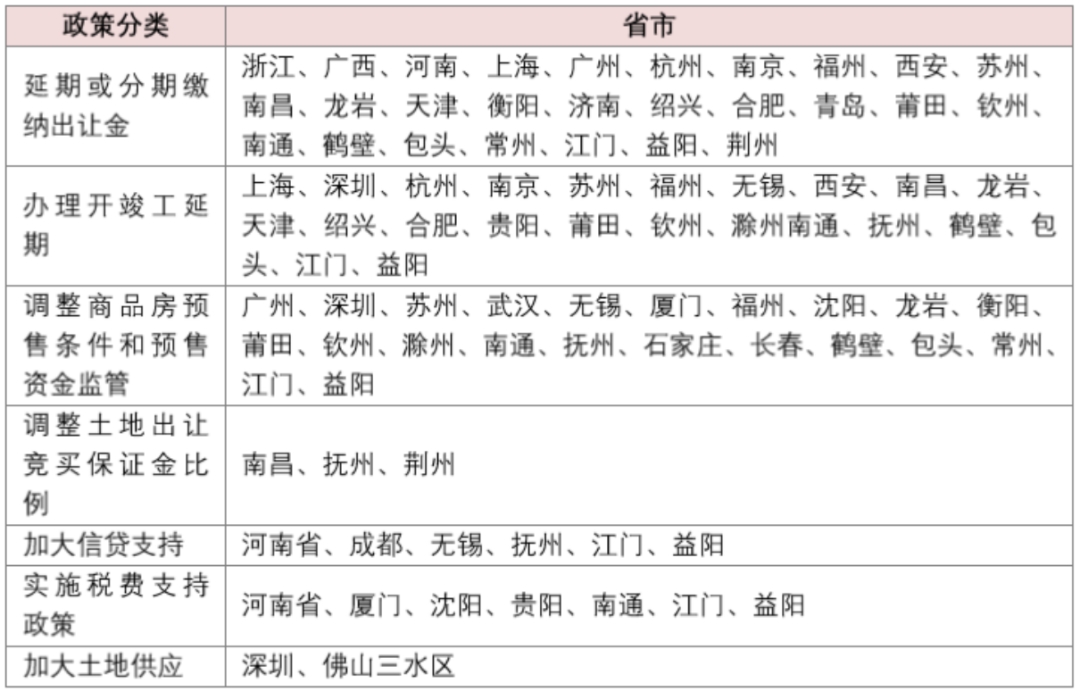

地方在“房住不炒”指导下,从实际出发,灵活采取差异化调控政策,上半年政策整体较为宽松。年初疫情爆发,各地纷纷关闭线下售楼处同时要求房地产项目停工,房地产销售基本处于停滞。在这样的背景下,各地政府为防范市场下行,为房企纾困,密集出台了边际放松的政策。政策一开始主要以供给端为主,主要政策包括:对于土地方面的政策,调整土地出让竞买保证比例、延期或分期缴纳出让金、加大土地供应;对于预售监管政策,推出调整商品房预售条件和预售资金监管等政策;同时对房企推出同意办理开竣工延期、实施税费支持、加大信贷支持等政策。

表1:供给端出台扶持政策的省市列表

资料来源:中指研究院,招商银行研究院

随着疫情得到有效控制,多地调控政策逐步向需求端倾斜,以公积金政策和人才引进政策为主。根据克尔瑞统计,上半年全国超70个城市调整了公积金政策,超100个城市出台或更新了人才政策。公积金政策主要涉及内容包括:提高最高贷款额度、提高租房公积金提取额度或扩大住房公金使用范围等。人才引进政策主要围绕放款落户条件,给予购房补贴、放宽人才买房限制等展开。地区房地产政策在年初虽边际改善,但仍坚守“限购”、“限贷”的调控底线。3月以来,驻马店、广州、青岛、乐山、宝鸡、济南、青岛、泰安、荆州、海宁等出台涉及放松限购、限售、限贷、降首付等政策均被撤销。

疫情以来的边际宽松政策及宽松的资金环境,使得部分城市房地产市场过热,房价涨幅迅速扩大。热点城市宁波、杭州、南京、深圳、东莞2020年以来一手房价格同比分别上涨8.18%、8.3%、4.31%、0.63%、5.88%;二手房价格同比分别上涨15.65%、4.1%、2.87%、18.96%、11.79%。在“房住不炒”的背景下,7月以来5个热点城市政府出台了边际收紧的政策。宁波市对限购区域范围和住房套数认定范围从之前的市三区调整为市五区;杭州市对非限购四区出台新的“无房家庭”认定标准新增在户籍地无房且在市区社保或个税满1年;南京市对夫妻离异购房逃避限购政策进行了补充:夫妻离异后两年内购房,住房套数按离异前家庭总套数计算。以上三个城市的调控主要限制投资或投机需求。深圳市出台历史最严调控政策,除限制了投资或投机需求外,在短期内也影响了部分刚需。深圳大幅提高落户群体的购房门槛,购房条件需满足本地户籍落户满3年,且连续缴纳3年社保或个税,同时对普通住宅的认定标准新增成交价格750万元以下,对限售规则也进行了升级:增值税免征年限修改为5年。东莞市取消本科以上外地户籍购房优惠条件,二手房纳入限购和限售时间延长为3年。政策主要针对广深地区的投资或投机购房者,对刚需或改善需求影响较小。

2-3 总结:各地差异化调控,整体以“稳”为主

前瞻的看,下半年房地产调控政策保持以稳为主。总基调保持“房住不炒”不变,面对金融环境的宽松仍会严格监管,防止投资资金进入房地产市场,保持政策的一致性和连贯性。各地采取差异化调控,以销售、房价、土地为观测指标,确保及时科学调控。在当前部分地区市场偏热的情况下,区域政策有边际收紧的态势,以确保房地产市场的平稳健康运行。

房企销售、拿地、资金数据跟踪总结

3-1 房企销售:销售业绩分化,下半年销售压力较大

2020年上半年,疫情对房地产企业的销售产生了较大的影响。2月份销售基本停滞,但自3月以来,市场热度持续回升,各梯队房企保持分化的格局。我们按照上半年房企销售额将其分为三个梯队,第一梯销售额在1000亿以上的房企共13家,该梯队房企2020年整体销售额较去年同比增长0.9%。第二梯队销售额在500-1000亿的房企共11家,2020年整体销售金额较去年同期下降4.7%。第三梯队销售额在100亿-500亿的企业共52家,该梯队房企2020年整体销售额较去年同比下降10.7%。第一梯队中金茂控股以31%的增速位居涨幅第一名。金茂的高增长源于一二线城市布局占比较高以及始终坚持高端定位和精品路线,产品较周边竞品溢价约25%。恒大以24%的增速位居涨幅第二,主要凭借集中推盘、加大营销实现超预期增速。

根据中指研究院对公布28家房地产企业销售目标的统计,2020年房企的销售目标增长率均值为10%,考虑到疫情对市场带来的压力目标设置相对保守。上半年业绩完成率均值为41.1%,较去年下降6.5pct。目前只有佳兆业、恒大、金茂销售目标完成率超50%,对大部分房企而言下半年面临的销售压力仍然加大。房企会抓紧销售窗口期,持续加大推盘力度。

表2:上半年龙头房企销售数据

资料来源:中指研究院,招商银行研究院

3-2 房企拿地:二季度积极性有所提升,主要仍布局二线城市

2020年伊始,受疫情对销售回款的影响,大部分房地产企业拿地态度较为谨慎。二季度开始,土地市场成交转暖。从新增土地面积对比19年的情况看,房企拿地积极度各不相同 。其中,恒大、中海、龙湖、招商蛇口、绿城中国、融信较去年拿地态度积极,而万科、碧桂园、融创等今年以来拿地态度相对谨慎。

表3:标杆房企2020年上半年拿地面积变动及城市等级分布情况

资料来源:CREIS,招商银行研究院

注:小型柱状图从左至右依次为一线、二线、三四线拿地面积占比数据,拿地占比最高的城市等级为红色,最低城市等级为绿色

从上半年房企拿地分部区域看,旭辉集团、中海地产、中国金茂、华润置地等房企坚持聚焦一二线城市,碧桂园、新城控股等一直坚持在三四线布局。万科、阳光城等房企今年以来在三四线城市拿地占比有所提升,拿地主要针对的是长三角、粤港澳大湾区等都市圈中受益一线城市需求外溢的三线城市。二线城市目前是房企重点布局的地区,代表房企在二线城市拿地面积占比超过50%。一方面因为一线土地总体供应量较少,拿地难度较高,另一方面因为二线城市具有产业及一线流出人口的优势,从市场角度看销售具备较强的韧性,为房企未来销售提供一定支撑。

3-3 房企资金:融资环境宽松,下半年到期规模较高

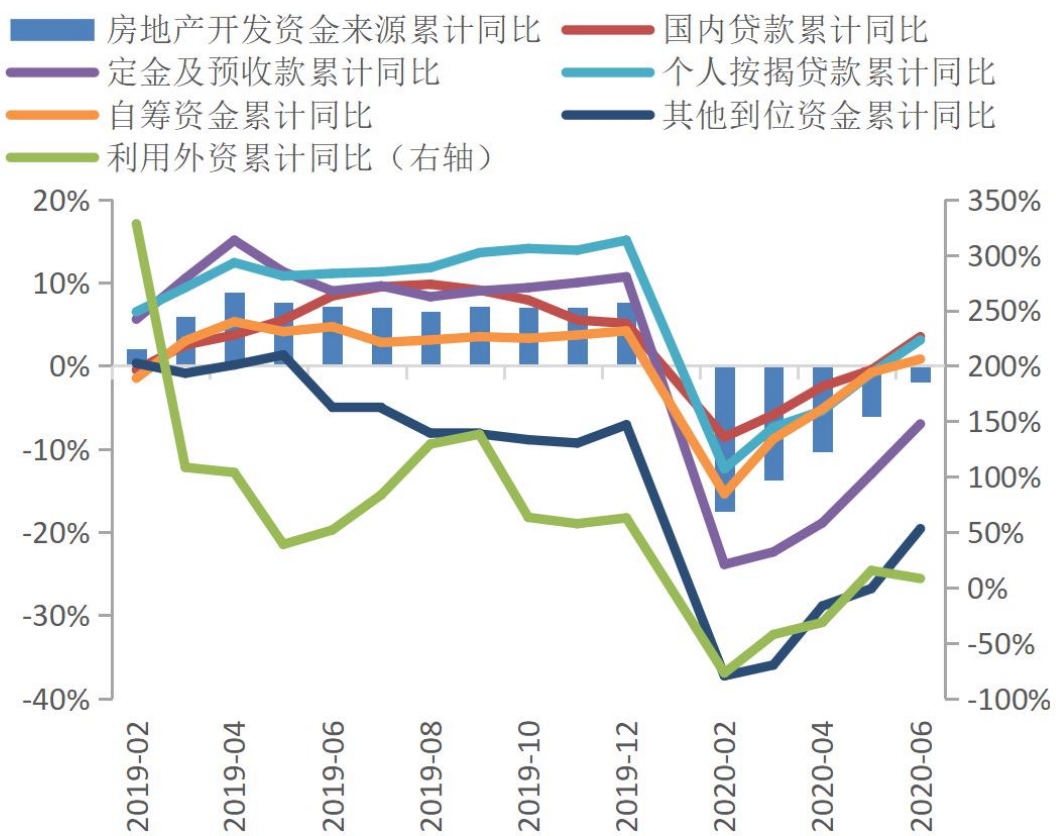

2020年1-6月,房地产开发企业到位资金累计值为83344.37亿元,同比下降1.9%,主要受到销售回款拖累,截止6月,定价及预收款累计同比下降7%。在流动性较为充裕的情况下,房企融资环境相对宽松,融资规模的提升一定程度上缓解了销售回款不足等原因带来的资金面压力。截止6月,国内贷款、利用外资、个人按揭贷款累计同比已经转正,分别为3.5%、8%、3.1%。

图22: 房地产开发资金及各分项同比变化

资料来源:wind,招商银行研究院

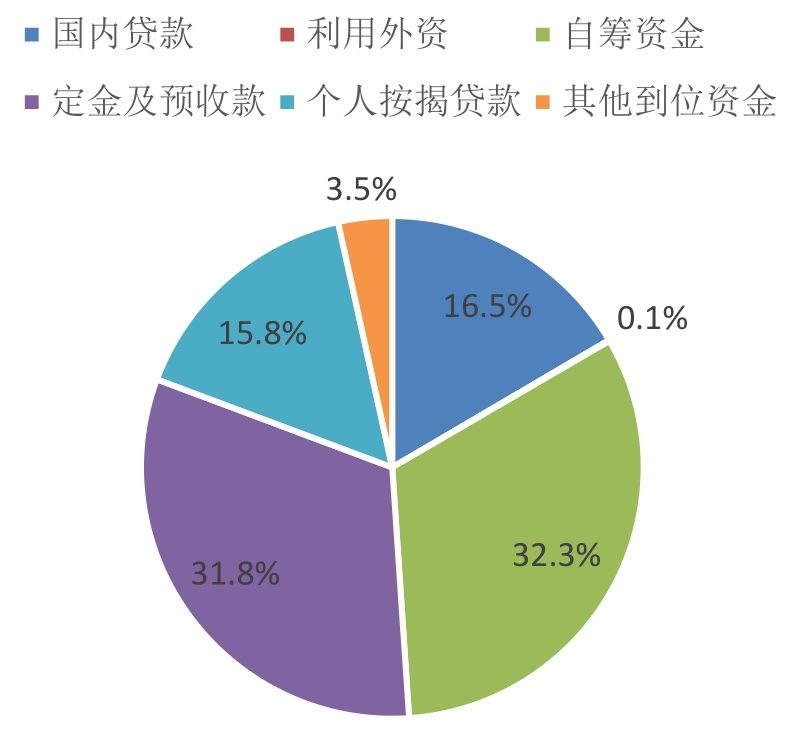

图23:2020年6月房地产开发资金构成

资料来源:wind,招商银行研究院

从融资渠道看,1-6月,申万房地产行业信用债发行总规模为3669.6亿元,同比增长15.8%。房地产企业发行信托总规模为3907亿元,同比下降29.2%。内地房地产企业发行海外债347.19亿美元,同比下降31.5%。房企融资成本较去年同期虽较低,但在逐渐升高。上半年房企信用债平均利率为4.3%,同比下降1.2pct,发行信托平均利率为8.02%,同比下降0.28pct,海外债平均利率8.4%,同比下降0.4pct。在融资环境宽松的背景下,房企更倾向于选择标准化的融资方式进行融资。下半年,房企债券到期规模相对较大,信用债到期规模为2270亿元,信托到期规模为3348亿元,海外债到期规模为153亿美元,预计房企仍将保持积极融资态度。

图24:房企信用债、信托、海外债融资规模情况

资料来源:wind,用益信托网,招商银行研究院

图25: 房企信用债、信托、海外债到期情况

资料来源:wind,用益信托网,招商银行研究院

-END-

本期作者

杨侦誉 行业研究员

sunyzy@cmbchina.com

粤公网安备 44010402000579号

粤公网安备 44010402000579号