首页 > 正文

【周观点|200816】水泥持续提价,碧桂园终止帝欧、蒙娜丽莎股权认购,产业链赋能逻辑不改 【天风建材李华丰团队】

2020-08-16 建材艾泽拉斯 建材艾泽拉斯

本周行业观点

消费建材:

本周碧桂园终止帝欧和蒙娜丽莎的股权认购,帝欧同时公布公开发行可转换公司债券,但正常采购等业务合作不受此次合作终止的影响。此外,保碧基金最终募集金额超15亿元(超募50%),该基金旨在赋能地产上游集采、参与产业链上市公司再融资等。我们认为未来产业链深度合作的趋势仍未改变,B端链条仍是家居建材重要的投资主线之一。

继续长期推荐帝欧家居(轻工组联合覆盖)、蒙娜丽莎、江山欧派(轻工组联合覆盖)、东方雨虹、科顺股份、亚士创能、三棵树、永高股份等,重点关注帝欧家居、科顺股份、永高股份(PS均处于板块低位且盈利能力改善明确)。

水泥板块:

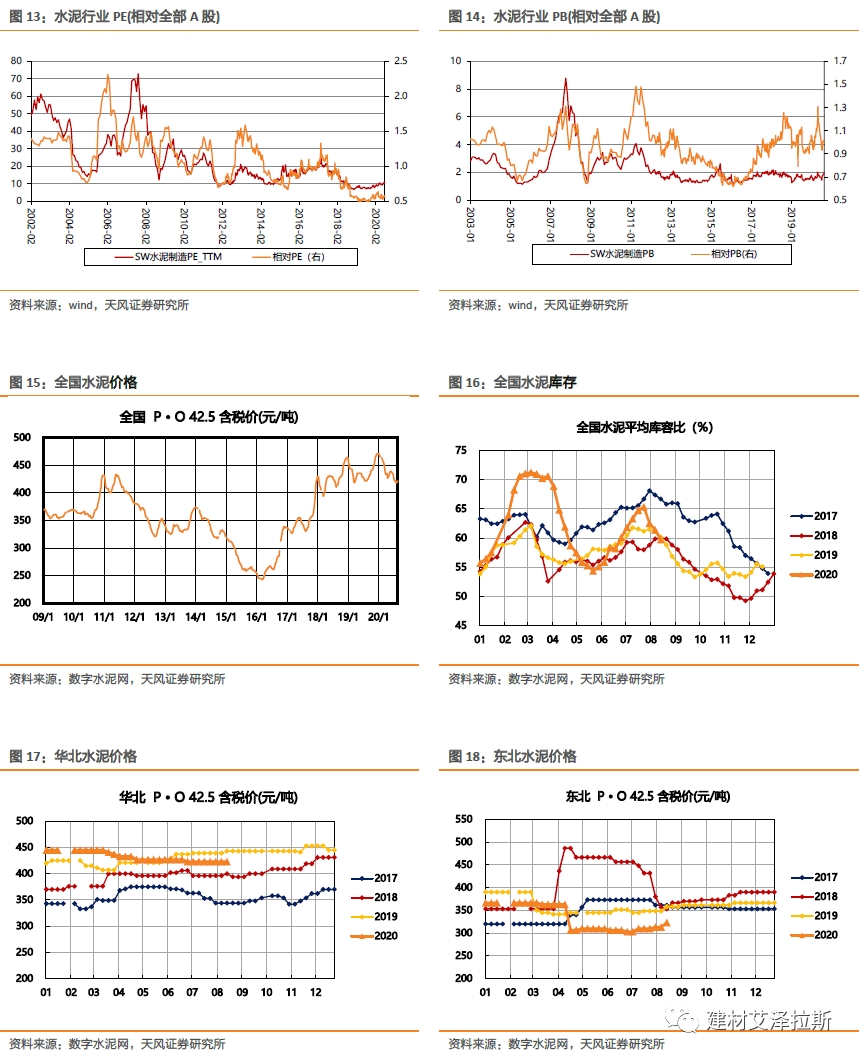

本周下游需求快速恢复,全国水泥价格持续反弹,出货率持续提升,库容比持续下降。中期维度,区域供给严格管控延续,行业景气有望保持平稳运行。估值方面,目前水泥相对PE持续低位,存修复空间。

可持续关注中国建材水泥重组投资机会,天山股份、中国建材(H股)、宁夏建材、祁连山、万年青(持股南方水泥1.27%)以及中国建材旗下存在同业竞争的中国巨石、中材科技。龙头可关注周期核心资产海螺水泥,区域上推荐西北(新疆、甘肃)和江西市场,区域景气超市场预期。组合推荐,海螺水泥+祁连山,关注万年青,下半年可逐步布局景气反转的华中水泥龙头华新水泥,以及受益于中国建材资产重组的宁夏建材等。

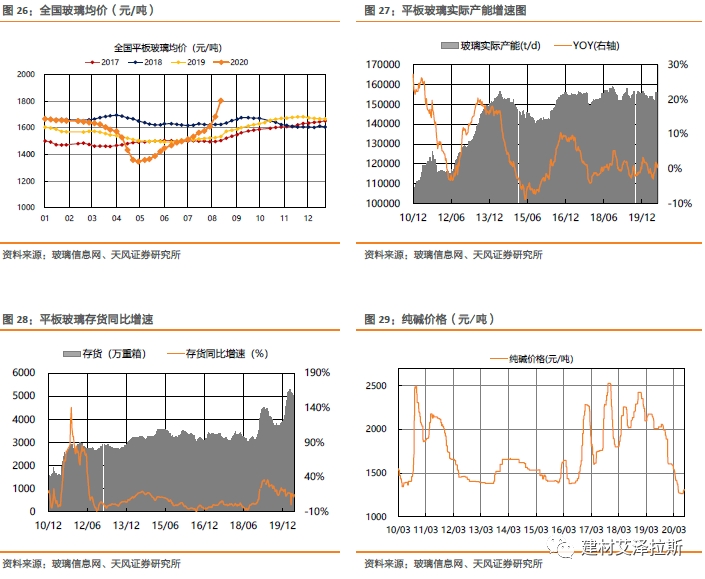

玻璃/玻纤方面:近期玻璃现货/期货价格持续反弹,达近4年同期新高,目前库存较高但下半年伴随竣工反弹玻璃需求可保持乐观,建议关注旗滨集团。玻纤方面,价格底部特征明显,建议关注中国巨石、中材科技。

风险提示:复工进度不及预期、经济基本面恶化、地产市场超预期下滑、行业协同破裂

1.年度投资主线

“竣工链”进入右侧,工程强于零售,配置低估值品种

2019年三季度,国内房地产竣工面积已实现同比转正,预计2020年将继续上行,其中精装修比例大幅提升是最大的特征,开发商集采是近两年增长性最快的渠道,因此“竣工链”中工程板块强于零售,细分行业的工程龙头公司业绩有望延续高增长,是2020年重点配置的方向,同时2020年上半年产业资本加速入股,对细分龙头未来基本面有积极影响,市场份额有望提升,因此我们持续推荐帝欧家居(轻工组联合覆盖)、蒙娜丽莎、东方雨虹、科顺股份、三棵树、亚士创能等,关注坚朗五金、江山欧派(轻工组联合覆盖)。

水泥板块:周期弱化逐步成市场共识,2020年把握估值提升行情

1)逆周期政策是当前政府稳经济的核心思路,因此地产、基建的周期波动被大幅弱化,水泥需求未来也将表现出较强的稳定性。

2)2019年国内熟料产能利用率水平超过75%,恢复至合理水平,尽管各个区域供需关系差异大,但龙头企业对跨区域流动的掌控力更加娴熟,预计2020年全国水泥行业有望保持高位运行。

推荐思路有2条主线:

1)从盈利稳定性带来估值提升的角度,推荐华东的海螺水泥、上峰水泥、万年青;

2)从需求及盈利改善能力的角度,推荐祁连山、天山股份、宁夏建材。

2.近期核心个股逻辑

帝欧家居:工程零售双飞,龙头之势渐显

1)欧神诺为全渠道运营的领军瓷砖企业,工程端自营模式突出,受益精装修比例与房企市场份额持续提升,零售端近年来加大渠道铺设与及品推力度,业绩获得持续高速增长。未来3年全装修和大开发商加速集中趋势改变建材需求属性,瓷砖将从非标产品向标准品转变有望深度受益,欧神诺与碧桂园、万科、恒大等客户深度合作多年,未来三年业绩有望持续高增长。

2)帝欧结合,长期卫浴及瓷砖业务将在渠道、产品等多方面形成协同,打造一流的家居建材集团,符合家装行业长期趋势。

蒙娜丽莎:工程零售双发力,迈入高速成长阶段

公司在景气低迷时期,经销渠道凭借渠道升级、深化布局以及加大营销力度等措施,实现远高于行业的增速。工程渠道于19年发力,有望持续贡献明显业绩增量。同时,公司利用上市优势,有序扩张产能。藤县生产基地投产后,将大幅提高公司自有产能,降低生产及物流成本,提高市场竞争力。

公司品牌定位高举高打,倡导绿色智能,有望明显受益精装房比例提升,以及竣工回暖。

江山欧派:木门制造专家,精装修赛道首选标的

公司以“全球木门制造专家”为目标,在成本、渠道等方面领先行业,是我国木门行业优秀代表。在精装修比例及房企集中度的持续提升下,公司反应迅速,调整发展战略,把握工程市场。同时,伴随新增产能的逐步释放及新品投放,公司长期竞争力有望进一步增强。

亚士创能:工程涂料领先企业,规模效应下迎来盈利拐点

公司为国内工程涂料领先企业,近年来进入产能高速扩张期。随收入体量扩大以及规模效应体现,盈利能力持续增强,产业链地位逐步提升亦带来现金流改善。

同时,公司作为保温板的龙头企业,随着国内保温市场受重视程度的提升以及竞争环境的优化,保温板业务正逐步进入上升通道,利润率企稳回升。

惠达卫浴:绑定碧桂园加速B端增长,整装卫浴业务值得期待

碧桂园创投认购定增4.15亿元,完成后持股比例达11.76%。引入碧桂园作为战略投资者,助力公司补充流动资金、降低负债率以及产能扩张,进一步深度绑定大客户,加速B端业务增长。

公司已进入整装卫浴领域,公司对华东、华南地区经销商整合后,C端表现值得期待。

祁连山:西北龙头,2020年迎价格弹性释放

公司为甘青区域龙头,在甘肃市场产能占有率达42%,在青海市场产能占有率达24%,甘肃地区水泥CR3集中度达62%,青海地区水泥CR3集中度达66%,公司所在市场格局均较好。

2019 年甘肃区域需求高景气,甘肃水泥产量增速14.2%,远高于全国水平。虽然受宁夏地区低价拖累,价格并未明显上涨,但公司销量快速增长摊薄固定费用,盈利显著改善。

2020 年随着甘肃区域供需双改善,区域内价格弹性有望体现,给公司带来更大的盈利弹性。短期来看,受益于重点工程推动,甘青水泥市场已处于供不应求的状态,而长期西部大开发政策的出台,亦有望带来中线需求。

海螺水泥:份额逆势提升,海外布局加速,产业链延伸拓宽护城河

公司管理优秀、战略布局独具慧眼,是水泥行业优秀公司代表,中期看公司海外扩产和骨料、混凝土产业链延伸,有助增强盈利稳定性,进一步拓展护城河,颇具看点。公司低负债率全行业领先、分红比例逐步提升,在水泥需求平台期中价值属性凸显。

东方雨虹:增长动能不减,经营质速并举

公司为全国布局的防水材料龙头企业,随近年来地产商对隐蔽工程重视度的提升,以及公司自身产能的扩张,与第二梯队的差距进一步拉开。

公司2018年调整战略布局,提出“ 高质量稳健发展”的战略目标,在实现稳收入高增长的同时,将应收账款占比及回款率也纳入考核体系。同时,调整组织架构为六大板块,深度融合现有相关业务,减少原有架构后台环节,减员增效。同时,进一步推进全面合伙人制度,鼓励业务人员转型合伙人,激发员工活力,加强账款管控,有利于实现更有质量的高速增长。2019年取得明显成效,销售费用显著降低,再次体现公司优秀的执行力及管理能力。

品类储备上,依托防水材料,公司进军建筑涂料、保温材料市场,客户协同效应明显,有望成为新的利润增长点。

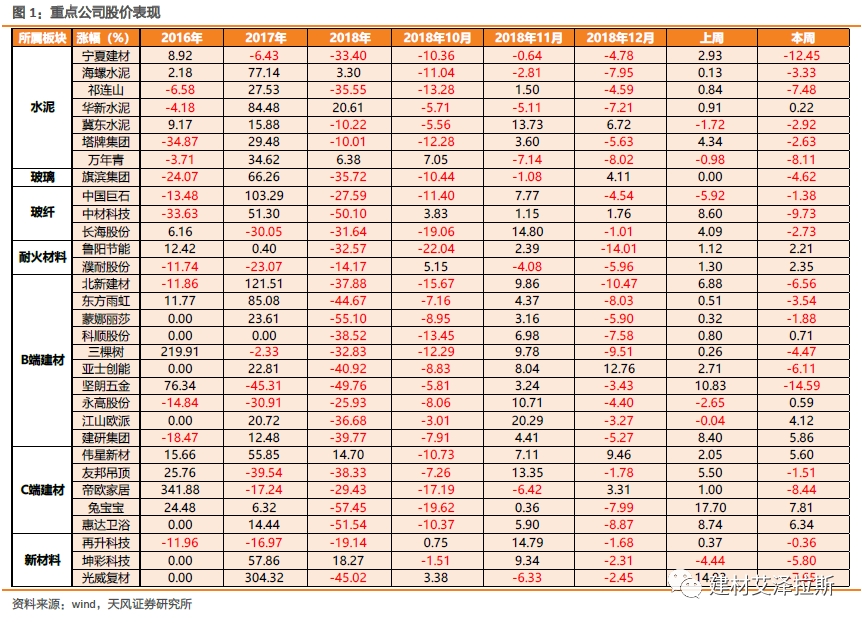

3.本周股价表现

本周建材行业跌幅为-2.65%,全部A股指数跌幅为-0.73%,超额收益约-1.92%。

涨幅前五的公司:兔宝宝7.8%,惠达卫浴6.34%,建研集团5.86 %,伟星新材5.60 %,江山欧派4.12%。

涨幅后五的公司:坚朗五金-14.59%,宁夏建材-12.45 %,中材科技-9.73%,帝欧家居-8.44%,光威复材-7.65%。

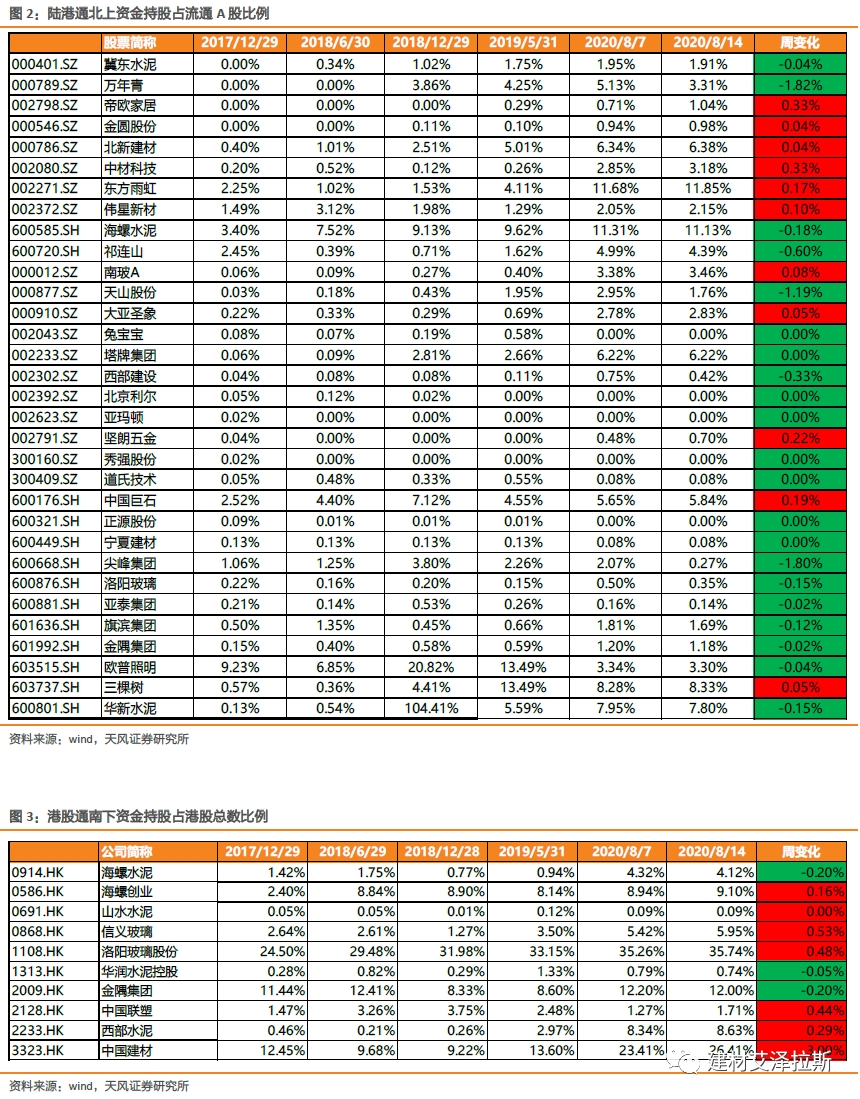

本周建材板块陆港通流入前三的公司分别为中材科技0.33%、帝欧家居0.33%、坚朗五金0.22%。本周建材板块陆港通流出前三的公司分别为万年青1.82%、尖峰集团1.80%、天山股份1.19%。北上资金持仓前三的分别为东方雨虹11.85%、海螺水泥11.13%、三棵树8.33%。

港股通流入前三的公司分别为中国建材3.00%、信义玻璃0.53%、洛阳玻璃股份0.48%。

4.本周重要数据

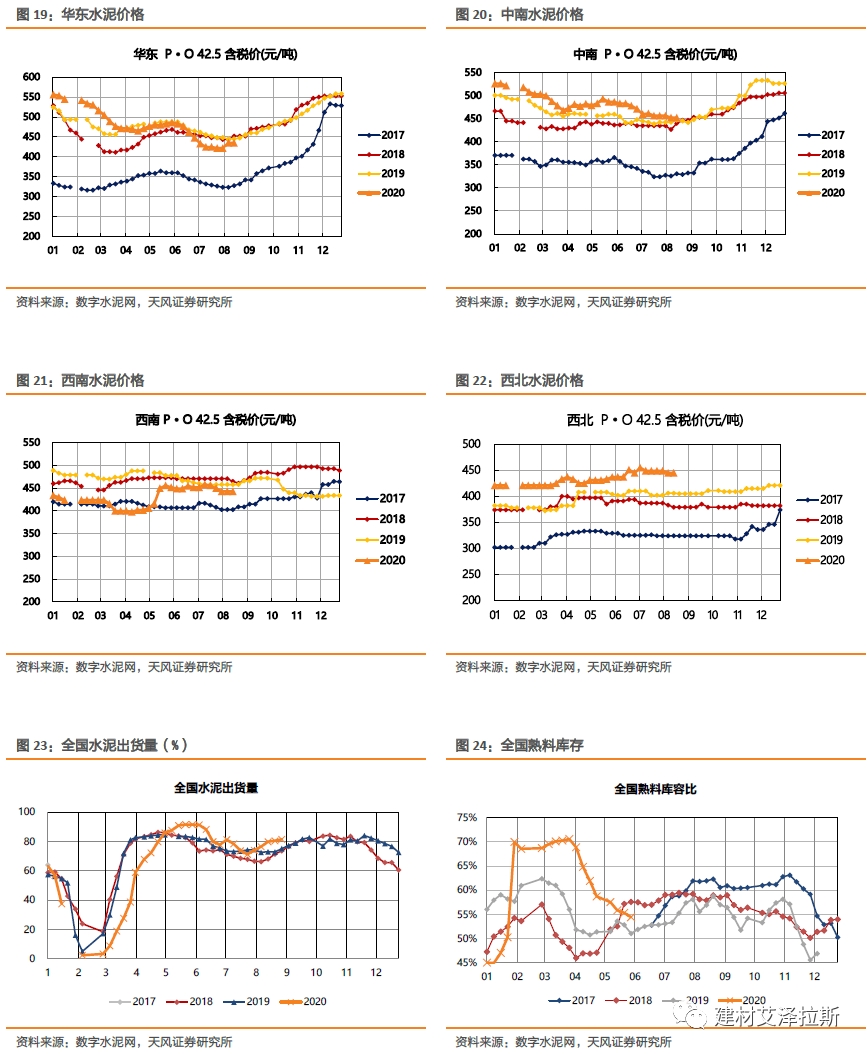

1)水泥: 本周全国水泥均价421.2元/吨,环比上升0.24%,同比涨幅2.4%。本周全国水泥库容比59.74%,环比下降1.70个百分点,同比下降0.45个百分点。水泥出货率82%,环比上1.0个百分点,同比上升8.7个百分点。

2)玻璃:本周全国白玻均价1805元/吨,环比上升7.1%,同比去年上升14.6%。玻璃库存4352万重箱,环比下降3.2%,同比上升12.48%;周末玻璃产能利用率为68.61%;环比上周+0.15%,同比去年-0.79%。

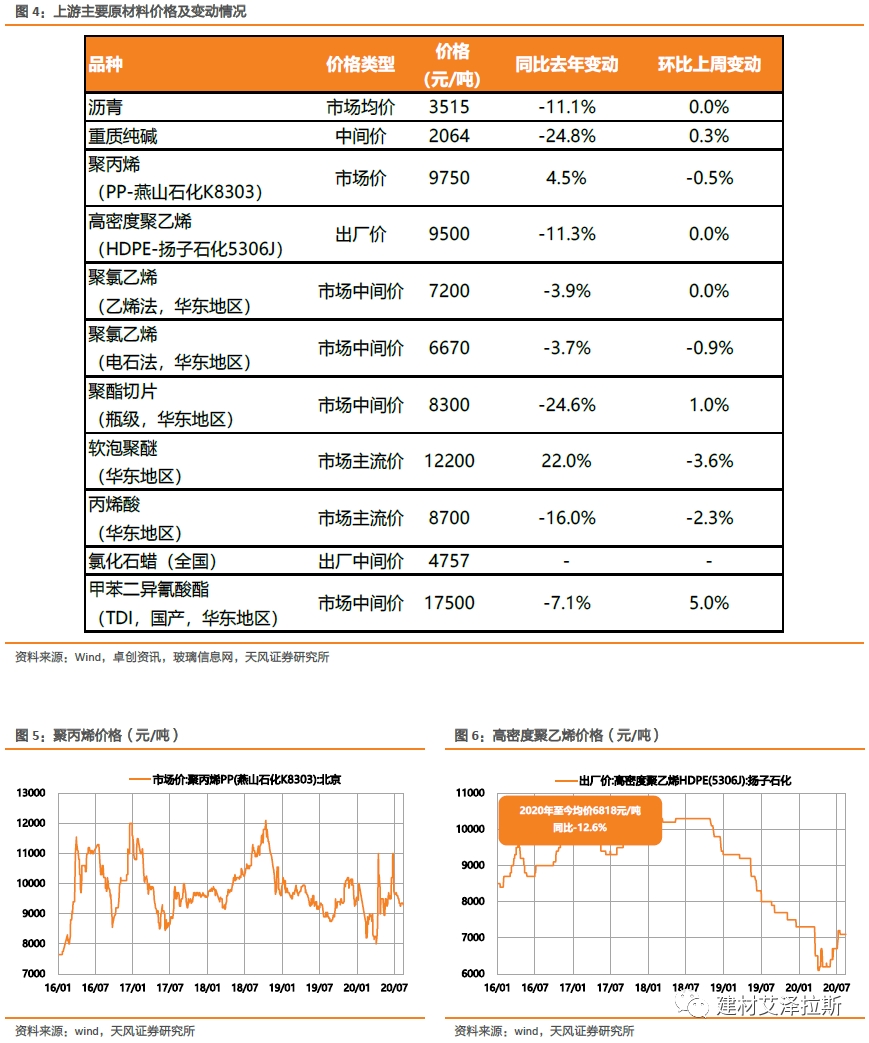

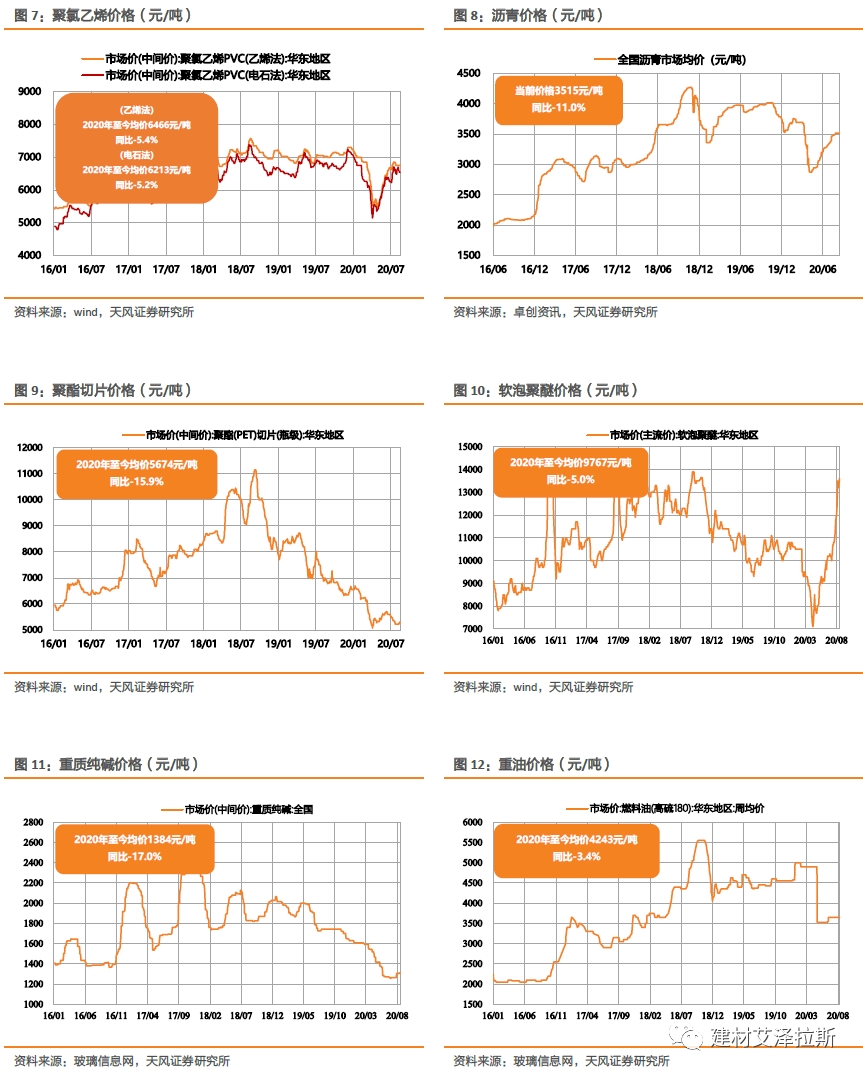

3)其他原材料

5.重点子行业周度跟踪

5.1水泥行业周度跟踪

本周基本面跟踪:

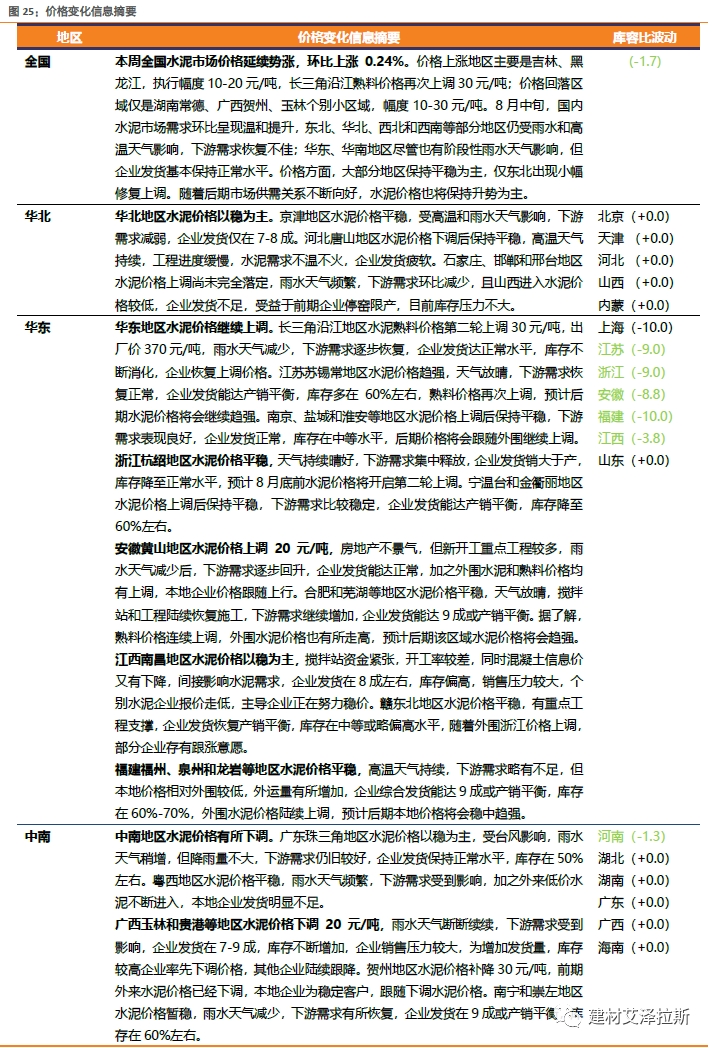

本周全国水泥市场价格延续势涨,环比上涨0.24%。价格上涨地区主要是吉林、黑龙江,执行幅度10-20元/吨,长三角沿江熟料价格再次上调30元/吨;价格回落区域仅是湖南常德、广西贺州、玉林个别小区域,幅度10-30元/吨。8月中旬,国内水泥市场需求环比呈现温和提升,东北、华北、西北和西南等部分地区仍受雨水和高温天气影响,下游需求恢复不佳;华东、华南地区尽管也有阶段性雨水天气影响,但企业发货基本保持正常水平。价格方面,大部分地区保持平稳为主,仅东北出现小幅修复上调。随着后期市场供需关系不断向好,水泥价格也将保持升势为主。

5.2玻璃行业周度跟踪

本周基本面跟踪:

本周玻璃现货市场总体走势较好,生产企业继续削减库存,市场情绪也环比改善幅度比较大,总体呈现传统的销售旺季特点。随着天气等因素的影响减少,玻璃加工企业交付给下游房地产等行业的订单数量环比有所增加。部分地区的外贸出口订单环比前期也有一定幅度的改善。从区域看北方地区现货价格上涨的幅度要高于南方地区,主要是前期北方地区产能削减的幅度比较大,本地及周边地区供给压力减少。

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《行业研究周报- 水泥持续提价,碧桂园终止帝欧、蒙娜丽莎股权认购,产业链赋能逻辑不改 》

对外发布时间:2020年8月16日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

李华丰 SAC 执业证书编号:S1110520060001

粤公网安备 44010402000579号

粤公网安备 44010402000579号