首页 > 正文

【天风轻工】周观点:继续关注家居三条主线,本周专题:B端家居企业资本化加速

2020-08-16 轻工翔谈 轻工翔谈

核心观点

出口板块:

居家办公促进办公椅出口订单显著增长,看好专业办公椅赛道,可升降旋转办公椅17-19 CAGR为16.57%,不可升降旋转办公椅17-19 CAGR为3.92%。2017-2019年中国可旋转可升降的办公椅(海关编码:940130,可调高度的转动坐具)从2017年度的141.6亿人民币上升到2019年192.4亿人民币,CAGR 16.57%。2020年1-6月,可旋转可升降的办公椅出口额为95.74亿元,同比增长10.24%。

此前我们认为4月以后海外需求或走两极分化,因居家办公,办公桌椅和笔记本、PAD等需求得到一定转化缓解,需求波动相对较小;沙发、床等因线下零售门店关闭、消费者减少出门影响更大,和国内3月一样,4月的海外可选消费或仅靠线上苦苦支撑,5月以来欧美国家经济重启,线下门店陆续恢复营业,出口订单有望逐渐进入复苏期并逐步反映到6月出货上,6月15日乐歌股份发布业绩预告,由于疫情催化线下转线上趋势加强,预计半年度归母净利润同比+155.5%-185.3%,盈利6000-6700万元,我们对居家办公细分板块出口订单显著修复的观点逐步得以验证。

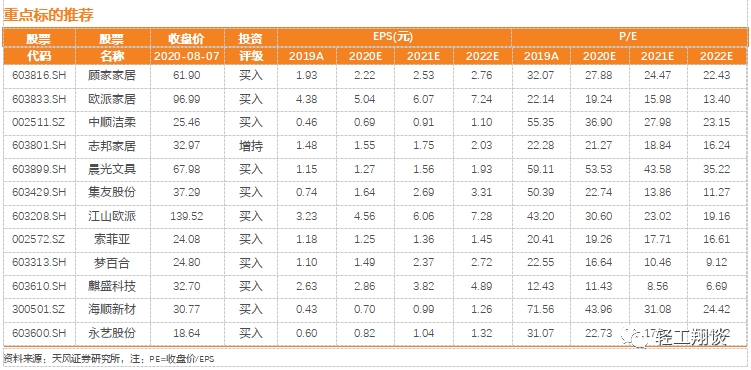

轻工纺服板块推荐1、出口为主,细分领域龙头【梦百合】【麒盛科技】,建议关注办公出口类【捷昌驱动】【乐歌股份】【永艺股份】【恒林股份】;2、内销Q2率先恢复,外销持续复苏的【顾家家居】建议关注【敏华控股】。

内销家居板块:

竣工回暖趋势延续,提升全年业绩增长中枢。今年以来竣工增速持续改善,自去年8月以来住宅竣工面积单月增速转正,12月单月竣工增速超20%,竣工与销售面积缺口进一步缩小,竣工回暖趋势显著提升下游的家居竣工产业链全年增长中枢。我们维持2020年竣工回暖的判断。

国内可选消费从4月起全面复苏。国内消费最困难是2-3月,3月各大品牌借助线上直播渠道接受预订单蓄客,4月线下重启,结合4月线下促销和51长假,内销在4月和5月前半月获得显著的恢复。根据天猫数据,线上衣柜类5月销售额3.44亿元(+28.97%),沙发类5月销售额18.32亿元(+51.67%),整体橱柜5月销售额2.54亿元(+65.53%)。

工程端受疫情影响较小,4月份增速显著提升。1-3月份受疫情影响,全国工地工程开工率不足致工程家居业务订单后置。4月份随着各大地产企业的逐步复工,家居工程业务4月份迎来订单修复,5-6月份预计加速进入订单转化期。此外,工程业务对品牌和资金要求更高,利好龙头企业,持续看好定制家居企业工程业务的发展!

短期行业beta机会,长期零售是核心竞争力。短期内竣工回暖和工程业务的高速增长是业绩增长的主要驱动因素,随着客流反弹和疫情震荡带来的行业洗牌,行业增速有望提前修复;长期内,行业集中度仍旧偏低,零售端的品牌实力是定制家居企业的核心竞争力,看好有品牌力的定制家居企业的持续成长【欧派家居】【顾家家居】【志邦家居】【江山欧派】;关注【金牌厨柜】【皮阿诺】【索菲亚】【好莱客】【尚品宅配】等。

皮阿诺等家居工程公司投资保资碧投,挖掘工程板块潜力。皮阿诺等家居企业拟对外投资珠海保资碧投,与地产商深入合作工程业务,进一步扩大了自身对于房地产产业链的布局,扩大覆盖范围。根据公开年报显示,碧桂园现在已经是帝欧家居、蒙娜丽莎、惠达卫浴工程端主要的客户,而战略入股的方式提升了工作效率,优势互补,强化供应链上的合作关系。推荐【江山欧派】【惠达卫浴】;关注【海鸥住工】。

造纸板块:规模纸厂相继发布提价函,预计Q3进入需求恢复带来的提价周期,我们对板块需求回暖的观点得以验证,继续看好纸价上涨,建议关注【太阳纸业】【博汇纸业】【山鹰纸业】。

新型烟草和必选消费:中烟专营专卖体制下加热不燃烧具有千亿市场规模潜力,中长期看好【集友股份】;必选消费继续推荐【中顺洁柔】【晨光文具】。

风险提示:交房不及预期;原材料价格上涨;汇率波动;中美贸易战

1. 本周专题:B端家居企业资本化加速

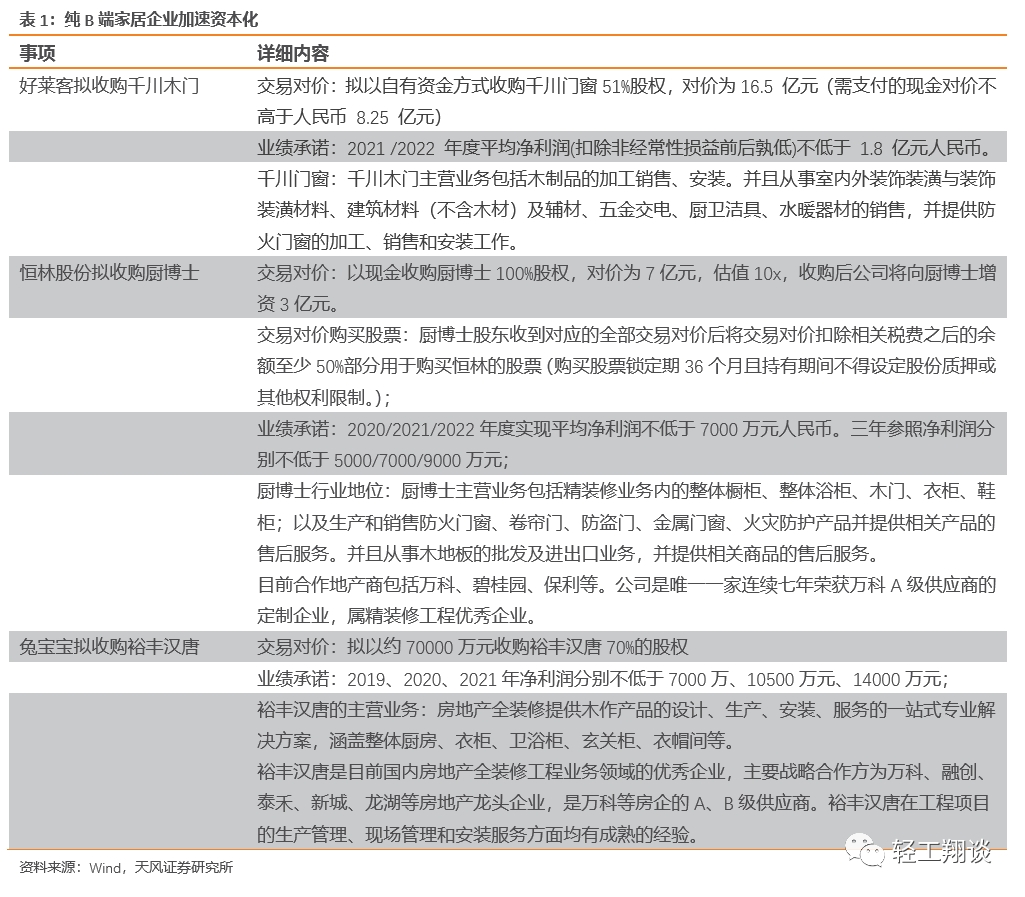

1.1. 多家家居B端企业加速资本化

好莱客拟收购千川木门

7月31日,好莱客发布公告,拟以自有资金收购千川木门51%股权,目标公司估值不高于16.5亿元(公司支付对价不高于8.25亿元),业绩承诺为2021/2022年度平均净利润(扣除非经常性损益前后孰低)不低于1.8亿元。

恒林股份拟收购厨博士

5月12日,恒林股份发布公告,与东莞厨博士签订了《资本合作意向书》的战略框架协议,公司拟以现金收购的方式收购GLORY WINNER TRADING LIMITED持有的厨博士100%的股权,布局精装修工程业务领域,目标公司估值7亿元,业绩承诺为2020/2021/2022年度平均净利润不低于7000万元人民币。厨博士是国内目前精装修工程领域优秀企业,恒林家居此次对厨博士的收购,有意借助厨博士,进军精装修工程市场,在深耕公司传统业办公领域的同时积极布局定制橱柜赛道,有望整合公司传统办公领域资源和研究能力,扩展到家居领域,实现公司全新发展布局。

兔宝宝收购裕丰汉唐

2019年9月20日,兔宝宝发布公告,拟收青岛购裕丰汉唐木业有限公司;2019年9月20日,兔宝宝发布子公司收购裕丰汉唐木业70%股权进展的公告,公司拟以约7亿元受让漆勇等持有的裕丰汉唐70%的股权,此次收购完成后,裕丰汉唐将成为兔宝宝子公司并纳入并表。根据公司公告,2018/2019H年裕丰汉唐分别实现营业收入5.78/1.83亿元,实现净利润4849.76/-988.59万元。

千川木门、裕丰汉唐、厨博士主要定位于定制家居工程B端市场;

B端定制企业资金压力或大于C端企业,上市平台更有助于融资和缓解资金压力;

B端及C端优势互补,利于零售端为主的家居企业在现有零售渠道领域的基础上,进一步加强全装修工程领域的业务拓展能力;

2. 行业观点:继续关注出口、内销家居、地产后周期三条主线

➢ 出口板块

我们对出口板块的观点逐步验证:此前我们认为 4 月以后海外需求或走两极分化,因居家 办公,办公桌椅和笔记本、PAD 等需求得到一定转化缓解,需求波动相对较小;沙发、床 等家居用品因线下零售门店关闭、消费者减少出门影响更大,和国内 3 月一样,4 月的海 外可选消费或仅仅依赖线上,5 月、6 月欧美经济重启,线下门店陆续恢复营业,出口订 单逐渐复苏。6 月 15 日乐歌股份发布业绩预告,由于疫情催化线下转线上趋势加强,预计 半年度归母净利润同比+155.5%-185.3%,盈利 6000-6700 万元。

推荐标的:轻工纺服板块推荐 1、出口为主,细分领域龙头【梦百合】【申洲国际】【健盛 集团】,建议关注办公出口类【捷昌驱动】【乐歌股份】【永艺股份】【恒林股份】;2、内销 Q2 率先恢复,外销持续复苏的【顾家家居】建议关注【敏华控股】。

➢ 内销家居

竣工回暖趋势延续,提升全年业绩增长中枢。4 月以来竣工数据逐步修复,2020 年 1-6 月 全国住宅竣工面积 16775 万平方米,同比下滑 9.98%。竣工自去年 8 月以来住宅竣工面积 单月增速转正,12 月单月竣工增速超 20%,竣工与销售面积缺口进一步缩小,竣工回暖趋 势显著,将提升下游的家居竣工产业链全年增长中枢。根据我们交房模型判断,20 年竣工仍将持续改善,由于16-18年精装修开盘套数都是高增长,结构上未来精装房交付有望增长,零售端弹性也需重视。家居行业1-2年的逻辑是交房回暖周期,长期逻辑是家居消费属性显现带来的估值修复,从国外经验看新房成交见顶后,家居消费仍会持续增长。

国内可选消费从4月起全面复苏。国内消费最困难是2-3月,3月各大品牌借助线上直播渠道接受预订单蓄客,4月线下重启,结合4月线下促销和51长假,内销在4月和5月获得显著的恢复。工程端受疫情影响较小,4月份增速显著提升,4月份随着各大地产企业的逐步复工,家居工程业务4月份迎来订单修复,5-6月份进入加速订单转化期,7-8月后逐步恢复正常。此外,工程业务对品牌和资金要求更高,利好龙头企业,持续看好定制家居企业工程业务的发展!

短期行业beta机会,长期零售是核心竞争力。短期内竣工回暖和工程业务的高速增长是业绩增长的主要驱动因素,随着客流反弹和疫情带来的行业洗牌,行业增速有望提前修复;长期内,行业集中度仍旧偏低,零售端的品牌实力是定制家居企业的核心竞争力,看好有品牌力的定制家居企业的持续成长【欧派家居】【顾家家居】【志邦家居】【江山欧派】;关注【金牌厨柜】【皮阿诺】【索菲亚】、【好莱客】【尚品宅配】等。

皮阿诺等家居工程公司投资保资碧投,挖掘工程板块潜力。皮阿诺等家居企业拟对外投资珠海保资碧投,与地产商深入合作工程业务,进一步扩大了自身对于房地产产业链的布局,扩大覆盖范围。根据公开年报显示,碧桂园在已经是帝欧家居、蒙娜丽莎、惠达卫浴工程端主要的客户,而战略入股的方式提升了工作效率,优势互补,强化供应链上的合作关系。推荐【江山欧派】【惠达卫浴】;关注【海鸥住工】。

➢ 新型烟草和必选消费

加热不燃烧HNB烟弹明确属于烟草制品,依法纳入烟草专卖局管理,生产及销售由中烟专营专卖。虽然目前我国HNB相关监管尚未放开,但是产品属性明确,政策稳定性较电子烟更强。

中烟公司积极布局新型烟草,密切关注能够切入卷烟产业链的民营企业。湖北、四川、云南中烟均有加热型新型烟草产品发布,目前广东、四川、湖北、云南均开始海外销售加热不燃烧产品,多省均在积极储备新型烟草产品。我们认为,中烟公司的积极储备反映国内政策态度较为明朗。目前新型烟草板块有两条投资主线,一个是烟具制造企业盈趣科技等,另一个是卷烟产业链企业集友股份、劲嘉股份等。我们认为,假如未来国内新型烟草政策放开,卷烟产业链企业有望优先受益。1)深度绑定中烟公司。即便国内新型烟草政策放开,烟弹仍归为中烟公司专营,相应的配套生产订单中烟公司可能优先给予前期合作过的企业,将利好集友和劲嘉这种与中烟持续合作的民营企业。2)烟具+烟标+烟弹,“一条龙”服务提升附加值。新型烟草中烟具并非盈利的核心,因此未来单纯的烟具制造商竞争力不足,而对于集友和劲嘉等烟标企业,可以顺利切入烟弹产业链,承包烟弹薄片、烟具、整体包装的生产服务,“一条龙”服务不仅有利于风格统一,也提升企业产品附加值,增强盈利能力。

新型烟草领军企业集友股份签约江苏中烟和重庆中烟,推进加热不燃烧薄片的研发和成果产业化;劲嘉股份与云南中烟合作继续深入。未来伴随国内新型烟草政策明朗化,领先布局企业将优势凸显。看好大踏步进军烟标领域,在加热不燃烧薄片技术具有卡位优势的集友股份(19年烟标加速放量,薄片技术唯一具备卡位优势,牵手安徽中烟、江苏中烟、重庆中烟推进新型烟草薄片研发和产业成果化),劲嘉股份(新型烟草布局持续深入,传统烟标业务增长稳健,精品烟酒彩盒放量)。

中烟专营专卖体制下加热不燃烧具有千亿市场规模潜力,中长期看好【集友股份】;必选消费继续推荐【中顺洁柔】【晨光文具】。

核心推荐标的

中顺洁柔:预计2020年9亿净利润,49.6%增长。原材料价格回落推动净利率提升,成本端持续改善,新产能+差异化产品+渠道构建壁垒。19年6月推出“朵蕾蜜”品牌,同时公司开发酒精卫生湿巾等高端生活用品,结构不断优化,有望提高产业竞争力。

(风险提示:原材料价格大幅上涨;市场竞争加剧,渠道拓展不顺利)

集友股份:预计2020年4.47亿净利润,121.5%增长。烟标进入快速放量期,加热不燃烧薄片技术优势卡位和中烟紧密合作,股权激励归母净利考核目标20/21年4/6亿。未来伴随国内新型烟草政策明朗化,领先布局企业将优势凸显,看好公司大踏步进军烟标领域,公司在加热不燃烧薄片技术方面具有卡位优势。

(风险提示:新业务拓展不及预期;新型烟草政策不及预期。)

志邦家居:预计2020年3.47亿归母净利润,5.3%增长。预计下半年行业零售端需求将伴随新房竣工持续回暖稳步向好,工程断更直接受益于地产新开工及销售向好趋势,看好公司全年收入表现。

(风险提示:渠道拓展风险,交房不及预期,地产调控政策趋严,同业竞争加剧)

顾家家居:预计2020年13.37亿净利润,15.1%增长。多品牌、多品类布局,产品线分布逐渐完善,外销持续复苏。有效提高零售能力子品类事业部制文化,职业经理人团队激励充分。

(风险提示:交房低于预期;渠道拓展不达预期;并购整合不达预期)

晨光文具:预计2020年11.7亿净利润,10.3%增长。随着复工恢复正常,预计办公用品需求将显著提升;另外九木杂物社的新零售等新业务布局前瞻,将在未来中长期助力公司保持较快成长。

(风险提示:传统业务增速大幅放缓;科力普净利率提升不达预期)

欧派家居:预计2020年20.13亿净利润,9.46%增长。短期内竣工回暖将有望带动家具行业景气度回升,长期看行业渗透率及龙头公司市占率均有大提升空间。精装修化是行业大势所趋,对标国外精装修渗透率还有很大成长空间,推动行业公司工程业务快速发展。传统渠道精耕细作,新兴渠道模式优质,依托渠道深度管理取得快速发展,有望成为持续发展的新增长点。

(风险提示:需求端地产销售下滑、宏观疫情影响、产业链风险、全渠道布局推进速度不及预期)

3. 轻工造纸行业数据——核心驱动力与信号指标全跟踪

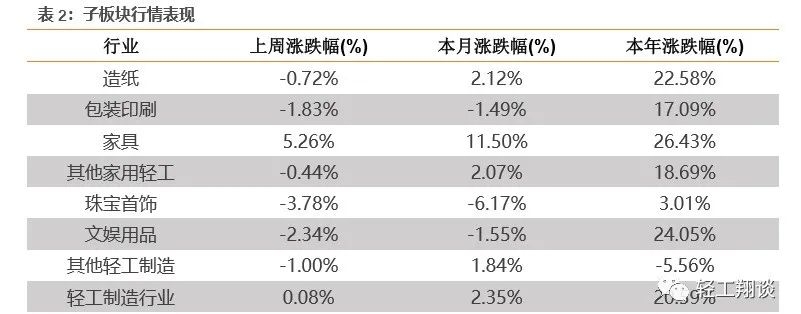

3.1. 本周板块整体表现

本周轻工制造板块整体上涨0.08%,跑赢沪深300指数0.15个百分点。

3.2. 造纸板块数据跟踪(周度更新)

浆纸系

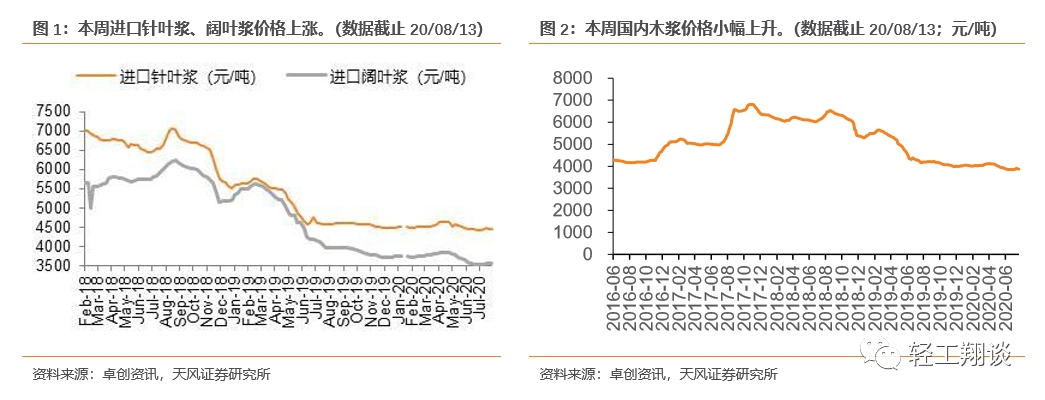

进口针叶浆周均价4458元/吨,较上周上升0.18 %;进口阔叶浆周均价3563元/吨,较上周上升0.24 %。中国进口木浆价格指数小幅上升,化机浆价格指数下行,其他浆种均上升。影响木浆价格指数走势的主要因素:一是上期所期货盘面强势上扬,加之本轮外盘普遍报涨,支撑现货业者提涨信心;二是局部地区化机浆供应充足,业者出货承压,下调盘面。截至 8 月 13 日,中国进口木浆价格指数为 892.00 点,较上周上升 1.89 点,较去年同期下降 5.49%。

本周铜版纸市场均价为5200元/吨,环比持平,较去年同期下调8.77%。规模纸厂正常排产为主,库存水平一般。下游少数经销商价格窄幅小涨,多数随行就市为主,延续谨慎心态,根据自身情况,刚需备库,控制库存水平。上游纸浆价格略有抬头,然整体对铜版纸成本支撑有限。

本周木浆双胶纸市场均价为5413元/吨,环比持平,同比下调12.70%。规模纸厂排产基本正常。中小厂家价格稳定,销售情况环比上周变动不大,观望市场为主,整体开工负荷率一般。进口纸及转产影响,对市场形成一定供应压力。经销商方面订单平平,控制库存水平,刚需采购、备货为主,观望心态较为浓厚,随行就市。上游纸浆价格窄幅上调,成本支撑有限。

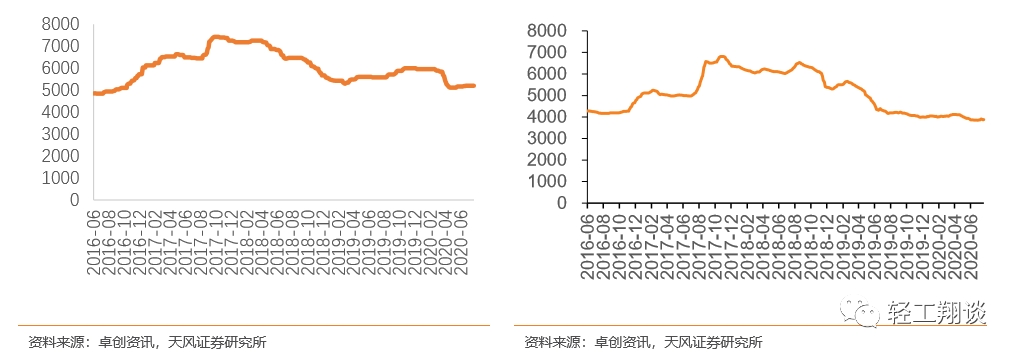

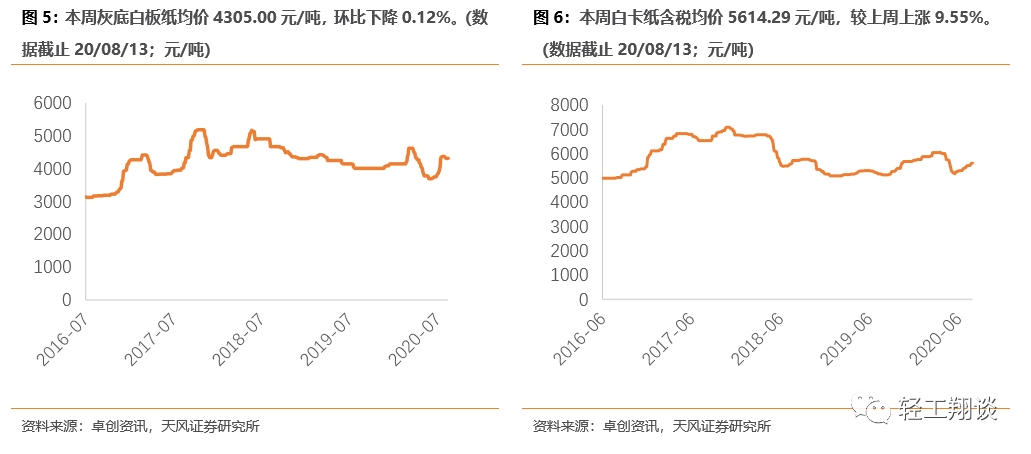

本周灰底白板纸出厂含税周均价 4305.00 元/吨,环比下降 0.12%,同比上升 7.63%。影响价格走势的主要原因为:第一,规模纸厂价格稳定,中小纸厂调价偏谨慎, 观望龙头纸厂为主;第二,废纸个别地区到货量增加,价格试探性微幅下调,白板纸成本 支撑变化有限;第三,替代品云帆价格稳定,白卡纸纸厂挺价,但多数印刷包装厂尚未排 产中秋订单,白板纸价格勉强持稳。

本周白卡纸市场成交含税周均价5614.29元/吨,环比上涨 1.00%,同比上涨 9.55%。 影响价格走势的主要原因为:第一,规模纸厂挺价,但终端订单一般,备货偏谨慎,价格 继续上行仍在难度;第二,低端白卡纸价格上调后,部分经销商消化前期库存为主,低端 白卡纸价格混乱;第三,经销商库存缓慢消化,中秋节订单较少,部分看空经销商低价走 货。

废纸系

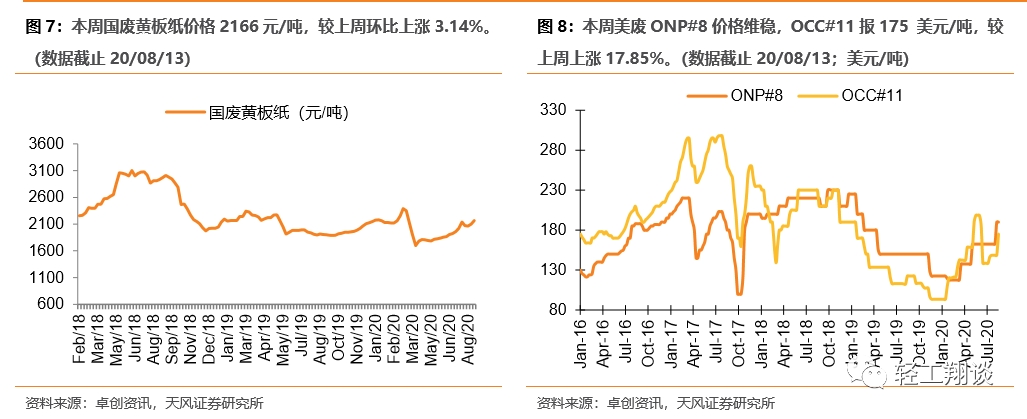

本周国废黄板纸周均价为2166 元/吨,环比上涨 3.14%,同比上涨 14.22%;本周 国废黄板纸到厂价先上涨后弱稳。上涨动力主要来自于台风天气影响和打包站惜售情绪, 但台风过后,打包站出货积极性升高,局部纸厂采购价格下移。

本周外废报盘整体保持坚挺的格局。据悉,美废 12#报盘在 210-220 美元/吨,欧 废 OCC 在 175 美元/吨,日废 11#在 175-180 美元/吨。由于欧美日等主要外废出口 国受疫情等因素的影响,目前整体货源较少。而由于担心中国固废法在 9 月 1 日实施后, 将加大对进口废纸的监管,很多船运公司也停止的废纸的装运。国内纸企目前加快废纸进 口意愿还是较为迫切。

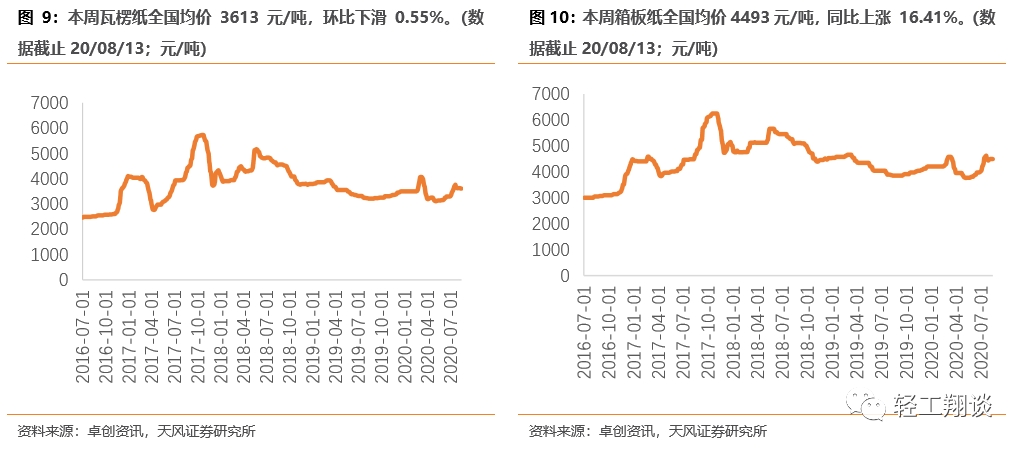

本周瓦楞纸全国均价 3613 元/吨,较上周均价上涨 20 元 /吨,环比下滑 0.55%, 同比上涨 12.62%。从企业价格来看,规模纸企价格政策暂稳,但中小纸厂让利促单情况 较为普遍,个别纸厂下滑报价 50-200 元/吨。影响本周瓦楞纸市场走势的因素有以下几 方面:首先,原料废纸供应仍显紧张,纸厂原料到货量不足以及成品纸出货承压,纸厂停 机检修情况增加;其次,纸厂出货承压,库存增幅明显,实单商谈空间加大;最后,下游 纸板厂订单一般,原纸库存消化缓慢,对后期市场持谨慎心态,刚需采购为主。因此瓦楞 纸市场整体成交重心小幅下移。

本周箱板纸全国均价 4493 元/吨,环比维持稳定,同比上涨 16.41%。本周箱板纸 市场整体仍显疲软僵持态势,局部纸厂有让利促销,幅度在 100-300 元/吨,但规模纸企 暂时稳定,所以整体价格重心变动不大。当前影响市场的主要因素有:首先,在市场供需 环境中,需求的持续难跟进,造成供应方纸厂的库存压力持续增加,纸厂出货难导致心态 略显悲观;其次,原料废纸本周有所趋弱,价格成本的压力在到货难的背景下,缓解效果 不大,但成本对下游箱板纸价格的支撑作用却明显弱化,加之终端订单不足,原料成本压 力加剧纸厂悲观心态;最后,下游包装厂尚有部分库存可消化,整体采购意愿难大幅回升。

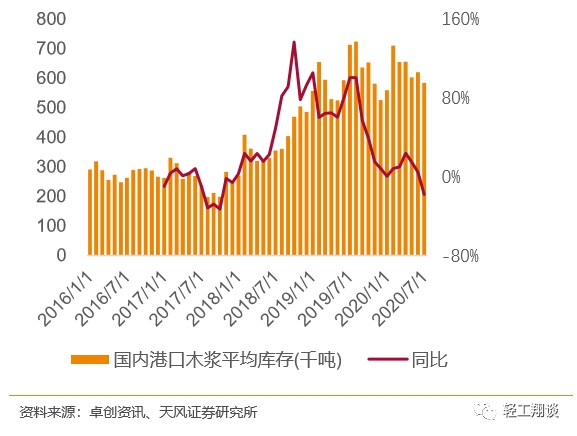

2020 年 7 月国内主要港口木浆平均库存 58.4 万吨,同比下调 17.99%,环比下调 5.83%。青岛港库存较上月底上升 0.6%,常熟港内库存较上月底下降 18.0%,保定港内 库存较上月下调12.5%,整体库存窄幅下调。

3.3. 家具板块数据跟踪(月度更新)

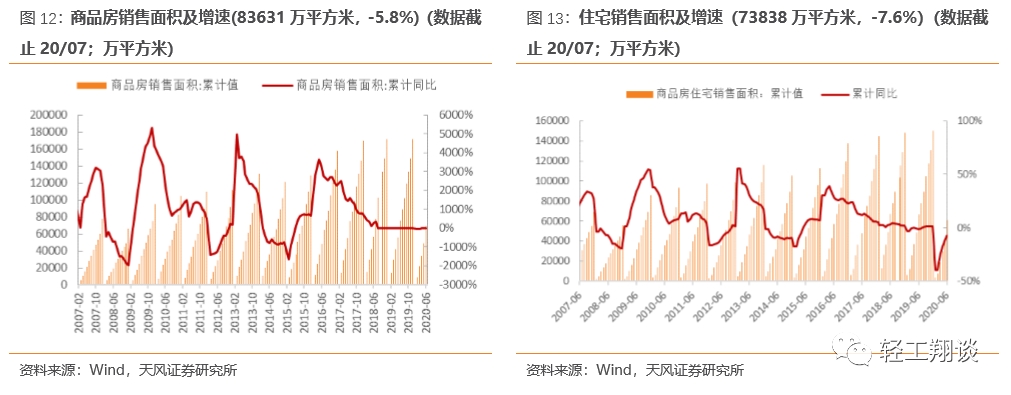

从地产相关数据来看,2020年1-7月全国住宅商品房销售面积83631万平方米,同 比下降 5.8%,降幅显著收窄,降幅比 1-5 月收窄 3.9pct。2020 年 7 月,全国住宅商品 房销售面积12719万平方米,同比下降30.0%,单月销售显著下降。

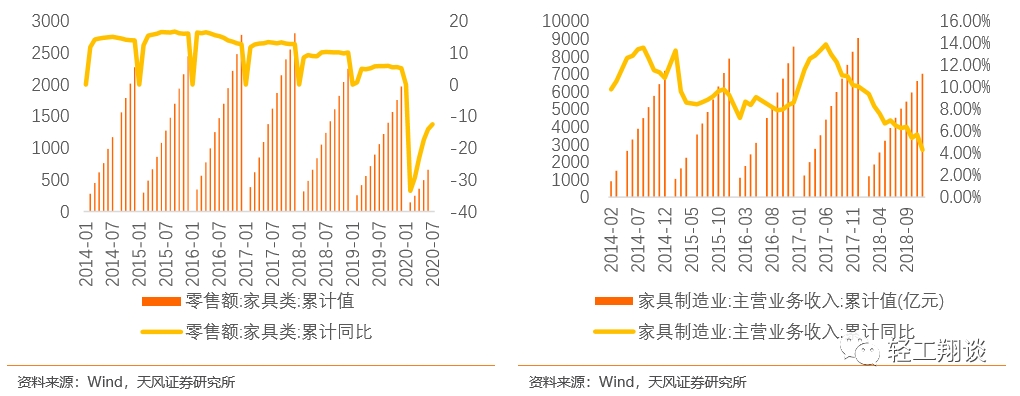

2020 年 1-7 月全国家具零售额 793 亿元,同比下降 12.5%,降幅较 1-6 月收窄 1.6pct。2019 年1-12月累计零售额1970亿元,累计同比增长5.1%。

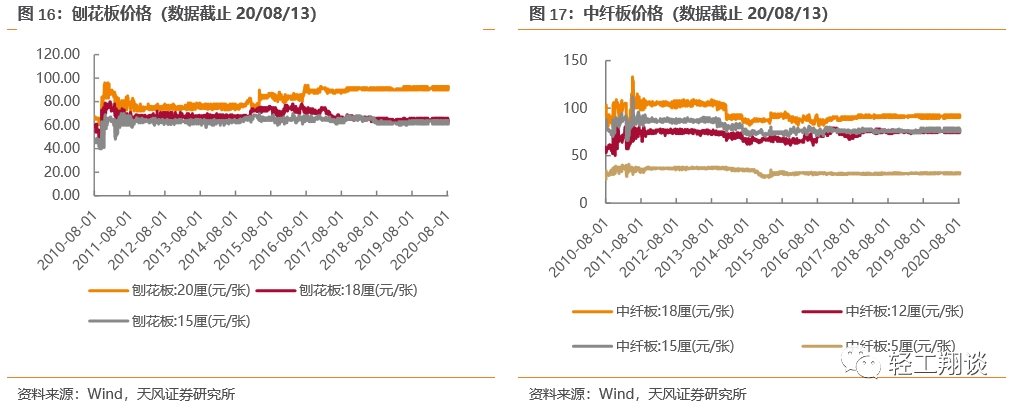

主要板材现货价格方面,主要板材现货价格方面,15 厘、18厘和20厘刨花板价 格分别为61元/张(持平上周)、64元/张(持平上周)、91元/张(持平上周) ;5 厘、12 厘、15 厘和 18 厘中纤板价格分别为 32 元/张(持平上周)、75 元/张(持平上周)、78 元/张(持平上周)、92元/张(较上周持平0.0%)。

3.4. 包装板块数据跟踪(月度更新)

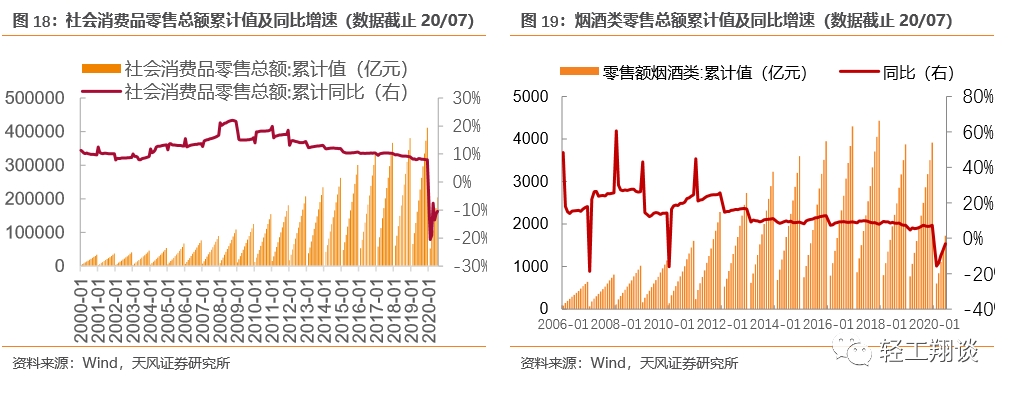

2020年7月全国社会消费品零售总额累计值为204459亿元,同比下调10.4%;2020 年7月烟酒类零售额累计值为2001.00 亿元,同比下调2.0%。

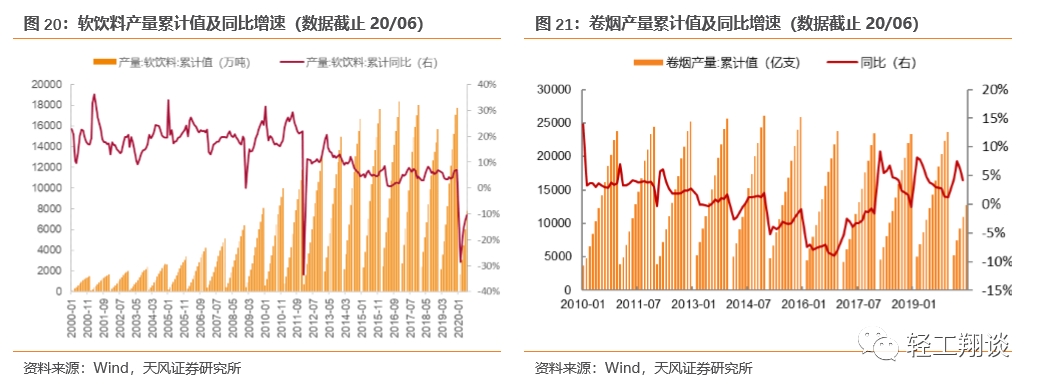

2020 年 6 月全国软饮料产量累计值为 7,787.7 万吨,同比下调 10.5%;2020 年 6 月全国卷烟产量累计值为12,694.5 亿支,同比增长2.8%。

3.5. 消费轻工及其他板块数据跟踪(月度更新)

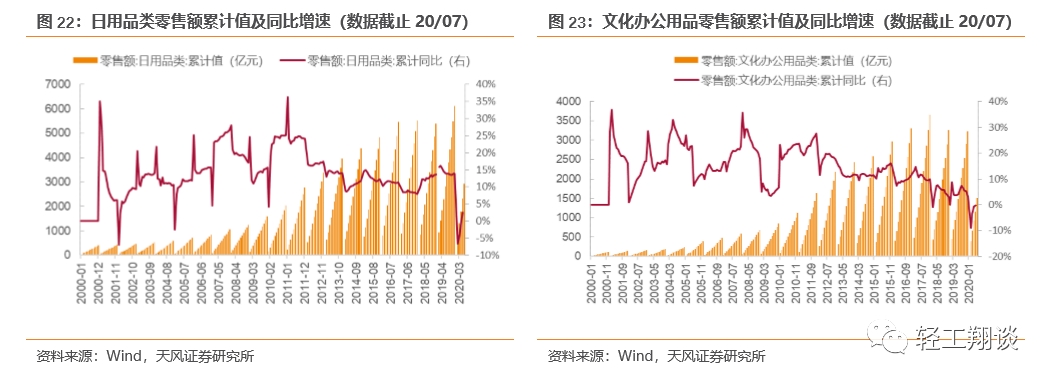

2020年7月全国日用品类零售总额累计值为3410.00亿元,同比上升5.50%;文化 办公用品类售额累计值为1,769.00 亿元,同比上升1.40%。

4. 本周行业新闻和公告

4.1. 重点公告

【好莱客】发布 2020 半年度报告,1-6 月份公司实现营收 7.4 亿元,同比上一年的 9.4 亿 元下降 21.01%;归属于上市公司股东的净利润为 7670.7 万元,同比去年的 1.5 亿元下滑 48.44%;归属于上市公司股东的扣除非经常性损益的净利润5630.4万元,同比下滑56.25%。

【永艺股份】公司以及所属全资子公司、控股子公司自 2020 年 1 月 1 日至 2020 年 8 月 7 日期间,累计获得政府补助款项共计人民币 1773.67 万元。

【ST 宜生】公司收到控股股东宜华集团的函告,宜华集团持有的公司部分股份被轮候冻结, 冻结数量为 285,009,298 股,占其所持公司股份总数的 66.22%,占公司总股本的 19.22%。

【集友股份】公司董事长徐善水累计减持公司股票 257.79 万股,约占公司总股本的 0.68%。

【我乐家居】我乐家居发布 2020 年半年度报告,实现营业收入 5.38 亿元,同比增长 2.29%, 归属于上市公司股东的净利润 4735.76 万元,同比增长 3.80%,归属于上市公司股东的扣除 非经常性损益的净利润 3369.75 万元,同比增长 0.51%;解除限售股票 87.318 万股,占公 司总股本的 0.28%。

【晨鸣纸业】公司发布 2020 年半年度报告,公司上半年营业收入为 136 亿元,同比增长 1.88%,实现净利润 5.16 亿元,同期归属上市公司股东扣除非经常性损益的净利润为 6788 万元,同比下滑 77.61%。

【顾家家居】顾家家居控股股东顾家集团提前解除质押480万股,占其所持股份比例1.71%, 占公司总股本比例 0.79%,再质押 258.9 万股用于偿还债务,占其所持股份比例 0.92%,占 公司总股本比例 0.43%。本次部分股票解除质押及再质押后,顾家集团累计质押股票 1.56 亿股,占其所持有公司股数的 55.66%,占公司总股本的 25.86%。

【顾家家居】顾家集团提前解除质押 960 万股,本次股票部分解除质押后,顾家集团累计 质押股票 1.33 亿股,占其所持有公司股数的 49.79%,占公司总股本的 22.00%。

【理文造纸】发布 2020 半年度报告,1-6 月份公司实现营收 110.7 亿港元,同比上一年的 129.4 亿港元下降 14.45%。

【欧派家居】2020H1 实现营业收入 496,553.87 万元,同比下降 9.88%,归母净利 48,910.53 万元,同比下降 22.70%。其中 2020Q2 营业收入 353,552.19 万元,同比增长 6.91%,归母 净利 59,063.11 万元,同比增长 9.23%。

【顾家家居】顾家集团和 TB Home 自 2020 年 7 月 23 日至 2020 年 8 月 11 日期间,累计 共减持股份 31,930,249 股,占公司总股本的 5.29%。

【劲嘉股份】公司股东劲嘉创投质押公司股份 950 万股,占其所持股份 2.05%,占公司总 股本比例 0.65%。

【顾家家居】公司股东 TBHome 提前解除质押 718 万股,占其所持股份比例 5.98% ,占公 司总股本比例 1.19%。

【梦百合】公司股东倪张根质押公司股份 1000 万股,占其所持股份 5.42%,占公司总股本 比例 2.91%。

【曲美家居】公司第三届董事会第四十次会议决议,审议通过《关于授权公司管理层审批 银行综合授信相关信贷业务的议案》,授权管理层审批银行综合授信相关信贷业务额度不 超 9.7 亿元。

【恒林股份】恒林股份发布 2020 年半年度报告,公司上半年营业收入为 17.87 亿元,同比 增长 51.06%,归母净利 1.56 亿元,同比增长 24%。

4.2. 重要股东买卖

4.3. 近期非流通股解禁情况

4.4. 股权质押情况

4.5. 沪深港通情况

证券研究报告:

《天风轻工周观点:继续关注家居三条主线,本周专题:B 端家居企业资本化加速》

对外发布时间

2020年8月16日

本报告分析师

范张翔 SAC执业证书编号:S1110518080004

本报告联系人

尉鹏洁

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

粤公网安备 44010402000579号

粤公网安备 44010402000579号