首页 > 正文

首份上市银行中报-江苏银行:营收增长较快,拨备计提加大

2020-08-16 志明看金融 志明看金融

事件

8月14日晚,江苏银行披露了1H20业绩:营收250.57亿元,YoY +14.33%;归母净利润81.46亿元,YoY +3.49%;年化加权平均ROE为13.54%。截至20年6月末,资产规模2.23万亿元,不良贷款率1.37%。

点评

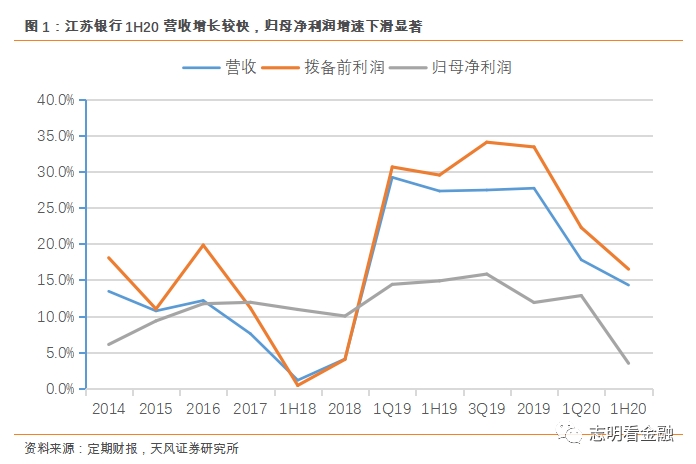

营收增长较快,净利润增速因拨备计提极大而下滑明显

营收增长较快。1H20营收增速达14.3%,虽然较1Q20的17.8%有所下降,但仍较高。考虑到疫情之影响,营收增速好于预期。1H20营收较快增长主要是资产规模扩张、息差改善及手续费增长。

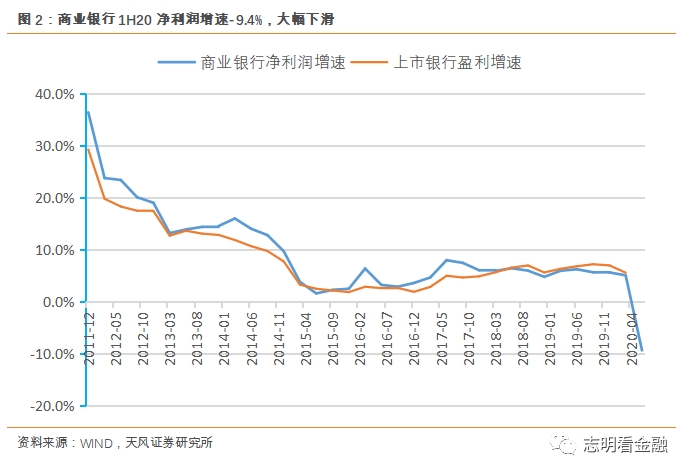

净利润增速下滑明显。由于1H20商业银行净利润增速仅-9.4%,较1Q20的5.0%大幅下降,市场对上市银行中报净利润增速下降有较为充分的预期。江苏银行1H20净利润增速3.5%,较1Q20的12.8%明显下降,这主要是提前加大拨备计提所致。1H20拨备前利润增速达16.5%,维持较高增速。

受益于低市场利率,净息差改善明显

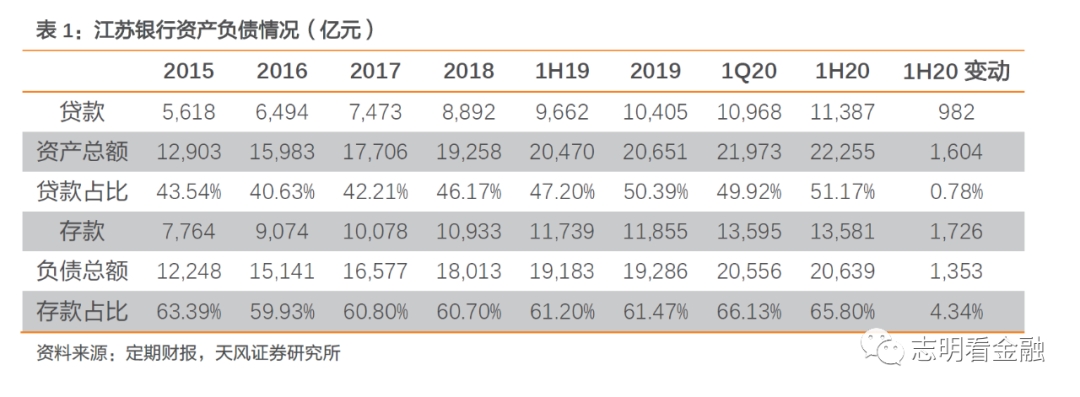

资产负债结构优化,存款占比仍不高。1H20贷款达1.14万亿,新增贷款982亿元,资产端贷款占比51.2%。1H20存款大幅增长,存款增加1726亿元,负债端存款占比升至65.8%,存款占比仍不高。

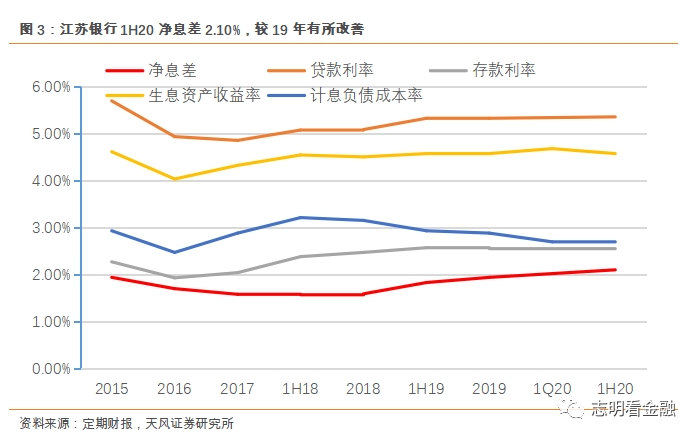

净息差改善改善。1H20净息差2.10%,较19年上升16BP。主要是1H20计息负债成本率较19年下降17BP之贡献,负债成本大降是由于1H20市场利率大幅走低带来的同业负债及同业存单成本大幅下降,1H20存款成本率2.56%,较19年上升1BP。考虑到近期同业存单利率走高,后续息差或承压。

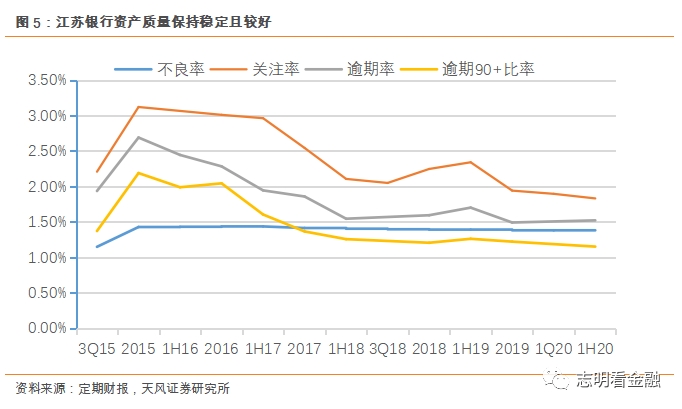

疫情冲击有限,资产质量保持较好

资产质量保持较好。由于江苏省疫情情况较好以及江苏银行受疫情冲击大的小微及个贷占比不高(1H20普惠小微贷款余额764亿元),资产质量受疫情冲击有限。1H20不良贷款率1.37%,较年初下降1BP;关注贷款率1.83%,较年初下降11BP;逾期贷款率1.52%,较年初上升3BP。江苏银行经营范围主要在长三角,近年来资产质量持续改善。

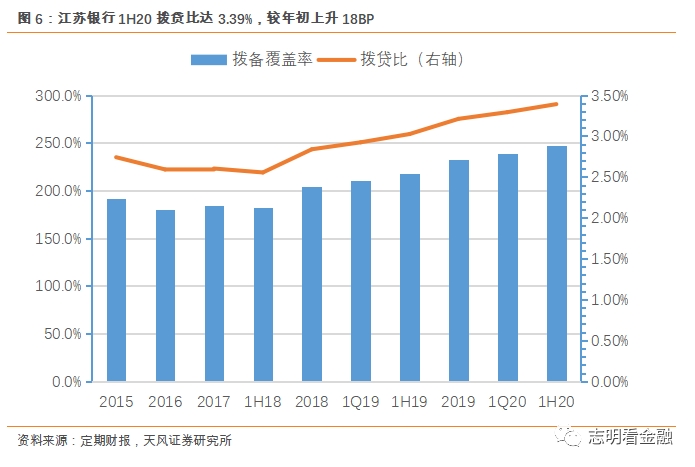

拨备计提加大。1H20计提减值准备98.9亿元,同比多计提24.6亿元。1H20拨贷比达3.39%,较年初上升18BP;拨备覆盖率246.8%,较年初上升14个百分点,抵御风险能力明显增强。

投资建议:受疫情冲击较小,估值低且基本面稳健

江苏银行历年经营稳健,经营范围主要在长三角,资产质量持续改善。不过,考虑到提前应对未来资产质量压力大幅加大拨备计提力度,我们将江苏银行20/21年归母净利润增速预测由此前的11.3%/10.4%调整为6.3%/11.7%。

我们维持江苏银行0.9倍20年PB目标估值,对应目标价9.53元/股,较当前股价有较大空间,维持买入评级。

风险提示:因疫情等因素,资产质量显著恶化;息差大幅收窄等。

粤公网安备 44010402000579号

粤公网安备 44010402000579号