首页 > 正文

高能环境:无惧疫情,订单+业绩实现快速增长

2020-08-19 郭丽丽的研究札记 郭丽丽的研究札记

事件

公司发布中报,上半年实现收入26.23亿,同比增长26.07%;实现归母净利润2.69亿,同比增长31.38%。

点评

▍无惧疫情,业绩维持快增长

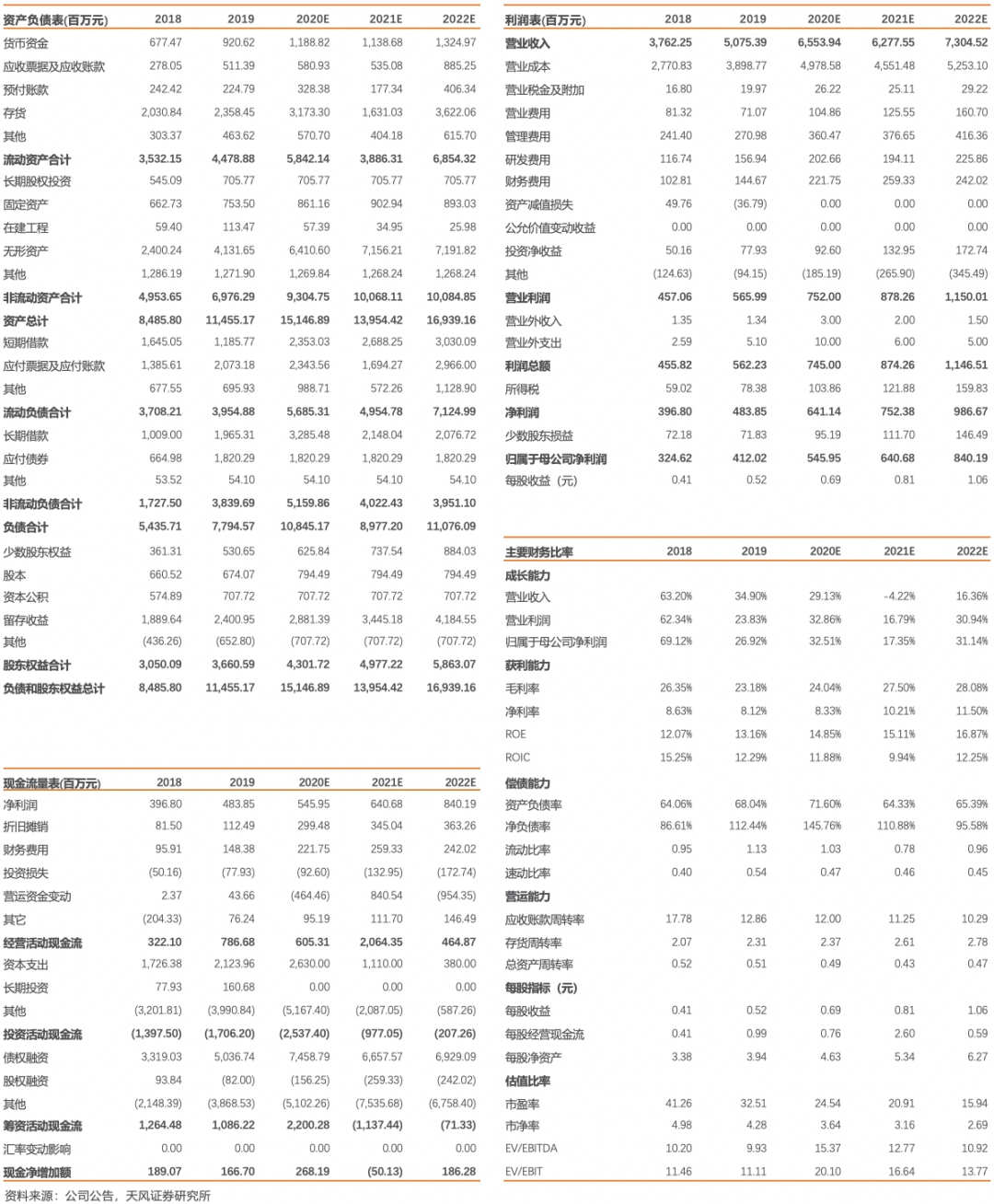

上半年实现收入增长26.07%,归母净利润增长31.38%;毛利率23.40%,同比提升0.77pct;净利率11.17%,同比提升0.1pct,盈利能力略有提升;期间费用方面,销售费用、管理费用、财务费用、研发费用分别同比增长12.58%、29.34%、65.86%、10.11%,财务费用增长较多,主要系公司项目贷款带来的长期借款增长较多所致;另外,上半年实现投资收益0.51亿元,同比大增93.94%,主要是参股公司玉禾田业绩高增长。公司资产负债率64.69%,较2020Q1环比下降3.17pct,主要系二季度可转债转股所致。上半年经营性净现金流3.57亿,同比大增170.29%,与公司加强工程应收款、加强各项费用支出管控有关。

▍生活垃圾项目加紧建设,危废资源化成为重点战略领域

分业务来看,上半年环境修复、生活垃圾处理、危废处理处置、一般工业固废处置分别同比增长-1.39%、42.49%、25.52%、235.22%,毛利率分别同比增减+0.33pct、+1.58pct、-6.99pct、-4.87pct。生活垃圾处理业务高增,主要是由于项目加紧建设,上半年新增濮阳、岳阳、和田等垃圾焚烧项目投运,其余项目在全力推进;危废业务,部分运营类公司上半年受疫情影响复工较晚,毛利率有所下降,但公司利用停产期间扩产或升级改造,为下半年正常经营提供保障。公司目前在手危废资源化处置类牌照50.635万吨/年,占在手危废牌照总量的86.03%,并将加大投资并购,将危废资源化板块确立为重点战略领域。

▍新签订单增速29%,各项业务齐头并进

新签订单方面,上半年公司新签订单23亿元,同比增长29%,在疫情影响下仍然实现了拿单的快速增长。其中,环境修复、生活垃圾处理分别新增订单8.2亿、10.6亿,分别同比增长33.55%、39.23%,危废处理处置新签订单2.2亿,去年同期为零。公司目前在手尚未履行订单99.95亿,约为2019年收入的1.97倍,在手订单充足。新签订单的快速增长为公司业绩持续增长提供强劲动力。

▍盈利预测与投资评级:

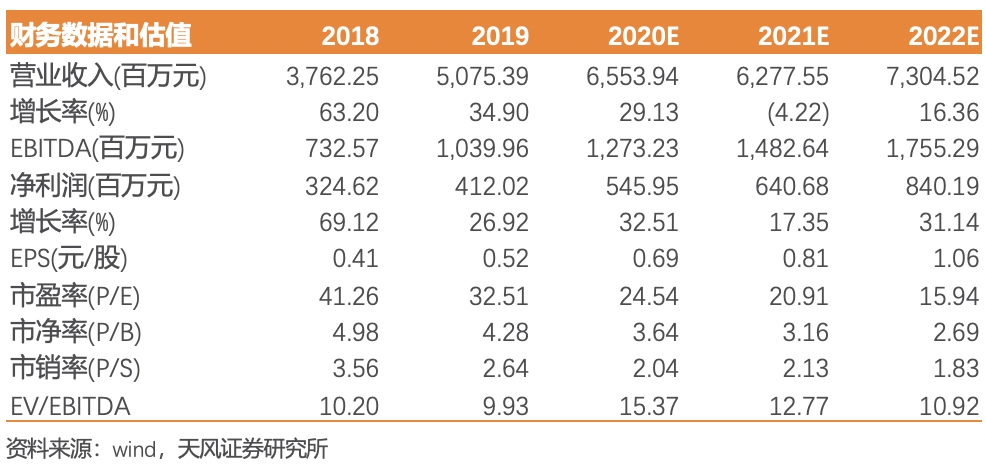

预计2020-2021年将实现归母净利润5.46亿、6.41亿,分别同比增长33%、17%,对应当前股价PE分别为25倍、21倍,维持“买入”评级。

▍风险提示:疫情影响行业招标与施工进度风险、修复行业政策落地慢于预期风险、再融资稀释每股收益风险

财务预测摘要

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《高能环境:无惧疫情,订单+业绩实现快速增长 》

对外发布时间:2020年8月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

靳晓雪 执业证书编号:S1110520050002

杨阳 执业证书编号:S1110520050001

粤公网安备 44010402000579号

粤公网安备 44010402000579号