首页 > 正文

比茅台更猛,它们火了!买不起茅台股,榨菜和酱油股你买了吗?

2020-08-21 21综合

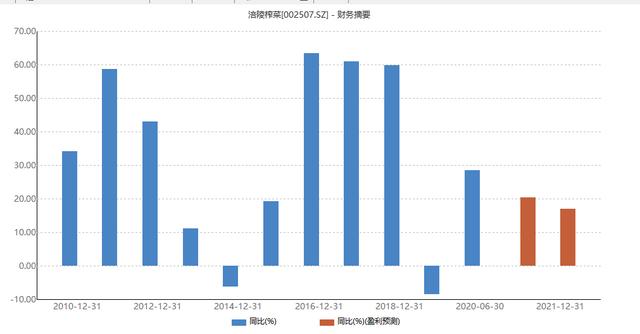

8月21日,涪陵榨菜(002507.SZ)快速高开高走,而后迅速涨停,截至发稿,股价报45.56元,市值359.63亿元,创下新高。

据统计,截至上一个交易日(8月20日),近8年股王茅台涨幅为1134%,涪陵榨菜(002507.SZ)涨幅高达1421%,明显超过茅台,过去一年和两年的涨幅也比茅台高。

卖榨菜半年赚4亿

机构:涪陵榨菜的业绩拐点来了

8月20晚间,涪陵榨菜(002507.SZ)披露的最新业绩报显示,上半年公司实现净利润4.04亿元,同比增长28.44%,营收11.98亿元,同比增长10.28%。报告期内,公司技改提产能成效显著,实现了产品包装全品项铝箔化,产品升级全面完成。

对此,民生证券食品饮料团队分析,此次涪陵榨菜(002507.SZ)中期业绩大涨,主要得益于疫情下消费者主动消费增加使得销售费用保持较好。同时,公司年初明确提出控费增效并改革激励考核措施保障实施,销售成本大幅降低,这也让涪陵榨菜(002507.SZ)的基本面出现了明显的拐点。

数据还显示,上市以来,涪陵榨菜(002507.SZ)的营收翻了两番,归母净利润更是增长了10倍,2018年,涪陵榨菜(002507.SZ)的归母净利率竟然高达60%以上。这种赚钱能力,直逼白酒行业龙头贵州茅台(600519.SH)。

涪陵榨菜拟定增33亿翻倍扩产

董事长出8000万

与此同时,涪陵榨菜(002507.SZ)还披露了一项定增计划,引起市场高度关注。

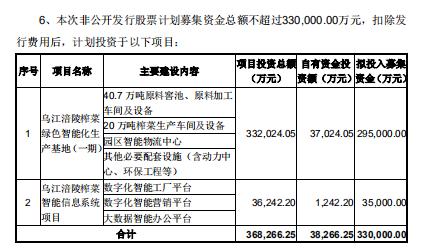

8月20日晚间,涪陵榨菜(002507.SZ)披露定增公告表示,计划向包括涪陵国投及周斌全在内的不超过三十五名特定对象进行非公开增发,共募资不超过33亿元,投入“乌江涪陵榨菜绿色智能化生产基地(一期)”,以及“乌江涪陵榨菜智能信息系统项目”这两个项目中。

根据涪陵榨菜(002507.SZ)的测算,该项目达成后将实现每年24.6亿元的营业收入,净利润将达4.9亿元,投资回收期为8.83年,内部收益率(税后)为14.13%。

而从所公布的定增对象中,投资者还看到了董事长周斌全的名字。据悉,此次周斌全将主动认购33亿定增项目中的8000万份额。

根据上述半年报,周斌全持有涪陵榨菜(002507.SZ)1005.1056万股,按照最新涨停股价,市值高达4.5亿元。

“一瓶酱油贵过一桶油”

7年股价翻12倍海天味业被疑有“泡沫”

除了涪陵榨菜(002507.SZ),另一只食品龙头股海天味业(603288.SH)近期表现颇为亮眼。

8月19日,海天味业(603288.SH)高开高走,股价报收163.83元/股,市值高达5309亿元,成功跻身中国上市公司市值排行榜的前20位,把中国石化甩在身后。于是有网友调侃:“卖酱油的市值超过卖石油的了”。

回溯过去,海天味业(603288.SH)2014年2月上市,当时的股价为13元/股(前复权),市值497亿元。不到7年时间,该公司实现股价翻12倍、市值翻10倍的华丽转身。

8月21日,海天味业(603288.SH)继续飘红,股价收报165.50元,市值5362.93亿元。如此高的市值也被不少投资者质疑是否泡沫开始多起来,甚至认为其已经碰到市值天花板。

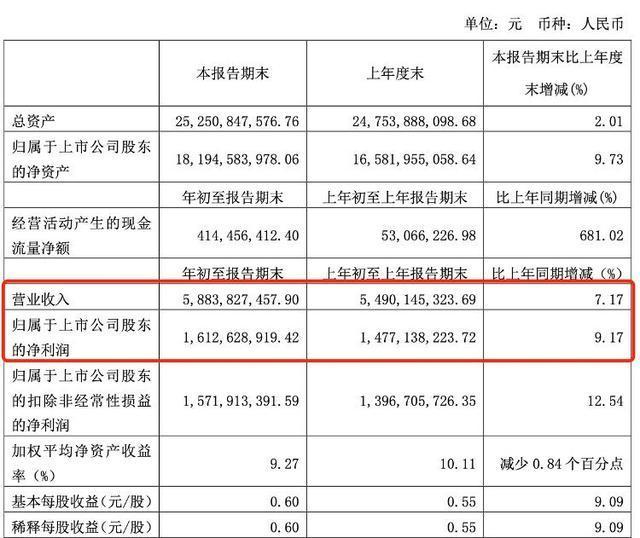

业绩表现上,海天味业(603288.SH)在今年一季度实现营收58.84亿元,同比增长7.17%;净利润为16.14亿元,同比增长9.17%;扣非后净利润为15.72亿元,同比增长12.54%。相较于2019年同期数据低于市场预期,但在疫情冲击下,海天味业(603288.SH)仍保持业绩稳健增长实属不易。

值得注意的是,酱油仍是海天味业(603288.SH)最主要的支柱产品。2019年,其酱油产品的营业收入为116.29 亿元,占总营收的近60%。在大单品酱油业务承压下,海天味业(603288.SH)的营收和净利也出现增速放缓现象。近日,公司低调进入火锅底料市场,或是为拓宽赛道寻找新的增长点。

食品饮料发力,今年涨超42%

机构:看好消费股龙头前景

8月21日,食品饮料板块全天走强,今年以来,该板块在震荡行情中稳步上涨,目前涨幅已超过42%。

对此,有机构分析指出,食品饮料板块整体表现相对强势,主要是受到已披露个股中报业绩提振。机构还认为,食品饮料板块尤其是消费股龙头,长期前景依然乐观。

渤海证券指出,从已披露的大众品业绩情况来看,单二季度营收增速普遍由于下游补库存的需求有所加速,但剔除该影响以后,未来大众品的营收增速或会趋于合理水平,投资逻辑转向长期。

山西证券表示,目前食品饮料估值位于历史高位水平,主要在于其业绩确定性较高受到资金追捧,白酒板块内龙头股以及食品股股价连创新高。虽短期估值较高,但应重视行业的长期价值。坚守确定性阵地,寻找低估值品种。

上述机构建议关注三条投资主线:一是疫情之下获利的个股,全年业绩有望高增长;二是前期受疫情影响较大,一季度业绩表现较差,预计逐季环比改善的低估值品种;三是疫情影响下龙头企业强者恒强。建议关注:白酒、调味品、速冻食品板块。

中信证券指出,消费升级下,今年下半年,白酒、啤酒、乳品有望出现强者恒强的马太效应。其中,疫情冲击下,白酒商业模式优越性凸显,龙头酒企变危为机抢占市场,成长趋势不变。同时,疫情也进一步加速行业集中度提升,诸如肉制品、调味品、休闲食品等子板块的头部企业亦优势明显。

此外,食品饮料的细分行业中,今年下半年,高成长性赛道将蕴含大机会。其中,休闲食品行业中高端细分行业增长空间大,尤其是坚果行业。同时,疫情也对消费者的消费习惯产生了潜移默化的影响,以自加热类产品、烘焙类产品为代表的品类符合长期消费趋势,预计将进一步打开成长空间。

附食品饮料股一览:

21综合自中国基金报、投资者网、同花顺、券商研报

粤公网安备 44010402000579号

粤公网安备 44010402000579号