首页 > 正文

【海螺水泥|半年报点评】海螺水泥|半年报点评:Q2销量超预期,水泥龙头盈利再创新高【天风建材李华丰团队】

2020-08-23 建材艾泽拉斯 建材艾泽拉斯

事件:

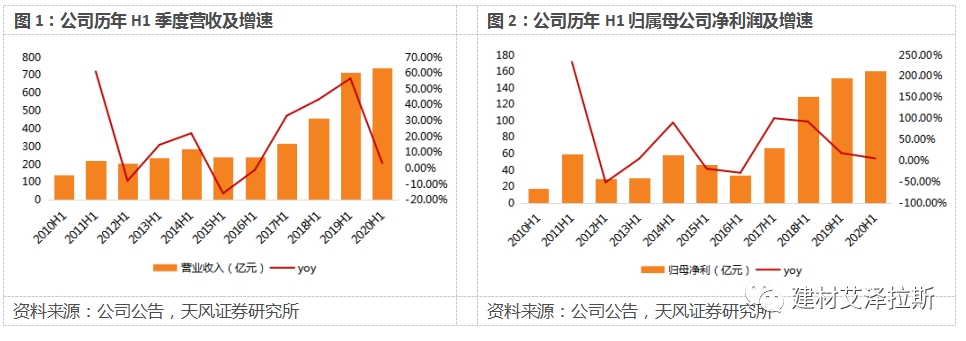

公司披露2020年中报,20H1公司实现营业收入740.06亿元,同比增长3.30%,实现归母净利润160.69亿元,同比增长5.3%,实现扣非净利润155.26亿,同比增长4.04%,基本每股收益3.03元。其中Q2实现营业收入508亿,同比增长23.47%,实现归母净利润111.56亿,同比增长21.55%,实现扣非净利润109.49亿元,同比增长21.72%。

点评

1. 需求韧性较强,Q2销量超预期

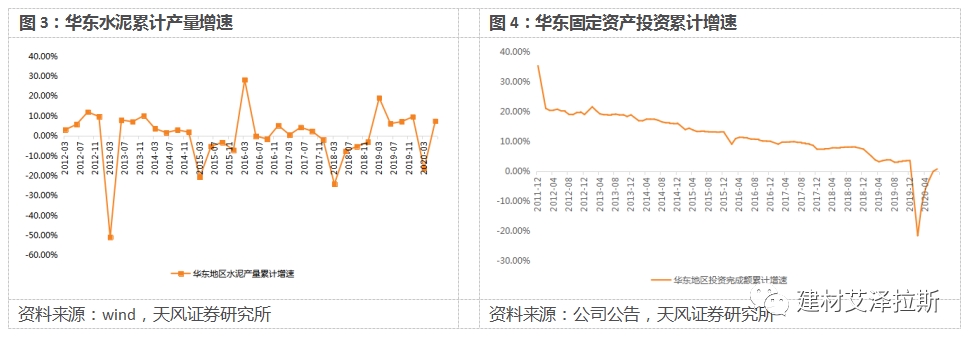

Q2季度实现水泥熟料销量1.27亿吨,同比增长9.7%,其中自产自销0.91亿吨,同比增加9.1%,贸易量0.36亿吨,同比增加9.8%。。公司产能主要集中在华东、华南地区,2020年上半年,华东地区水泥产量累计同比增加1.99%,华南地区同比下降5.64%,需求基本维持稳健,核心产能区域的需求韧性支撑公司国内水泥销量保持稳定。另一方面,海外新建项目产能逐步发挥,销售市场网络也不断完善,海外项目公司销量同比增长30.64%。

2. 吨毛利创同期新高,吨费用持续下降

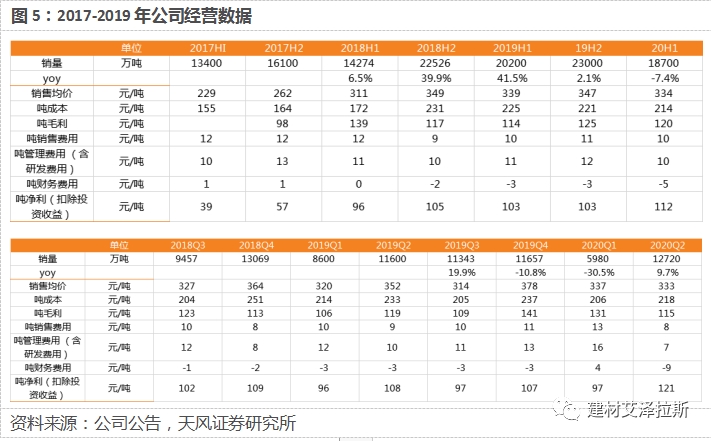

我们测算,公司20年H1自产自销水泥熟料均价331元/吨,同比持平,吨毛利157元,同比上升1元,创18年以来同期最高水平。合并自产自销及贸易销量,测算吨三费14.87元,同比下降2.66元,吨净利(扣除投资收益)112.11元,同比上升9.8元(主要系受原煤及动力成本下降)。

3.现金牛依旧,支撑公司内外扩张

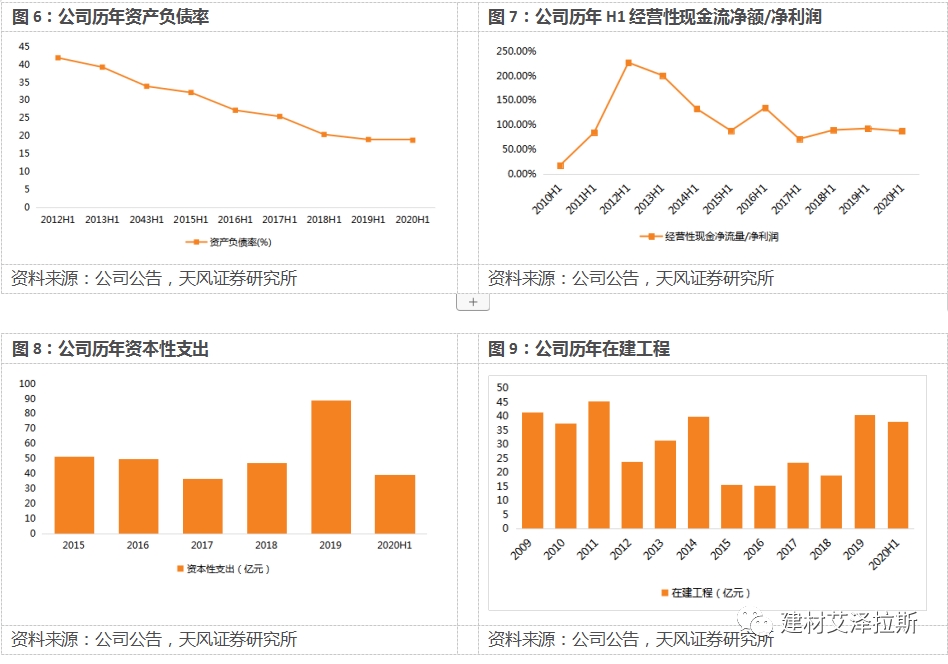

截至上半年,公司在手现金769亿元,环比增加47亿元,整体现金流情况良好;经营性现金流净额147亿元,与利润水平基本匹配;公司资产负债率进一步优化,下降至18.8%,为12年以来最低水平。目前,公司拥有熟料产能2.59亿吨,水泥产能3.66亿吨,骨料产能5680万吨,商品混凝土产能 300万立方米。我们认为公司充足的现金流以及低负债水平,将继续支撑其内生及外延的持续扩张。

4.区域量价韧性仍强

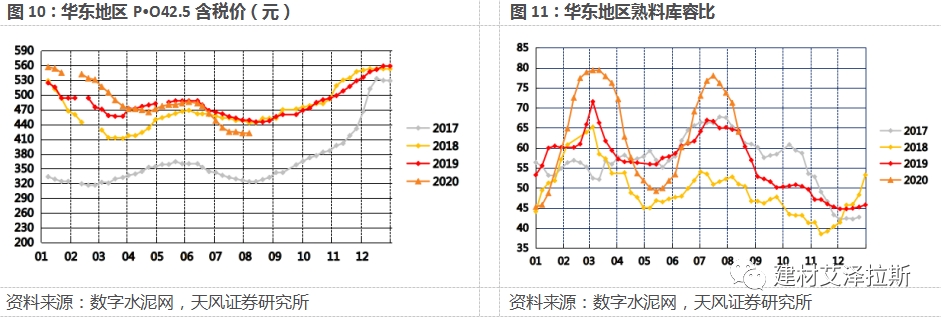

雨季过后,华东地区下游需求逐步恢复,发货达正常水平,熟料库容比为64%,同比略降。需求恢复带动价格上涨,长三角沿江地区水泥熟料价格已进行第二轮上调。考虑到2020年华东地区年度计划投资2.69万亿元,同比增加2.54%,重大项目的不断落地将有效支撑水泥需求,下半年水泥价格大概率上行,为公司业绩带来弹性。

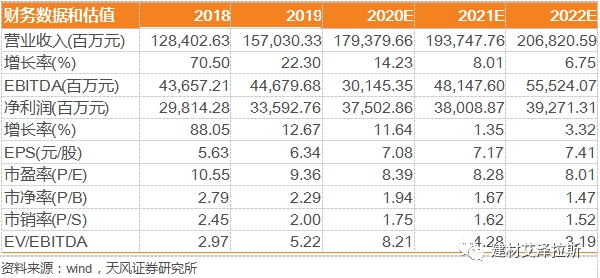

Q2销量超预期,由此我们适当上调盈利预测。预计2020-2022年公司归母净利润375亿元、380亿元、393亿元(前值352/360/325亿元),对应8月21日PE分别为8.4倍、8.3倍、8.0倍,维持“买入”评级。

风险提示:国内需求超预期下滑、区域协同破裂、项目建设不及预期。

1. 需求韧性较强,Q2销量超预期

公司20年上半年实现水泥熟料销量1.87亿吨,同比下降7.60%,其中自产自销1.41亿吨,同比下降3.40%,贸易量0.46亿吨,同比下降18.39%。Q2季度实现水泥熟料销量1.27亿吨,同比增长9.7%,其中自产自销0.91亿吨,同比增加9.1%,贸易量0.36亿吨,同比增加9.8%。

公司产能主要集中在华东、华南地区,2020年上半年,华东地区水泥产量累计同比增加1.99%,华南地区同比下降5.64%,需求基本维持稳健,核心产能区域的需求韧性支撑公司国内水泥销量保持稳定。另一方面,海外新建项目随着产能逐步发挥,以及销售市场网络的不断完善,公司海外项目销量同比增长30.64%。

2020年上半年,公司面对新冠疫情与超长梅雨等不利因素影响,积极统筹大宗原燃材料采购和优化资源配置,运营质量不断提高,经营业绩也稳步提升。

2. 吨毛利创同期新高,吨费用持续下降

我们测算,公司20年H1自产自销水泥熟料均价331元/吨,同比持平,吨毛利157元,同比上升1元,创18年以来同期最高水平。合并自产自销及贸易销量,测算吨三费14.87元,同比下降2.66元,吨净利(扣除投资收益)112.11元,同比上升9.8元(主要系受原煤及动力成本下降)。

2020年Q2单季度公司自产自销水泥及熟料综合吨毛利156元,环比略降2元/吨。吨毛利维持高位主要得益于公司产品成本中的原煤及动力成本持续下降,以及Q2季度疫情得到有效控制后,公司核心市场华东地区以及产能规模较大的河南、湖北等市场回暖。

3. 现金牛依旧,支撑公司内外扩张

截至20年6月30日,公司在手现金769亿元,环比增加47亿元,整体现金流情况良好;经营性现金流净额147亿元,与利润水平基本匹配;公司资产负债率进一步优化,下降至18.8%,为12年以来最低水平。

2020年上半年,公司稳步推进国内项目建设与并购,其中资本性支出约39.30亿元,主要用于海外项目水泥熟料生产线建设以及国内节能环保技改、余热发电、骨料项目建设投资和并购项目支出。国内方面,公司西藏八宿熟料项目进入施工高峰期,并完成对芜湖南方水泥的收购,为公司增加熟料产能 450 万吨,水泥产能 160 万吨。海外方面,缅甸曼德勒一条熟料线及两台水泥磨建成投产,东南亚、中亚等地区在建及拟建项目有序推进。

截至2020年6月末,公司拥有熟料产能 2.59 亿吨,水泥产能 3.66 亿吨,骨料产能 5,680 万吨,商品混凝土产能 300 万立方米。我们认为公司充足的现金流以及低负债水平,将继续支撑其内生及外延的持续扩张。

4. 区域量价韧性仍强

雨季过后,华东地区下游需求逐步恢复,发货达正常水平,库存不断消化,熟料库容比为64%,同比略降。需求恢复带动价格上涨,长三角沿江地区水泥熟料价格已进行第二轮上调,幅度为30元/吨,出厂价达370元/吨。

2020年上半年全国水泥需求下降4.45%,而华东水泥需求同比增加1.99%,华东区域整体市场格局依旧良好。考虑到2020年华东地区年度计划投资2.69万亿元,同比增长2.54%,重大项目的不断落地将有效支撑水泥需求,行业景气大概率维持高位,下半年水泥价格大概率上行,为公司业绩带来弹性。

5. 投资建议

公司在成本、管理等方面领先行业,是中国水泥行业优秀代表。随着行业进入供给侧改革新时代,绿色发展成为新趋势,公司在环保投入、智能工厂建设等多个领域率先发力,我们认为公司长期竞争力得到进一步增强。

Q2销量超预期,由此我们适当上调盈利预测。预计2020-2022年公司归母净利润375亿元、380亿元、393亿元(前值352/360/325亿元),对应8月21日PE分别为8.4倍、8.3倍、8.0倍,维持“买入”评级。

6. 风险提示

国内需求超预期下滑、区域协同破裂、项目建设不及预期。

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《海螺水泥|半年报点评:Q2销量超预期,水泥龙头盈利再创新高》

对外发布时间:2020年08月22日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

李华丰 SAC 执业证书编号:S1110520060001

粤公网安备 44010402000579号

粤公网安备 44010402000579号