首页 > 正文

怎么看待信用强于利率?

2020-08-23 固收彬法 固收彬法

摘要:

信用优于利率,其背后表明市场存在两大前提:其一,利率没有明确方向,看不到资本利得空间;其二,流动性总体稳定(货币政策没有进一步放松或收紧),能够给出相对稳定的利差和票息空间。

2009年1-4月,稳定的资金面和利率缺乏方向是利率信用分化的主要原因。2012年下半年,公开市场投放替代降准带来了信用牛市。今年7月以来,利率大幅调整告一段落并进入震荡格局叠加资金利率开始围绕政策利率波动,在利差和票息要求下信用债受到投资者青睐,从而推动了本轮信用行情。

展望未来,从基本面和货币政策逻辑分析,至少年内整体DR007为代表的资金利率中枢仍然可以按照贴近2.2%来估计,这一水平显著低于去年下半年。

与此同时,当前整体信用票息基本持平于去年年底,因此,只要资金利率中枢保持稳定,那么虽然因为货币政策暂时没有进一步宽松的可能导致利率没有方向,但是信用票息依然可以参与。至于利率机会可能还需要等待。

市场点评与展望:怎么看待信用强于利率?

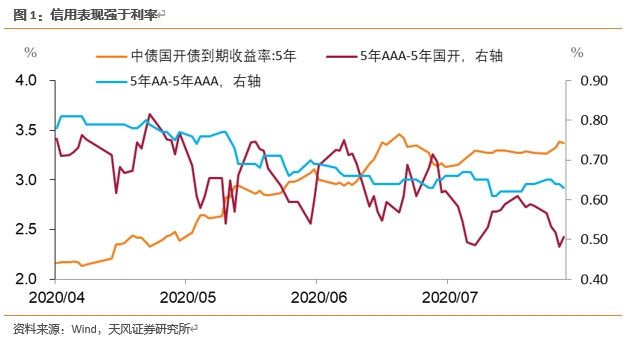

自从4月利率出现拐点以来,信用利差整体收窄。上周以来,利率信用走势进一步出现了分化,利率债收益率大幅上行而信用债则小幅回落。信用整体表现好于利率,对应的是什么问题?又是什么原因导致了利率信用表现差异?

1、利率与信用什么情况下会有所差异?

总体上信用债利率整体走势和利率债基本同步,信用溢价更多体现的是流动性溢价。那么信用优于利率,其背后表明市场存在两大前提:

其一,利率没有明确方向,看不到资本利得空间;

其二,流动性总体稳定(货币政策没有进一步收紧),能够给出相对稳定的利差和票息空间。

对此,我们可以用类似历史阶段进行说明。

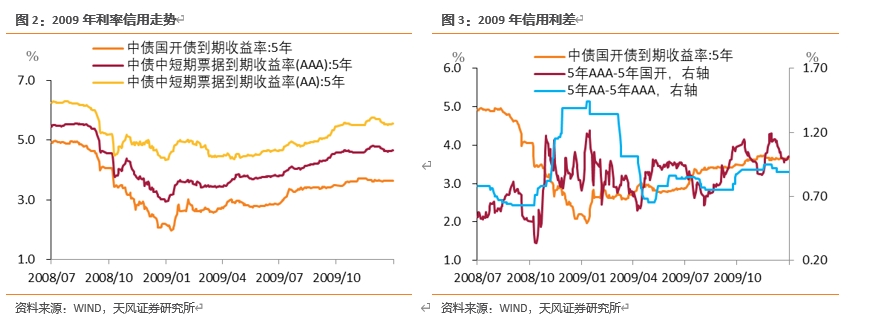

2、2009年:资金面稳定+利率震荡=利率信用分化

国际金融危机发生后,2008年9月货币政策开始放松,9月开始降准,10月开始降息,降息降准操作到当年12月结束,国债、国开利率低点则出现在2009年1月中旬,此时逆周期刺激政策的效果——信贷增速改善已经得到确认。

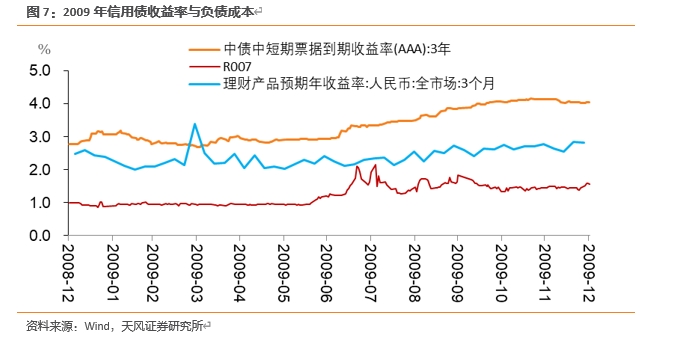

在经过了一波大幅、快速回调后,2009年1月下旬到4月下旬,利率债收益率整体处于横盘局面(约在2.6%-2.7%之间),但是信用债利率却逐步下滑,信用利差逐步收窄。其中,低等级信用利差下行幅度更为明显。

需要注意的是,2009年1月下旬-4月中长期利率债收益率震荡横盘并非货币政策收紧引起的。相反,该阶段货币政策态度非常明确,虽未放松但也未进一步收紧,因为央行一直将资金利率维持在低位直到2009年7月。

2009年7月的政治局会议提到“保增长、调结构、促改革、惠民生取得明显成效”,正式确认了经济企稳,同时央行开始进行货币回笼并上调央票发行利率,资金利率也开始回升,中长期利率债收益率以及信用利差也开始上行。

2009年1月下旬-4月利率整体横盘震荡主要源于相对稳定的资金面以及前期刺激政策下信用的有效传导。

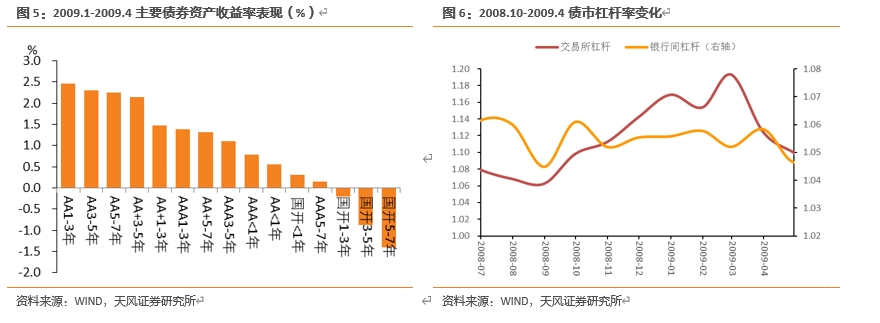

进一步分析可以发现,当2009年1月中旬利率行情结束后,在利率震荡且资本利得难以获得的情况下一方面投资者开始降杠杆降久期;另一方面由于流动性总体稳定,投资者也开始需求寻求能够给出相对稳定的利差和票息空间的信用债(其中短久期高收益信用债资产更受到投资者青睐)。因此,在利率行情结束后信用行情还持续了约3个月,该期间利率信用出现分化,信用表现优于利率。

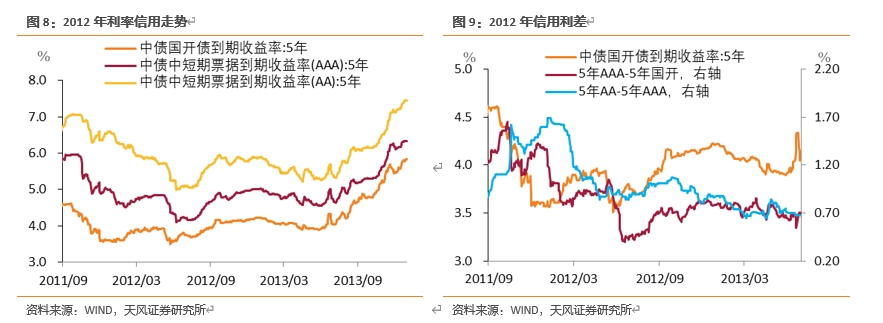

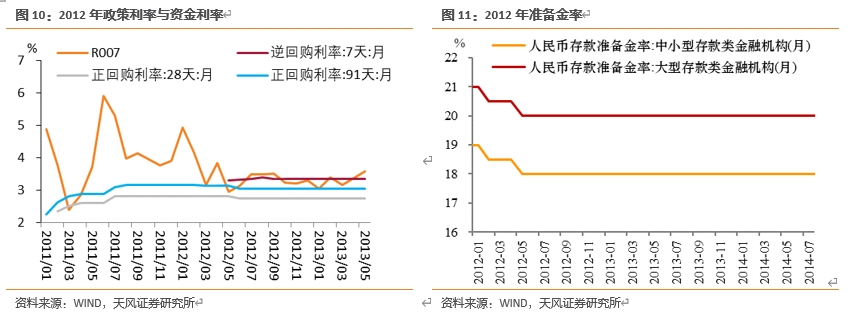

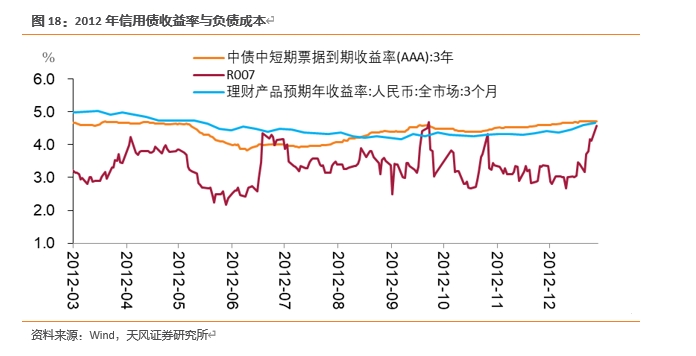

3、2012年:公开市场投放替代降准,信用牛市

2011年四季度,国内经济增速回落,央行将货币政策从紧缩转向宽松推动了债券牛市。2012年4月经济增长数据的“断崖式”下坠,经济增长稳定预期被打破,2012年5月央行降准,6月、7月央行连续两次的降息,10年国债、国开利率低位出现在2012年7月。

自从2012年5月降准和6、7月两次降息之后,虽然市场预期的降准一直没有到来,但实际上央行仍通过逆回购和正回购操作给出了相对稳定的流动性环境,并且央行开始利率走廊的初步尝试。

2012年7月-10月,利率债收益率整体上行主要源于两方面:

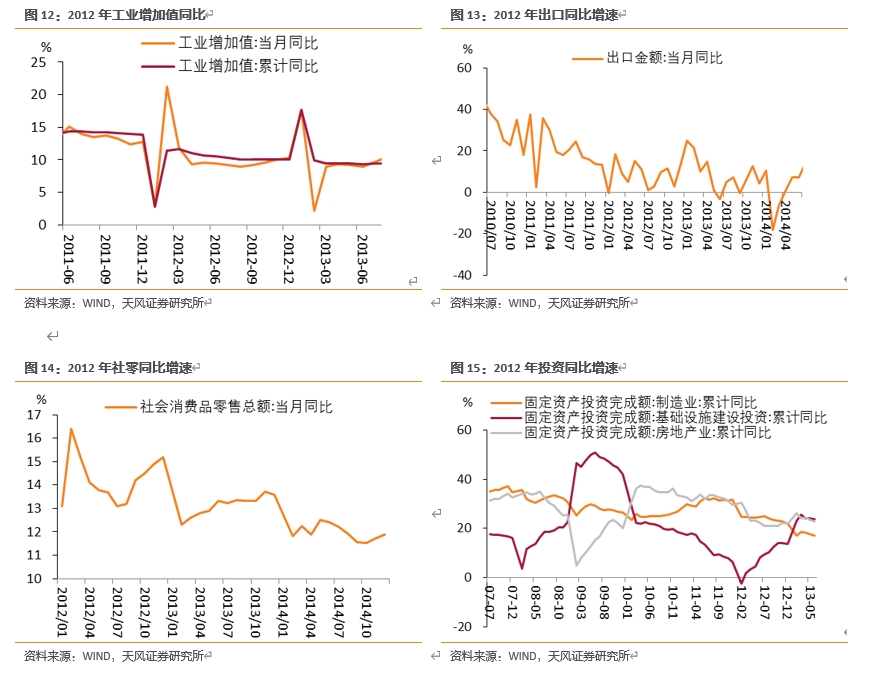

一是基本面回暖,比如工业增加值、出口、社零、投资等都在2012年三季度或四季度初出现改善。

二是货币政策降准预期落空,央行转而采取公开市场操作投放流动性,市场宽松预期结束。

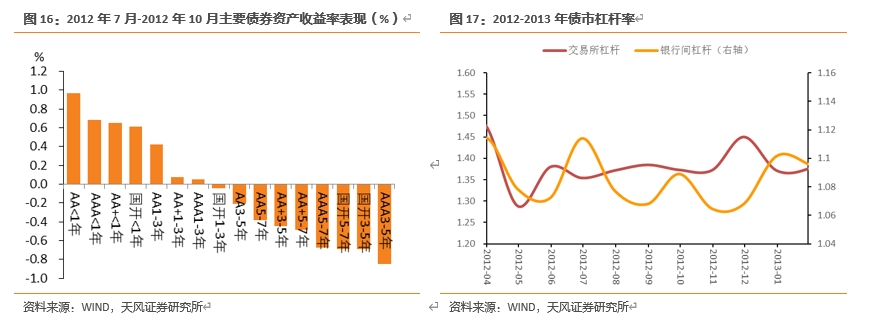

自从2012年7月利率低点出现之后,投资者便开始降杠杆降久期。

2012年7月-10月利率上行虽然同时伴随着信用利差走阔,但得益于央行所给出的稳定的流动性环境,信用债替代利率延续牛市行情。信用下沉是这个阶段最佳收益来源。

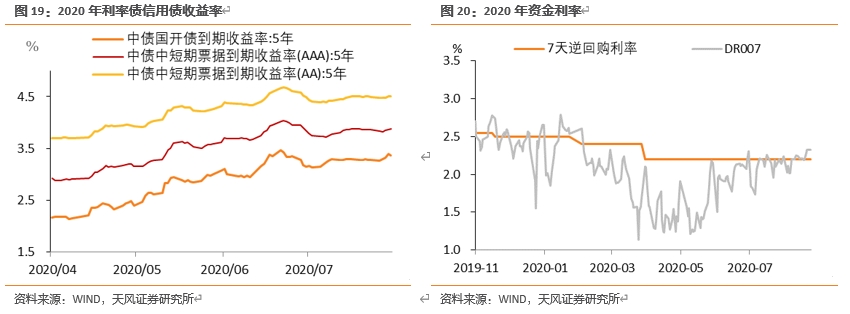

4、2020年7月以来:货币转向适度,资金利率围绕政策利率波动

2020年4月底,资金利率和利率债收益率触底回升。

2020年7月以来,货币政策更加强调“适度”,既未放松又未收紧,对于利率的要求主要有两方面:

一是利率不能过低,不能严重低于经济潜在增速所匹配的水平;

二是央行希望资金利率围绕7天OMO利率波动,同业存单利率和国债收益率曲线围绕MLF利率波动。2020年二季度《货币政策执行报告》还特意强调:“4月份,银行间市场参与者受发达经济体中央银行采取零利率和量化宽松货币政策影响,压低了货币市场利率,一度脱离了公开市场操作利率。 5月下旬以来市场预期回归理性,货币市场利率回升至公开市场操作利率附近。”

在此影响下,虽然基本面的改善还在持续,但此前利率债收益率的大幅调整已经告一段落并进入震荡横盘状态,资金利率也在央行引导下围绕7天OMO利率波动。

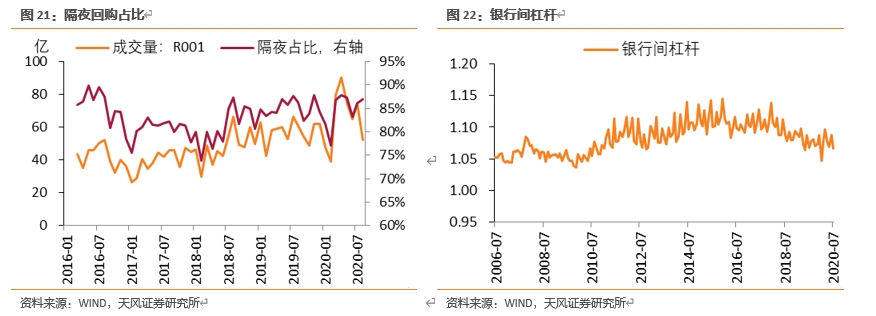

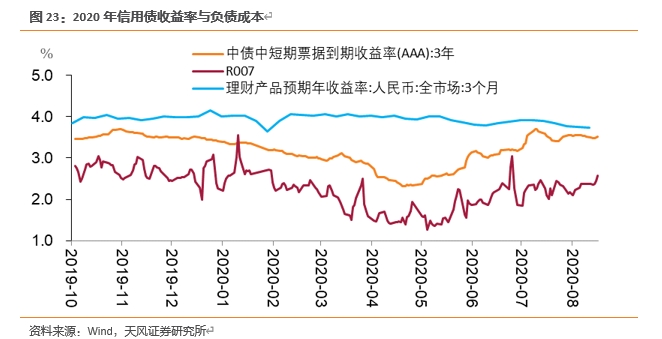

从投资者行为来看,在此前央行打击资金空转套利以及当前货币政策“适度”的情况下,债市杠杆已经较前期高点有所下滑。同时,在当前利率整体震荡的情况下,降久期也成为了投资者们的一致选择。不过,由于资金利率中枢相对确定,在追求利差和票息之下相对高票息的信用债品种受到投资者青睐,利率信用出现分化。

此外,在央行打击资金空转套利之下当下理财产品收益率已经低于去年年底,而信用债收益率已经回到去年水平,这也在一定程度上带来了信用配置需求并推动信用行情。

5、利率信用分化如何演化?

回答此问题之前,我们首先需要判断,未来货币政策和资金利率的可能走势。

货币政策方面:

2020年6月18日,在陆家嘴金融论坛上刘鹤副总理明确:“风险应对要走在市场曲线前面。在经济下行压力和各种不确定条件下,要增强预判性,理解市场心态,把握保增长与防风险的有效平衡,提高金融监管与金融机构治理机制的有效性。”同时,易纲行长也表示:“疫情应对期间的金融支持政策具有阶段性,要注重政策设计激励相容,防范道德风险,要关注政策的“后遗症”,总量要适度,并提前考虑政策工具的适时退出。”郭树清书记也表示:“尽管目前通货膨胀总体还不明显,但考虑到国际供应链恢复还需要较长时间,要素成本会进一步上升,加之货币派生机理变化,通货膨胀也有可能卷土重来。此外,还需要考虑的是,大规模刺激政策将来如何退出。”

2020年7月10日,央行新闻发布会中强调货币政策强调“适度”问题:总量适度要求信贷的投放要和经济复苏的节奏相匹配,价格适度要求利率不能严重低于和潜在经济增长率相适应的水平。

2020年7月30日,政治局会议对于货币政策表述收敛,未提“降准降息”和“保持流动性合理充裕”,强调保持货币供应量和社会融资规模合理增长,结构上强调精准导向。

2020年8月6日,2020年二季度《货币政策执行报告》指出资金利率应围绕7天OMO利率波动,同业存单利率和国债收益率曲线应围绕MLF利率波动。

2020年8月10日,易纲行长接受采访时继续表示:“在防范和化解金融风险方面,要守住风险底线,全力以赴推动三年攻坚战如期收官,加快补齐金融风险处置的制度短板,健全重大金融风险的应急处置机制,并且转入常态化的风险防控和风险处置。 ”

2020年8月13日,郭树清主席接受采访时表示 :

“当前金融风险仍然易发高发,一些潜在隐患依然较大,包括存量风险尚未得到彻底解决、不良资产上升压力加大、资金面宽松背景下市场乱象极易反弹回潮等,对此一定要保持清醒,冷静研判,未雨绸缪。

上半年,受新冠肺炎疫情等因素影响,银行业新形成不良贷款较去年同期有所上升。当前,经济尚未全面恢复,疫情仍有较大不确定性,所带来的金融风险也存在一定时滞,预计有相当规模贷款的风险会延后暴露,未来不良贷款上升压力较大。

对此要密切关注,提早谋划,积极应对。一是做实资产质量分类。督促银行运用预期信用损失法评估贷款风险,真实反映企业经营变化。二是备足抵御风险“弹药”。要求银行采取多种方法补足资本,提前加大拨备提取,提高未来风险抵御能力。三是加大不良贷款处置力度。在充分揭示风险的前提下,研究分阶段下调拨备覆盖率的监管要求,释放资源全部用于处置不良贷款。四是严控增量风险。督促银行加强内部控制和风险管理,做好贷款“三查”,减少贷款损失。”

2020年8月16日,郭树清主席发表文章《坚定不移打好防范化解金融风险攻坚战》 并指出新冠肺炎疫情发生后金融领域出现新的重大挑战以及下半年防风险的工作要求。

2020年8月21日,央行在“金融支持保市场主体”系列新闻发布会中表示:“下一步人民银行将继续贯彻落实党中央、国务院的决策部署,坚持把支持实体经济恢复发展与可持续发展放在更加突出的位置,有效地发挥货币政策工具的精准滴灌作用,支持中小微企业和各类市场主体平稳健康发展。

总结来看,下半年货币政策更加强调“适度”和风险防控。

资金利率方面:

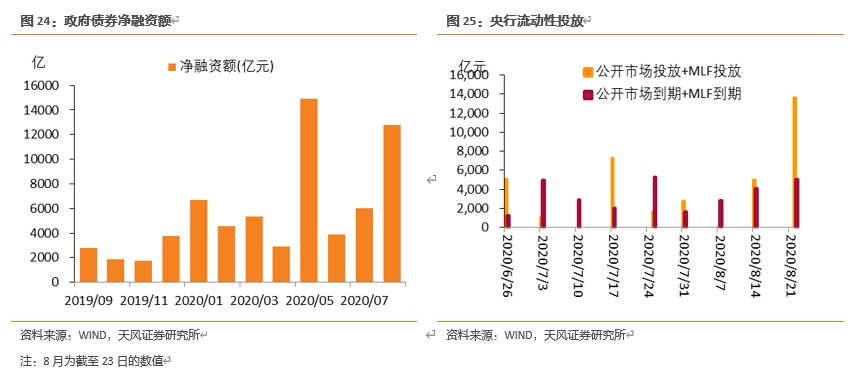

一方面,央行提到资金利率应围绕公开市场操作利率波动。8月以来,面对着政府债券发行冲击等对资金面带来的压力,央行选择进行大额公开市场操作和MLF投放流动性,资金利率虽有小幅提升但整体仍围绕着公开市场利率。此外,我们认为9-10月大规模政府债券发行时央行仍会以加大公开市场和MLF投放力度来进行对冲。

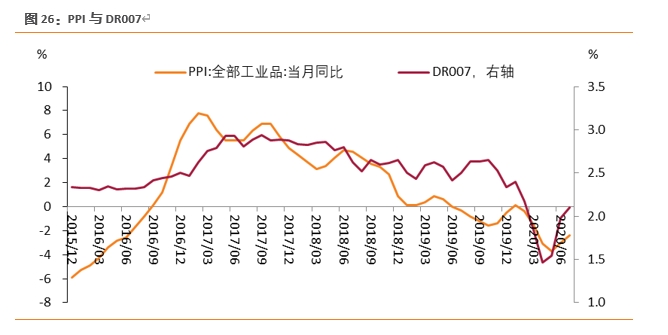

另一方面,资金利率还需要考虑未来PPI的形态。从2015年底以来,我们可以发现央行重点关注的资金利率DR007在形态和节奏上与PPI同比较为吻合,下半年PPI同比大概率仍处于负区间,当然同时也处于持续回升的态势,需要注意四季度和三季度节奏有所不同。

因此,我们判断下半年资金利率整体继续围绕公开市场操作利率波动,上行空间可能相对有限。如果资金利率明显超过7天OMO利率水平,相信央行还是会有公开市场投放进行对冲。

在此情况下,至少年内整体DR007为代表的资金利率中枢仍然可以按照贴近2.2%来估计,这一水平显著低于去年下半年。

与此同时,当前整体信用票息基本持平于去年年底,因此,只要资金利率中枢保持稳定,那么虽然因为货币政策暂时没有进一步宽松的可能导致利率没有方向,但是信用票息依然可以参与。

所以可能未来信用利差仍然会维持低位。

6、小结

信用优于利率,其背后表明市场存在两大前提:其一,利率没有明确方向,看不到资本利得空间;其二,流动性总体稳定(货币政策没有进一步放松或收紧),能够给出相对稳定的利差和票息空间。

2009年1-4月,稳定的资金面和利率缺乏方向是利率信用分化的主要原因。2012年下半年,公开市场投放替代降准带来了信用牛市。今年7月以来,利率大幅调整告一段落并进入震荡格局叠加资金利率开始围绕政策利率波动,在利差和票息要求下信用债受到投资者青睐,从而推动了本轮信用行情。

展望未来,从基本面和货币政策逻辑分析,至少年内整体DR007为代表的资金利率中枢仍然可以按照贴近2.2%来估计,这一水平显著低于去年下半年。

与此同时,当前整体信用票息基本持平于去年年底,因此,只要资金利率中枢保持稳定,那么虽然因为货币政策暂时没有进一步宽松的可能导致利率没有方向,但是信用票息依然可以参与。至于利率机会可能还需要等待。

7、市场点评:资金面较为紧张,长端收益率小幅上行

本周央行公开市场全口径净投放4600亿元,受到税期及国债地方债缴款的影响,资金面较为紧张。周一,央行公开市场净投放400亿,并开展7000亿元中期借贷便利操作,早盘资金面比较紧张,随后在央行净投放的影响下逐步宽松;周二,央行公开市场净投放500亿,资金面早盘融出较为谨慎,在央行净投放后逐渐平衡;周三,央行公开市场净投放100亿,资金面全天维持紧张状态;周四,央行公开市场净投放100亿,资金面继续全天收紧;周五,央行公开市场净投放500亿,资金面午盘继续维持紧张态势,午后逐渐宽松。

本周消息面整体平静,资金面较为紧张,长债收益率小幅上行。周一,在央行公开市场净投放和MLF超量续做的提振下,长债收益率小幅下行,随后债市受到股市大涨的压制,长债收益率涨跌互现;周二,资金面处于先紧后松的紧平衡状态,长债收益率明显上行;周三,资金面全天收紧,美元指数持续下跌间接使债市承压,长债收益率明显上行;周四,资金面依然全天紧张,长债收益率小幅上行;周五,资金面先紧后松,长债收益率明显下行。

[1] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4055207/index.html.

[2] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4069142/index.html.

[3] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4071509/index.html.

[4] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4072692/index.html.

[5] http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4075089/index.html.

一级市场

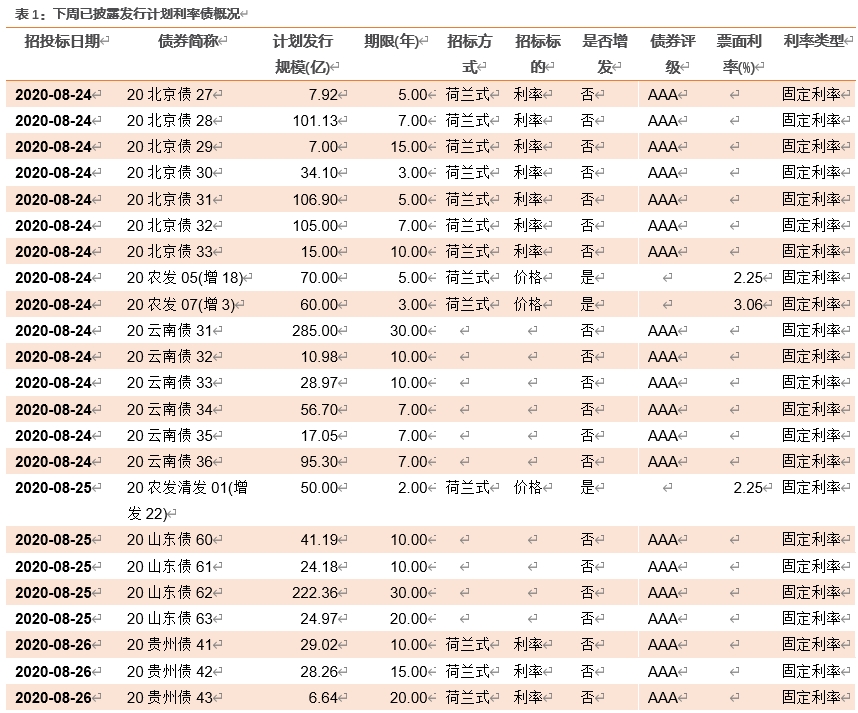

根据已公布的利率债招投标计划,下周将发行106支利率债,共计3049.8亿。其中地方债有103支,合计2869.8亿。

二级市场

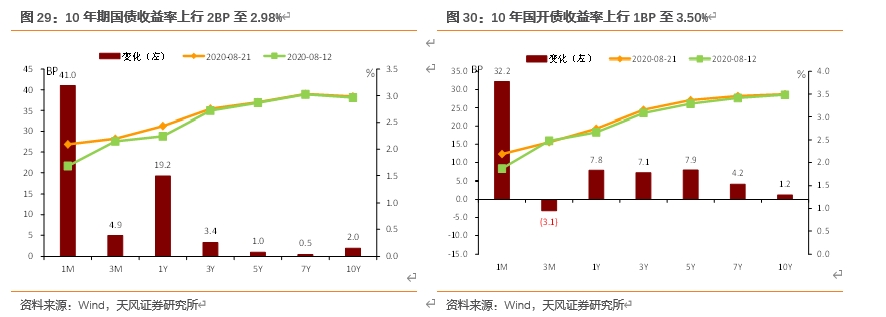

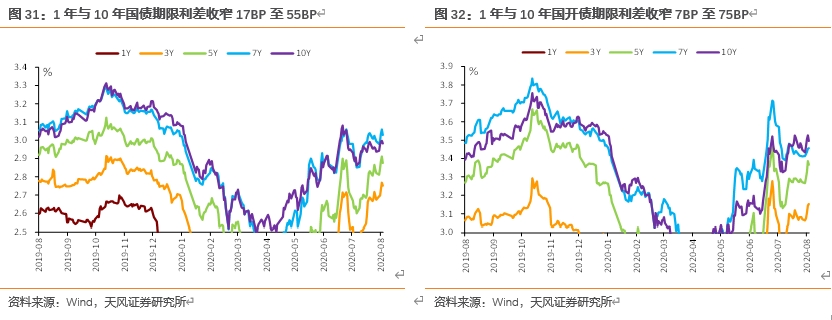

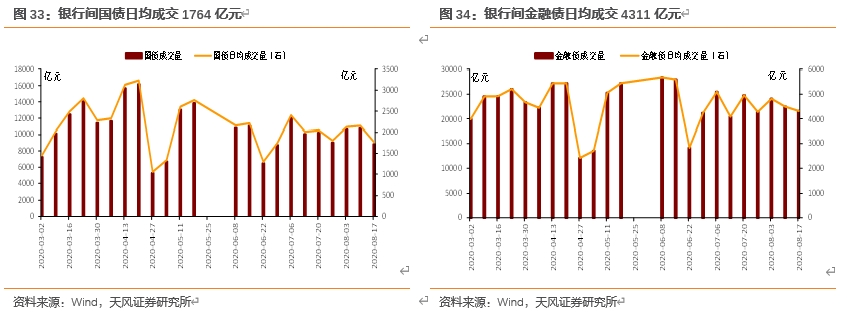

本周央行公开市场全口径净投放4600亿元,资金面较为紧张,长债收益率小幅上行。全周来看,10年期国债收益率上行2BP至2.98%,10年国开债收益率上行1BP至3.50%。1年与10年国债期限利差收窄17BP至55BP。1年与10年国开债期限利差收窄7BP至75BP。

资金利率

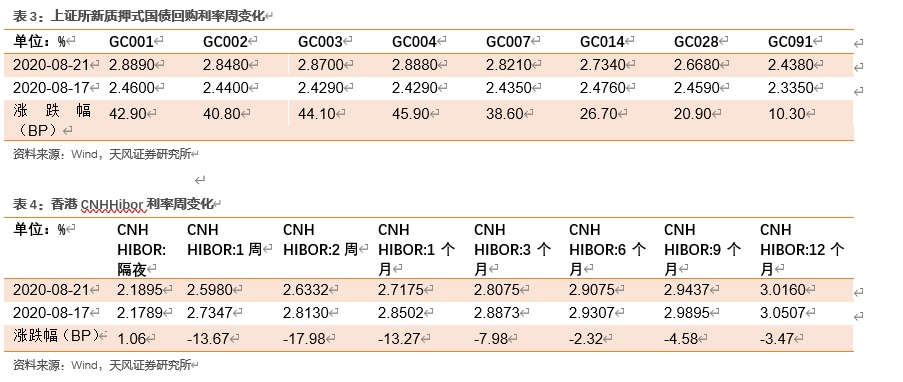

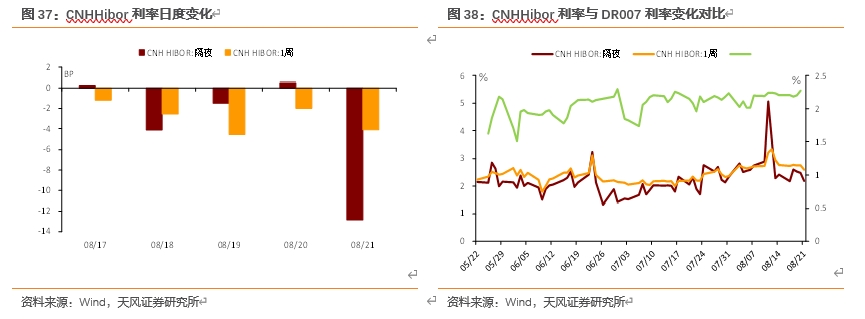

本周央行公开市场净投放4600亿元,资金面比较紧张。银行间隔夜回购利率上行15BP至2.25%,7天回购利率上行11BP至2.32%;上交所质押式回购GC001上行43BP至2.88%;香港CNH Hibor隔夜利率上行1BP至2.20%;香港CNH Hibor7天利率下行14BP至2.60%。

本周央行公开市场净投放4600亿元,资金面比较紧张。

实体观察

中观行业数据

房地产:30大中城市商品房合计成交370.95万平方米,四周移动平均成交面积同比上升20.22%。

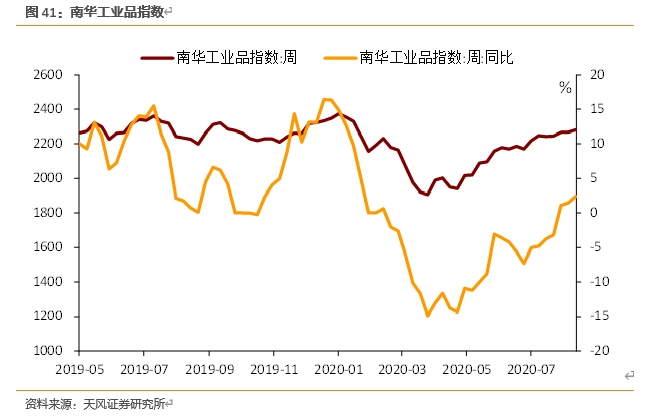

工业:南华工业品指数2,280.24点,同比上涨2.41%。

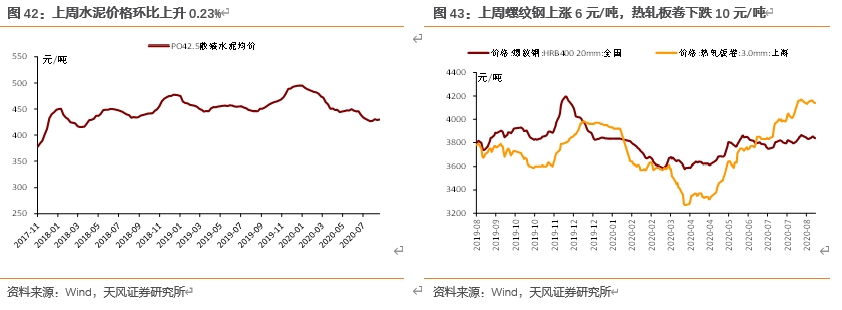

水泥:全国普通42.5级散装水泥均价为429.77元/吨,环比下降0.23%。

钢铁:上周螺纹钢上涨6元/吨,热轧板卷下跌10元/吨。

通胀观察

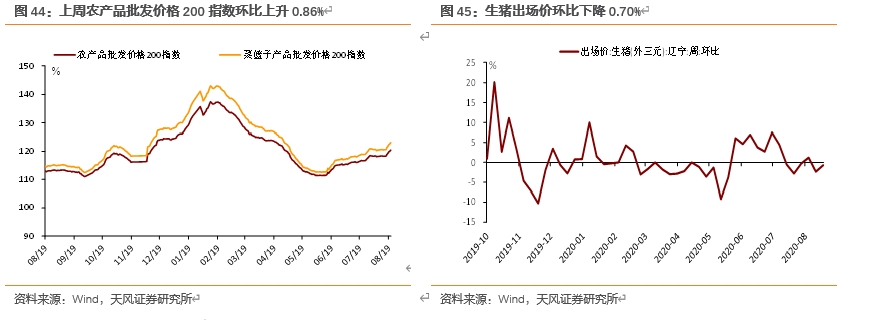

上周农产品批发价格200指数环比上升0.86%;生猪出场价环比下降0.70%。

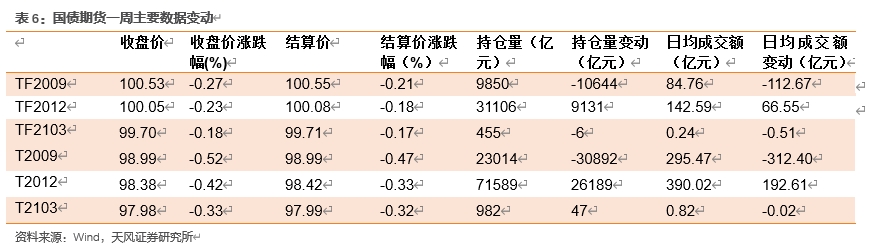

国债期货:国债期货价格明显下行

利率互换:利率明显上行

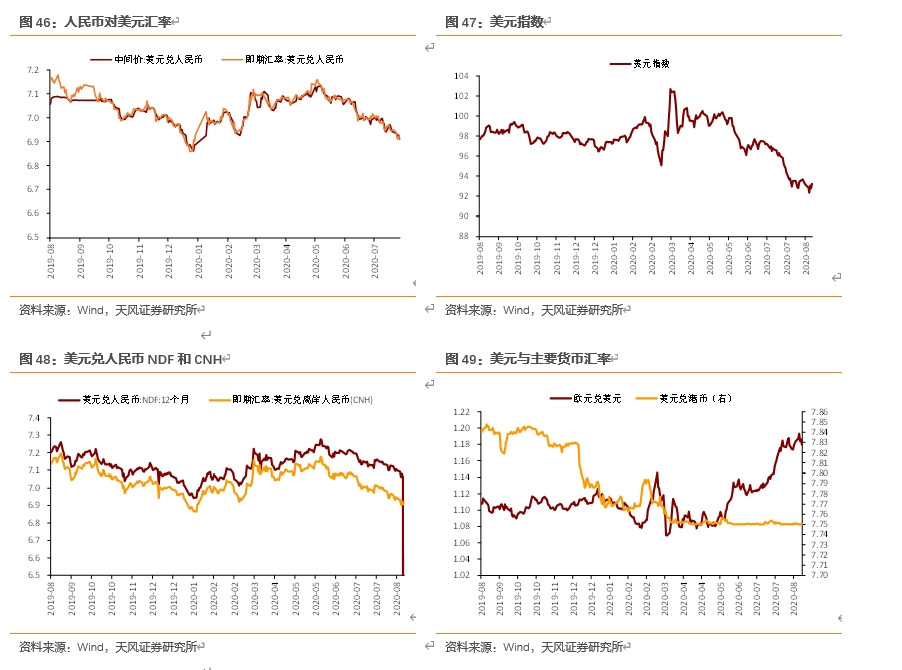

外汇走势:美元指数小幅上行

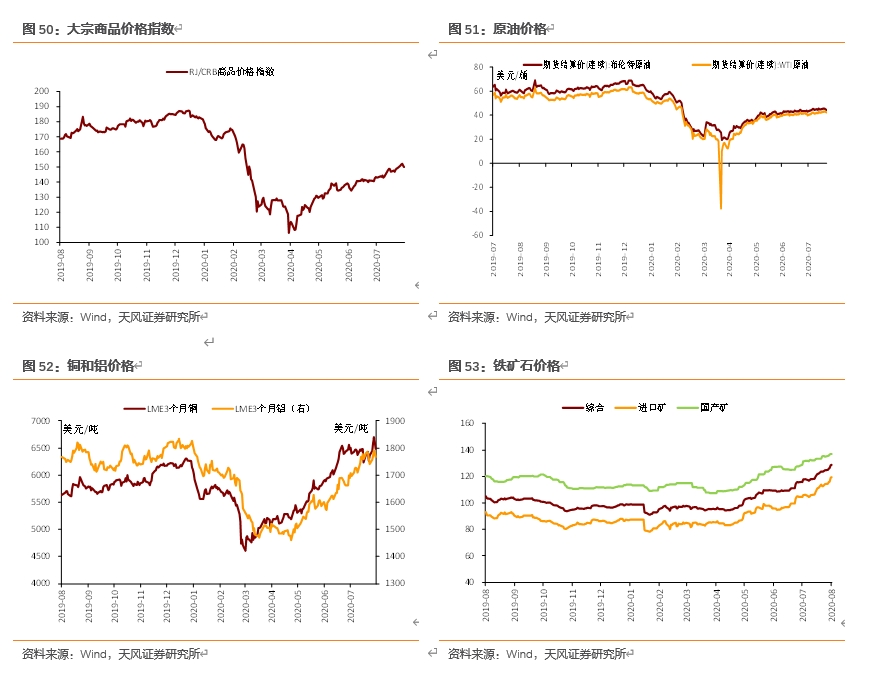

大宗商品:原油价格小幅下行

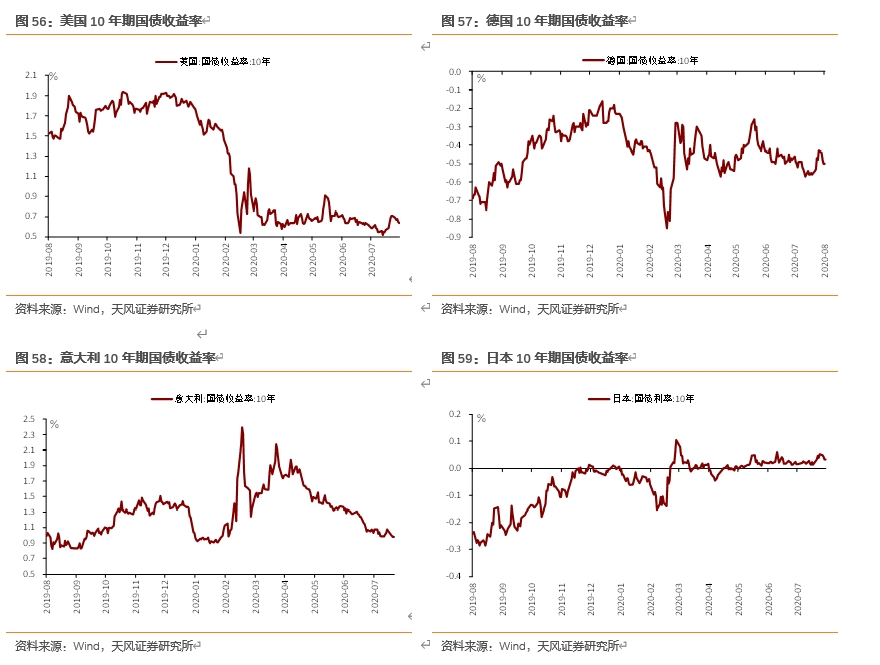

海外债市:美债收益率明显下行

风险提示

逆周期政策不确定性,海外疫情发展超预期,外部环境变化。

粤公网安备 44010402000579号

粤公网安备 44010402000579号