首页 > 正文

20200821一周煤炭动向:需求持续回暖,港口煤价强势运行

2020-08-23 煤炭鑫观点 煤炭鑫观点

煤炭开采

需求持续回暖,港口煤价强势运行

本周观点:动力煤:供给方面,鄂尔多斯伊旗部分矿近期煤管票增加供应后产量增加,而其他矿区余票不多,下周可能会停产;陕西、山西地区供应稳定;需求方面,目前华东华南等多地还处于高温天气,尽管电厂库存有所下降,但仍以去库存为主。部分电厂有招标释放,但是压价较低,叠加局部地区水泥错峰生产,水电运行情况良好,对火电形成制约,整体需求不强。港口煤炭库存有所下降;总体来看,煤炭供给偏紧,下游需求整体不强。随着部分地区高温天气的持续,我们预计短期内煤炭市场将平稳运行,后期需关注下游电厂补库存情况。焦煤:供给方面,国内煤矿、洗煤厂开工率仍高;需求方面,下游焦化厂炼焦煤库存以及平均可用天数都有所上升。总体来看,本周炼焦煤市场平稳运行,我们预计短期内焦煤价格将平稳运行,后期需关注下游焦炭需求情况。焦炭:供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工高稳,本周钢厂库存有所下降,但仍居高位,近期以按需采购为主。焦化厂和港口库存都有所上升;总体看来,上游供给充足,下游库存有所上升,本周焦炭价格强势运行。受下游钢厂库存水平偏高影响,我们预计短期内焦炭或将稳定运行,后期需关注钢厂补库情况。

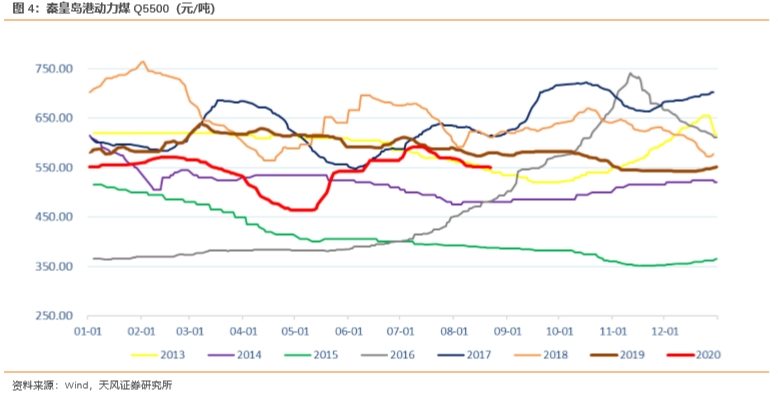

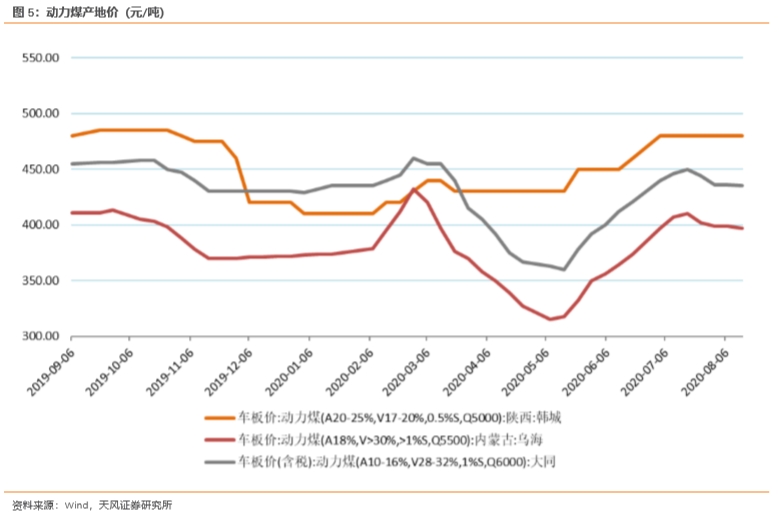

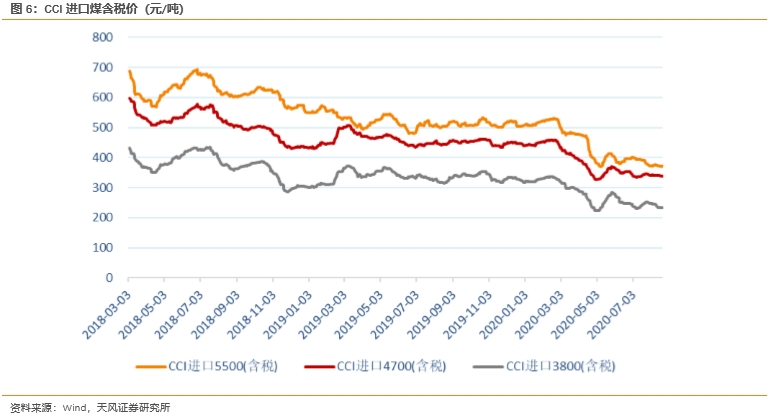

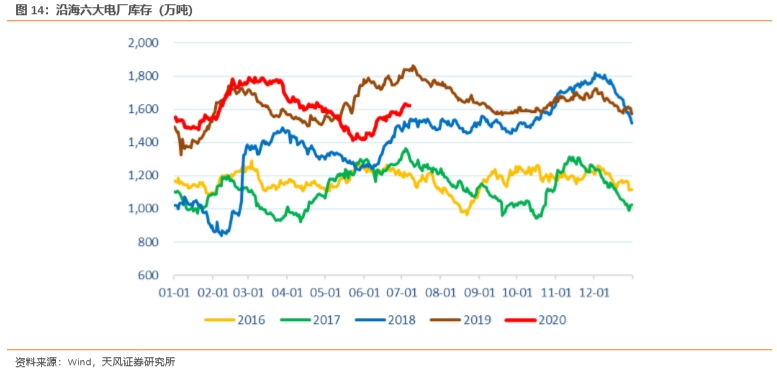

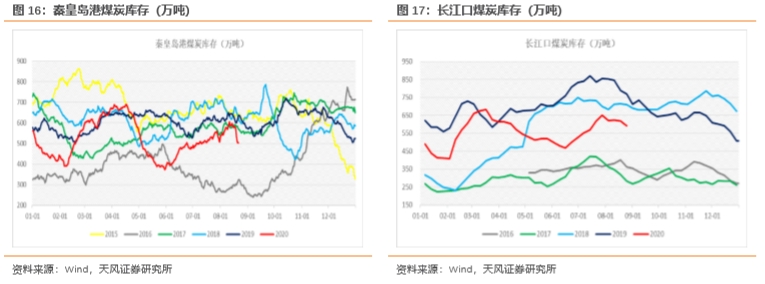

1.动力煤:本周国内港口动力煤价格弱势运行,8月21日秦皇岛港5500大卡动力煤最新平仓价为550.00元/吨,周环比下降1元/吨;产地价格方面山西大同南郊5500大卡车板价425.00元/吨,环比持平;8月14日秦皇岛港库存502.5万吨,周环比下降95.00万吨。需求方面,目前华东华南等多地还处于高温天气,尽管电厂库存有所下降,但仍以去库存为主。部分电厂有招标释放,但是压价较低,叠加局部地区水泥错峰生产,水电运行情况良好,对火电形成制约,整体需求不强。库存方面,8月21日秦皇岛港库存502.5万吨,周环比下降95.00万吨,同比下降130.5万吨。供给方面,鄂尔多斯伊旗部分矿近期煤管票增加供应后产量增加,而其他矿区余票不多,下周可能会停产;陕西、山西地区供应稳定。进口方面,截至8月21日,广州港澳洲煤Q5500库提价610.00元/吨,周环比持平;广州港印尼煤Q5500库提价610.00元/吨,周环比持平。综合来看,供给方面,鄂尔多斯伊旗部分矿近期煤管票增加供应后产量增加,而其他矿区余票不多,下周可能会停产;陕西、山西地区供应稳定;需求方面,目前华东华南等多地还处于高温天气,尽管电厂库存有所下降,但仍以去库存为主。部分电厂有招标释放,但是压价较低,叠加局部地区水泥错峰生产,水电运行情况良好,对火电形成制约,整体需求不强。港口煤炭库存有所下降;总体来看,煤炭供给偏紧,下游需求整体不强。随着部分地区高温天气的持续,我们预计短期内煤炭市场将平稳运行,后期需关注下游电厂补库存情况。

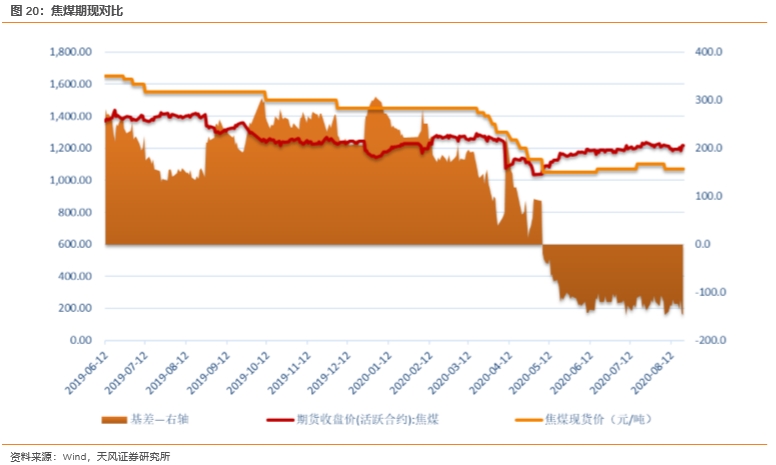

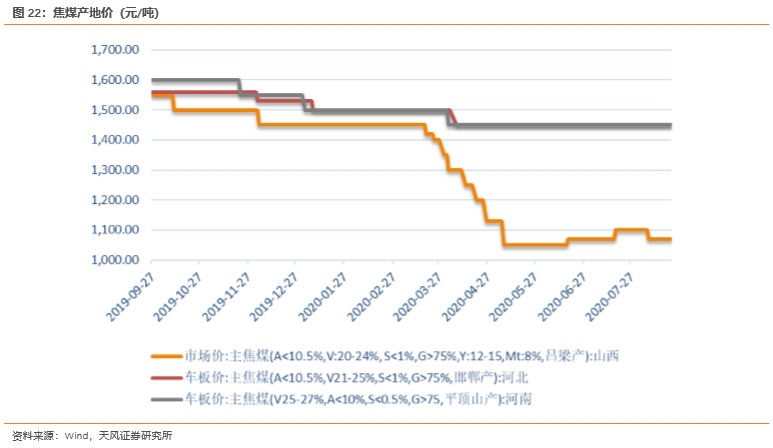

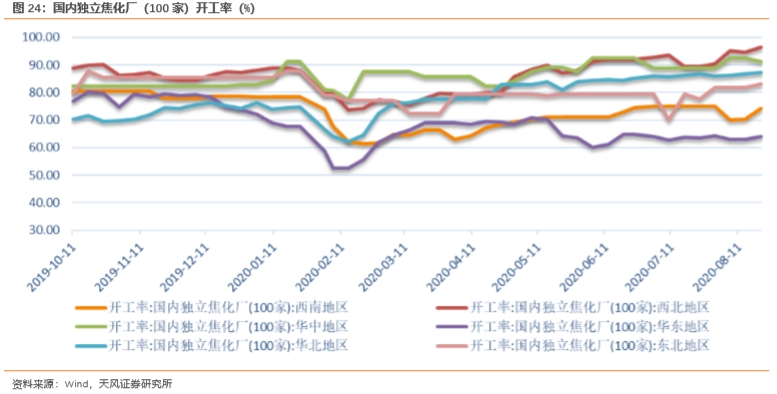

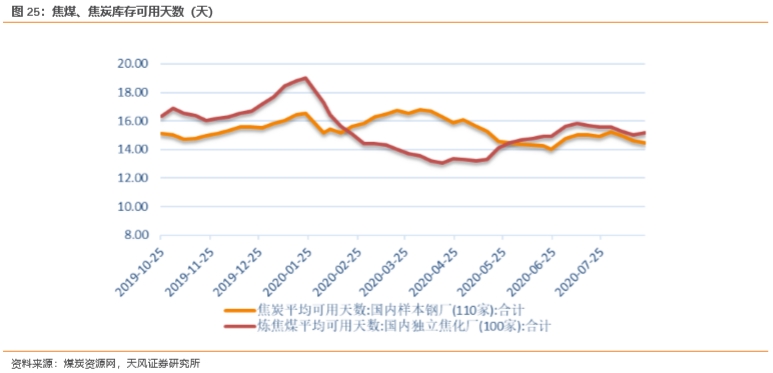

2.焦煤:本周京唐港主焦煤价格为1,410.00 元/吨,周环比持平。本周炼焦煤市场平稳运行。需求方面,本周焦化厂综合开工率为81.33%,周环比上升0.94%。库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计788.78万吨,环比上升16.36万吨;从相对量来看,本周焦化厂炼焦煤库存平均可用天数15.19天,环比上升0.15天。供给方面,主流煤矿、洗煤厂开工率仍高。综合来看,供给方面,国内煤矿、洗煤厂开工率仍高;需求方面,下游焦化厂炼焦煤库存以及平均可用天数都有所上升。总体来看,本周炼焦煤市场平稳运行,我们预计短期内焦煤价格将平稳运行,后期需关注下游焦炭需求情况。

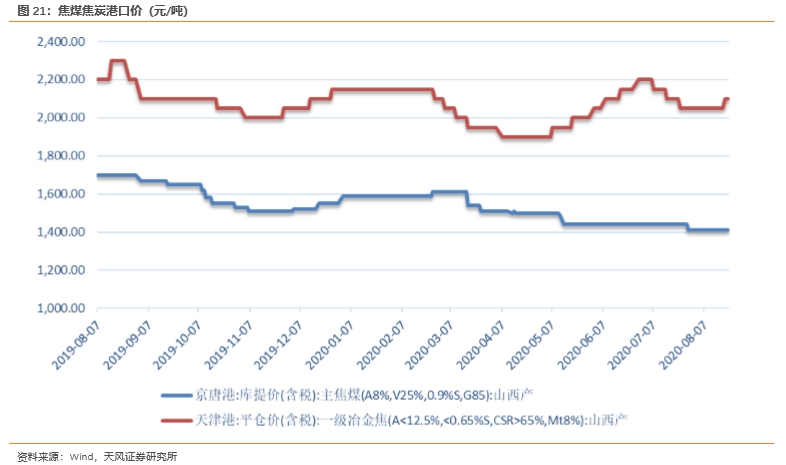

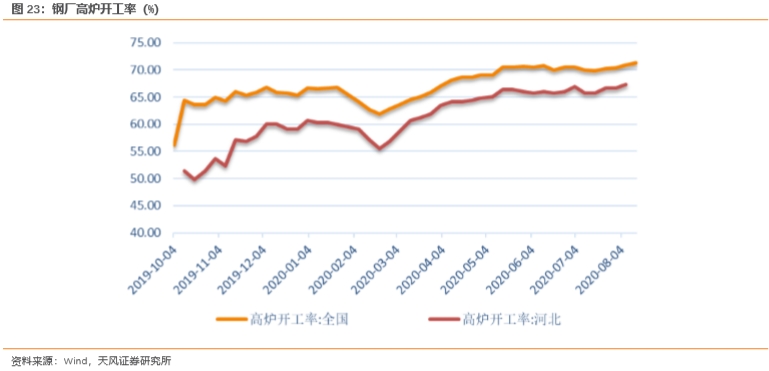

3.焦炭:本周天津港一级焦平仓价为1,920.00 元/吨,环比上升50.00元/吨;唐山二级冶金焦到厂价1,850.00 元/吨,环比上升50.00元/吨。本周焦炭市场强势运行。需求方面,全国高炉开工率暂未更新,但仍高稳。库存方面,本周110家国内样本钢厂焦炭库存合计473.01万吨,周环比下降8.36万吨。本周100家国内独立焦化厂焦炭库存合计33.38万吨,环比上升1.83万吨。本周港口库存合计282.50万吨,环比上升4.00万吨。供给方面,本周焦化厂综合开工率为81.33%,周环比上升0.94%。综合来看,供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工高稳,本周钢厂库存有所下降,但仍居高位,近期以按需采购为主。焦化厂和港口库存都有所上升;总体看来,上游供给充足,下游库存有所上升,本周焦炭价格强势运行。受下游钢厂库存水平偏高影响,我们预计短期内焦炭或将稳定运行,后期需关注钢厂补库情况。

风险提示:宏观经济大幅下滑,煤价大幅下跌,焦炭限产不及预期,政策性调控煤价,新增产能大量释放,进口煤政策收紧、榆林地区煤管票放开

1. 投资提示

1.1. 动力煤

本周国内港口动力煤价格弱势运行,8月21日秦皇岛港5500大卡动力煤最新平仓价为550.00元/吨,周环比下降1元/吨;产地价格方面山西大同南郊5500大卡车板价425.00元/吨,环比持平;8月14日秦皇岛港库存502.5万吨,周环比下降95.00万吨。

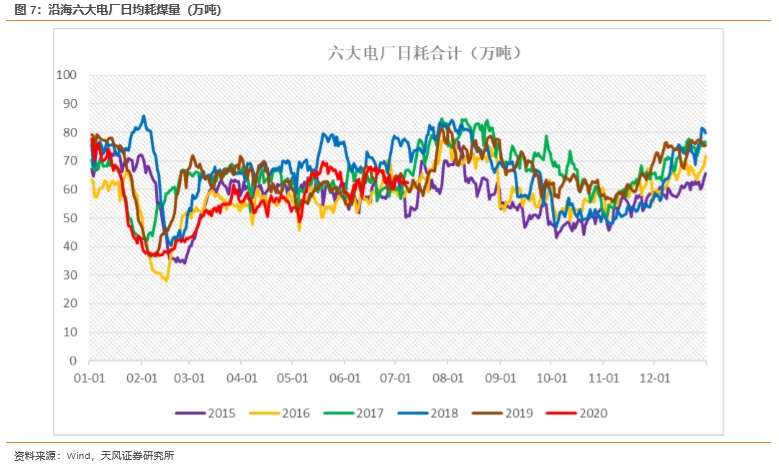

需求方面,目前华东华南等多地还处于高温天气,尽管电厂库存有所下降,但仍以去库存为主。部分电厂有招标释放,但是压价较低,叠加局部地区水泥错峰生产,水电运行情况良好,对火电形成制约,整体需求不强。

库存方面,8月21日秦皇岛港库存502.5万吨,周环比下降95.00万吨,同比下降130.5万吨。

供给方面,鄂尔多斯伊旗部分矿近期煤管票增加供应后产量增加,而其他矿区余票不多,下周可能会停产;陕西、山西地区供应稳定。

进口方面,截至8月21日,广州港澳洲煤Q5500库提价610.00元/吨,周环比持平;广州港印尼煤Q5500库提价610.00元/吨,周环比持平。

综合来看,供给方面,鄂尔多斯伊旗部分矿近期煤管票增加供应后产量增加,而其他矿区余票不多,下周可能会停产;陕西、山西地区供应稳定;需求方面,目前华东华南等多地还处于高温天气,尽管电厂库存有所下降,但仍以去库存为主。部分电厂有招标释放,但是压价较低,叠加局部地区水泥错峰生产,水电运行情况良好,对火电形成制约,整体需求不强。港口煤炭库存有所下降;总体来看,煤炭供给偏紧,下游需求整体不强。随着部分地区高温天气的持续,我们预计短期内煤炭市场将平稳运行,后期需关注下游电厂补库存情况。

1.2. 焦煤

本周京唐港主焦煤价格为1,410.00 元/吨,周环比持平。

本周炼焦煤市场平稳运行。

需求方面,本周焦化厂综合开工率为81.33%,周环比上升0.94%。

库存方面,从绝对量来看,本周国内100家样本焦化厂炼焦煤库存合计788.78万吨,环比上升16.36万吨;从相对量来看,本周焦化厂炼焦煤库存平均可用天数15.19天,环比上升0.15天。

供给方面,主流煤矿、洗煤厂开工率仍高。

综合来看,供给方面,国内煤矿、洗煤厂开工率仍高;需求方面,下游焦化厂炼焦煤库存以及平均可用天数都有所上升。总体来看,本周炼焦煤市场平稳运行,我们预计短期内焦煤价格将平稳运行,后期需关注下游焦炭需求情况。

1.3. 焦炭

本周天津港一级焦平仓价为1,920.00 元/吨,环比上升50.00元/吨;唐山二级冶金焦到厂价1,850.00 元/吨,环比上升50.00元/吨。

本周焦炭市场强势运行。

需求方面,全国高炉开工率暂未更新,但仍高稳。

库存方面,本周110家国内样本钢厂焦炭库存合计473.01万吨,周环比下降8.36万吨。本周100家国内独立焦化厂焦炭库存合计33.38万吨,环比上升1.83万吨。本周港口库存合计282.50万吨,环比上升4.00万吨。

供给方面,本周焦化厂综合开工率为81.33%,周环比上升0.94%。

综合来看,供给方面,焦化厂生产相对高稳;需求方面,钢厂高炉开工 高稳,本周钢厂库存有所下降,但仍居高位,近期以按需采购为主。焦化厂和港口库存都有所上升;总体看来,上游供给充足,下游库存有所上升,本周焦炭价格强势运行。受下游钢厂库存水平偏高影响,我们预计短期内焦炭或将稳定运行,后期需关注钢厂补库情况。

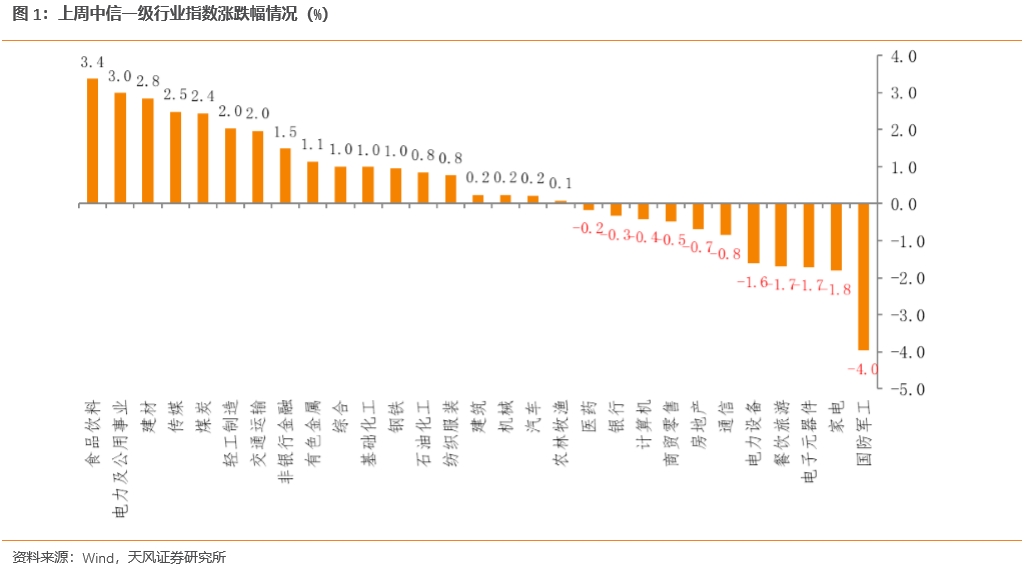

2. 本周市场回顾

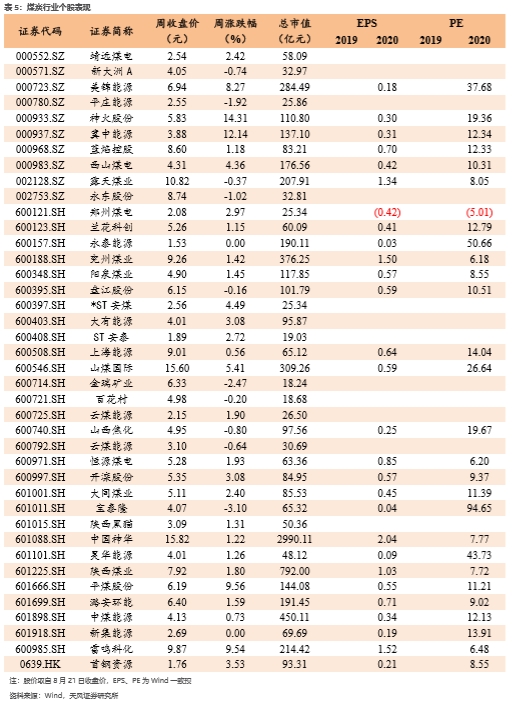

上周上证综指报收3,380.68点,周上涨20.58点,涨幅0.61%;沪深300指数报收4,718.84点,周上涨14.21点,跌幅0.30%;中信煤炭指数报收1,597.43点,周上涨37.95点,涨幅2.43%,位列29个中信一级板块涨幅第5位。

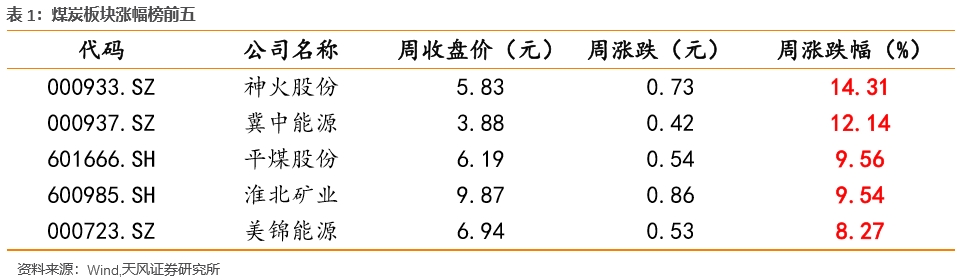

上周煤炭板块涨幅前五的分别为神火股份、冀中能源、平煤股份、淮北矿业、美锦能源涨幅分别为 14.31%%、12.14%、9.56%、9.54%、8.27%。

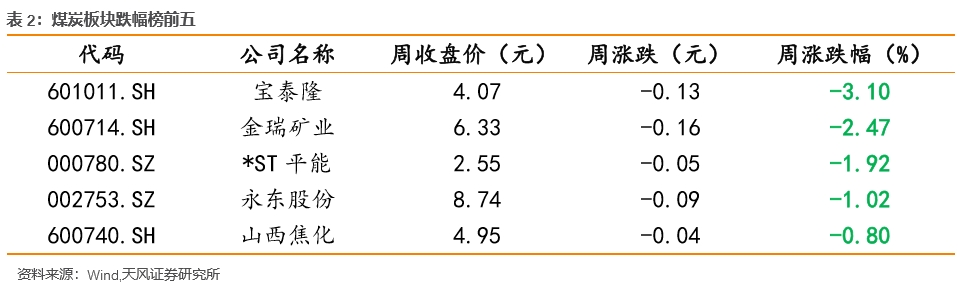

上周煤炭板块跌幅榜前五的为宝泰隆、金瑞矿业、*ST 平能、永东股份、山西焦化跌幅为-3.10%,-2.47%、-1.92%、-1.02%、-0.80%。

3. 一周市场动态速览

4. 煤炭市场走势纵览

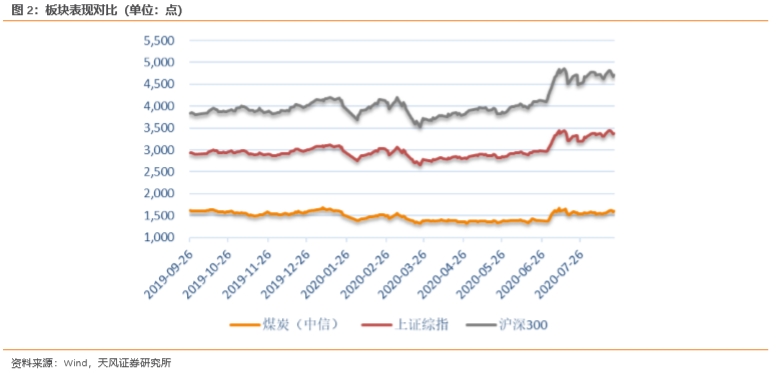

4.1. 煤炭板块表现

4.2. 动力煤产业链

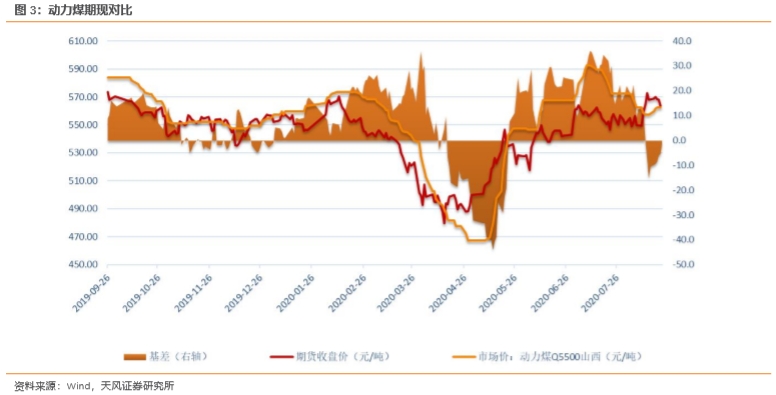

(1)动力煤期现对比

(2)动力煤港口价

(3)动力煤产地价

(4)进口煤价

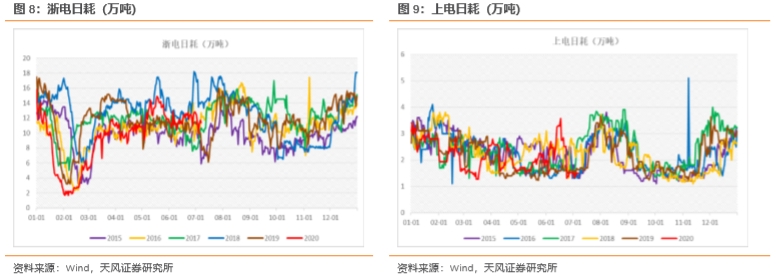

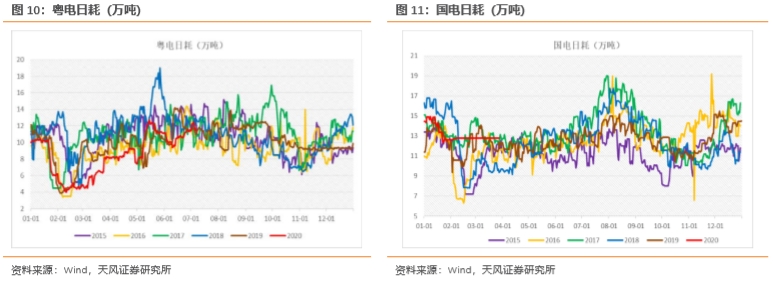

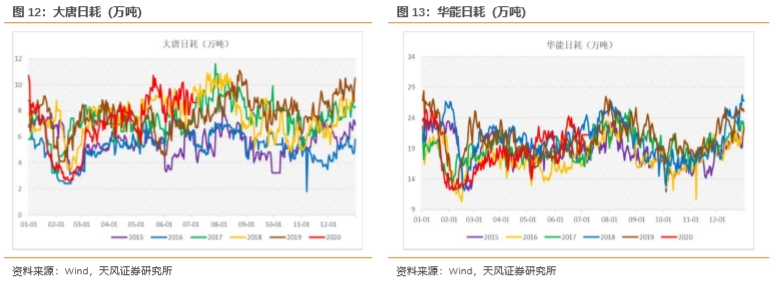

(5)电厂日耗

(6)电厂库存

(7)港口库存

(8)水电

(9)全国气温

4.3. 焦煤产业链

(1)焦煤期现对比

(2)焦煤焦炭港口价

(3)焦煤产地价

(4)钢厂高炉开工率

(5)焦化厂开工率

(6)焦炭库存

5. 公司重大事件回顾

6. 行业热点追踪

6.1. 蒙煤通关量出现明显增加

据蒙古国 GoGo 网 8 月 20 日消息,最近连续三天,蒙古国煤炭经由嘎顺苏海图/甘其毛都、 西伯库伦/策克、杭吉/满都拉、布尔干/塔克什肯等公路口岸,每天的运输出口量均超过了 1800 台车次。从目前的出口情况看,蒙古国的煤炭运输出口量正在逐步得到恢复。据中国 煤炭资源网了解,随着蒙古司机可在口岸过夜,近日通关量出现明显增加。今年以来首次 突破 1000 车,其中 8 月 17 日甘其毛都口岸通关车辆达 1080 车(煤炭资源网)

6.2. 1-7 月山西煤矿死亡事故 7 起 停产整顿矿井 170 座

山西省煤矿安全监察局日前发布的信息显示,7 月份,山西省煤矿发生事故 2 起,死亡 2 人,同比起数持平,死亡人数减少 1 人,下降 33.33%。1-7 月份,山西省煤矿发生死亡事 故 7 起,死亡 10 人,同比减少 5 起、13 人,分别下降 41.67%和 56.52%。(煤炭资源网)

6.3. 1-7 月宁夏原煤产量 4592.7 万吨 同比增长 3.9%

宁夏统计局日前发布的数据显示,7 月份,宁夏回族自治区规模以上工业原煤产量 669.2 万吨,同比增长 5.0%,增速比 6 月份加快 2.4 个百分点。1-7 月份,全区规上工业原煤产 量 4592.7 万吨,同比增长 3.9%,增速比 1-6 月份加快 0.1 个百分点。(煤炭资源网)

6.4. 1-7 月湖北铁路发运煤炭 4.1 万吨

湖北省发改委消息,2020 年 1-7 月份,湖北省铁路煤炭发送量 4.1 万吨,同比减少 31.9 万吨,下降 88.6%;7 月份发送量为 1.4 万吨,同比减少 0.9 万吨,下降 40.8%。2020 年 1-7 月份,湖北省铁路焦炭发送量 56.4 万吨,同比增加 15.8 万吨,增长 39.0%;7 月份发 送量为 6.4 万吨,同比增加 2.1 万吨,增长 49.9%。(煤炭资源网)

6.5. 脱轨事故造成秦港调入量剧降 但整体影响有限

发生在 8 月 17 日的大秦线脱轨事故给秦皇岛煤炭运输带来了一定的影响,铁路到车、 卸车、调入量均出现大幅下降。8 月 18 日下午逐步恢复运行,但在恢复运输的头几天依旧 会对发运量有一定程度的影响,预计环渤海港口调进量将维持低位,存煤出现下降。这一 情况短期内对市场情绪虽有一定提振,但影响有限。(煤炭资源网)

7. 煤炭行业个股表现

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《20200821一周煤炭动向:需求持续回暖,港口煤价强势运行》

对外发布时间:2020年08月23日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

粤公网安备 44010402000579号

粤公网安备 44010402000579号