首页 > 正文

【广发策略|科创板】科创50的六维潜能

2020-08-24 戴康的策略世界 戴康

"科创板周度全景数据库"

报告摘要

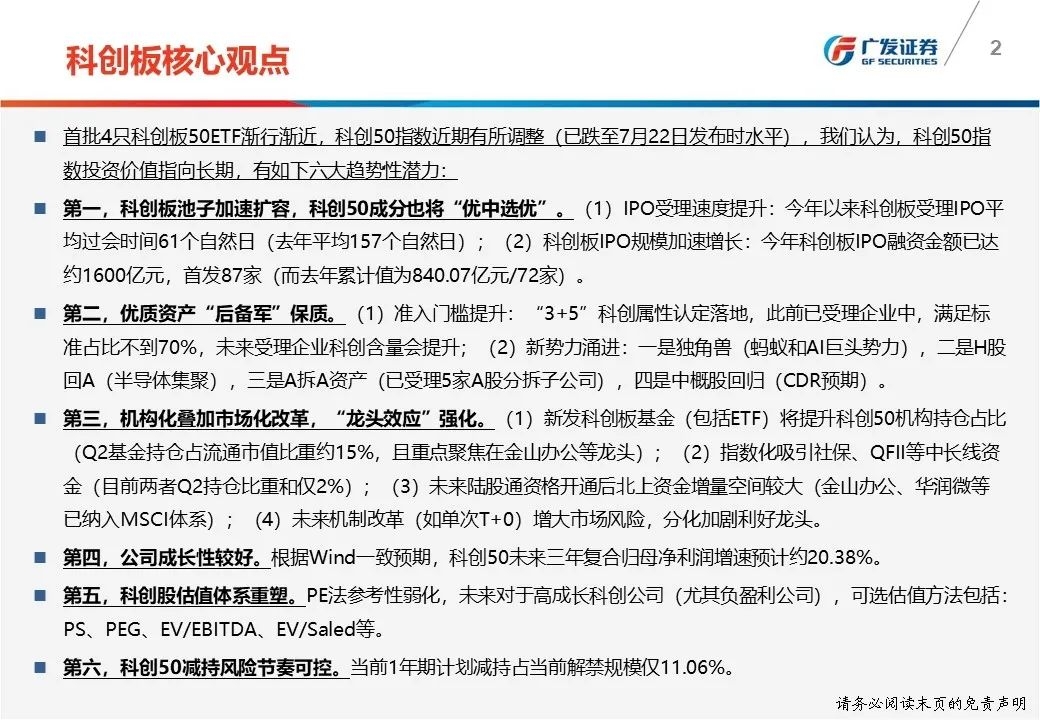

首批4只科创板50ETF渐行渐近,科创50指数近期有所调整(已跌至7月22日发布时水平),我们认为,科创50指数投资价值指向长期,有如下六大趋势性潜力:

第一,科创板池子加速扩容,科创50成分也将“优中选优”。(1)IPO受理速度提升:今年以来科创板受理IPO平均过会时间61个自然日(去年平均157个自然日);(2)科创板IPO规模加速增长:今年科创板IPO融资金额已达约1600亿元,首发87家(而去年累计值为840.07亿元/72家)。

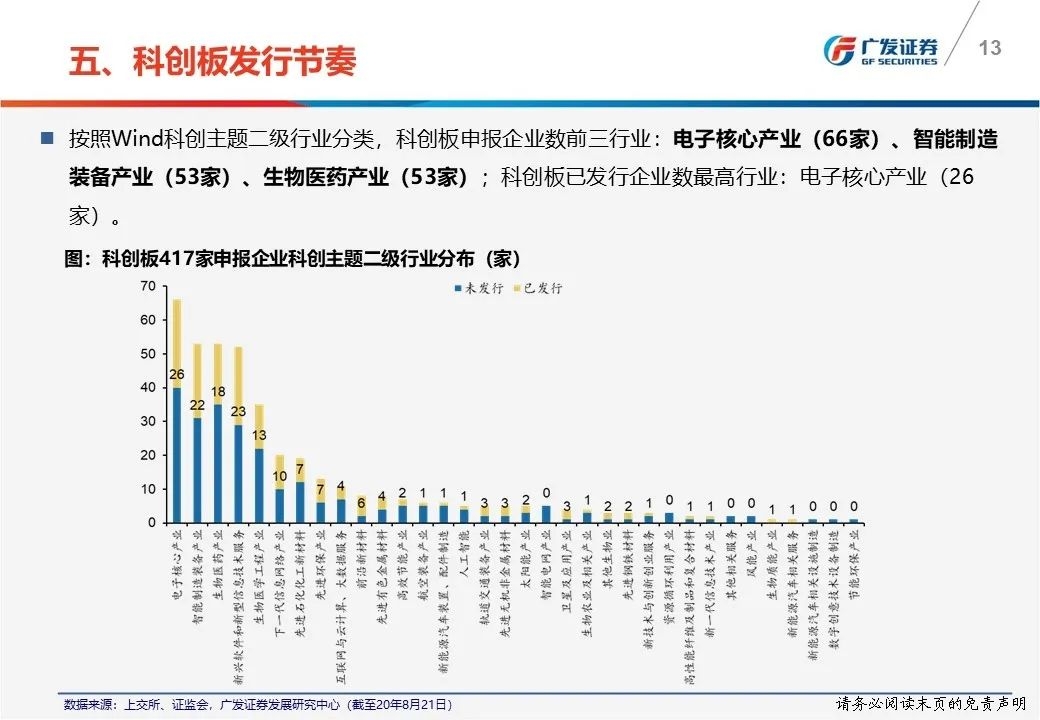

第二,优质资产“后备军”保质。(1)准入门槛提升:“3+5”科创属性认定落地,此前已受理企业中,满足标准占比不到70%,未来受理企业科创含量会提升;(2)新势力涌进:一是独角兽(蚂蚁和AI巨头势力),二是H股回A(半导体集聚),三是A拆A资产(已受理5家A股分拆子公司),四是中概股回归(CDR预期)。

第三,机构化叠加市场化改革,“龙头效应”强化。(1)新发科创板基金(包括ETF)将提升科创50机构持仓占比(Q2基金持仓占流通市值比重约15%,且重点聚焦在金山办公等龙头);(2)指数化吸引社保、QFII等中长线资金(目前两者Q2持仓比重和仅2%);(3)未来陆股通资格开通后北上资金增量空间较大(金山办公、华润微等已纳入MSCI体系);(4)未来机制改革(如单次T+0)增大市场风险,分化加剧利好龙头。

第四,公司成长性较好。根据Wind一致预期,科创50未来三年复合归母净利润增速预计约20.38%。

第五,科创股估值体系重塑。PE法参考性弱化,未来对于高成长科创公司(尤其负盈利公司),可选估值方法包括:PS、PEG、EV/EBITDA、EV/Saled等。

第六,科创50减持风险节奏可控。当前1年期计划减持占当前解禁规模仅11.06%。

科创板一周全景数据

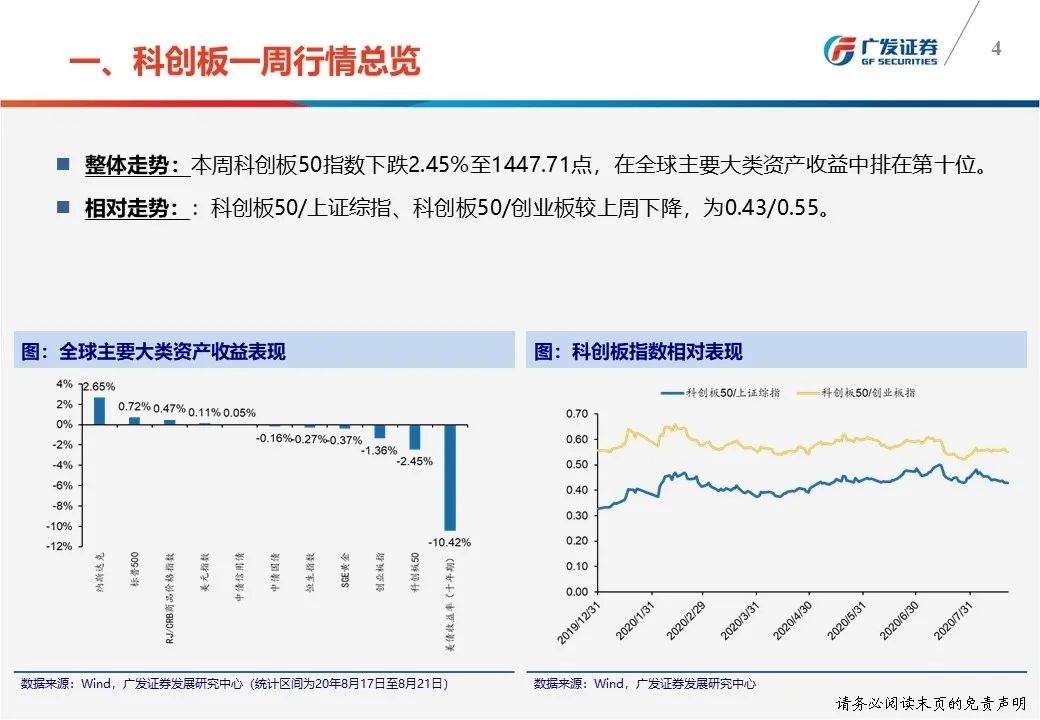

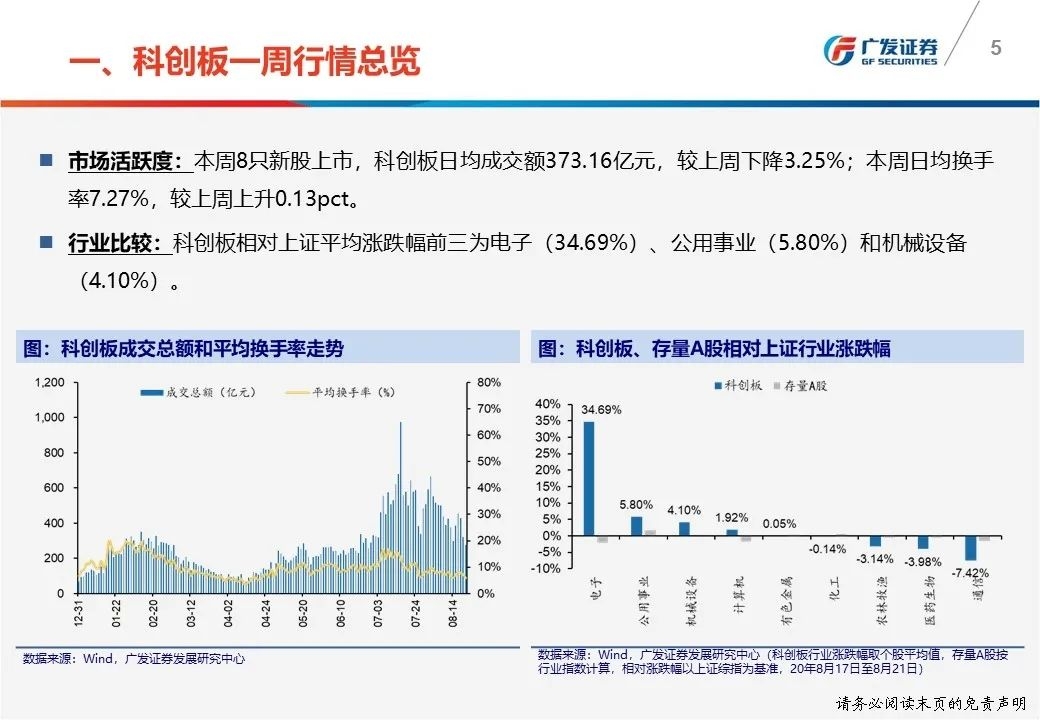

一周行情总览:①科创板50指数本周下跌2.45%至1447.71点;②本周日均成交额373.16亿元,较上周下降3.25%;本周日均换手率7.27%,较上周上升0.13pct。

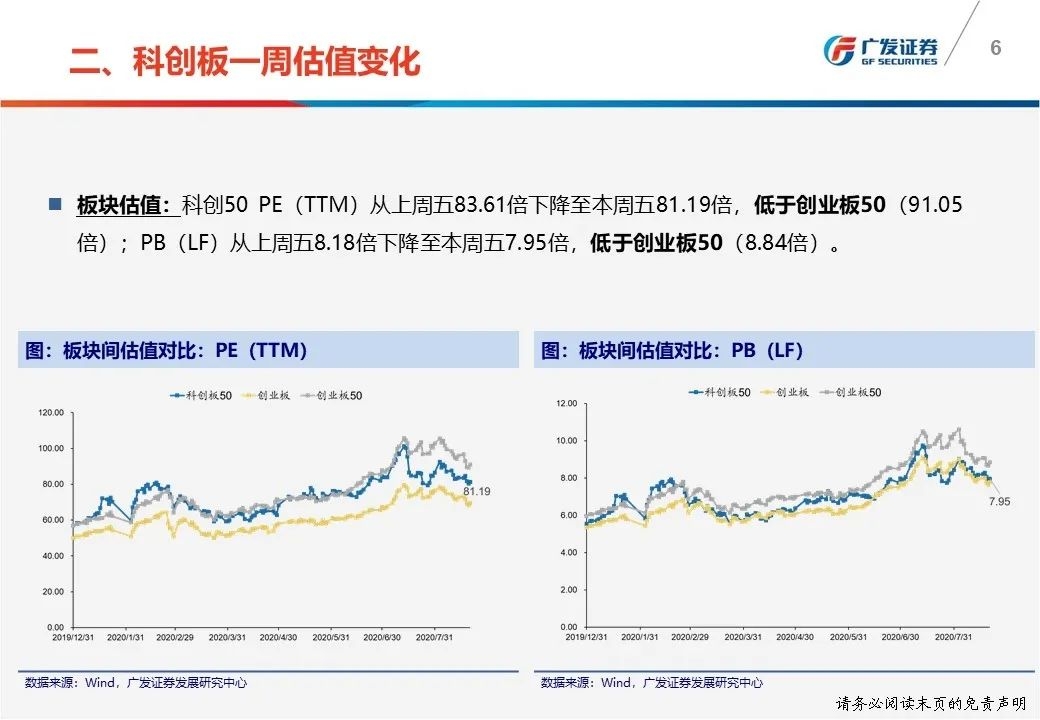

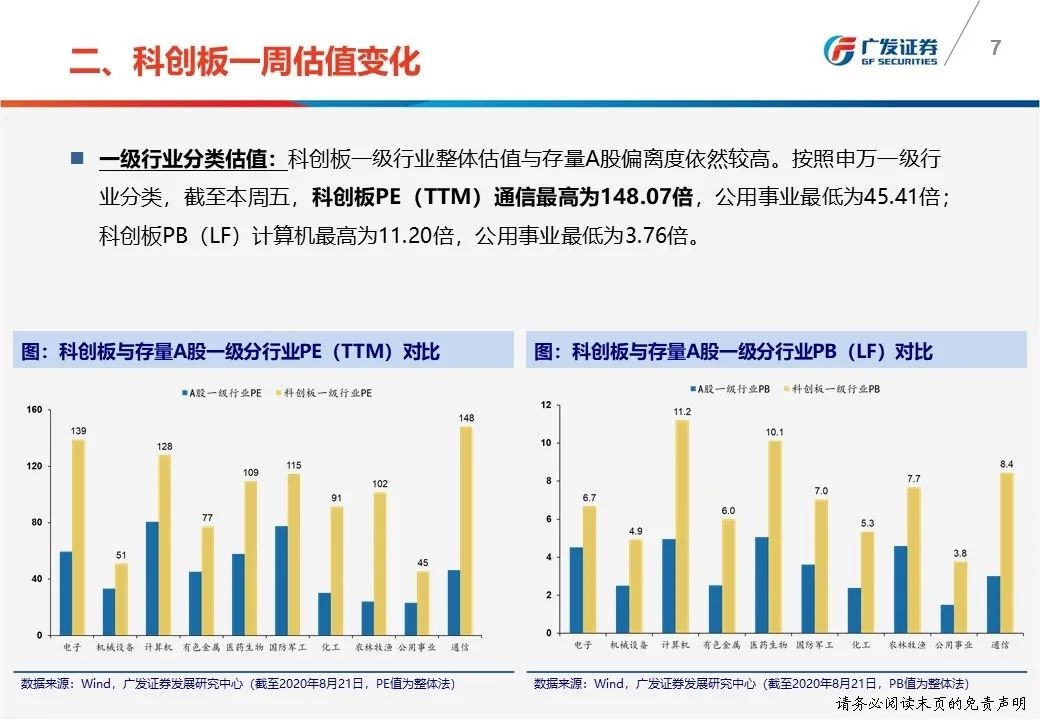

一周估值变化:①科创50 PE(TTM)至本周五81.19倍;②科创板PE(TTM)通信最高为148.07倍,公用事业最低为45.41倍。

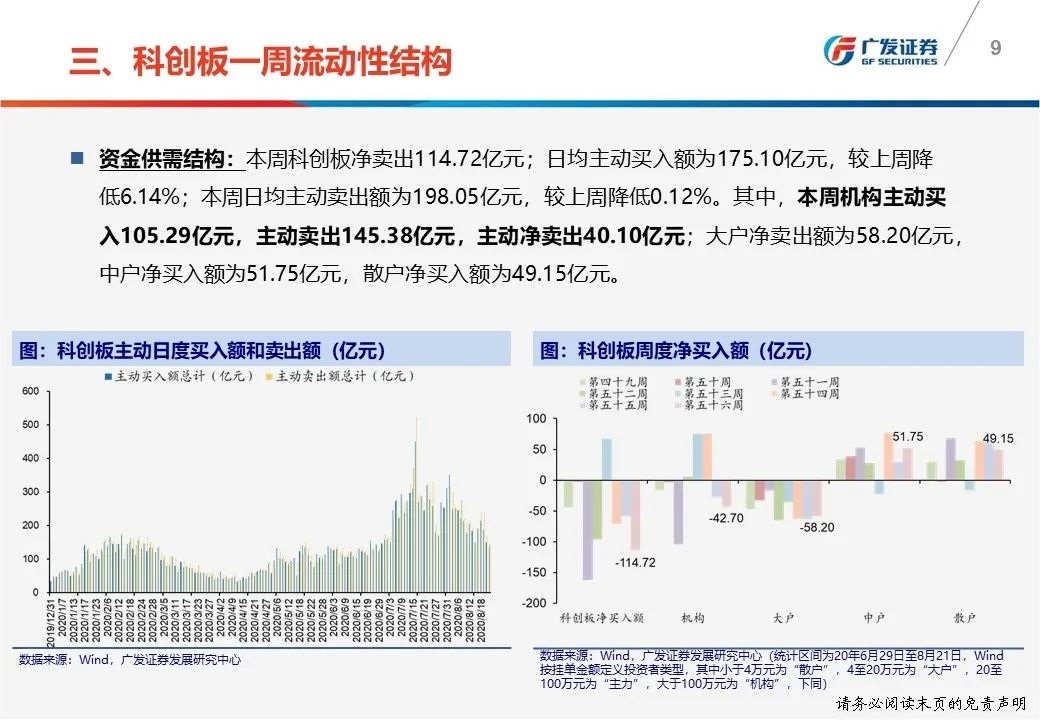

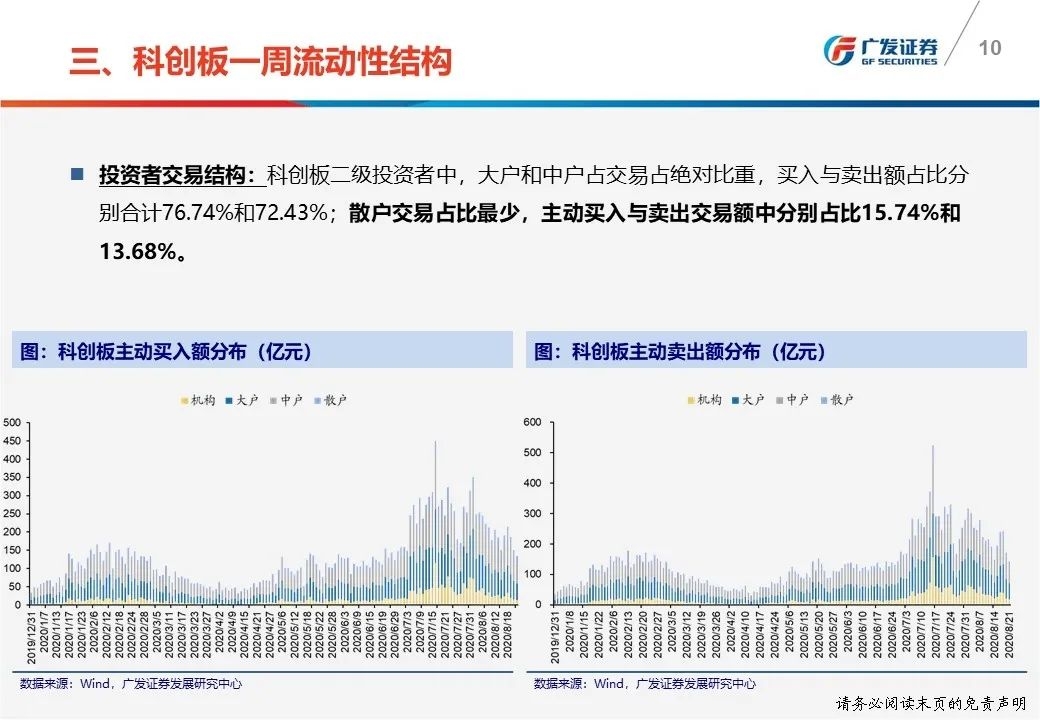

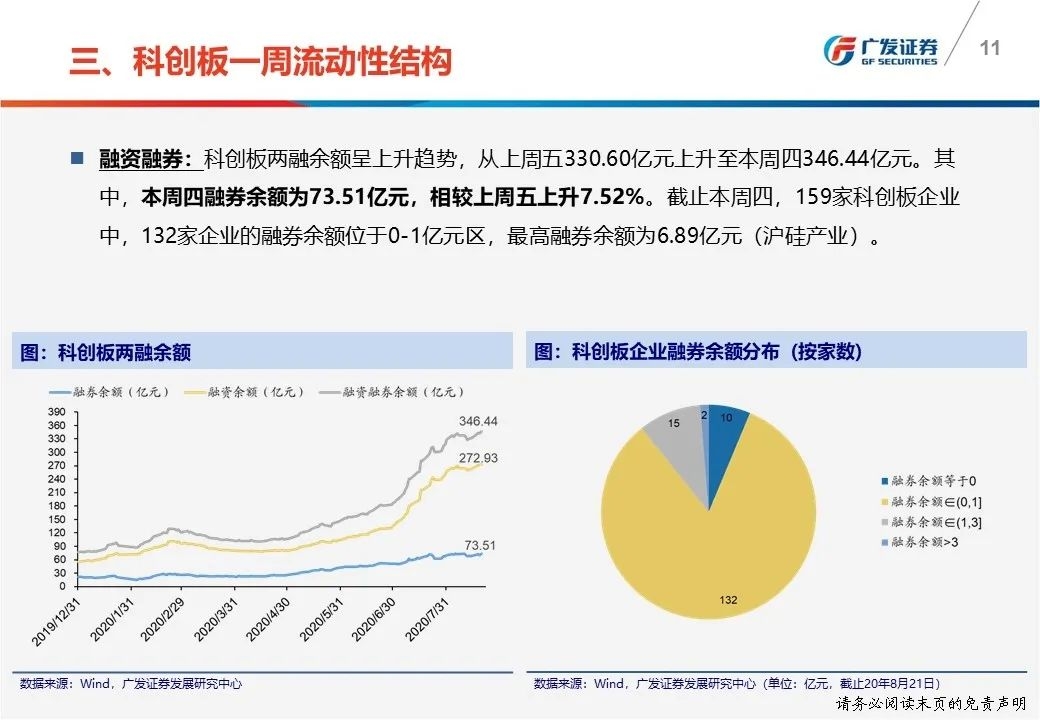

一周流动性结构:①本周科创板净卖出114.72亿元,机构主动净卖出40.10亿元;②机构本周主动买入与卖出交易额中分别占比12.03%和14.68%;③本周四融券余额为73.51亿元,相较上周五增长7.52%,融券/融资余额比为0.27。

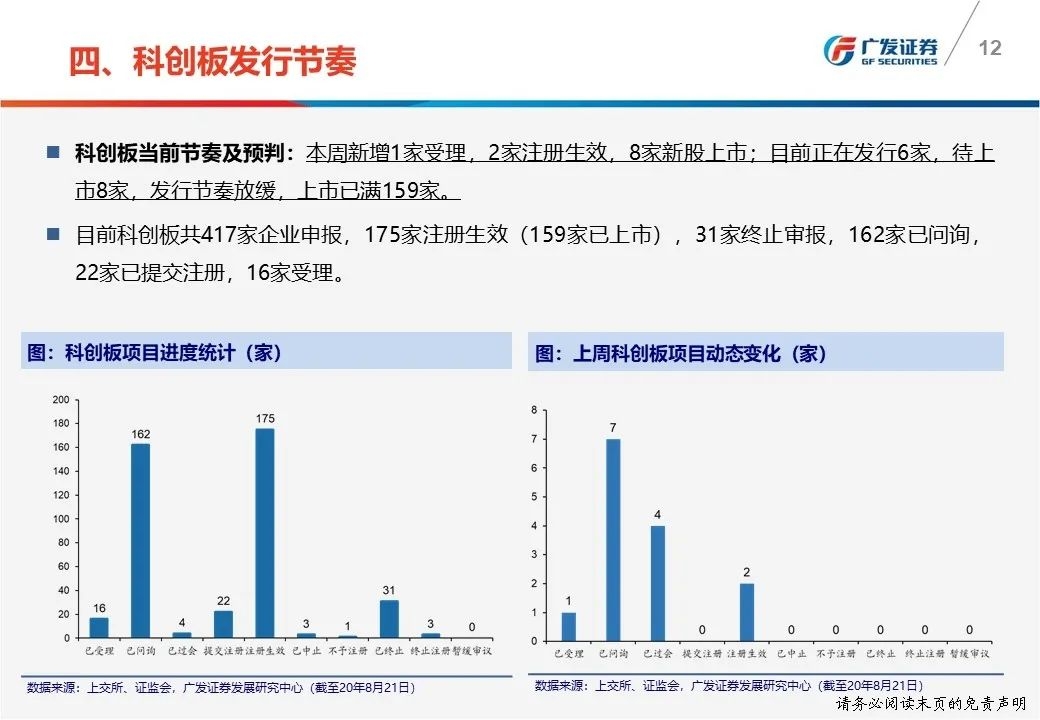

发行节奏:本周新增1家受理,2家注册生效,8家新股上市;目前待上市8家,上市已满159家。

报告正文

本报告信息

对外发布日期:2020年8月23日

分析师:

倪 赓:SAC 执证号:S0260519070001

戴 康:SAC 执证号:S0260517120004

SFC CE No. BOA313

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号