首页 > 正文

【天风电新|天顺风能半年报业绩点评】业绩表现抢眼,有望持续增长

2020-08-24 新能源前沿战队 新能源前沿战队

摘要

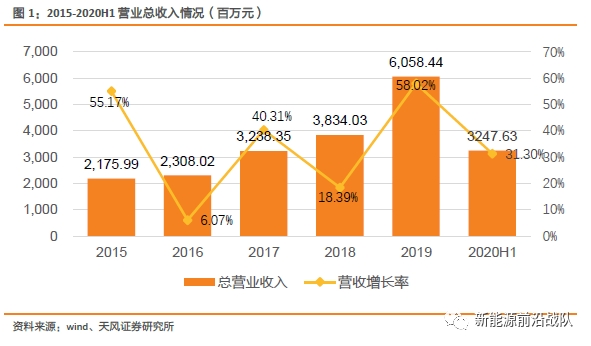

事项:公司发布2020半年报,实现营收32.48亿元,同比增长31.10%,归母净利润5.43亿元,同比增长62.59%,扣非后净利润4.93亿元,同比增长56.08%,基本EPS 0.31元,同比增加63.16%,加权平均ROE 8.93%,同比增加2.73%。

叶片、塔筒量利齐升,营收持续增长

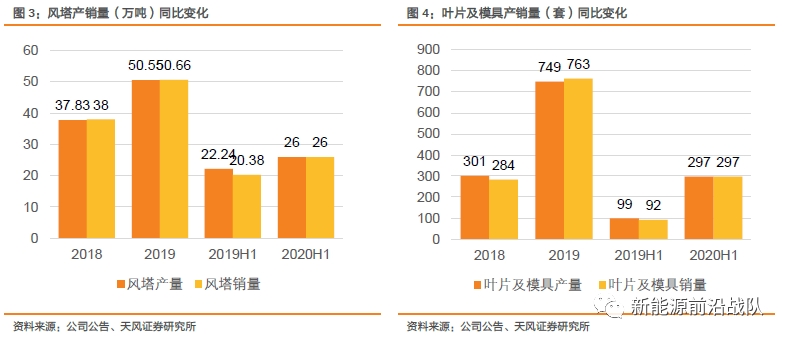

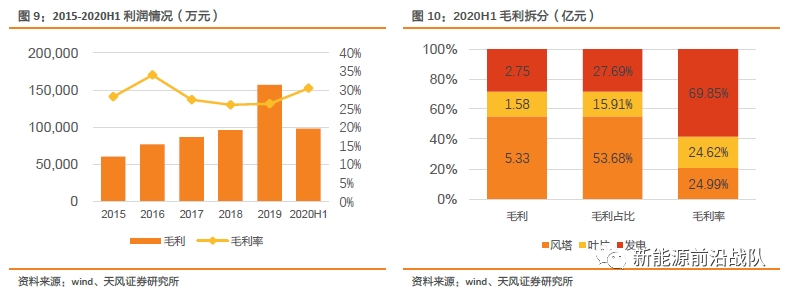

上半年,公司风塔及相关产品产量26万吨,同比增加17%;销量26万吨,同比增加28%。陆上风塔业务毛利率24.99%,占总业务收入65.64%。叶片和模具生产量297套,销售量297套。公司发电业务板块累计实现上网电量8亿千瓦时,同比增长41%。公司累计并网容量680MW,在手建设项目容量为179.4MW。发电业务毛利率69.85%,占总业务收入12.11%。风塔、叶片、发电贡献毛利分别为5.33、1.58和2.75亿元,毛利规模持续扩大,分别占总毛利的53.68%、15.91%和27.69%,毛利率分别为24.99%、24.62%和69.85%。随着公司叶片、塔筒销量同比提升,上半年公司实现净利润5.67亿元,同比增加70.27%。

下半年装机有望加速,成本降低毛利率有望维持高水平

由于疫情影响,上半年装机量仅为6.32GW,同比下降30.47%,风电投资额却高达854亿元,同比增加190.48%。由此预计下半年风电装机量将加速提升,有望达到25-30GW。从产品端看,2020的陆上风电抢装逻辑不改,受疫情影响塔筒企业供给紧张,中标价格有所上升。从成本端来看,塔筒制造成本中,原料成本占比较大,其中核心原材料钢价价格从去年下半年开始下降,成本降低促使盈利空间增大。我们预计2020年塔筒毛利率有望维持较高水平。

产能稳步扩张,奠定增长基础

2020年上半年,风塔产量增幅达43.39%。公司位于太仓、包头、珠海的生产基地技改扩建已完成,年产能能达到52万吨。内蒙古商都县风电塔架生产基地将于今年底完工投产。届时公司风塔总产能有望接近74万吨。叶片方面,启东工厂已于2020年3月正式投入生产,常熟叶片生产基地二期和濮阳叶片生产基地也将于今年年内投产。随着生产基地建设成功,公司产能有望进一步释放,为业绩高增长奠定基础。

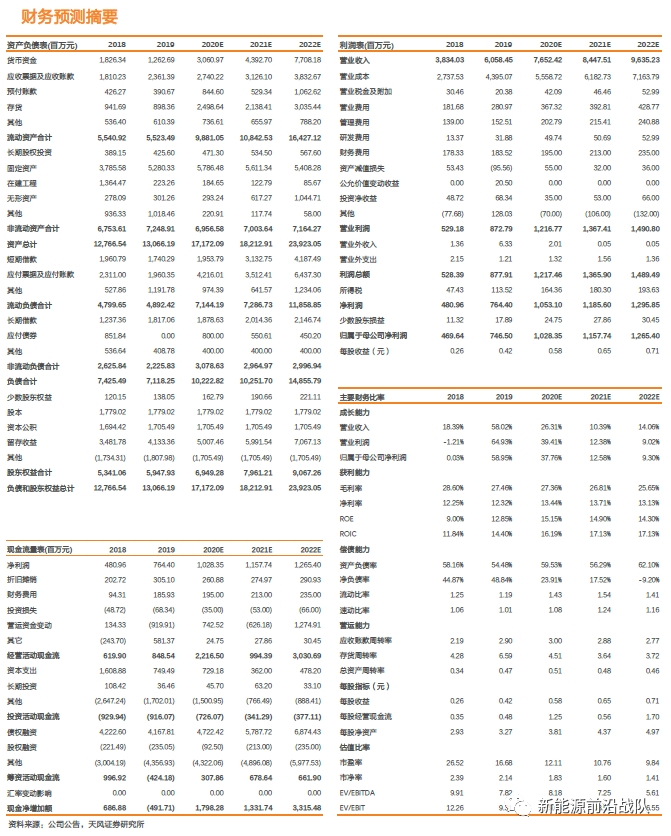

投资建议:我们预期2020-2022年营业收入为76.52、84.48、96.35亿元,同比增长26.31%、10.39%和14.06%;归母净利润为10.28、11.58、12.65亿元,同比增长37.76%、12.58%和9.3%;对应 EPS 分别为 0.58、0.65、0.71元,对应PE分别为12.11、10.76、9.84倍,维持“增持”评级。

风险提示:行业发展不及预期;需求波动风险;经济环境及汇率波动风险;钢材等原材料价格上涨带来成本压力。

1. 营收持续增长,利润增速较大

1.1. 营收持续增长,叶片、塔筒量利齐升

2020年上半年,公司实现营业总收入32.48亿元,与去年同期相比增长31.10%;归属上市公司股东净利润5.43亿元,同比增长62.59%;扣非后净利润4.93亿元,同比增长56.08%。公司营收增加主要是由于上半年新能源设备事业部塔筒、叶片及相关产品销量同比提升,以及公司新能源开发事业部并网规模增加、发电量同比提升。

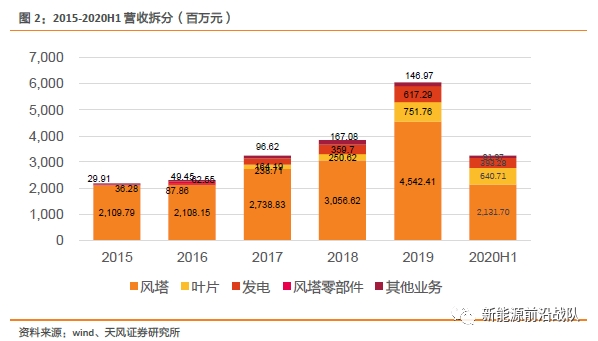

2020年上半年塔筒及相关产品贡献营收21.32亿元,同比增长13.71%,占总营收比例65.64%;叶片类产品实现营业收入6.41亿元,同比增长153.23%,占总营收的19.73%;发电实现营业收入3.93亿元,同比增长41.44%,占总营收的12.11%。上半年,公司风塔及相关产品产量26万吨,同比增加17%;销量26万吨,同比增加28%。陆上风塔业务毛利率24.99%,占总业务收入65.64%;叶片和模具生产量297套,销量297套,叶片毛利率24.62%,占总业务收入19.73%。

1.2. 营业成本同比增加

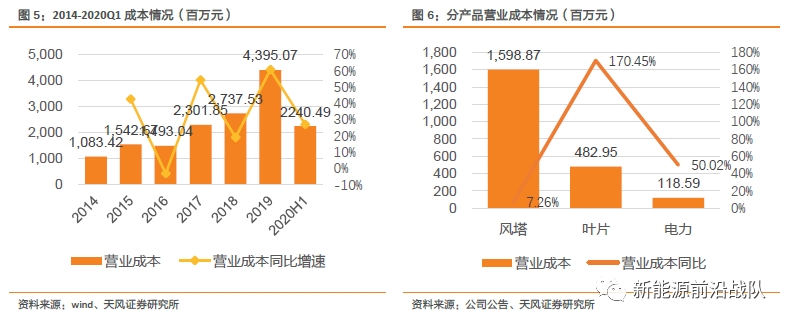

2020年上半年公司营业成本22.40亿元,同比增加27.08%。随着营业收入的增长,营业成本相应增加。分产品来看,风塔及相关产品营业成本15.99亿元,同比增加7.26%,叶片及相关产品营业成本4.83亿元,同比增加170.45%,电力及相关产品营业成本1.19亿元。

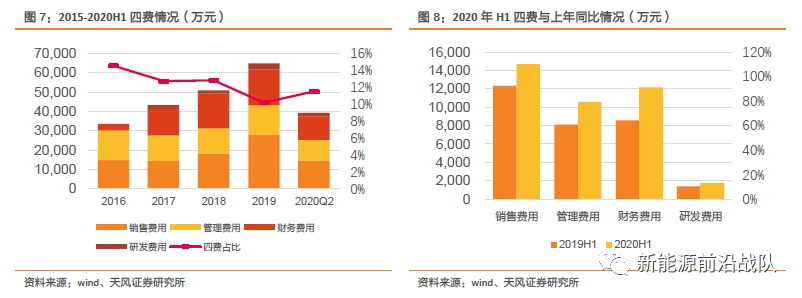

1.3. 销售收入扩大,四费同比增加

2020年上半年公司销售费用1.47亿元,随着销售收入增长,运输费用相应,销售费用同比增加19.50%;管理费用1.06亿元,同比增加30.52%,主要是随公司业务规模发展,管理人员职工薪酬及办公费等相应增加。公司增加研发投入,研发费用0.18亿元,同比增加26.46%;财务费用1.22亿元,同比增加41.64%,主要是上半年公司利息支出增加及汇兑收益减少。

1.4. 利润符合预期,毛利规模持续攀升

2020年上半年实现毛利9.83亿元,同比增长38.78%;毛利率30.5%,实现归母净利润5.43亿元,增长62.59%,延续2019Q2以来的增长趋势。风塔、叶片、发电贡献毛利分别为5.33、1.58和2.75亿元,毛利规模持续扩大,分别占总毛利的53.68%、15.91%和27.69%,毛利率分别为24.99%、24.62%和69.85%。风塔毛利率水平进一步提升,增加4.51%。

2. 产能稳步扩张,预期业绩持续高增长

2.1. 下半年装机有望加速,需求带动业绩持续增长

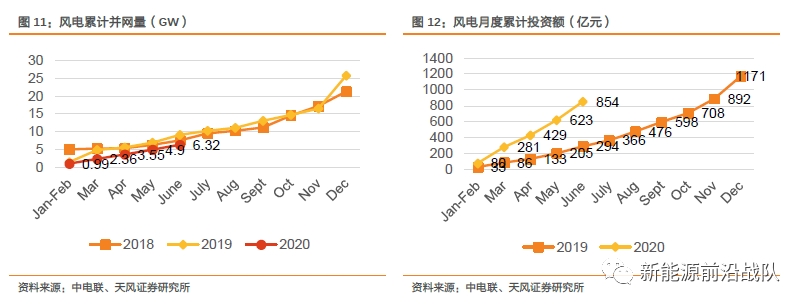

国家发改委发布《关于完善风电上网电价政策的通知》,2018年底前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴,行业抢装逻辑不变。5月20日,国家能源局公布2020年风电消纳空间37GW,由于疫情影响,上半年装机量仅为6.32GW,同比下降30.47%。而从中电联公布的风电投资额来看,上半年风电投资额高达854亿元,同比增加190.48%,由此我们预计,下半年风电装机量将加速提升,有望达到25-30GW。对上游塔筒、叶片需求较高,企业具有较高议价能力,有望继续维持量价齐升,保持业绩高增长。

2.2. 原材料价格较低,塔筒毛利率维持较高水平

从成本端看,塔筒制造成本中,原料成本占比较大,其中核心原材料为钢板,因此钢板价格波动对塔筒产品利润空间影响较大。我们以20mm中板价格为例,钢价从去年下半年开始下降。从成本端来看,钢价目前处于较低位置,成本降低促使盈利空间增大。从产品端看,2020的陆上风电抢装逻辑不改,受疫情影响塔筒企业供给紧张,中标价格有所上升,我们预计2020年塔筒毛利率有望保持较高水平。

2.3. 公司产能稳步扩张,奠定增长基础

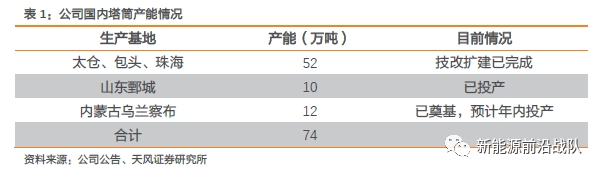

公司是风塔细分领域的龙头企业,产销量全球领先。公司位于全球各地的风塔生产基地均为所在区域规模最大、生产效率最高的专业制造工厂之一,形成较强的规模优势和与客户、供应商的议价能力。2020年上半年,风塔产量增幅达17%。公司位于太仓、包头、珠海的生产基地技改扩建已完成,年产能能达到52万吨。公司2020年5月举行内蒙古商都县风电塔架生产基地的奠基仪式,预计该基地将于今年底完工投产。届时公司风塔总产能有望接近74万吨。

叶片方面,公司全资子公司苏州天顺风能设备有限公司出资在江苏省启东市设立启东天顺风电叶片有限公司,主要从事大型风电叶片的生产和销售。常熟一期2018年上半年完工投产,目前拥有叶片产能300套;目前启东工厂已于2020年3月正式投入生产,年内有望贡献叶片150-200套,预计正常投产后的年产能能实现450套;常熟叶片生产基地二期和濮阳叶片生产基地也将于今年年内投产。届时,叶片产能预计达到1650套。

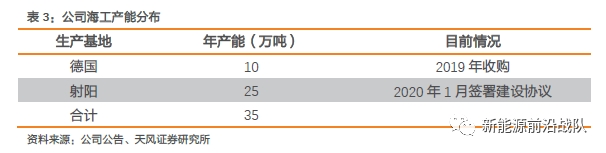

除了陆上风塔,公司积极在国内外布局海上风电,提出了到2025年达到运营3GW风电场的目标。公司先后投资了德国和射阳海工产能,同时江苏射阳海工智造项目也按计划积极推进。射阳海工是公司在国内首个海上风电设备生产基地,预计年产能到25万吨。2019年,公司收购位于北海沿岸的德国库克斯港的海上风电桩基生产基地,理论产能达10万吨,合计产能预计达到35万吨。随着生产基地建设成功,公司产能有望进一步释放,为业绩高增长奠定基础。

2.4. 风电场业务持续增长,高效运营增收增利

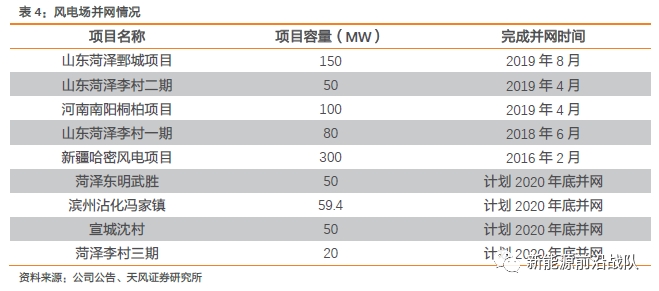

公司发电业务板块累计实现上网电量8亿千瓦时,同比增长41%。截至半年报披露日,公司累计并网容量680MW,在手建设项目容量为179.4MW,四个在建项目有望于2020年底前并网,2020年并网容量有望达到859.4MW。

3. 盈利预期

公司的发展方向和发展进度与我国风电发展情况相契合,未来有望依托行业进步快速成长。公司从单一产品提供商向风电领域各价值链系列产品和解决方案提供者转变,在保持风电设备行业龙头企业的基础上,拓展新能源开发服务和智慧能源业务,坚定扩产战略,加大研发投入和股权激励,不断激活公司的创造力,延续公司在风电领域的生命周期。我们预期2020-2022年营业收入为76.52、84.48、96.35亿元,同比增长26.31%、10.39%和14.06%;归母净利润为10.28、11.58、12.65亿元,同比增长37.76%、12.58%和9.3%;对应 EPS 分别为 0.58、0.65、0.71元,对应PE分别为12.11、10.76、9.84倍,维持“增持”评级。

4. 风险提示

4.1. 行业发展不及预期

自 2013 年起,受宏观经济尤其是工业生产下行、产业结构调整、工业转型升级等因素影响,我国用电需求进入低速增长阶段,全社会用电增速从 2013 年的 7.5%下降到 2015 年的 0.5%,创过去四十年电力消费年增速的新低。2016 年由于实体经济运行趋稳,全年用电量同比增长 5.0%,2017 年增长 6.6%,2018年进一步增长 8.5%。虽然近两年国内电力需求明显回升,但随着我国经济发展进入新常态,电力生产消费也呈现新的特征。若未来我国经济增速放缓,或产业结构向第三产业转型,则社会电力消费的增速也将下滑,发电设备利用小时数下降,发电设备的需求减少,对公司的生产经营产生不利影响。

4.2. 需求波动风险

从历史数据来看,风电行业“抢装潮”会引起行业需求的波动。本轮国内“抢装”周期将持续至2021年底,之后风电产业将步入平价时代,行业的变化可能会使市场需求出现一定的波动,给企业生产经营的稳定性带来一定的挑战。

4.3. 经济环境及汇率波动风险

2020年国际社会保护主义、单边主义抬头,多边主义、经济全球化遭遇挑战。2020年初新冠疫情的爆发和蔓延,更是对世界各国造成了强烈的短期冲击,疫情影响的严重程度和持续时间尚不确定,增大了宏观经济波动风险。在此背景下,可能出现的国际贸易保护主义及人民币汇率波动,或将影响公司国际化战略及国际业务的拓展。

4.4. 钢材等原材料价格波动风险

钢材是塔筒行业最重要的原材料,其价格的大幅波动将直接影响塔筒企业的利润情况。

证券研究报告 《天顺风能半年报业绩点评:业绩表现抢眼,有望持续增长 》

对外发布时间 2020年8月24日

报告发布机构 天风证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

马妍 SAC执业证书编号:S1110519100002

粤公网安备 44010402000579号

粤公网安备 44010402000579号