首页 > 正文

【天风汽车】威孚高科:国六稳步推进,后处理翻番增长

2020-08-25 学学看汽车 学学看汽车

事件

公司发布中报:今年上半年公司实现营收66亿元,同比+50%;实现归母净利润13.3亿元,同比+6%。

点评

重卡行业Q2高景气,威孚受益。1季度受疫情影响,行业需求受到压制,Q1重卡销量27万辆,同比-16%。但2季度需求迅速回暖,Q2重卡销量54万辆,同比大增63%。整个上半年重卡行业销量81万辆,相比去年同期的66万辆大幅增长24%,远超市场预期。Q2威孚受益行业景气,实现营收38亿元,同比+79%,实现归母净利润7.8亿元,同比+37%,Q2业绩高增长,使得累计净利润同比增速转正(20Q1归母净利润同比为-20%,20H1归母净利润同比为+6%)。

国六标准稳步推进,后处理市场空间大增。20年7月,城市重卡将开始执行国六a标准。受疫情影响,销售国五标准的轻型车的时间延长到21年1月,但生产端不延长。2021年7月,全国范围所有重型汽车均将执行国六a标准。国六标准下柴油车需加装DOC+DPF装置,乘用车需加装GPF,形成新的增量市场。随着国六标准推进,后处理市场空间将持续增长。

后处理板块营收大幅增长。公司后处理板块的主要收入来源——子公司威孚力达20H1实现营收33.1亿元,同比+147%;实现净利润0.89亿元,相比去年同期的0.33亿元,大幅增长了172%,净利润增速超过营收增速,规模效应明显。未来随着后处理市场空间的进一步扩大,威孚力达的营收和净利率有望继续提升。

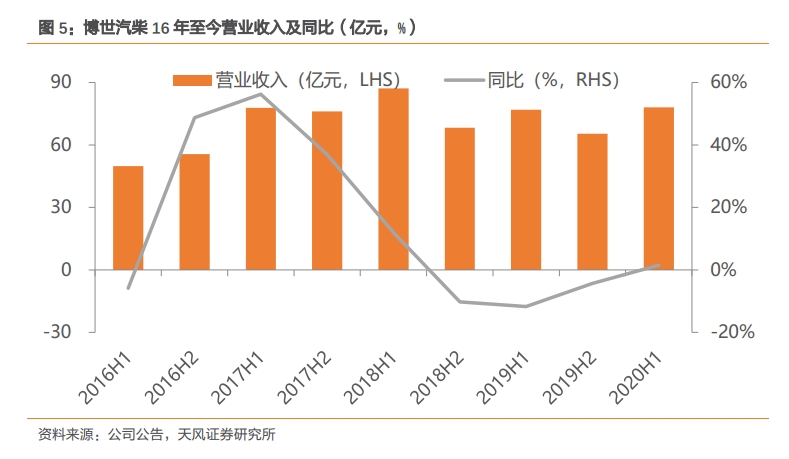

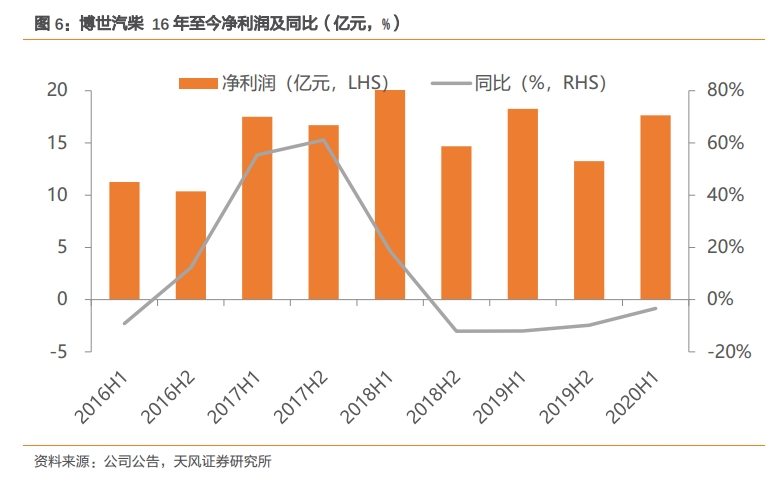

两大控股公司净利润微降。博世汽柴20H1营业收入78.1亿元,实现净利润17.6亿元,同比下滑3.4%;中联电子20H1实现净利润6.3亿元,同比下降14%,主要是受疫情下乘用车市场低迷的影响。

流动性充裕,分红率连续三年超过45%。20年Q2持有货币资金、交易性金融资产和其他流动资产三项合计63亿元,资产流动性充裕。19年公司现金分红11.1亿元,分红率为48.9%,近三年分红率均在45%以上。

投资建议

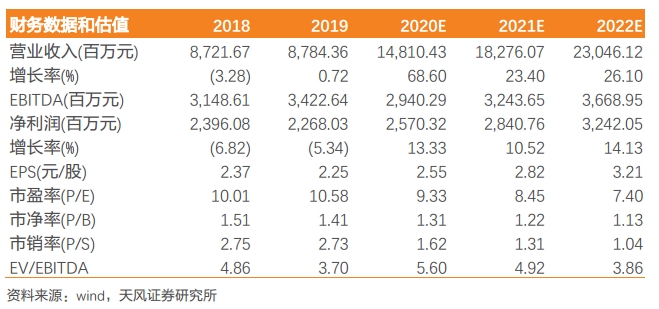

后处理业务增长超预期,我们上调20-22年公司归母净利润的预测至25.7、28.4和32.4亿元(此前预期为23.2、24.8和26.6亿元),对应PE分别为9倍,8倍和7倍,给予威孚高科21年12倍PE,对应目标价上调至33.84元(此前目标价为29.50元)。

风险提示

国六切换、国三淘汰实施进度低于预期,乘用车行业低迷时间超预期

财务预测摘要

数据图表

盈利预测

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风汽车-威孚高科:国六稳步推进,后处理业务翻番增长》

对外发布时间:2020年08月24日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

文康,SAC执业证书编号:S1110519040002

天风证券汽车行业团队

邓 学

天风证券研究所副所长,汽车行业首席分析师,清华大学汽车系学士、硕士。曾多次荣获新财富、第一财经、水晶球、金牛奖等评选汽车行业最佳分析师第一名。十年汽车研究经验,中美能源合作实验室成员,中国氢能学者,央视财经特约评论员。

娄周鑫 · 173-2113-8343

天风证券汽车行业分析师,约翰霍普金斯大学金融学硕士,主要覆盖汽车零部件、乘用车。

文 康 · 188-0197-0629

天风证券汽车行业分析师,上海交通大学机械工程学士,动力工程硕士,主要覆盖商用车、乘用车。

陈 嫣 · 136-6179-8000

天风证券汽车行业研究员,伯明翰大学公共管理学硕士,主要覆盖新能源汽车、汽车新经济、海外车企。

胡 婷 · 133-8220-4679

天风证券汽车行业助理研究员,香港大学金融学硕士,主要覆盖新能源、经销商。

陆嘉敏 · 138-1690-0611

天风证券汽车行业助理研究员,上海交通大学机械工程专业学士及硕士,主要覆盖汽车零部件。

联系人:邓学、文康

粤公网安备 44010402000579号

粤公网安备 44010402000579号