首页 > 正文

新股排查丨中谷物流资产负债率高达60%以上,毛利率波动大

2020-08-25 21世纪经济报道 21财经APP 南财AI新闻实验室 黄涛

8月18日,中谷物流(603565.SH)发布了《首次公开发行股票招股意向书》,宣布在上交所上市。

中谷物流成立于2010年,是一家整合水路、公路、铁路运输资源,依托现代化物流信息平台,为客户提供全程集装箱物流解决方案的公司。财报显示,2019年,中谷物流实现营业收入99亿元,同比增长22.56%,归母净利润为8.58亿元,同比增长55.6%。

8月26日,公司将开放网上申购,这只新股如何?南财AI新闻实验室新股排查课题小组来为大家拆一拆。

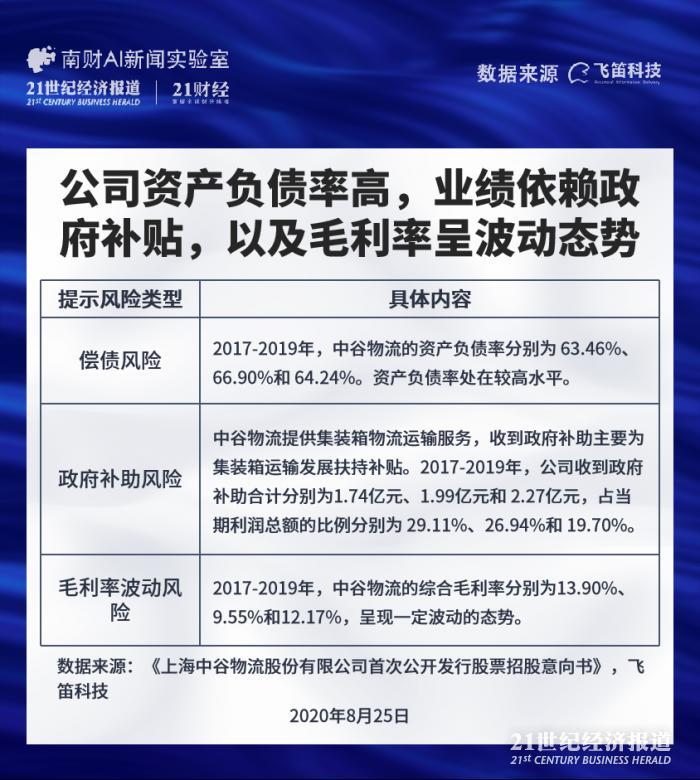

资产负债率高,依赖政府补贴

中谷物流在8月18发布的《首次公开发行股票招股意向书》中,一共提示了29个风险。

南财AI新闻实验室整理发现,排除一些常规性风险,有三大风险与公司的经营关联性高,分别是偿债风险,政府补助风险以及毛利率波动风险。

首先是偿债风险,2017-2019年,中谷物流的资产负债率分别为63.46%、66.90%和64.24%。资产负债率处在较高水平。中谷物流提示,公司购置集装箱船舶和集装箱资产等重大资本性支出的主要资金来源系银行借款及融资租赁,资产负债率较高,面临一定的偿债压力。

其次是政府补助风险,中谷物流提供集装箱物流运输服务,收到政府补助主要为集装箱运输发展扶持补贴。2017-2019年,公司收到政府补助合计分别为1.74亿元、1.99亿元和2.27亿元,占当期利润总额的比例分别为29.11%、26.94%和19.70%。中谷物流提示,未来公司收到的政府补助金额存在不确定性。若公司不能够持续获得政府补助或是政府补助无法延续,将对公司业绩产生一定不利影响。

第三是毛利率波动风险,2017-2019年,中谷物流的综合毛利率分别为13.90%、9.55%和

12.17%,呈现一定波动的态势。中谷物流提示,未来,国家宏观经济和政治变化、燃油价格波动等因素均可能导致集装箱物流行业市场需求和经营成本的波动,进而对公司毛利率产生影响。

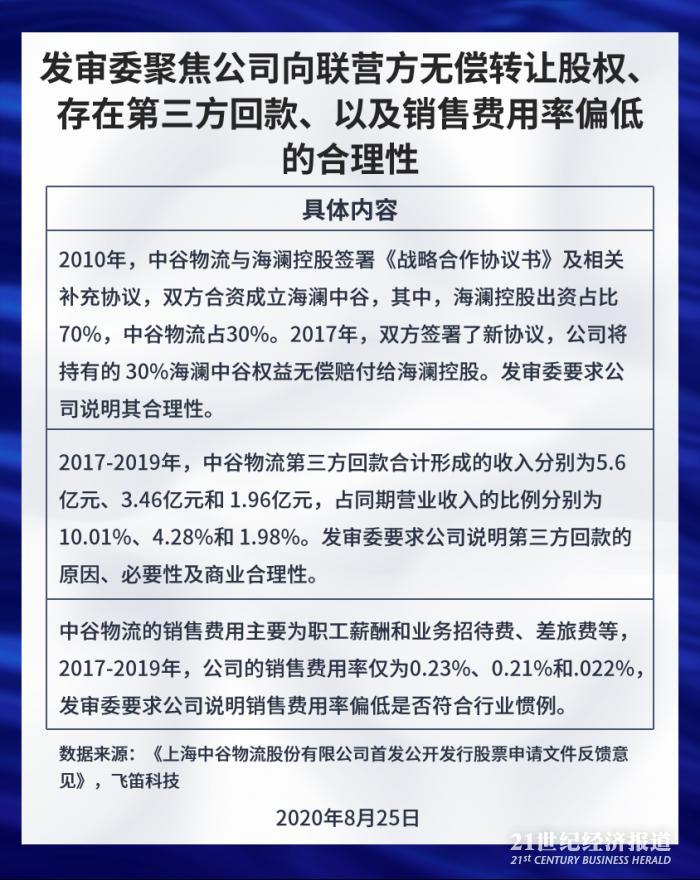

销售费用率偏低

中谷物流递交上市申请后,发审委于2019年11月29日给出反馈意见。

发审委关注的问题中,公司向联营方无偿转让股权的合理性,存在第三方回款的合理性,以及销售费用率偏低的合理性,值得投资者关注。

首先是向联营方无偿转让股权的合理性,2010年,中谷物流与海澜控股签署《战略合作协议书》及相关补充协议,双方合资成立海澜中谷,其中,海澜控股出资占比70%,中谷物流占30%。2017年,双方签署了新协议,公司将持有的30%海澜中谷权益无偿赔付给海澜控股。发审委要求公司说明其合理性。

中谷物流解释,2010年前后内贸集装箱运输市场景气度高,海澜控股预期该领域能够获得较高的投资收益,选择与公司开展商业合作。但自公司与海澜控股于2010年签署《战略合作协议书》以来,航运市场景气程度不及预期,经双方测算,合作期限内的船舶租金收益未能覆盖船舶购置成本,公司根据《战略合作协议书》及其补充协议的约定将其持有的海澜中谷30%股权以零对价转让给海澜控股,系双方基于2017年市场环境下双方各自的商业利益考量做出的商业决策。

其次是第三方回款的合理性,2017-2019年,中谷物流第三方回款合计形成的收入分别为5.6亿元、3.46亿元和1.96亿元,占同期营业收入的比例分别为10.01%、4.28%和1.98%。发审委要求公司说明第三方回款的原因、必要性及商业合理性。

中谷物流解释,客户通过第三方账户向公司支付服务费用主要由资金周转、结算便捷性、

商业习惯等原因造成,符合行业特点,具有必要性和商业合理性。公司第三方回款均基

于真实的销售行为,相关客户及代付款方未对代付服务费用相关事项提出异议,也未发

生因第三方回款导致的公司与客户或第三方的任何纠纷。

第三是销售费用率偏低的合理性,中谷物流的销售费用主要为职工薪酬和业务招待费、差旅费等,2017-2019年,公司的销售费用率仅为0.23%、0.21%和.022%,发审委要求公司说明销售费用率偏低是否符合行业惯例。

中谷物流解释,公司主要通过为客户提供专业化、差异化的定制服务,全方位的门到门服务,以增强客户黏性,提升客户体验,通过口碑营销带动业绩增长,公司平台型、网络型的运营

特点使得公司不需要在市场营销方面投入大量资源。公司销售费用率较低,符合公司口碑营销和网络营销等营销方式的特点,符合行业惯例。

除了以上公司风险点,来自启信宝的数据显示,与公司有关的司法风险提示有316条,主要有161条其他纠纷,7条海事海商纠纷,10条合同纠纷,6条海事诉讼特别程序案件,5条侵权责任纠纷。

声明:文章内容仅供参考,不构成投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号