首页 > 正文

天风家电 |谁将成为全年销量冠军?—空调行业年中复盘与展望

2020-08-28 小蔡看家电 小蔡看家电

前 言

我们为什么在这个时点对空调行业进行复盘?一方面,中期财报披露时间将近,各公司即将交出一份体现其上半年经营结果的答卷,另一方面,19-20年冷年结束后, 美的整体出货量(内销+外销)超过格力,这在中国空调行业的历史上都是少有的,为理解其背后的原因我们也需对其进行复盘。

实际上,从19年年初的“价格战”开始,我们已经可以看到美的在空调品类上策略改变后的正向结果反馈(参见报告《空调行业真的在“价格战”吗?》),进入20年后,在疫情这个宏观大因素的影响下,公司不一样的战略布局在极端外部环境下被不断放大。本篇报告除了对行业情况进行复盘外,还将进一步推演今年后续行业的发展趋势。

上半年空调行业发生了什么?

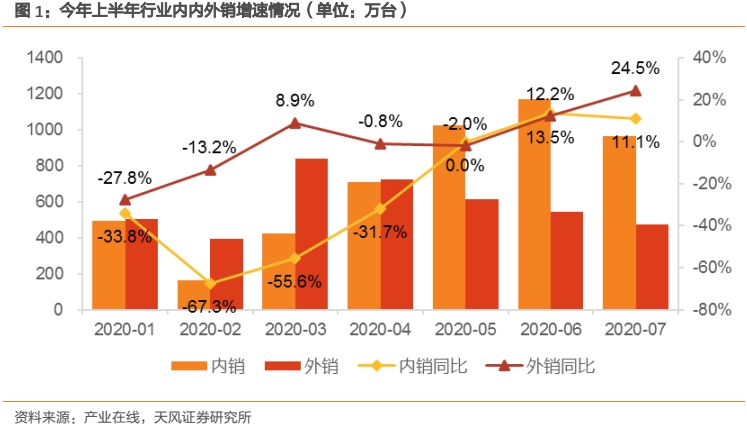

从行业整体出货数据看,在疫情最为严重的2-3月,空调行业出货主要靠外销,内销受制于安装、线下门店关停等因素,表现出断崖式下滑,但随着疫情恢复,内销市场开始出现逐月好转的情况。总结来看,今年上半年外销优先发力,内销受影响较大后步入恢复,且线上好于线下。因此,上半年的显著性行业机会在于外销和线上,前期布局外销与线上的厂商预计在中报中表现得会更好。

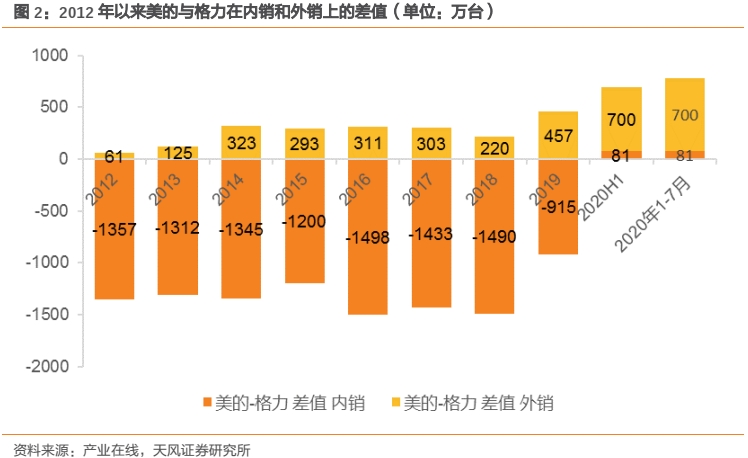

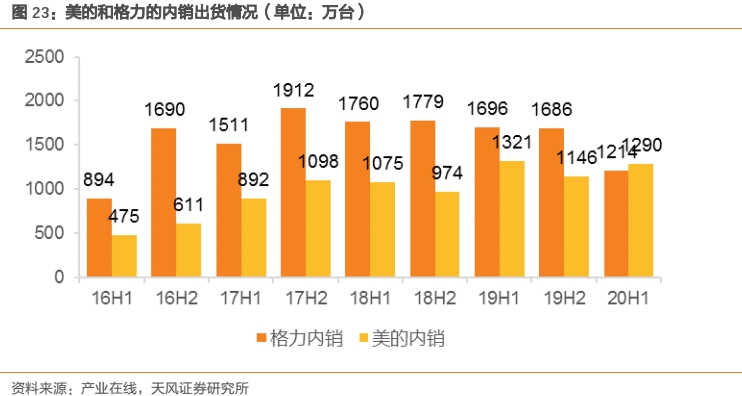

我们先从第三方数据来看,两家空调龙头公司美的与格力的出货数据呈现出与往年不一样的表现。从往年的数据表现来看,美的的优势向来在外销方面,无论是贴牌代工业务规模,还是本身的自主品牌在海外的发展拓展,在总体生产规模上,依靠外销规模拉近与格力的总体产量差距。但这个内销差距,在19年有明显收窄,从往年的1400万台左右级别收窄至915万台,截至20年7月,美的累计出货高于格力781万台,其中来自内外销的分别为81万台、700万台,在2020年疫情这个放大器之下,美的上半年内销也出现了领先。我们认为,这样的趋势变化并非单纯受到疫情的影响,更多的还是来自于美的自2018年开始的渠道改革,内销出货数据的提升得益于快速反应下零售端份额提升的带动,具体分析可参见我们《慢读年报系列三:美的T+3的收益到底在哪里?》报告中,对于美的渠道变革的详细分析。

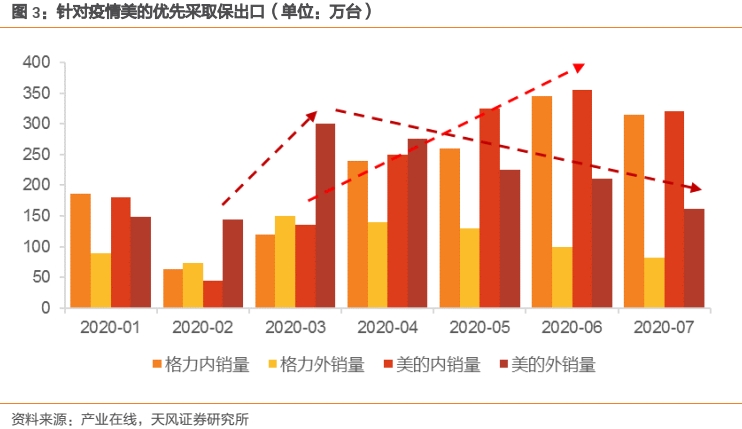

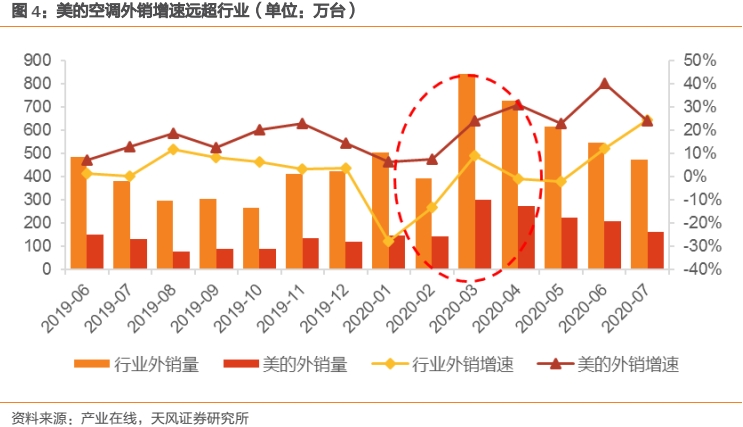

今年的特殊性在于,在疫情的突发影响下,我们看到的是美的经营策略的快速调整——率先保出口。从出货数据看,在疫情最为严重的2月,美的外销的绝对量大幅提升,而后在内销量环比恢复的情况下,出口量逐步减少,但从增速角度看仍保持着高速增长。这背后逻辑也很简单,美的前期通过大量的海外布局,包括海外自有品牌的拓展等,在出口方面占据优势,而在疫情期间国内零售市场停滞的状态下,优先保证出口订单意味着生产规模的基本保障,同时也是成本优势的来源。差距越大意味着单台成本的愈低,在激烈的零售市场无疑获得更大优势。

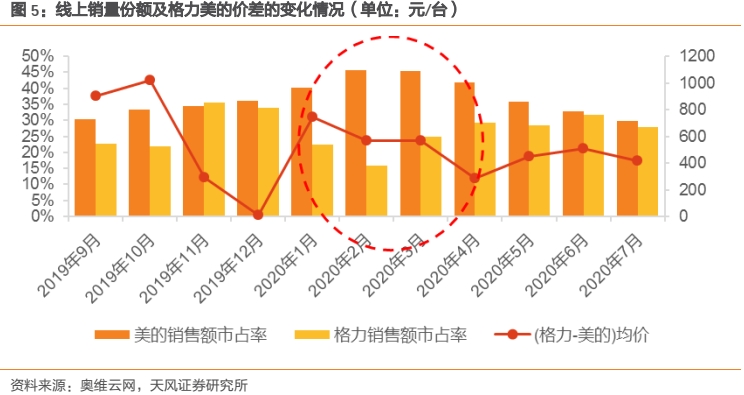

而针对内销市场,格力与美的选择的策略比较类似——保线上,这背后逻辑也很简单,线下门店的关闭导致线上成为唯一的流量入口,因此线上无疑会成为保今年上半年内销份额的必争之地,但二者切入的时机却略有不同。美的线上份额通常占优,去年11月-12月格力发动的百亿补贴活动,大幅拉低两者间的差价,相应的份额差距也明显减小。但同时美的份额也是在往上走的,因此可以判断出,价格战的热闹之下,空调双寡头更多地攫取了二三线品牌的份额。

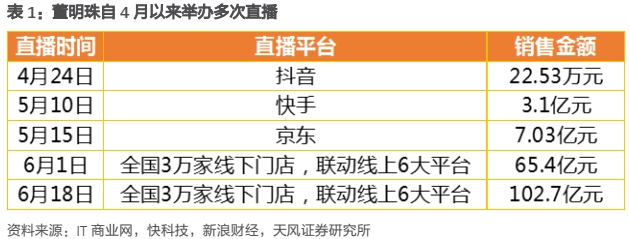

进入Q1,格力并未继续跟进19年年底激进的降价策略,双方价差快速恢复,美的则凭借其更有优势的价格以及灵活的促销政策,线上份额进一步提升。进入到20Q2,格力开始变得更加积极主动的应对,包括董明珠亲自试水直播带货,总计带货超178亿元,直接从数据上反映出市占率上升,但市占率提升与促销力度成正比,市占率提升幅度弱于去年双十一和双十二。而Q2美的均价则小幅提升,而份额恢复到疫情前的水平,阶段性的价量齐升,更多反映出美的Q2在运营上的快速调整,所获得市占率上的有效提升。

在今年疫情之下,格力线下经销商本来就面临去库存压力,不仅是本身累积的相对较高的库存,同时还涉及到新能效标准切换下的旧机型处理。而这对于格力来说,今年等于是同时面临着经销商资金回款压力,以及面对新零售冲击的压力。

因此可以理解格力在Q2的战术选择,与其较为艰难地层层推动经销商的数字化转型,尤其是自上而下地推动方式,需要落实的时间更为漫长,倒不如率先采取直播带货的方式,更快速地打通总部与小B端的合作关系,并利用好自己本身的流量红利,进行各种场次的直播带货,以此来维持在终端的内销规模。但需要注意的是,通过直播来进行大幅的促销让利只能在短时间内有促进效果。短期直播带货的高销量,一方面也有因疫情导致需求后移的因素在。我们认为,在渠道层级没有显著削减之前,格力降价促销只可能是短期行为,最终会回归到以往正常的产品定位价格段,这种短期行为所攫取的市占率并不具有可持续性。但如若能打通小B端的合作,吸引更多原先非格力体系的小B端加入合作,或将给予格力带来新的增长点。

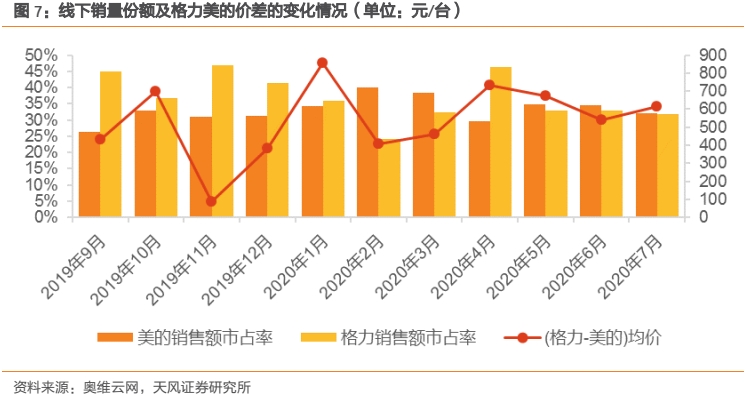

线下零售市场在动销逐步恢复后,后续也将成为公司之间竞争的战场,从线下零售市场看,向来是格力的优势领域,根据奥维云网的月度线下数据我们观察到两点:

1)19年11-12月的价格战期间,格力份额虽然明显上升,但并未明显降低美的的份额;

2)疫情期间,在价差收窄的情况下,美的份额大幅提升,而进入5月后线下逐步开始恢复销售,价差恢复以往水平的时候,美的市占率环比略有下降,但仍高于去年双十一和双十二期间的份额。

对于这种价差在缩小、但市占率却没有还回去的情况,可以从渠道整体效率的角度考虑,美的优势在于整个体系已经完成了T+3的改革以及统仓统配,针对终端恢复的跟进速度极快,而格力因为改革是自上而下地推进,在总部的改革更容易,但在经销商层面更难,同时反应速度可能相对滞后。

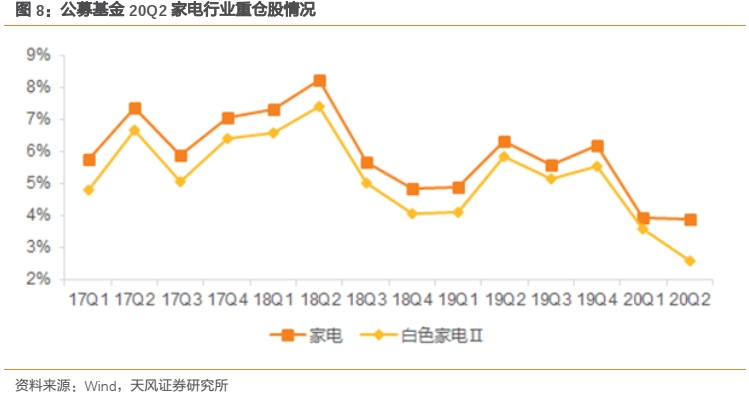

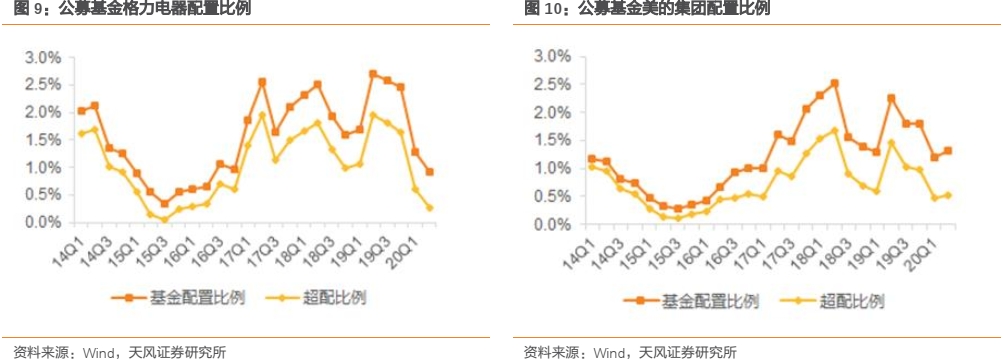

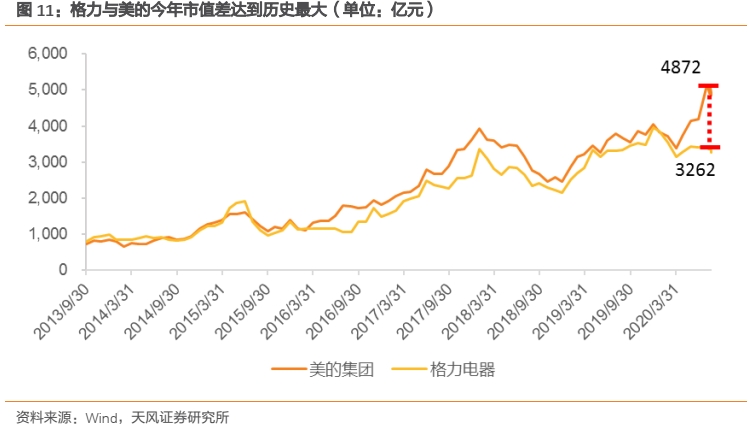

从股价表现看,能更加清晰的看到投资者对于两家公司不一样的观点。往年家电行业重仓情况的变化通常与白电子板块的走势变化同步,而在20年年中公募基金配置白电板块的比例与行业整体配置情况出现较大分化,其中,格力电器的配置比例由20Q1的1.28%下降至0.91%,美的集团的配置比例由20Q1的1.19%提升至1.31%。二者的市值表现也第一次出现较大分化。

进入下半年,

空调行业是否会有反转出现?

在今年空调的上半场,我们能看到美的在出货和零售端的优秀表现,同时也带来了股价上的优异表现。但这个趋势是否会在下半年持续?在新冷年开盘之际,我们也对下半年可能会影响到空调行业来做一个沙盘推演,综合预判下半年空调行业的重点要素变化以及相应的公司的表现。

我们需要基于以下几个角度去考虑:

是否存在可以带动销量的超预期行业性因素?

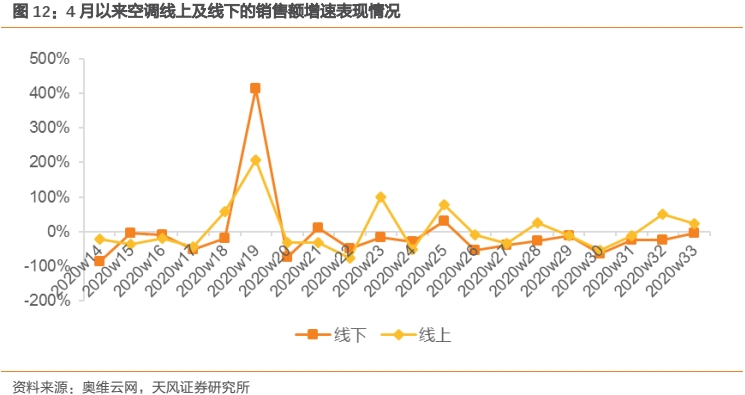

一个是天气因素。根据奥维云网的数据,五一黄金周期间空调销售额增速较快,主要系前期疫情压制需求以及促销带来的,而后进入6月第一周,线上增速优于线下,存在618线上预售的情况,618当周(第25周)线上线下再次出现一个增速的小高峰。整体来看,除去五一及618这两个促销节点,其他时候行业整体表现仍比较疲软。进入7月之后,由于缺乏整体的促销,7月线上出现了增速放缓的情况。

从对全国主要城市的气温统计情况来看,确实存在部分城市相较于往年温度更高的情况,并非全国性的高温天气,因此天气因素对于销量的带动更多是结构性的,对空调的整体销量促进作用不大。

部分区域的高温天气对于存在地域性优势的二三线品牌会有带动,但同时也更加利好美的、格力这类全国性品牌,且全国性品牌对于此类需求的库存调节更优。从8月空调工厂的放假时间表看,龙头企业基本选择不休或休一周,二三线品牌则大多有两周左右的假期,从侧面反映出龙头企业出货情况更佳。

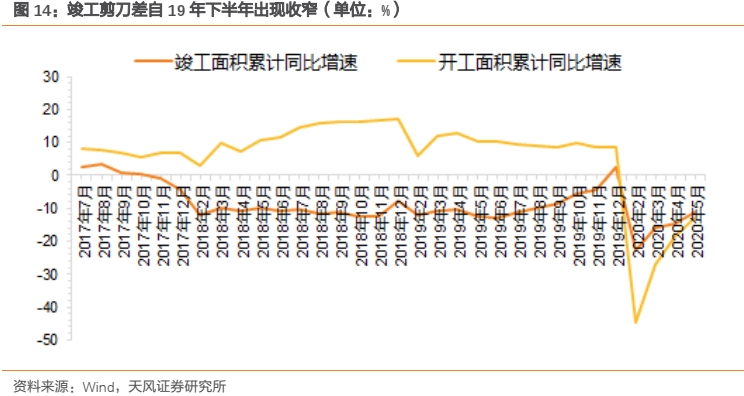

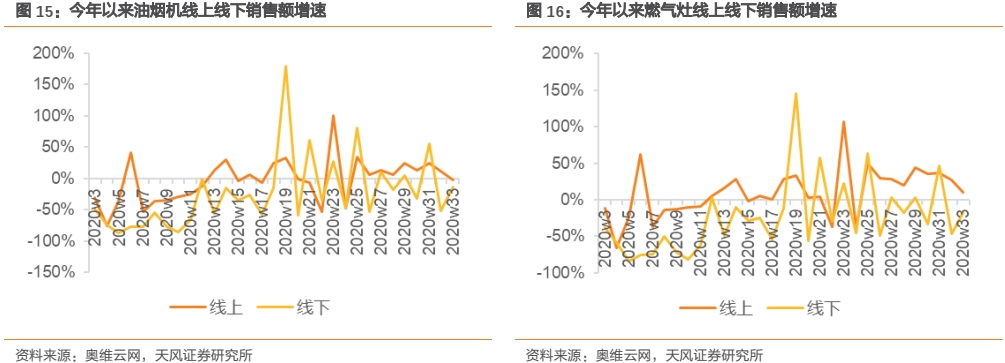

另一个是地产后周期,竣工数据自全年年底开始好转,但由于受到疫情的影响,线下装修的停滞直接导致数据好转兑现的后延,我们预计更多会在三四季度体现出来。从近期的厨电数据表现看,相较于年初烟灶数据正持续好转,相对于空调来说,厨电在装修流程中更靠前,销售数据的好转存在一定的前瞻指导作用。综合来看,我们判断,由于竣工周期的拉长,并考虑到宏观环境对于装修需求推迟的可能性,空调行业下半年出现销量大超预期情况的可能性较小,行业贝塔更多处于弱复苏的状态,同比增长与改善的幅度可能低于过去几次地产周期。

原材料价格上升

今年还有一个需要重点关注的因素——原材料。在没有行业性因素带动销量的情况下,原材料价格的提升无疑会加剧行业内的竞争,如若下半年出现需求增速较低的情况,不断上升的原材料价格,一方面会抑制各大企业“价格战”的冲动,但另一方面,转嫁成本能力较差的二三线品牌,将遇到更大的困难。

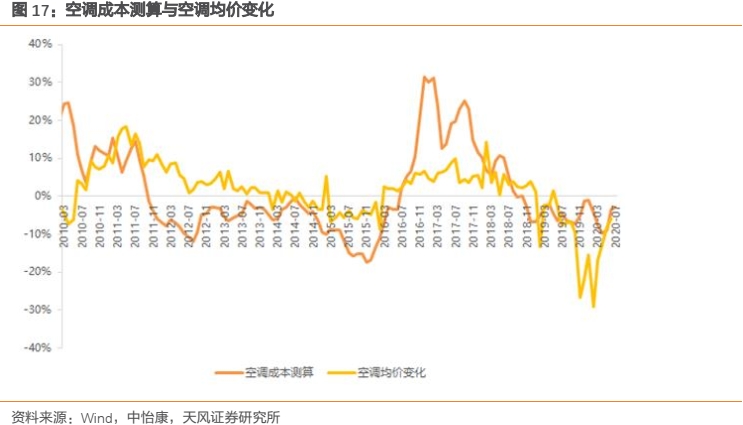

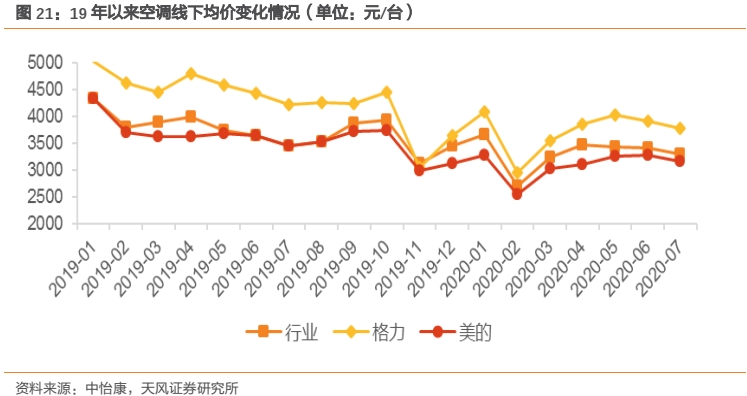

回顾过去空调均价与成本的变化情况,我们可以看到二者基本呈现出同步变化的趋势。原材料价格持续上升最终会反映到终端售价的提升,此外,今年新能效标准的推出,本身也会带来一定的成本提升。

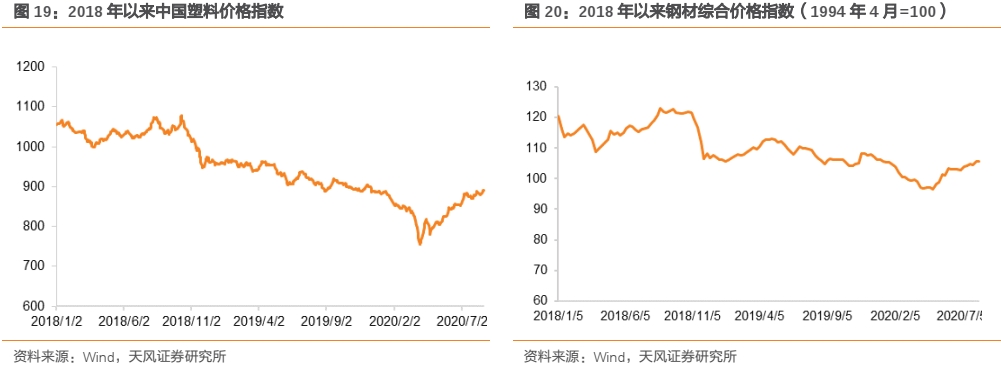

近期空调主要原材料铜、铝的价格有所上涨,相较于年初分别+5.31%、+2.08%,其他原材料塑料、钢材等价格降幅收窄,基本恢复至年初水平。相较于3月的价格低点,铜、铝、塑料、钢材同比分别提升31.9%、27.4%、17.6%、6%,这使得空调成本呈边际上升趋势。

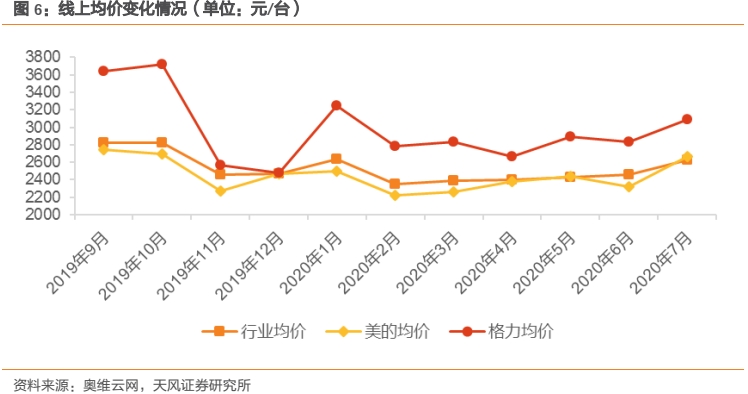

因此,只要一线品牌不采取价格战的促销方式,但基于原材料的走势以及过去新能效标准推出的情况,我们判断价格战概率较小,因此下半年空调价格大概率或呈温和提升的趋势。从19年以来的空调线下均价情况看,格力在19年11月到20年4月与行业均价价差较小,而后价差重新拉开,我们判断龙头企业会短期化地做一些价格促销,以提升份额,但终究不可持续,后续价差拉开也从侧面反映出原材料上涨的压力。

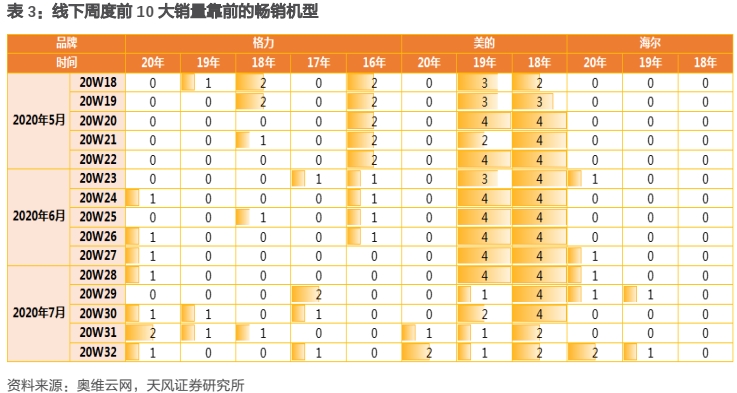

参考线下周度前10大销量靠前的畅销机型,也可以清晰的看到三家公司不一样的策略选择:

- 海尔,主推20年新一级能效机型;

- 格力,前期主推16年的旧机型(大部分相当于新一级能效),6月开始增加20年新一级能效机型的推广力度;

- 美的,前期主推18-19年的旧机型(大部分相当于新一级能效),近期开始增加20年新三级能效机型的推广力度。

新机型意味着更多产品附加值,也就带来相对更高的售价,一方面,线下动销恢复、地产的拉动对需求端带来一定程度的复苏,另一方面,原材料价格的压力驱动公司进入新的一轮涨价周期。对于各公司20年新机型的推广时间存在差异的情况,我们判断这是各公司对于库存机型、定价以及生产规模之间平衡后的考量。

库存问题

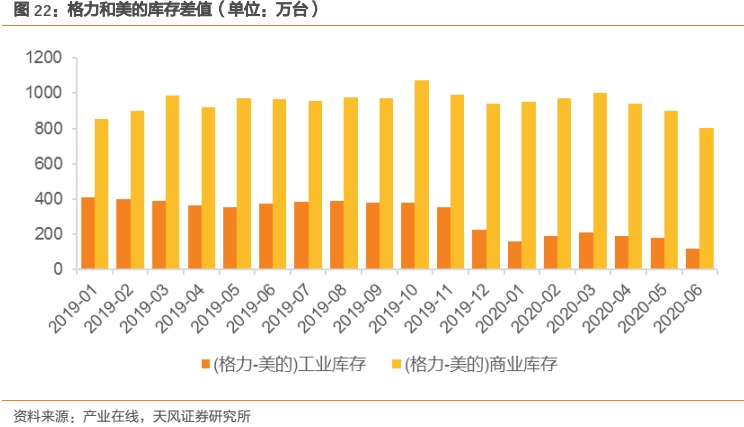

过去大家的认知是大量的库存在空调行业中基本无法避免的,但随着全行业都在不断进行数字化转型、统仓统配,行业整体库存绝对值未来会不断下降,以之前补库存等逻辑去推演下半年的出货逻辑,会有所差池。

格力前期商业库存压力较大,近期已相对有所缓解,而与美的工业库存差值的减小主要系美的工业库存持续增加,我们认为,可以将其理解为其统仓统配的调节余地是放在工厂端的,包括出口备货等,且8月的进一步提升是否可以理解为在没有资金压力的情况下进行一定程度的备货,以保证下半年的竞争优势。

对比格力和美的H1和H2的出货情况,我们可以发现,格力一般在H2会表现相对更为强势,我们认为这可能与公司通常在新冷年开盘后会要求经销商提货有关,因而带来排产和出货数据可能在下半年更好。由于渠道层级削减的大势不可阻挡,新冷年补库存的这一行为或对于出货端的反馈会相对较小。但在原材料价格上行周期中,渠道囤货的天然冲动会显著高于价格下行周期,这一点我们依然需要观察,看各个厂商在改革大方向与业绩增长之间如何做平衡。

投资建议

前面我们通过复盘上半年空调行业出货端和零售端,可以清晰的看到格力与美的出货数据的情况反转,这主要来自于美的在前期渠道的布局、高效率模式以及数字化的推广,及时的抓住了一些行业性的、看似危机实则转机的“赛点”。

而对于全年空调销量的判断,从行业的角度看,空调大概率下半年出货处于弱复苏的状态,且原材料的提升会给企业带来一定压力,这其实考验的是各公司自身的阿尔法,我们认为,下半年可能会看到美的在出货端优势的延续,2020财年角度有望继续领跑总销量冠军,当然,我们也同样期待格力在渠道改革上所展示出变化,下半年迎头赶上。

综合来看,行业需求的复苏(如竣工数据)或库存消化(如空调)会带动白电行业景气度上行,建议积极关注用数字化武装自己的渠道、通过统仓统配解决线上线下矛盾、不断深耕产品力的白电龙头美的集团、海尔智家,同时关注跟踪格力电器在渠道改革上的动作。和宏观调控的影响较大,如果全球经济出现重大波动,国内宏观经济或消费者需求增长出现放缓趋势,则家电市场增长也将随之减速。

注:文中报告节选自天风证券研究所已公开发布

证券研究报告 《谁将成为全年销量冠军?—空调行业年中复盘与展望》对外发布时间 2020年8月27日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

蔡雯娟 SAC 执业证书编号:S1110516100008

卢 璐 联系人

粤公网安备 44010402000579号

粤公网安备 44010402000579号