首页 > 正文

【东方雨虹|半年报点评】走在高质量增长的路上【天风建材李华丰团队】

2020-08-30 建材艾泽拉斯 建材艾泽拉斯

事件:

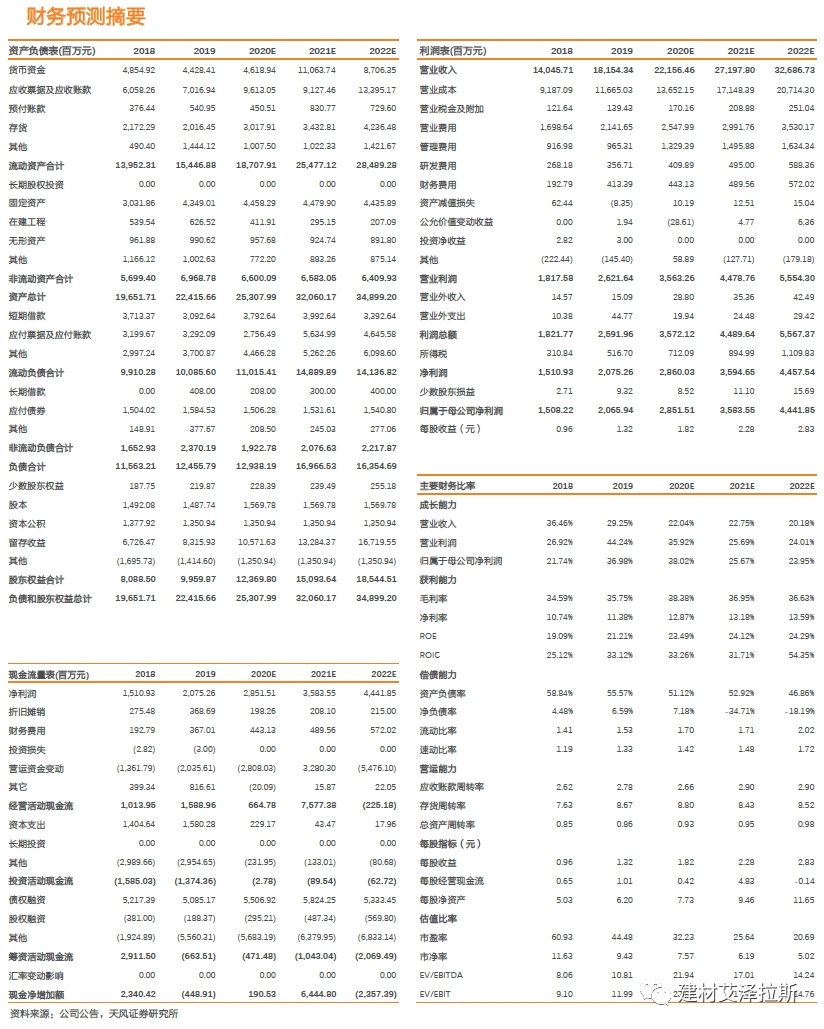

公司发布2020年中报,公司实现营业收入87.8亿元,同比增长11.1%;其中Q2实现营收63.2亿,同比增长21.0%;实现扣非后归母净利润10.4亿元,同比增长50.6%。20H1利润分配预案:以资本公积金转增股本,每10股转增5股。

点评

1.第2季度公司营收恢复较快增长

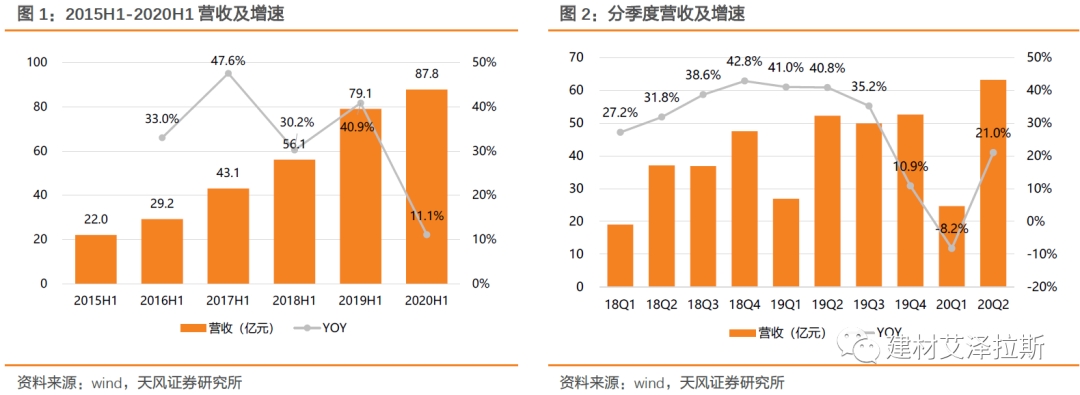

20H1公司营收增速11.1%,Q1、Q2分季度营收增速分别为-8.2%、21%,分业务看,工程施工业务增速较快,为35.8%。我们认为,随着下游基建和房地产赶工进度加快,下半年公司营收有望维持较快增长。

2.原材料贡献红利,规模效应带来费用率下降

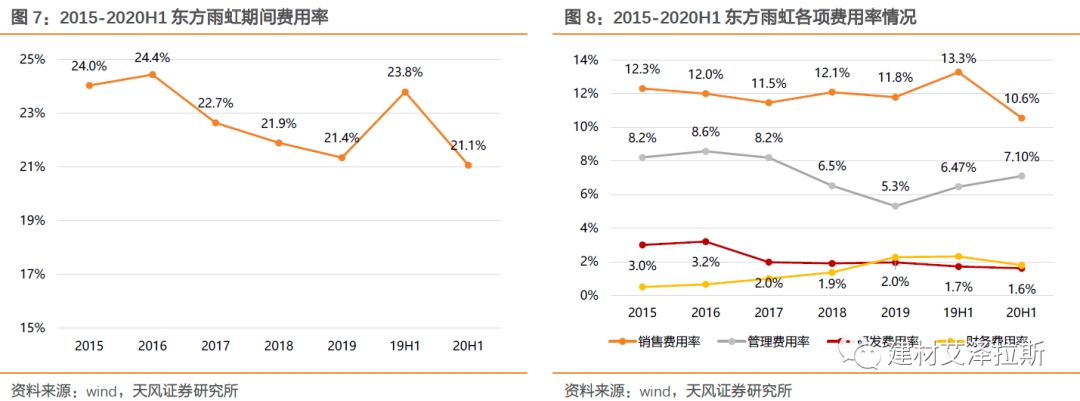

20H1公司毛利率为39.8%,同比上升3.3pct。其中,防水卷材毛利率上升5pct至42.39%,防水涂料毛利率上升2.25pct至13.62%。20H1销售费用率为10.55%,同比下降2.7pct,系公司运输装卸费和广告宣传费下降,或与公司全国化基地布局带来规模效应增加有关;管理费用率为7.10%,同比上升0.6pct,系公司股权激励费用增加所致,除去股权激励费用后,公司管理费用率为6.10%,同比下降0.12pct。20H1公司净利率为12.4%,同比上升0.7pct。

3.经营性现金流明显好转,应收账款减值增加

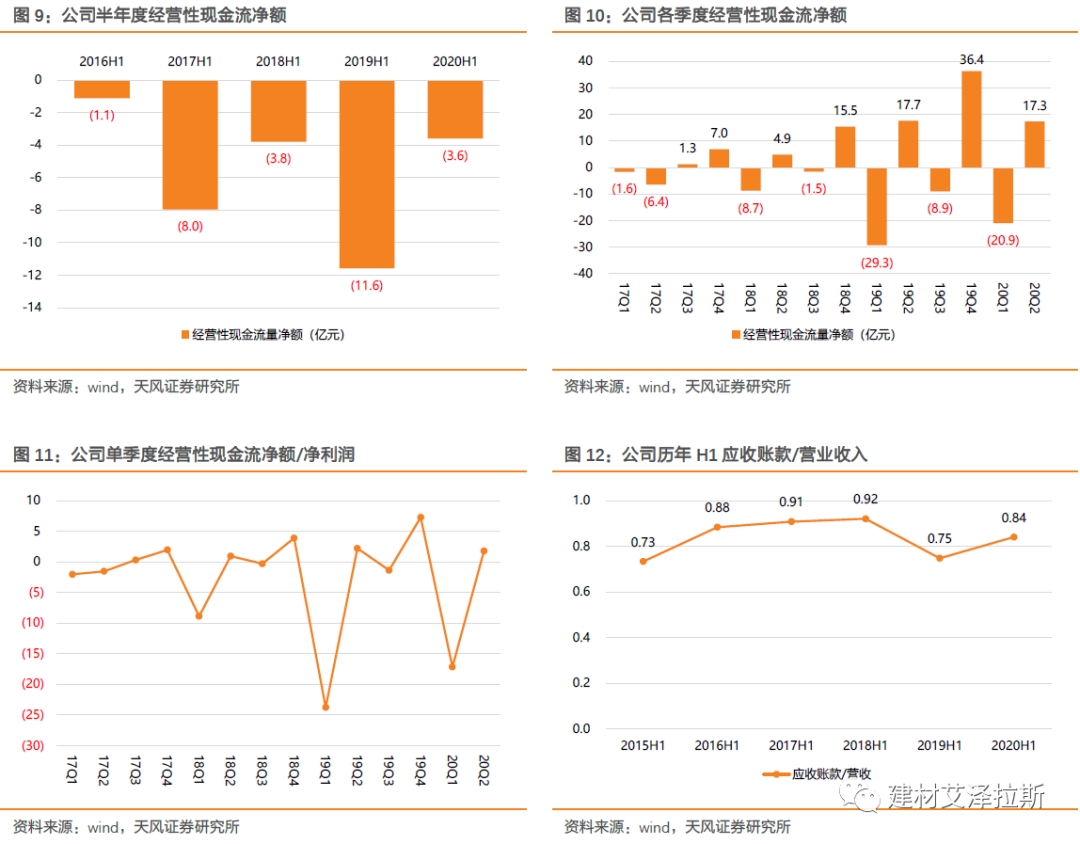

20H1公司经营性现金流净额-3.6亿元,上年同期为-11.6 亿元,同比大幅改善;其中Q2公司回款状况大幅改善,Q2经营性现金流净额17.3亿元,系收现比保持稳定(0.84)下各类现金支出减少所致。应收账款余额73.87亿,其中1年期以内的应收账款占比由2019年底的81.9%降至20H1的78.8%,信用减值损失随之增加,为3.38亿元,比19年年末增加2亿元。

4.产能布局持续优化,龙头地位稳固

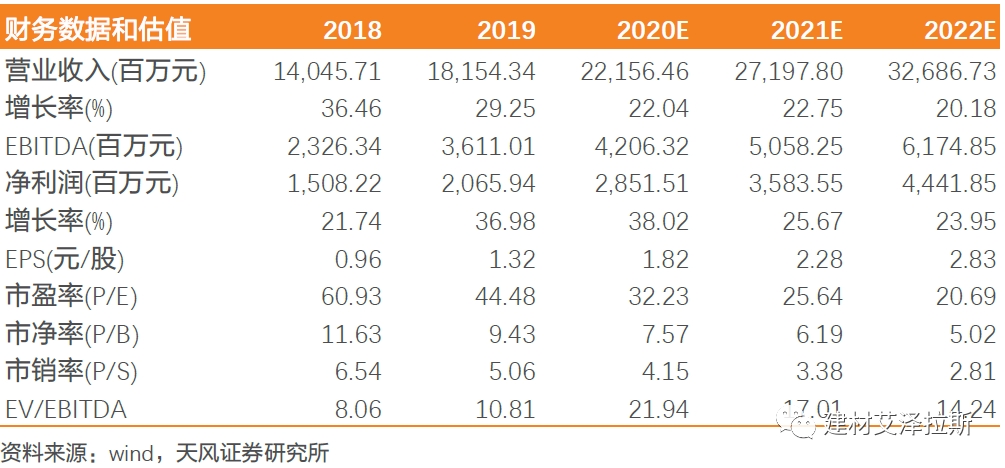

公司布局新型、绿色建筑材料,包括芜湖、花都、洋浦产业园项目及南通生产基地。此外,公司积极布局修缮市场,赋能后建筑时代,依托“建筑e院”平台整合更多专业服务资源,持续推动服务下沉。公司为全国布局的防水材料龙头企业,随近年来防水行业集中度的提升,以及公司自身产能的扩张,继续保持领先地位。由此我们上调盈利预测,预计公司2020-2021年归母净利润分别为28.5亿元、35.8亿元(前值26/32亿元),8月28日收盘价对应PE为32/26倍,维持“增持”评级。

风险提示:需求超预期下滑、原材料价格超预期上涨、疫情反复

1. 第2季度公司营收恢复较快增长

20H1公司营收增速11.1%,其中Q1、Q2分季度营收增速分别为-8.2%、21%。Q2营收环比增加156%,主要因复工复产后下游赶工需求增加,我们认为,随着下游基建和房地产工程赶工进度加快,下半年公司营收有望维持较快增长。

从收入结构看,防水材料销售收入70.48亿元,同比增长6.87%;防水工程施工收入13.98亿元,同比增长35.79%;其它收入约3.04亿元,同比增长18.13%。

从产品角度看,防水卷材营业收入46.23亿元,同比增长3.64%;防水涂料收入24.24亿元,同比增长13.62%;防水施工收入13.98亿元,同比增长35.79%。

2. 原材料贡献红利,规模效应带来费用率下降

20H1公司毛利率为39.8%,同比上升3.3pct。其中,防水卷材毛利率上升5pct至42.39%,防水涂料毛利率上升2.25pct至13.62%。防水材料由于沥青价格下降,成本相应减少,因此毛利率有一定提升。此外,报告期内公司新研发的有胎无胎多功能组合型卷材生产线试机成功,有利于生产成本的下降。

期间费用率为21.08%,同比下降2.72pct。20H1销售费用率为10.55%,同比下降2.7pct,系公司运输装卸费和广告宣传费下降,或与公司全国化基地布局带来规模效应增加有关;管理费用率为7.10%,同比上升0.6pct,系公司股权激励费用增加所致,除去股权激励费用后,公司管理费用率为6.10%,同比下降0.12pct;财务费用为1.80%,同比下降0.52pct,系公司可转债转股利息减少;公司研发费用率为1.61%,同比下降0.11pct。20H1公司净利率为12.4%,同比上升0.7pct,公司推行降本增效,成效明显。

3. 经营性现金流明显好转,应收账款减值增加

2020H1 公司经营性现金流净额-3.6亿元,上年同期为-11.6 亿元,同比大幅改善,系收现比保持稳定(0.84)下各类现金支出减少所致。其中,一季度公司受疫情影响账款回收受到影响,经营性现金流大幅减少,二季度公司回款状况大幅改善,Q2经营性现金流17.3亿元,我们预计现金流有望随着下半年应收账款陆续回款持续好转。

另一方面,因货币回笼延缓,20H1公司应收账款余额有所增加,为73.87亿元,对比公司87.83亿元的收入水平,应收账款依旧可控。受疫情影响,公司1年期以内的应收账款占比由2019年底的81.9%降至20H1的78.8%,信用减值损失随之增加,为3.38亿元,比2019年年底增加2亿元。

4. 产能布局持续优化,龙头地位稳固

公司在新型建筑材料方面加大布局。2020年,公司拟投资不超过20亿元在江苏南通启东市投资建设新型建筑材料生产基地项目,进一步扩大公司在华东地区的生产与供货能力,促进产能分布的持续优化,满足华东地区的市场需求;拟投资10亿元在海南洋浦经济开发区投资建设东方雨虹海南洋浦绿色新材料综合产业园项目,不断提升产品品质,实现产品结构的优化升级,同时为进一步扩大公司在华南地区的生产与供货能力,满足华南地区的市场需求;拟投资10亿元在保定市徐水区投资建设东方雨虹绿色建筑新材料产业园,提升公司在华北地区的市场份额,促进产能分布持续优化;拟投资30亿元在广州市花都区投资建设东方雨虹大湾区绿色建筑建材产业园及国际绿色建筑建材中心项目。

此外,公司在岳阳经济技术开发区投资建设东方雨虹中南区域总部项目处于开工建设阶段,岳阳新材料生产基地项目主体已竣工验收,部分生产线已投产。四川省德阳市投资建设西南总部基地及西南生产基地项目已投产。

公司积极布局修缮市场,赋能后建筑时代。在旧改的大背景下,公司积极布局建筑修缮市场,建筑修缮业务通过科技赋能,如:通过无人机搭载红外线,再配合自己研发的系统,对建筑进行完整的检测。该设备系统绕建筑飞一圈即可针对建筑进行完整建模,同时针对建筑外立面的漏水空鼓进行分析。此外,东方雨虹建筑修缮将依托“建筑e院”平台整合更多专业服务资源,持续推动服务下沉。

5. 投资建议

公司为全国布局的防水材料龙头企业,随近年来防水行业集中度的提升,以及公司自身产能的扩张,与第二梯队的差距进一步拉开。同时,依托防水材料,公司进军建筑涂料、保温材料市场,协同效应明显,有望成为新的利润增长点。

预计公司2020-2021年归母净利润分别为28.5亿元、35.8亿元(前值26/32亿元),8月28日收盘价对应PE为32/26倍,维持“增持”评级。

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《东方雨虹|半年报点评:走在高质量增长的路上》

对外发布时间:2020年08月30日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

李华丰 SAC 执业证书编号:S1110520060001

粤公网安备 44010402000579号

粤公网安备 44010402000579号