首页 > 正文

【天风轻工】本周专题:轻工中报梳理更新,持续关注造纸提价

2020-08-31 轻工翔谈 轻工翔谈

核心观点

出口板块:

居家办公促进办公椅出口订单显著增长,看好专业办公椅赛道,可升降旋转办公椅17-19 CAGR为16.57%,不可升降旋转办公椅17-19 CAGR为3.92%。2017-2019年中国可旋转可升降的办公椅(海关编码:940130,可调高度的转动坐具)从2017年度的141.6亿人民币上升到2019年192.4亿人民币,CAGR 16.57%。2020年1-6月,可旋转可升降的办公椅出口额为95.74亿元,同比增长10.24%。

此前我们认为4月以后海外需求或走两极分化,因居家办公,办公桌椅和笔记本、PAD等需求得到一定转化缓解,需求波动相对较小;沙发、床等因线下零售门店关闭、消费者减少出门影响更大,和国内3月一样,4月的海外可选消费或仅靠线上苦苦支撑,5月以来欧美国家经济重启,线下门店陆续恢复营业,出口订单有望逐渐进入复苏期并逐步反映到6月出货上,8月27日乐歌股份发布中报,上半年实现营收6.33亿元,同比+38.0%,实现归母净利润0.68亿元,同比+190.2%。我们对居家办公细分板块出口订单显著修复的观点逐步得以验证。

轻工纺服板块推荐1、出口为主,细分领域龙头【梦百合】【麒盛科技】,建议关注办公出口类【捷昌驱动】【乐歌股份】【永艺股份】【恒林股份】;2、内销Q2率先恢复,外销持续复苏的【顾家家居】建议关注【敏华控股】。

内销家居板块:

竣工回暖趋势延续,提升全年业绩增长中枢。今年以来竣工增速持续改善,自去年8月以来住宅竣工面积单月增速转正,12月单月竣工增速超20%,竣工与销售面积缺口进一步缩小,竣工回暖趋势显著提升下游的家居竣工产业链全年增长中枢。我们维持2020年竣工回暖的判断。

国内可选消费从4月起全面复苏。国内消费最困难是2-3月,3月各大品牌借助线上直播渠道接受预订单蓄客,4月线下重启,结合4月线下促销和51长假,内销在4月和5月前半月获得显著的恢复。根据天猫数据,线上衣柜类5月销售额3.44亿元(+28.97%),沙发类5月销售额18.32亿元(+51.67%),整体橱柜5月销售额2.54亿元(+65.53%)。

工程端受疫情影响较小,4月份增速显著提升。1-3月份受疫情影响,全国工地工程开工率不足致工程家居业务订单后置。4月份随着各大地产企业的逐步复工,家居工程业务4月份迎来订单修复,5-6月份加速进入订单转化期。此外,工程业务对品牌和资金要求更高,利好龙头企业,持续看好定制家居企业工程业务的发展!

短期行业beta机会,长期零售是核心竞争力。短期内竣工回暖和工程业务的高速增长是业绩增长的主要驱动因素,随着客流反弹和疫情震荡带来的行业洗牌,行业增速有望提前修复;长期内,行业集中度仍旧偏低,零售端的品牌实力是定制家居企业的核心竞争力,看好有品牌力的定制家居企业的持续成长【欧派家居】【顾家家居】【志邦家居】【江山欧派】;关注【金牌厨柜】【皮阿诺】【索菲亚】【好莱客】【尚品宅配】等。

新型烟草和必选消费:

中烟专营专卖体制下加热不燃烧具有千亿市场规模潜力,中长期看好【集友股份】;必选消费继续推荐【中顺洁柔】【晨光文具】。

风险提示:交房不及预期;原材料价格上涨;汇率波动;中美贸易战

1. 本周专题:近期轻工中报梳理

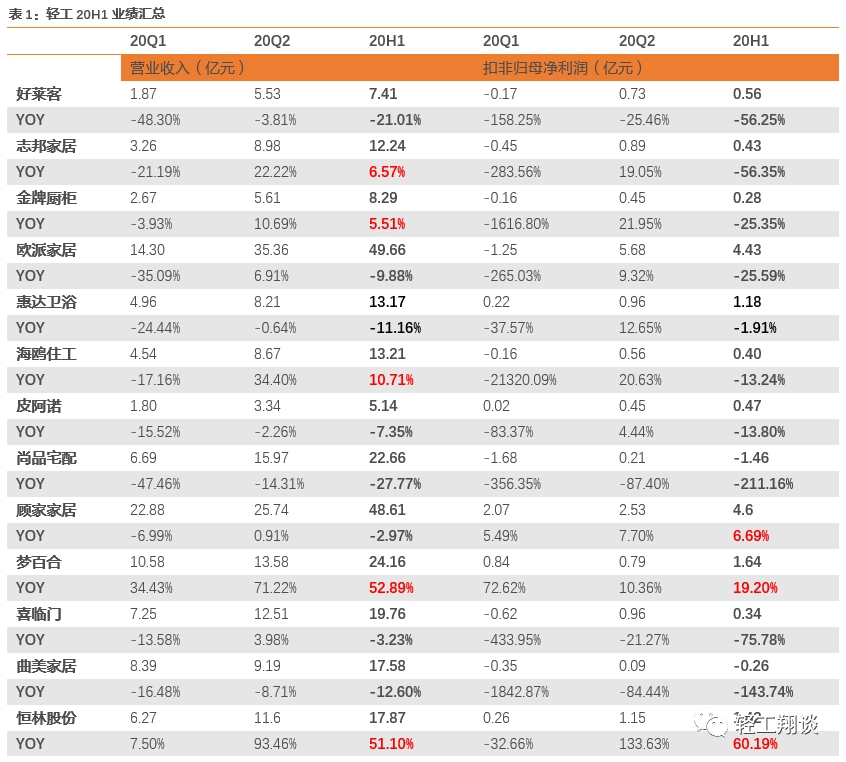

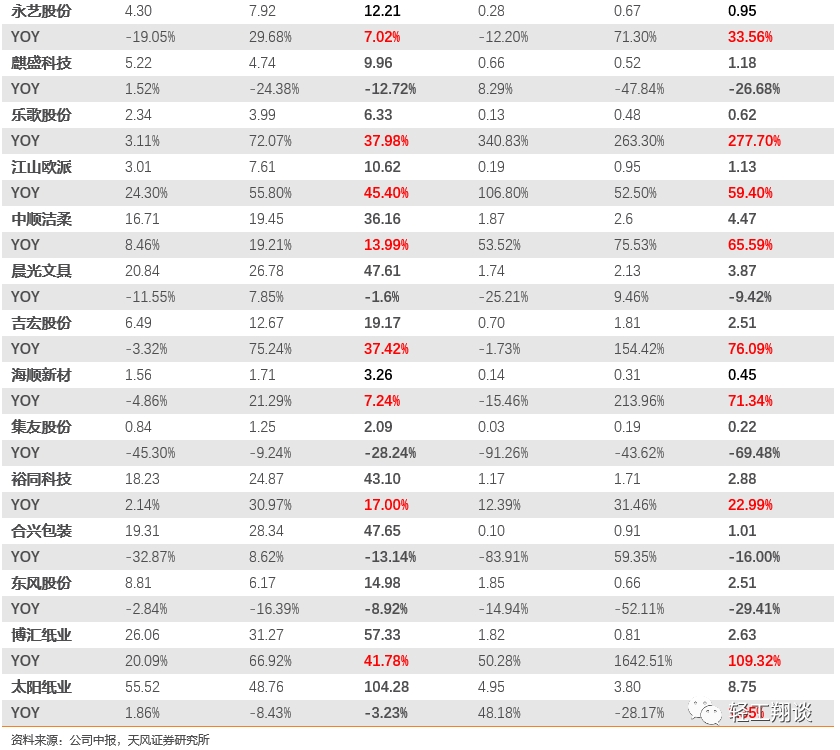

截至8月28日,我们关注的重点公司中有27家上市公司发布中期报告:其中,(1)恒林股份、梦百合和江山欧派实现超过45%的营收增长,恒林股份、江山欧派、中顺洁柔、吉宏股份、海顺新材、乐歌股份、博汇纸业实现超过50%的净利润增长。(2)定制家具板块大宗业务均实现不错增长,零售逐步修复,志邦家居(大宗业务收入3.37亿,+59%)、金牌厨柜(大宗业务2.41亿元,+39.46%)、好莱客(大宗业务3079万元,+284.83%)、欧派家居(大宗业务10.44亿元,+12.34%)。(3)海外疫情影响下居家办公需求提升,恒林股份2020年上半年办公椅/按摩椅销售额分别为9.12/0.47亿元,同比分别+31.28%/+197.67%;永艺股份上半年办公椅业务实现营收9.24亿元,同比增长25.43%,按摩椅椅身实现营收1.2亿元;乐歌股份上半年人工工学工作站产品业务实现营收4.30亿元,同比增长46.50%。(4)疫情影响下,软体家居板块集中度或加速提升,龙头顾家家居上半年内销业务实现30.67亿元,同比增长10.01%,梦百合上半年内销、外销分别实现3.03亿元/20.71亿元,同比分别增长21%/57%。(5)包装板块二季度回暖明显,吉宏股份/海顺新材/裕同科技上半年业绩亮眼,营收同比增速分别达到37.42%/7.2%/17%。

➢ 定制家居

定制家具行业20Q1受新冠疫情影响,房屋销售成交和装修需求后置,行业整体不景气;Q2竣工回暖,行业景气度回升,公司逐步复工,经营情况回暖,预计行业将迎来较长时间的业绩环比改善。

好莱客:上半年橱柜收入4615万元(+81.68%),公司大宗业务大幅增长,收入3079万元(+284.83%);公司拟收购千川木门,开拓木门大宗业务。2020H1实现收入7.4亿元,同比下滑21.01%,实现归母净利润7671万元,同比下降48.44%。2020年Q1/Q2营业收入分别为1.87/5.53亿元,同比下降48.30%/3.81%,归母净利润分别为-1722/9393万元,同比下降144.81%/14.88%,Q2营收降幅明显收窄,并扭转了Q1业绩亏损的局面。

志邦家居:业绩符合预期,工装业务增长亮眼,大宗业务收入3.37亿(+59%)。上半年实现收入12.24亿元,同比增长6.57%,其中Q1/Q2分别实现收入3.26/8.98亿元,同比分别 -21.19%/+22.22%,Q2公司收入规模环比显著改善,同比稳健增长。上半年公司实现归母净利润0.51亿元,同比下滑53.99%,其中Q1/Q2分别实现归母净利润-0.45/0.95亿元,同比分别-241.27%/+21.44%,Q2业绩明显改善。

金牌厨柜:衣柜/木门业务分别实现营收1.55亿/586.57万元,同比分别+55.37%/+285.76%。大宗业务发力,实现营收2.41亿元,同比+39.46%。2020H1实现营收8.29亿元,YOY 5.5%;实现归母净利润0.61亿元,YOY -11.9%。其中营收Q1/Q2 YOY分别为-3.9%/10.7%;归母净利润Q1/Q2 YOY分别为-66.5%/8.6%。

欧派家居:Q2略超市场预期,利润扭亏为盈。借助于成本管控与经营效率提升,公司2020Q2实现利润增速快于收入增速之目标:营业收入35.36亿元,同比增长6.91%,归母净利5.91万元,同比增长9.23%。报告期内,实现营收49.66亿元,同比减少9.9%;实现归母净利润4.89亿元,同比减少22.7%;实现扣非归母净利润4.89亿元,同比减少17.8%。其中营收Q1/Q2 YOY分别为-35.1%/6.9%;归母净利润Q1/Q2 YOY分别为-210.3%/9.2%;扣非归母净利润Q1/Q2 YOY分别为-265%/18.3%。

惠达卫浴:Q2内销零售持续修复,Q2工程渠道同比增长30.99%。公司通过线下经销门店优化调整,推动新零售,大宗渠道通过自营和经销商方式推进,拓展顺利。报告期内,公司实现营业收入13.17亿元,同比减少11.16%,Q1/Q2分别实现收入4.96/8.21亿元,同比分别-24.44%/-0.64%;归母净利润1.28亿元,同比减少9.99%,其中Q1/Q2分别实现归母净利润0.29/1.0亿元,同比分别-45.72%/11.12%。

海鸥住工:公司积极拓展新领域,在深耕整装卫浴部品部件的制造服务能力的同时,全面整合产业链各平台资源,加速推动定制整装卫浴事业的发展,助力内装工业化的进程。报告期内公司实现营收13.21亿元,YOY 10.7%;实现归母净利润0.41亿元,YOY -24.5%。其中营收Q1/Q2 YOY分别为-17.2%/34.4%;归母净利润Q1/Q2 YOY分别为-548.3%/24.7%。

皮阿诺:业绩符合预期。工程业务表现亮眼,上半年同比增长322.3%。报告期内,公司实现营业收入5.14亿元,比上年同期下降7.35%;实现归属于上市公司股东的净利润4979.17万元,比上年同期下降16.16%。其中,2020年单二季度,公司各项主要经营指标同比降幅收窄或转正,第二季度实现营业收入3.34亿元,同比降幅收窄至2.26%,实现归属于上市公司股东净利润4586.84万元,比上年同期增长3.73%。

尚品宅配:疫情影响未消,二季度逐步回暖。报告期内,公司实现营收22.66亿元,YOY -27.8%;实现归母净利润-1.23亿元,YOY -175.1%;实现扣非归母净利润-1.46亿元,YOY -211.2%。其中营收Q1/Q2 YOY分别为-47.5%/-14.3%;归母净利润Q1/Q2 YOY分别为589.3%/-82.3%;扣非归母净利润Q1/Q2 YOY分别为356.4%/-87.4%。

➢ 软体家居

顾家家居:上半年利润逆势增长,线上销售数据亮眼,1-7月实现销售额4.03亿元(+9.8%)。上半年实现收入48.61亿元,同比增长-2.97%,其中Q1/Q2分别实现收入22.88/25.74亿元,同比分别-6.99%/+0.91%。上半年公司实现归母净利润5.76亿元,同比增加3.06%,其中Q1/Q2分别实现归母净利润3.07/2.69亿元,同比分别+3.81%/2.23%。

梦百合:Q2收入显著增长,推进海外产能布局,H1国外业务收入20.71亿元(+57%)。上半年实现收入24.16亿元,同比增长52.89%,其中Q1/Q2分别实现收入10.58/13.58亿元,同比分别+34.43%/+71.22%。上半年公司实现归母净利润1.55亿元,同比增加2.89%,其中Q1/Q2分别实现归母净利润0.80/0.75亿元,同比分别+6.54%/-0.77%。上半年公司控股子公司美国MOR并表,MOR2020年上半年实现营业收入4.46亿元,利润端由于海外疫情影响亏损1989万元。

喜临门:上半年利润持续修复,二季度同比增速转正。报告期内,公司实现营收19.76亿元,YOY -3.2%;实现归母净利润0.42亿元,YOY -72.2%;实现扣非归母净利润0.34亿元,YOY -75.8%。其中营收Q1/Q2 YOY分别为-13.6%/4%;归母净利润Q1/Q2 YOY分别为-331.4%/-25.3%;扣非归母净利润Q1/Q2 YOY分别为-433.9%/-21.3%。

曲美家居:报告期内,公司实现营收17.58亿元,YOY -12.6%;实现归母净利润-0.41亿元,YOY -157.6%;实现扣非归母净利润-0.26亿元,YOY -143.7%。其中营收Q1/Q2 YOY分别为-16.5%/-8.7%;归母净利润Q1/Q2 YOY分别为-387.1%/-112.5%;扣非归母净利润Q1/Q2 YOY分别为-1842.9%/-84.4%。

➢ 其他家居

恒林股份:办公椅/按摩椅等销售额分别为9.12/0.47亿元,同比分别+31.28%/+197.67%。海外疫情带动办公家具需求高增长,报告期内公司实现营收17.87亿元,同比增长51.1%;实现归母净利润1.56亿元,同比增长24.4%。Q2营收同比增长93.5%至11.60亿元,归母净利润同比增长59.5%至1.26亿元,业绩增长迅速。

永艺股份:公司海外订单显著增长,Q2业绩大幅提升。上半年,公司办公椅业务实现9.24亿元,同比增长25.43%,沙发业务实现2.12亿元,按摩椅椅身实现1.2亿元。电商业务板块中,外销方面跨境电商业务增长较快,海外电商销售渠道加快拓宽;内销方面公司通过直播带货、加强线上各平台合作和自主品牌力建设,国内电商销售收入实现90%以上增长。报告期内,实现营业收入12.21亿元,同比增长7.02%,其中Q1/Q2分别实现营业收入4.30/7.92亿元,同比分别增长-19.05%/29.68%;上半年实现归母净利润1.05亿元,同比增长15.37%,其中Q1/Q2分别实现归母净利润0.29/0.76亿元,同比分别增长-25.48%/+45.3%。

麒盛科技:公司在智能电动床领域已精耕多年,在国际智能电动床行业有较高知名度和较强竞争优势。报告期内,公司线上业务增长较好,渠道上仍以外销为主,积极开拓内销市场。上半年实现营收9.96亿元,YOY -12.7%;实现归母净利润1.29亿元,YOY -19.8%。其中营收Q1/Q2 YOY分别为1.5%/-24.4%;归母净利润Q1/Q2 YOY分别为6.5%/-37.9%。

乐歌股份:受益居家办公需求,公司上半年业绩突出。报告期内,公司实现营业收入6.33亿元,同比增长37.98%;实现归母净利润0.68亿元,同比增长190.22%;扣非归母净利润0.62亿元,同比增长277.70%。其中,Q1/Q2分别实现营业收入2.34/3.99亿元,同比3.11%/72.07%;归母净利润分别为0.14/0.54亿元,同比36.15%/310.34%,扣非归母净利润分别为0.13/0.48亿元。

➢ 工程木门

江山欧派:Q2业绩超预期,公司与广州恒大签署战略合作框架协议,积极拓展工程渠道,17-21年广州恒大意向采购总金额约20亿。2020H1实现营收10.62亿元,YOY45.4%;实现归母净利润1.35亿元,YOY65.7%。其中营收Q1/Q2YOY分别为24.3%/55.8%;归母净利润Q1/Q2YOY分别为259.4%/37.3%。

➢ 必选消费

中顺洁柔:受益于浆价持续下行,生产成本保持低位,公司营收维持稳步增长,利润保持较高增长,主要系公司产品与渠道多点布局,结构进一步优化。2020年上半年公司实现营业收入36.16亿元,同比增长13.99%,Q1/Q2收入分别为16.71/19.45亿元,YOY分别为8.46%/19.21%;归母净利4.53亿元,同比增长64.69%,Q1/Q2分别为1.83/2.69亿元,YOY分别为48.67%/77.74%。

晨光文具:报告期内,面临终端市场需求下行压力,晨光科技加快发展线上分销渠道。在品牌季活动期间,在微博/B站/小红书社交媒体平台传播获得千万级曝光;在网站/纸媒/微信/微博等渠道进行产品植入,获得千万级曝光。报告期内,晨光科技实现营业收入20,419.90万元,同比增长63.92%。晨光文具实现营业收入47.61亿元,同比下滑1.6%,Q1/Q2收入分别为20.84/26.78亿元,YOY分别为-11.55%/+7.85%;归母净利4.65亿元,同比下滑1.44%,Q1/Q2分别为2.30/2.34亿元,YOY分别为-10.95%/10.15%,Q2业绩增长由负转正。

➢ 包装板块

吉宏股份:公司电商业务表现亮眼,跨境电商业务实现营业收入109,437.34万元(+96.62%),实现净利润16,579.24万元(+122.81%)。公司在2018年提前布局的环保包装业务效益初亿显,营业收入为17,061.65万元(+117.98%)。报告期内,吉宏股份实现营业收入19.17元,同比增长37.42%,其中Q1/Q2分别为6.49(-3.32%)/12.67(+74.24%);归属于上市公司股东的净利润2.58亿元,较上年同期增长74.33%,其中Q1/Q2分别为0.74(+1.75%)/1.84(+144.6%)。

海顺新材:公司积极拓展业务领域,同时积极优化子公司,效果显著。除传统业务的深耕之外,公司充分发挥自身的研发实力,开发出配套公司产品的多层共挤热封膜,完善产业链布局,提高个性化服务能力。报告期内,公司实现营收3.26亿元,YOY 7.2%;实现归母净利润0.47亿元,YOY 45.5%。其中营收Q1/Q2 YOY分别为-4.9%/21.3%;归母净利润Q1/Q2 YOY分别为-17.7%/119.1%。

集友股份:因疫情及部分市场产品招标执行价格下降等事项影响,公司利润有所减少,与第一季度相比,二季度营收及归母净利环比改善明显。报告期内,集友股份实现营收2.09亿元,YOY -28.2%;实现归母净利润0.26亿元,YOY -65.5%;实现扣非归母净利润0.22亿元,YOY -69.5%。其中营收Q1/Q2 YOY分别为-45.3%/-9.2%;归母净利润Q1/Q2 YOY分别为-90%/-35.6%;扣非归母净利润Q1/Q2 YOY分别为-91.3%/-43.6%。

裕同科技:业绩表现亮眼,二季度增长较快。报告期内,公司实现营收43.1亿元,YOY 17%;实现归母净利润3.28亿元,YOY 10.6%;实现扣非归母净利润2.88亿元,YOY 23%。其中营收Q1/Q2 YOY分别为2.1%/31%;归母净利润Q1/Q2 YOY分别为-7.9%/30.7%;扣非归母净利润Q1/Q2 YOY分别为12.4%/31.5%。

合兴包装:二季度回暖明显。报告期内,公司实现营收47.65亿元,YOY -13.1%;实现归母净利润1.38亿元,YOY 3.3%;实现扣非归母净利润1.01亿元,YOY -16%。其中营收Q1/Q2 YOY分别为-32.9%/8.6%;归母净利润Q1/Q2 YOY分别为-46.2%/55%;扣非归母净利润Q1/Q2 YOY分别为-83.9%/59.3%。

东风股份:报告期内,公司实现营收14.98亿元,YOY -8.9%;实现归母净利润2.57亿元,YOY -28.4%;实现扣非归母净利润2.51亿元,YOY -29.4%。其中营收Q1/Q2 YOY分别为-2.8%/-16.4%;归母净利润Q1/Q2 YOY分别为-16.1%/-48%;扣非归母净利润Q1/Q2 YOY分别为-14.9%/-52.1%。

➢ 造纸板块

博汇纸业:公司上半年产能扩张顺利,带动营收增速明显。报告期内,公司实现营收57.33亿元,YOY 41.8%;实现归母净利润2.67亿元,YOY 102.9%;实现扣非归母净利润2.63亿元,YOY 109.3%。其中营收Q1/Q2 YOY分别为20.1%/66.9%;归母净利润Q1/Q2 YOY分别为51.4%/781.8%;扣非归母净利润Q1/Q2 YOY分别为50.3%/1642.5%。

太阳纸业:报告期内,公司实现营收104.28亿元,YOY -3.2%;实现归母净利润9.36亿元,YOY 5.6%;实现扣非归母净利润8.75亿元,YOY 1.4%。其中营收Q1/Q2 YOY分别为1.9%/-8.4%;归母净利润Q1/Q2 YOY分别为41%/-20.9%;扣非归母净利润Q1/Q2 YOY分别为48.2%/-28.2%。

2. 建议关注造纸板块及地产竣工产业链

➢ 出口板块

我们对出口板块的观点逐步验证:此前我们认为4月以后海外需求或走两极分化,因居家办公,办公桌椅和笔记本、PAD等需求得到一定转化缓解,需求波动相对较小;沙发、床等家居用品因线下零售门店关闭、消费者减少出门影响更大,和国内3月一样,4月的海外可选消费或仅仅依赖线上,5月、6月欧美经济重启,线下门店陆续恢复营业,出口订单逐渐复苏。8月27日乐歌股份发布中报,上半年实现营收6.33亿元,同比+38.0%,实现归母净利润0.68亿元,同比+190.2%。

推荐标的:轻工纺服板块推荐1、出口为主,细分领域龙头【梦百合】【申洲国际】【健盛集团】,建议关注办公出口类【捷昌驱动】【乐歌股份】【永艺股份】【恒林股份】;2、内销Q2率先恢复,外销持续复苏的【顾家家居】建议关注【敏华控股】。

➢ 内销家居

竣工回暖趋势延续,提升全年业绩增长中枢。4月以来竣工数据逐步修复,2020年1-6月全国住宅竣工面积16775万平方米,同比下滑9.98%。竣工自去年8月以来住宅竣工面积单月增速转正,12月单月竣工增速超20%,竣工与销售面积缺口进一步缩小,竣工回暖趋势显著,将提升下游的家居竣工产业链全年增长中枢。根据我们交房模型判断,20年竣工仍将持续改善,由于16-18年精装修开盘套数都是高增长,结构上未来精装房交付有望增长,零售端弹性也需重视。家居行业1-2年的逻辑是交房回暖周期,长期逻辑是家居消费属性显现带来的估值修复,从国外经验看新房成交见顶后,家居消费仍会持续增长。

国内可选消费从4月起全面复苏。国内消费最困难是2-3月,3月各大品牌借助线上直播渠道接受预订单蓄客,4月线下重启,结合4月线下促销和51长假,内销在4月和5月获得显著的恢复。工程端受疫情影响较小,4月份增速显著提升,4月份随着各大地产企业的逐步复工,家居工程业务4月份迎来订单修复,5-6月份进入加速订单转化期,7-8月后逐步恢复正常。此外,工程业务对品牌和资金要求更高,利好龙头企业,持续看好定制家居企业工程业务的发展!

短期行业beta机会,长期零售是核心竞争力。短期内竣工回暖和工程业务的高速增长是业绩增长的主要驱动因素,随着客流反弹和疫情带来的行业洗牌,行业增速有望提前修复;长期内,行业集中度仍旧偏低,零售端的品牌实力是定制家居企业的核心竞争力,看好有品牌力的定制家居企业的持续成长【欧派家居】【顾家家居】【志邦家居】【江山欧派】;关注【金牌厨柜】【皮阿诺】【索菲亚】、【好莱客】【尚品宅配】等。

➢ 新型烟草和必选消费

加热不燃烧HNB烟弹明确属于烟草制品,依法纳入烟草专卖局管理,生产及销售由中烟专营专卖。虽然目前我国HNB相关监管尚未放开,但是产品属性明确,政策稳定性较电子烟更强。

中烟公司积极布局新型烟草,密切关注能够切入卷烟产业链的民营企业。湖北、四川、云南中烟均有加热型新型烟草产品发布,目前广东、四川、湖北、云南均开始海外销售加热不燃烧产品,多省均在积极储备新型烟草产品。我们认为,中烟公司的积极储备反映国内政策态度较为明朗。目前新型烟草板块有两条投资主线,一个是烟具制造企业盈趣科技等,另一个是卷烟产业链企业集友股份、劲嘉股份等。我们认为,假如未来国内新型烟草政策放开,卷烟产业链企业有望优先受益。1)深度绑定中烟公司。即便国内新型烟草政策放开,烟弹仍归为中烟公司专营,相应的配套生产订单中烟公司可能优先给予前期合作过的企业,将利好集友和劲嘉这种与中烟持续合作的民营企业。2)烟具+烟标+烟弹,“一条龙”服务提升附加值。新型烟草中烟具并非盈利的核心,因此未来单纯的烟具制造商竞争力不足,而对于集友和劲嘉等烟标企业,可以顺利切入烟弹产业链,承包烟弹薄片、烟具、整体包装的生产服务,“一条龙”服务不仅有利于风格统一,也提升企业产品附加值,增强盈利能力。

新型烟草领军企业集友股份签约江苏中烟和重庆中烟,推进加热不燃烧薄片的研发和成果产业化;劲嘉股份与云南中烟合作继续深入。未来伴随国内新型烟草政策明朗化,领先布局企业将优势凸显。看好大踏步进军烟标领域,在加热不燃烧薄片技术具有卡位优势的集友股份(19年烟标加速放量,薄片技术唯一具备卡位优势,牵手安徽中烟、江苏中烟、重庆中烟推进新型烟草薄片研发和产业成果化),劲嘉股份(新型烟草布局持续深入,传统烟标业务增长稳健,精品烟酒彩盒放量)。

中烟专营专卖体制下加热不燃烧具有千亿市场规模潜力,中长期看好【集友股份】;必选消费继续推荐【中顺洁柔】【晨光文具】。

核心推荐标的

中顺洁柔:预计2020年9亿净利润,49.6%增长。原材料价格回落推动净利率提升,成本端持续改善,新产能+差异化产品+渠道构建壁垒。19年6月推出“朵蕾蜜”品牌,同时公司开发酒精卫生湿巾等高端生活用品,结构不断优化,有望提高产业竞争力。

(风险提示:原材料价格大幅上涨;市场竞争加剧,渠道拓展不顺利)

集友股份:预计2020年4.47亿净利润,121.5%增长。烟标进入快速放量期,加热不燃烧薄片技术优势卡位和中烟紧密合作,股权激励归母净利考核目标20/21年4/6亿。未来伴随国内新型烟草政策明朗化,领先布局企业将优势凸显,看好公司大踏步进军烟标领域,公司在加热不燃烧薄片技术方面具有卡位优势。

(风险提示:新业务拓展不及预期;新型烟草政策不及预期。)

志邦家居:预计2020年3.47亿归母净利润,5.3%增长。预计下半年行业零售端需求将伴随新房竣工持续回暖稳步向好,工程断更直接受益于地产新开工及销售向好趋势,看好公司全年收入表现。

(风险提示:渠道拓展风险,交房不及预期,地产调控政策趋严,同业竞争加剧)

顾家家居:预计2020年13.24亿净利润,14.01%增长。多品牌、多品类布局,产品线分布逐渐完善,外销持续复苏。有效提高零售能力子品类事业部制文化,职业经理人团队激励充分。

(风险提示:交房低于预期;渠道拓展不达预期;并购整合不达预期)

晨光文具:预计2020年11.7亿净利润,10.3%增长。随着复工恢复正常,预计办公用品需求将显著提升;另外九木杂物社的新零售等新业务布局前瞻,将在未来中长期助力公司保持较快成长。

(风险提示:传统业务增速大幅放缓;科力普净利率提升不达预期)

欧派家居:预计2020年20.13亿净利润,9.4%增长。短期内竣工回暖将有望带动家具行业景气度回升,长期看行业渗透率及龙头公司市占率均有大提升空间。精装修化是行业大势所趋,对标国外精装修渗透率还有很大成长空间,推动行业公司工程业务快速发展。传统渠道精耕细作,新兴渠道模式优质,依托渠道深度管理取得快速发展,有望成为持续发展的新增长点。

(风险提示:需求端地产销售下滑、宏观疫情影响、产业链风险、全渠道布局推进速度不及预期)

3. 轻工造纸行业数据——核心驱动力与信号指标全跟踪

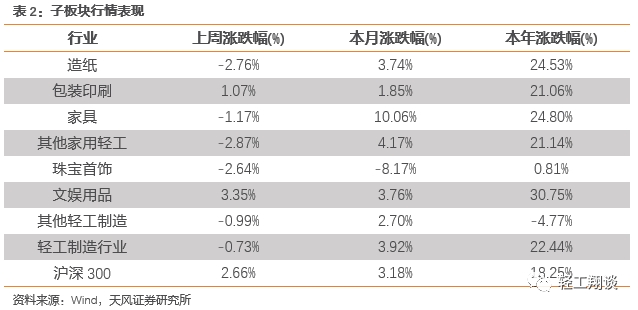

3.1. 本周板块整体表现

本周轻工制造板块整体下跌0.73%,跑输沪深300指数3.39个百分点。

3.2. 造纸板块数据跟踪(周度更新)

浆纸系

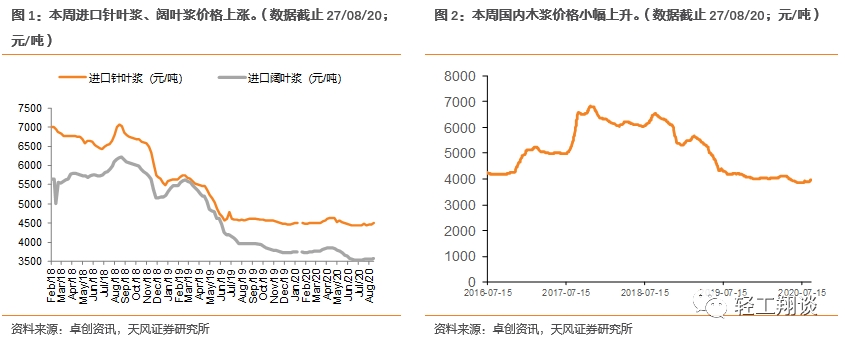

进口针叶浆周均价4510 元/吨,较上周上升1.05%;进口阔叶浆周均价3582 元/吨,较上周上升0.42%。进口木浆供应量平稳,针叶浆、阔叶浆报盘顺势上扬50-150 元/吨。影响价格走势的原因主要有以下几点:第一,继白卡纸企业9 月1 日报涨500 元/吨之后,铜版纸、双胶纸、生活用纸企业报盘陆续跟涨100-200 元/吨,涨声一片之下,业者低价惜售;第二,纸浆期货报盘一路上扬,叠加外盘报涨,业者提价信心重新回归;第三,主要地区及港口纸浆库存窄幅去化,进一步奠定业者提价信心;第四,下游纸厂根据自身情况采买现货,且部分纸厂备有合理库存,业者担忧情绪浓郁,部分业者倾向一单一谈,抑制浆价上扬。

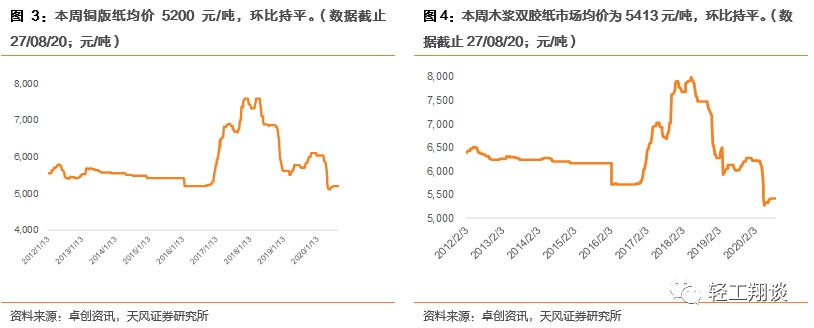

本周铜版纸市场均价为5200元/吨,环比持平,同比下调8.77%。山东晨鸣、山东太阳、APP集团、山东华泰纸业陆续发布涨价函,计划下月初上调100元/吨。厂家库存压力一般,仍有转产。下游经销商价格整理,部分业者表示目前市场整体略好于双胶,下月涨价落实可能性较大,但是出于保守心态,虽然传统旺季将至,但是暂无提前大量备货计划,谨慎操盘。

本周木浆双胶纸市场均价为5413元/吨,环比持平,同比下调12.70%。规模纸厂陆续发布涨价函,多数计划下月初上调100元/吨。中小厂家价格延续低位盘整,暂无提价计划,多以观望下月规模纸厂涨价落实及学生开学后订单情况而定。目前进口纸对于国内影响依旧较大。下游经销商心态相对保守,延续谨慎操盘,维持刚需采购为主。

本周灰底白板纸出厂含税周均价4305.0元/吨,环比持平,同比上升7.63%。影响价格走势的主要原因为:第一,中小纸厂观望玖龙相关价格政策,但根据出货量谨慎调整,华东、华南、西南地区均有纸厂停机检修;第二,废纸价格偏强整理,成本面支撑坚挺,加之废纸供应端预期收紧,长线支撑偏强;第三,白卡纸成交重心上移,白板纸纸厂拉涨情绪浓郁,经销商出货速度有所增加,个别纸厂试探性拉涨。

本周白卡纸市场成交含税周均价5876.43 元/吨,环比上涨3.71%,同比上涨14.66%。影响价格走势的主要原因为:第一,周初规模纸厂提涨坚定,周中纸厂公布接单价格,经销商跟随纸厂报盘价格跟涨,成交重心上移;第二,终端维持谨慎操盘,刚需备货,经销商高位报盘部分落实,纸价缓慢上移;第三,经销商库存情况不一,部分高库存经销商消化前期库存、降库为主,实单仍然留有商谈空间。

废纸系

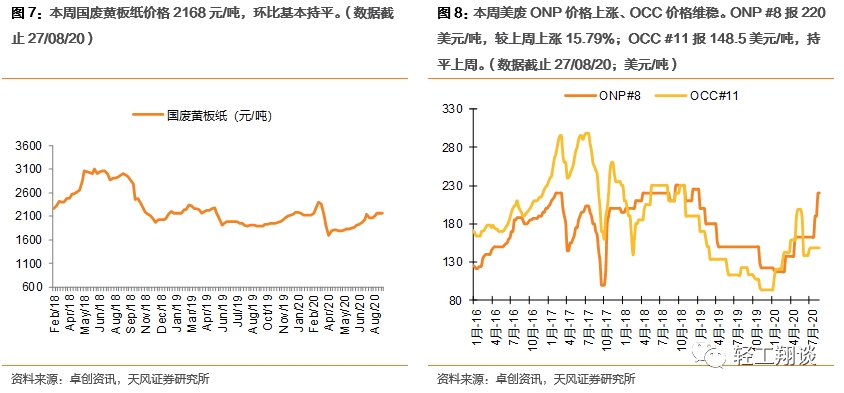

本周国废黄板纸周均价为2168元吨,环比基本持平,同比上涨13.32%。主流纸厂采购价格坚挺运行,中小纸厂则依据自身开工情况而小幅调整废纸采购价格。本周国内废纸供应量整体偏少,但同时下游成品纸销量改善有限,纸厂废纸采购价格的调整受到成品利润与原料供应的双向制约。

本周外废报盘继续推涨,主要外废出口国废纸供应紧张,对外废报盘继续形成支撑。美废12#报盘涨至240-245美元/吨,9#报盘在250美元/吨,欧废9#在220-230美元/吨,澳洲OCC也涨至195-200美元/吨。有市场人士表示,由于外废供应量较少,且航运受限等因素影响,现在即使出更高的价格也很难买到货。听闻,有国内规模企业申请批文延期。

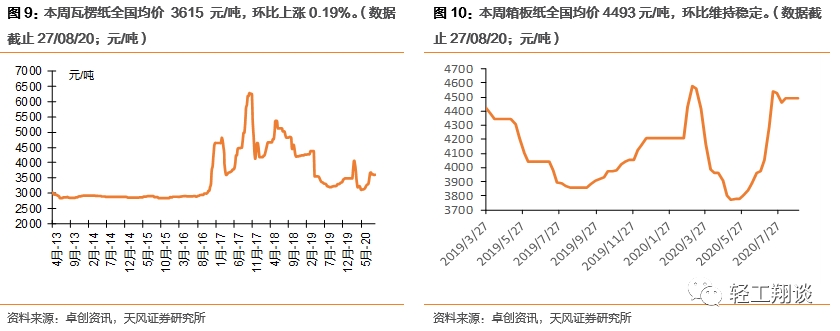

本周瓦楞纸全国均价3615元/吨,较上周均价上涨7元/吨,环比上涨0.19%,同比上涨12.69%。影响本周瓦楞纸市场走势的因素有以下几方面:首先,原料废纸价格稳中上涨,且纸厂采购兴趣依旧较高,成本面支撑力较强;其次,受买涨不买跌心态影响,部分地区纸厂调涨价格,刺激出货;最后,下游包装厂中秋入市备货,纸厂出货好转,库存压力略减,但整体需求放量有限,因此瓦楞纸价格小幅调整。

本周箱板纸全国均价4493元/吨,环比维持稳定,同比上涨16.40%。当前影响市场的主要因素有:首先,供需博弈仍显僵持,龙头纸企依旧维稳,库存水平继续增加,其他规模纸企相较有价格优势,走货尚可;其次,原料废纸居高不下,成本面支撑仍存;最后,下游包装厂刚需采购,拓展采货渠道,在终端需求无明显跟进的背景下,整体采买积极性短期难大幅回升。

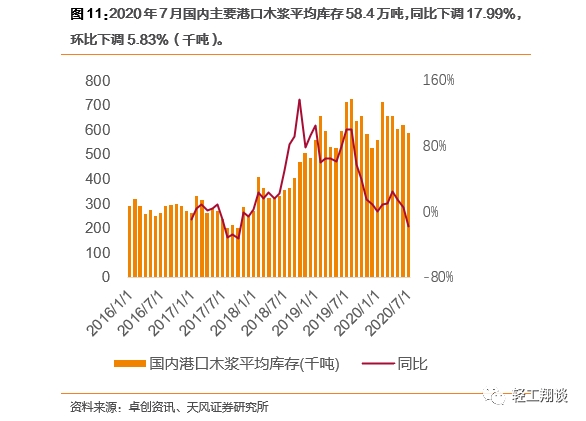

2020年7月国内主要港口木浆平均库存58.4万吨,同比下调17.99%,环比下调5.83%。青岛港库存较上月底上升0.6%,常熟港内库存较上月底下降18.0%,保定港内库存较上月下调12.5%,整体库存窄幅下调。

3.3. 家具板块数据跟踪(月度更新)

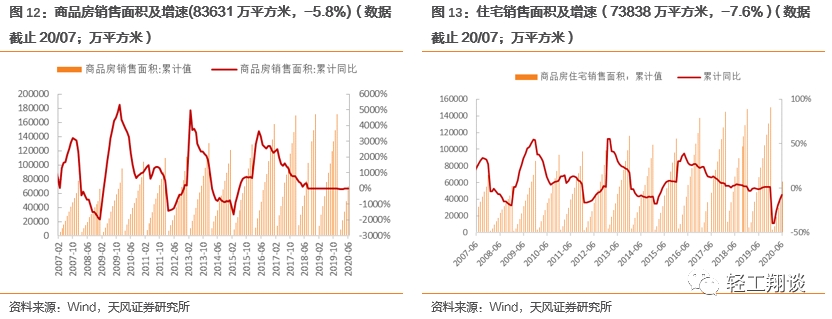

从地产相关数据来看,2020年1-7月全国住宅商品房销售面积83631万平方米,同比下降5.8%,降幅显著收窄,降幅比1-5月收窄3.9pct。2020年7月,全国住宅商品房销售面积12719万平方米,同比下降30.0%,单月销售显著下降。

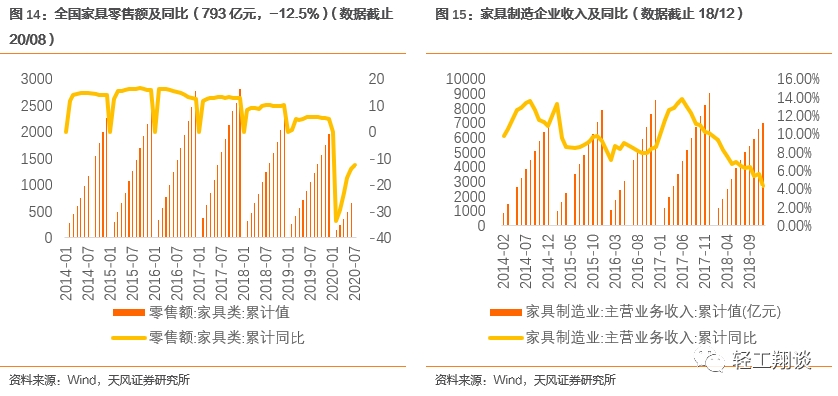

2020年1-7月全国家具零售额793亿元,同比下降12.5%,降幅较1-6月收窄1.6pct。2019年1-12月累计零售额1970亿元,累计同比增长5.1%。

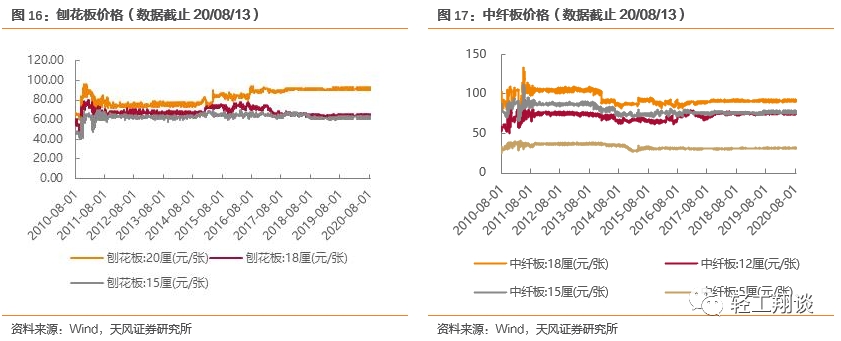

主要板材现货价格方面,主要板材现货价格方面,15厘、18厘和20厘刨花板价格分别为61元/张(持平上周)、64元/张(持平上周)、91元/张(持平上周);5厘、12厘、15厘和18厘中纤板价格分别为32元/张(持平上周)、75元/张(持平上周)、78元/张(持平上周)、92元/张(持平上周)。

3.4. 包装板块数据跟踪(月度更新)

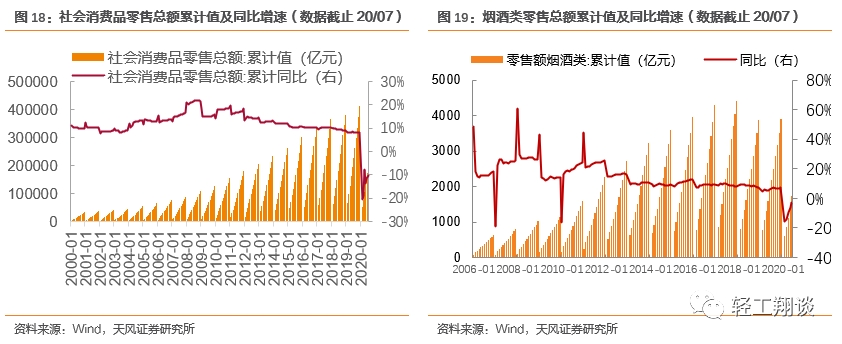

2020年7月全国社会消费品零售总额累计值为204459亿元,同比下调10.4%;2020年7月烟酒类零售额累计值为2001.00亿元,同比下调2.0%。

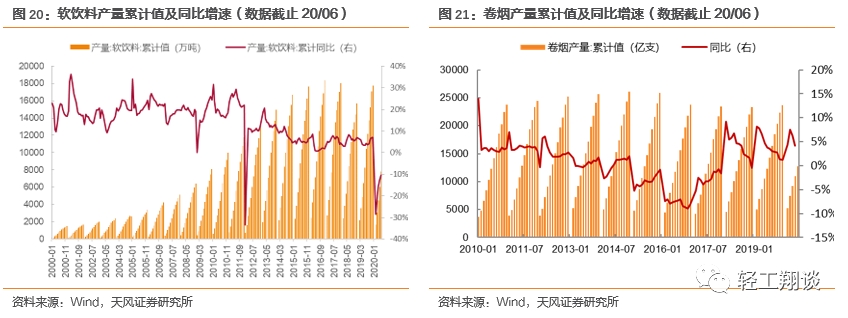

2020年6月全国软饮料产量累计值为7,787.7万吨,同比下调10.5%;2020年6月全国卷烟产量累计值为12,694.5亿支,同比增长2.8%。

3.5 消费轻工及其他板块数据跟踪(月度更新)

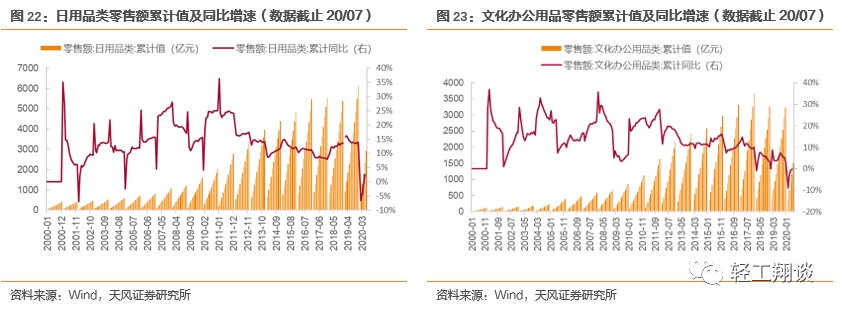

2020年7月全国日用品类零售总额累计值为3410.00亿元,同比上升5.50%;文化办公用品类售额累计值为1,769.00亿元,同比上升1.40%。

4. 本周行业新闻和公告

4.1. 重点公告

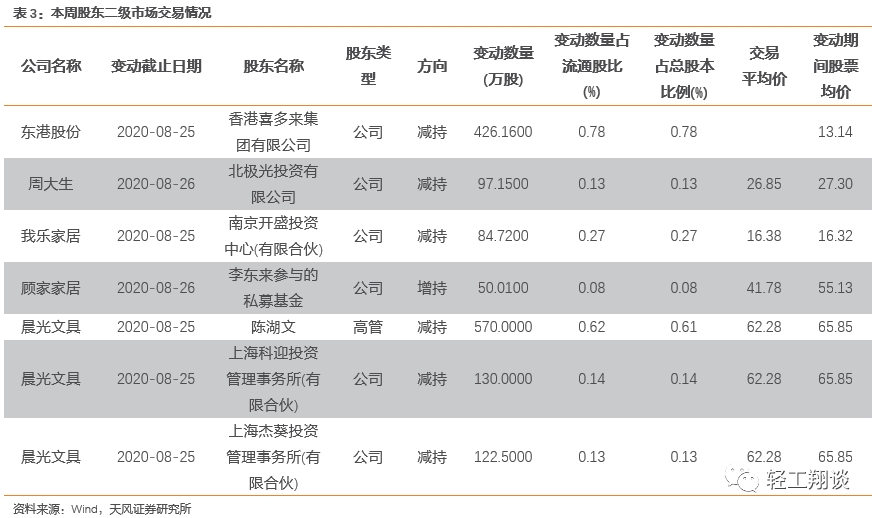

【吉宏股份】公司于2020年8月24日收到赣州发展融资租赁有限责任公司出具的《告知函》,赣州发展融资租赁有限责任公司于2020年8月21日通过大宗交易的方式减持公司股份756.50万股,占公司总股本的2.00%。

【永艺股份】公司股票于2020年8月20日、8月21日、8月24日连续三个交易日内收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动。

【顾家家居】公司向上海海通证券资产管理有限公司管理的“海通投融宝1号集合资产管理计划”协议转让其持有的顾家家居的股份合计32,000,000股,占上市公司总股本的5.11%。

【裕同科技】公司近日接到公司控股股东吴兰兰女士通知,获悉公司吴兰兰女士所持有本公司的部分股票已办理质押和解除质押的手续,吴兰兰夫妇本次质押变动数量合计为0股,即质押数量未发生变动。

【齐峰新材】公司发布中报,报告期内实现营业收入12.47亿元,同比减少25.10%,实现归属于上市公司股东的净利润4,727.45万元,同比减少1.79%。

【美克家居】①公司发布中报,报告期内实现营业收入16.85亿元,同比减少37.83%,实现归属于上市公司股东的净利润44.08亿元,同比减少4.61%;②公司发布第二季度主要经营数据,国内直营业务营业收入10.49亿元,同比减少38.90%;国内加盟业务营业收入1.02亿元,同比减少57.34%;国外批发业务营业收入5.15亿元,同比减少27.35%。

【惠达卫浴】公司发布中报,报告期内实现营业收入13.17亿元,同比减少11.16%,实现归属于上市公司股东的净利润1.28亿元,同比减少9.99%。

【我乐家居】南京开盛投资中心通过集中竞价方式减持公司股份847,200股,占公司总股本的0.27%,集中竞价交易减持股份数量过半,坚持计划尚需未实施完毕。

【博汇纸业】公司要约收购金光投资,本次要约收购系因金光投资通过控股子公司宁波管箱已持有博汇纸业20.00%股份及受让博汇集团100.00%股权从而间接控制博汇纸业28.84%股份后成为博汇纸业的控股股东且合计拥有上市公司表决权的股份超过30%而触发。

【博汇纸业】①公司发布中报,报告期内实现营业收入57.33亿元,同比增加41.78%,实现归属于上市公司股东的净利润2.67亿元,同比增加102.88%;②公司确认子公司日常关联交易额度,向江苏海力采购化工辅料预计金额增加3,096.85万元,增加比例为410.45%,向山东海力采购化工辅料预计金额增加1,018.63万元,增加比例为115.44%;向江苏海兴采购化工辅料预计金额减少5,697.56万元,减少比例为55.89%;向江苏海华新增采购化工辅料。

【晨光文具】公司收到科迎投资、杰葵投资、陈湖文的《股票减持情况告知函》,在减持计划实施期间内,科迎投资实际减持1,300,000 股,杰葵投资实际减持1,225,000股,陈湖文实际减持5,700,000股。截至2020年8月25日,上述减持计划已实施完毕。

【顾家家居】①公司股票自2020年7月22日至2020年8月11日期间,连续三十个交易日中有十五个交易日的收盘价价格不低于“顾家转债”当期转股价格的130%(即46.05元/股),触发“顾家转债”的赎回条款;②公司控股股东部分股票提前解除质押,顾家集团有限公司本次部分股票解除质押后累计质押股票107,829,000股,占其所持有公司股数的40.55%,占公司总股本的17.21%。顾家集团及其一致行动人本次部分股票解除质押后,累计质押股票189,129,000股,占顾家集团及其一致行动人共同持有公司股数的48.55%,占本公司总股本的30.19%。

【东港股份】公司收到持股5%以上股东香港喜多来《减持告知函》,香港喜多来于2020年8月24日至8月25日期间,通过深圳证券交易所系统以集中竞价和大宗交易的方式合计减持公司无限售流通股票426.16万股,占公司总股本比例0.7810%,累计减持公司股份比例已超过1%。

【永艺股份】①公司发布中报,报告期内实现营业收入12.21亿元,同比增加7.02%,实现归属于上市公司股东的净利润1.05亿元,同比增加15.37%;②公司对第二期越南生产基地追加投资3500万美元。

【欧派家居】公司发布中报,报告期内实现营业收入49.66亿元,同比减少9.88%,实现归属于上市公司股东的净利润4.89亿元,同比减少22.70% 。

【博汇纸业】2020年1月6日,金光纸业与公司实际控制人杨延良先生及其配偶李秀荣女士签署《股权转让协议》,并于2020年8月26日发布《山东博汇纸业股份有限公司要约收购报告书》。本次股权转让完成后,公司实际控制人由杨延良先生变更为黄志源先生。

【裕同科技】公司发布中报,报告期内实现营业收入43.10亿元,同比增长17.00%,实现归属于上市公司股东的净利润3.28亿元,同比增加10.26% 。

【裕同科技】公司近日接到公司控股股东吴兰兰女士通知,获悉公司吴兰兰女士所持有本公司的部分股票已办理质押和解除质押的手续,本次质押变动数量合计为-20,000股,即总质押股数减少20,000股。

【大亚圣象】①公司发布中报,报告期内实现营业收入25.40亿元,同比减少17.61%,实现归属于上市公司股东的净利润1.58亿元,同比减少19.54% ;②公司近日接到控股股东大亚集团函告,获悉大亚集团将其所持有的本公司部分股份办理了解除质押及再质押手续,本次质押数量合计为-1,500万股,即总质押股数减少1,500万股。

【曲美家居】①公司发布中报,报告期内实现营业收入17.58亿元,同比减少12.60%,实现归属于上市公司股东的净利润-0.41亿元,同比减少157.65% ;②根据公司《2018年限制性股票激励计划(草案)》的相关规定,回购并注销1名离职的激励对象已获授且未解锁的12万股限制性股票,回购价格为6.76元/股。

【尚品宅配】公司发布中报,报告期内实现营业收入22.66亿元,同比减少27.77%,实现归属于上市公司股东的净利润-1.23亿元,同比减少175.08% ;②公司同意对符合解除限售条件的激励对象按照规定解除限售,并为其办理相应的解除限售手续。本次可解除限售限制性股票的激励对象人数为147人,可解除限售的限制性股票数量为1,707,840股,占公司目前股本总额198,675,000股的0.86%。

【居然之家】公司发布中报,报告期内实现营业收入39.18亿元,同比减少8.10%,实现归属于上市公司股东的净利润4.07亿元,同比减少57.57%。

【东风股份】公司发布中报,报告期内实现营业收入14.98亿元,同比减少8.92%,实现归属于上市公司股东的净利润2.57亿元,同比减少28.43%。

【太阳纸业】公司发布中报,报告期内实现营业收入104.28亿元,同比减少3.23%,实现归属于上市公司股东的净利润9.36亿元,同比增加5.61%。

【ST宜生】公司发布中报,报告期内实现营业收入8.16亿元,同比减少70.30%,实现归属于上市公司股东的净利润-5.15亿元,同比减少492.95%。

【劲嘉股份】公司接到公司股东深圳市劲嘉创业投资有限公司关于部分股份质押的通知,本次质押数量700万股,占公司总股本的0.48%,本次质押后劲嘉创投持股数量为463,089,709 股,持股比例31.61%。

【顾家家居】①本次部分股票解除质押及再质押后,顾家集团累计质押股票107,421,000股,占其所持有公司股数的40.40%,占公司总股本的16.99%;顾家集团及其一致行动人累计质押股票188,721,000股,占顾家集团及其一致行动人共同持有公司股数的48.44%,占本公司总股本的29.84%;②公司行使“顾家转债”的提前赎回权,对8月27日登记在册的“顾家转债”全部赎回,赎回价格为100.58元/张,赎回兑付总金额为人民币4,205,249.80元,本次“顾家转债”转股完成后,公司总股本增至632,411,845股,自2020年8月28日起,“顾家转债”(转债代码113518)、“顾家转债”(转股代码191518)将在上海证券交易所摘牌。

【金牌橱柜】①公司拟向其全资子公司成都金牌公司增资人民币18,000万元,增资完成后,成都金牌公司注册资本为人民币20,000万元,仍为公司的全资子公司;②公司发布关于2020年度日常关联交易预计,包括向厦门建潘德韬智慧物业管理有限公司购买物业服务,预计金额350.00万元,向泰国巨橱有限责任公司销售材料,预计金额150.00万元,向泰国巨橱有限责任公司购买商品,预计金额250.00万元。

【潮宏基】持本公司股份46,000,000股(占本公司总股本的5.08%)的股东广东新动能股权投资合伙企业(有限合伙,计划于本公告披露之日起15个交易日后的3个月内,通过集中竞价交易方式或大宗交易方式减持其所持有的本公司股份不超过815,000股,即不超过公司总股本的0.1%。

【飞亚达】公司对2018年A股限制性股票激励计划(第一期)1名离职的原激励对象持有的、已获授但尚未解除限售的33,000股A股限制性股票进行回购注销。

4.2. 重要股东买卖

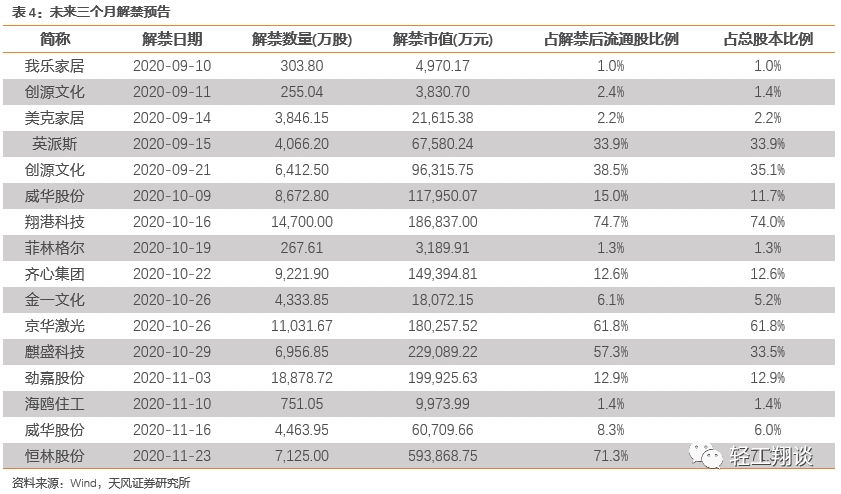

4.3. 近期非流通股解禁情况

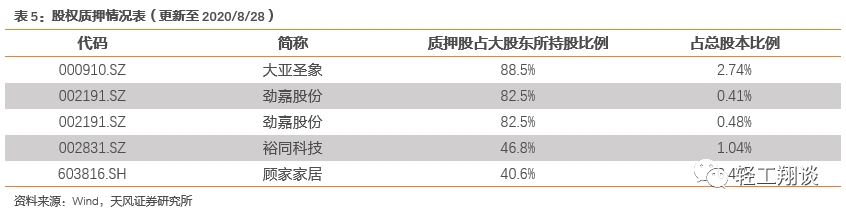

4.4. 股权质押情况

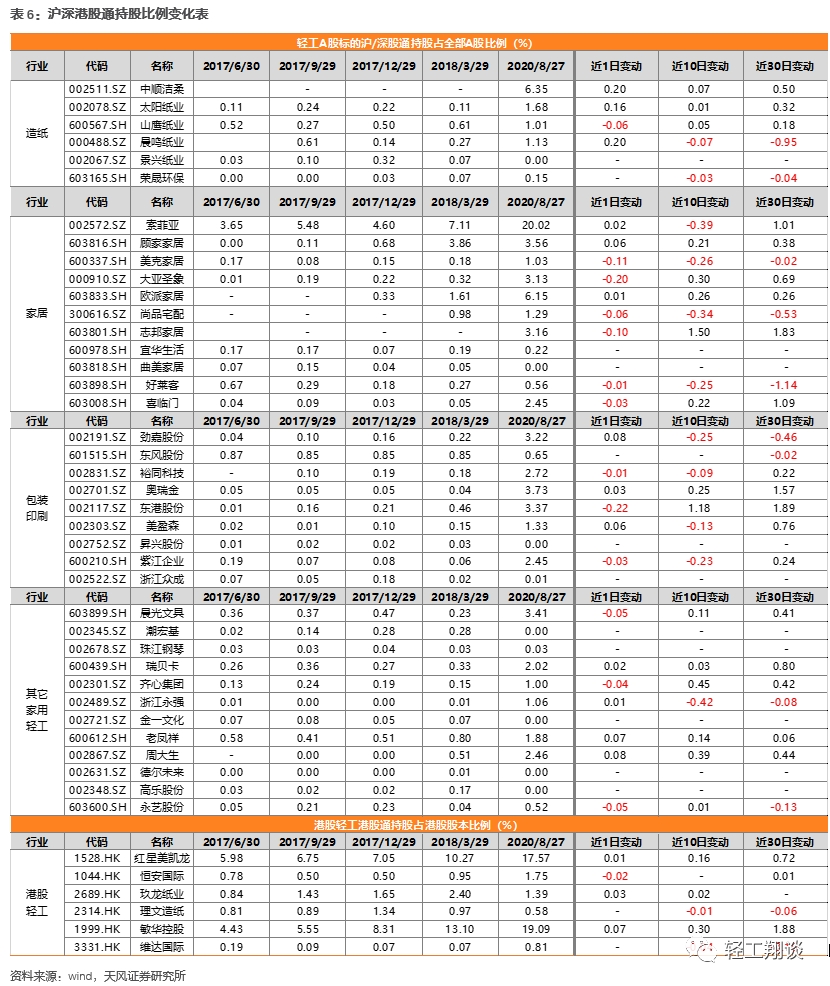

4.5. 沪深港通情况

证券研究报告:

《本周专题:轻工中报梳理更新,持续关注造纸提价》

对外发布时间

2020年8月30日

本报告分析师

范张翔 SAC执业证书编号:S1110518080004

刘佳昆 SAC执业证书编号:S1110520080004

本报告联系人

尉鹏洁

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

粤公网安备 44010402000579号

粤公网安备 44010402000579号