首页 > 正文

周谈 | Weekly Talk:半年报集中释放风险,白酒关注估值修复标的

2020-08-31 食品饮料光头阳线 食品饮料光头阳线

行情回顾:食品饮料整体上涨

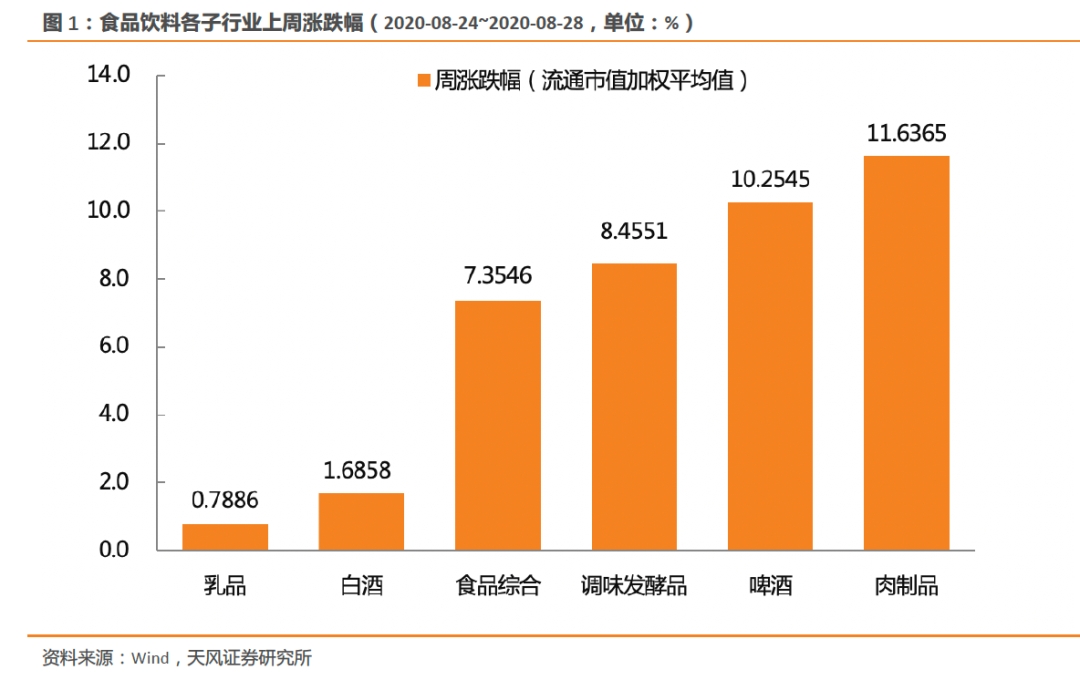

本周SW食品饮料上涨7.33%,沪深300上涨2.22%,板块整体呈上涨趋势。本周白酒行业上涨1.69%,乳品行业上涨0.79%,调味发酵品行业上涨8.46%,食品综合行业上涨7.35%,肉制品行业上涨11.64%,啤酒行业上涨10.25%。

本周观点:半年报集中释放风险,白酒关注估值修复标的

中报符合业绩预期,逐季改善趋势逐步验证。本周白酒企业陆续发布半年报,高端白酒企业持续强化渠道治理,采取的控量挺价策略收效明显,渠道批价稳步上行,抗风险能力再次得到验证。预计中秋国庆双节期批价下行空间不大。次高端方面,口子窖半年报符合我们前期预期,看好公司在省内竞争力持续提升,持续坚定看好动销恢复速度较快基地市场稳固的区域型酒企,口子窖和今世缘,关注洋河渠道活力迸发后的拐点时间。

调味品刚需属性凸显,龙头溢价持续提升。持续看好基础调味品集中度提升和龙头公司的经营能力,建议关注海天味业和中炬高新。复合调味品赛道宽、渗透率和集中度提升空间大,行业有望维持快速增长,龙头企业天味或充分享受赛道红利,叠加公司全国化进程加速,看好天味长期发展。

乳制品方面,乳制品板块各企业Q2或迎来业绩改善,随着疫情缓解终端网点客流量上升,叠加学生开学因素,液奶动销或恢复正增长,我们预计三季度业绩恢复情况或优于二季度。建议关注低温奶板块公司和在自身优势区域空白市场空间仍较大的区域乳企。

奶粉方面,在本土化方面更具优势的高端化国产品牌,在执行力较强的销售团队、更具消费者教育意义的销售模式加持下,将逐步打开高端市场,逐步实现国产替代,继续看好市占率逐步提升的中国飞鹤、澳优。。

食品行业建议着眼长期基本面扎实的细分板块龙头。我们认为食品板块细分龙头未来将继续凭借自身优势不断抢占行业份额,长期将实现集中度提升逻辑。

重点推荐:茅台、五粮液、泸州老窖、口子窖、今世缘、光明乳业、新乳业、燕塘乳业、桃李面包

数据跟踪:

白酒:高端白酒批价保持稳定,预计双节下行空间有限

啤酒:进口大麦、玻璃、瓦楞纸价格下跌

乳制品:生鲜乳价格小幅上涨,豆粕、玉米价格下跌

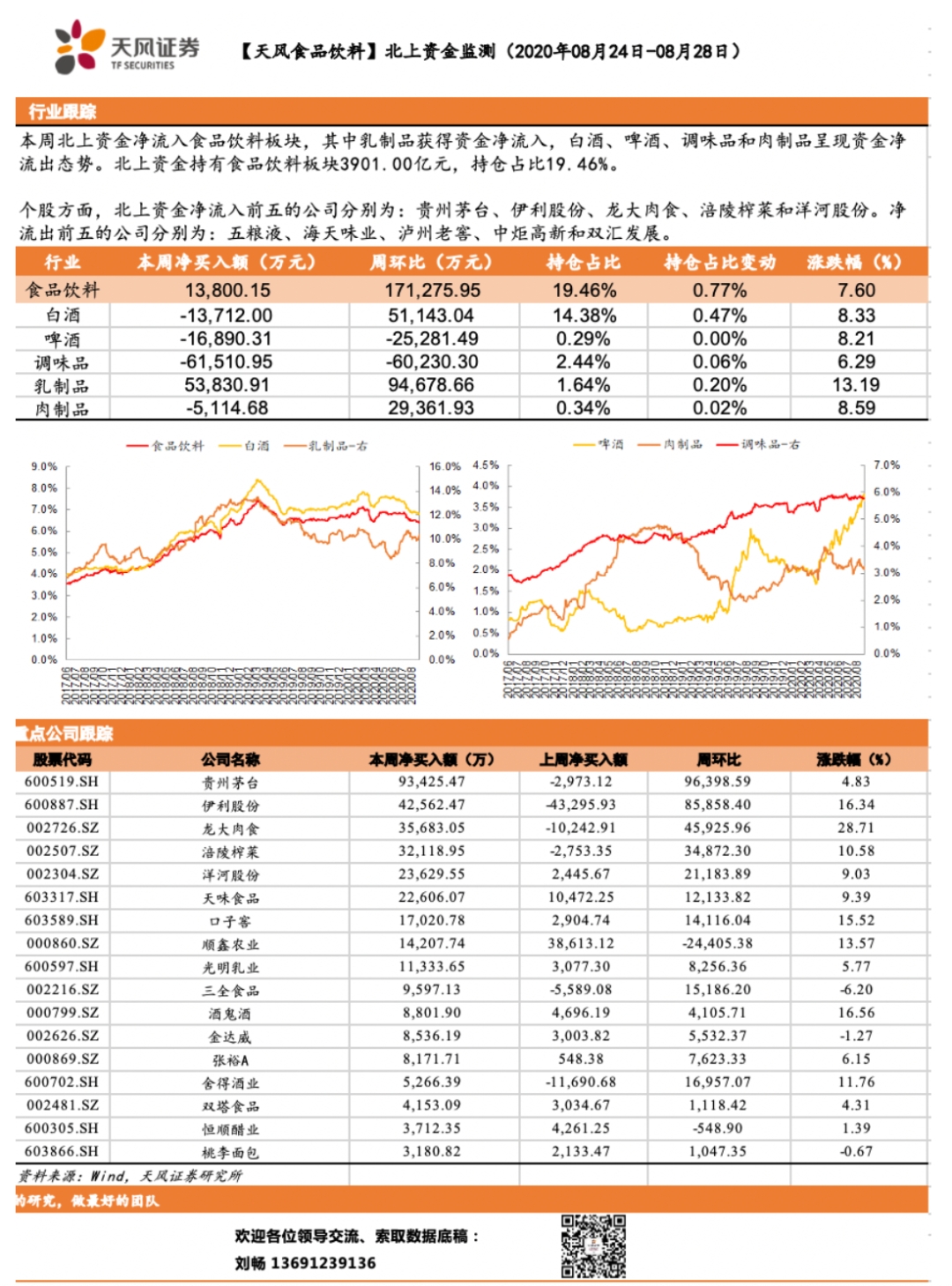

卤制品:毛鸭价格继续下跌

建议关注标的:

高端白酒持续推荐茅台、五粮液,重点推荐泸州老窖;次高端方面,首推口子窖、今世缘,关注洋河。调味品行业关注天味食品、中炬高新。啤酒建议关注青岛啤酒、重庆啤酒和珠江啤酒。乳制品重点推荐新乳业、燕塘乳业和光明乳业,建议继续关注伊利股份、蒙牛乳业、妙可蓝多。奶粉继续看好中国飞鹤、澳优,食品行业重点推荐桃李面包。

风险提示:疫情导致的消费场景受限、终端动销不达预期,高端化进程受阻,食品安全问题,等等。

1. 行情回顾

1.1. 行情回顾:食品饮料整体上涨

本周SW食品饮料上涨7.33%,沪深300上涨2.22%,板块整体呈上涨趋势。本周白酒行业上涨1.69%,乳品行业上涨0.79%,调味发酵品行业上涨8.46%,食品综合行业上涨7.35%,肉制品行业上涨11.64%,啤酒行业上涨10.25%。

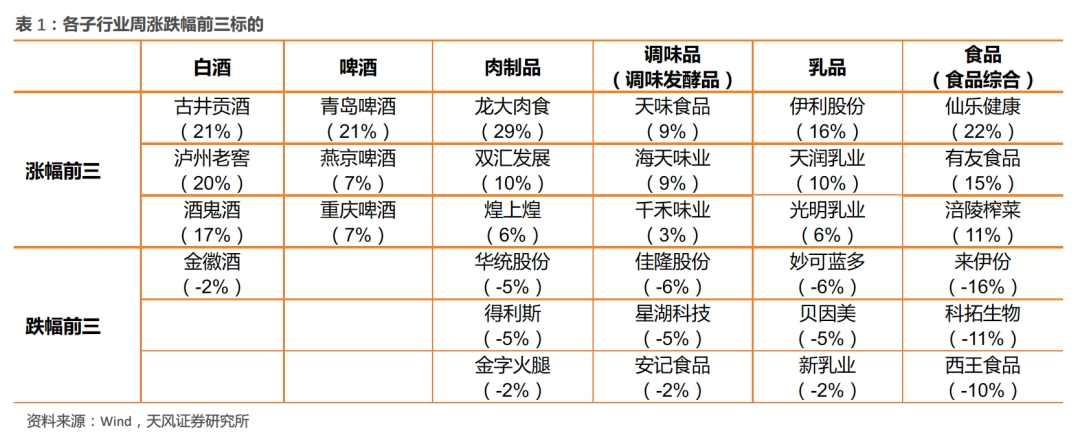

白酒行业增幅前三标的古井贡酒(21%)、泸州老窖(20%)、酒鬼酒(17%);跌幅标的金徽酒(-2%);啤酒行业增幅标的青岛啤酒(21%)、燕京啤酒(7%)、重庆啤酒(7%);肉制品行业增幅前三标的龙大肉食(29%)、双汇发展(10%)、煌上煌(6%);跌幅前三标的华统股份(-5%)、得利斯(-5%)、金字火腿(-2%);调味发酵品增幅前三标的天味食品(9%)、海天味业(9%)、千禾味业(3%);跌幅前三标的佳隆股份(-6%)、星湖科技(-5%)、安记食品(-2%);乳品增幅前三标的伊利股份(16%)、天润乳业(10%)、光明乳业(6%);跌幅前三标的妙可蓝多(-6%)、贝因美(-5%)、新乳业(-2%);食品综合增幅前三标的仙乐健康(22%)、有友食品(15%)、涪陵榨菜(11%);跌幅前三标的来伊份(-16%)、科拓生物(-11%)、西王食品(-10%)。

2. 数据追踪

2.1. 白酒行业:高端白酒批价保持稳定,预计双节下行空间有限

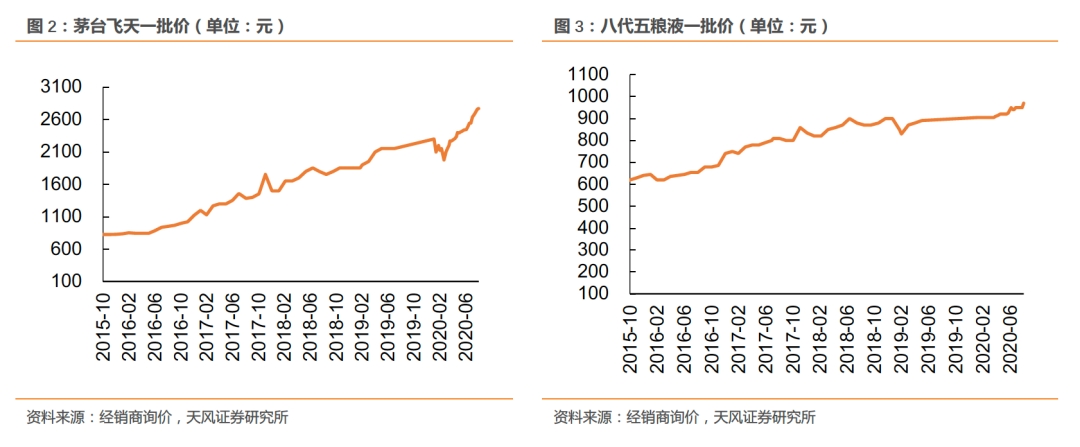

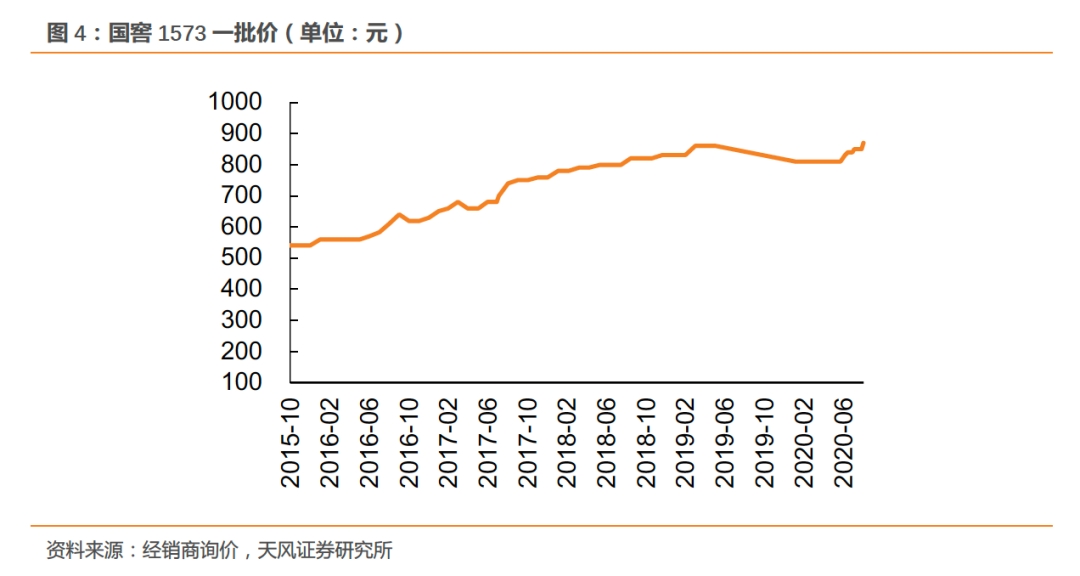

本周飞天茅台批价维持在至2770元左右,散茅2495元/瓶,终端价持续2900元以上。八代五粮液批价提升至970元左右,泸州老窖提升至870-880元,剑南春360元/瓶。今年以来,白酒企业通过传统渠道减量、加强企业团购、维护渠道治理等措施使得核心产品批价稳步上行,我们预计双节期间,渠道仍将保持合理水平的库存,批价下行空间不大。

2.2. 啤酒行业:进口大麦、玻璃、瓦楞纸价格下跌

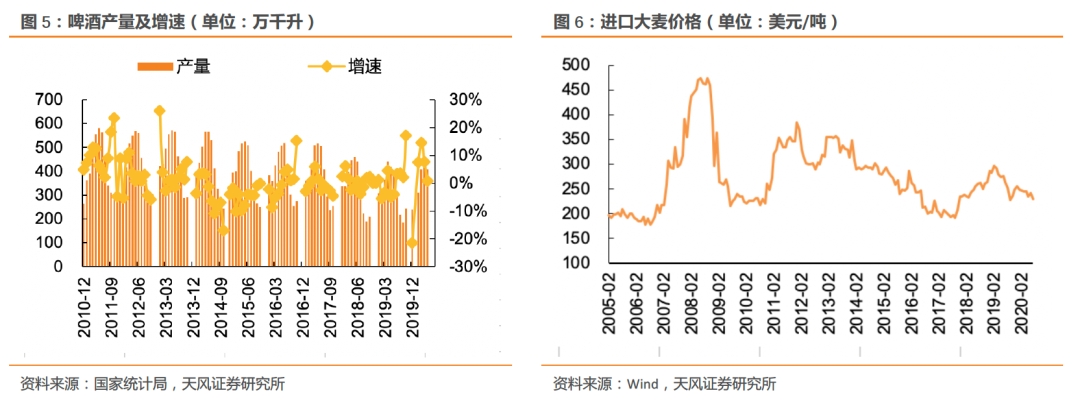

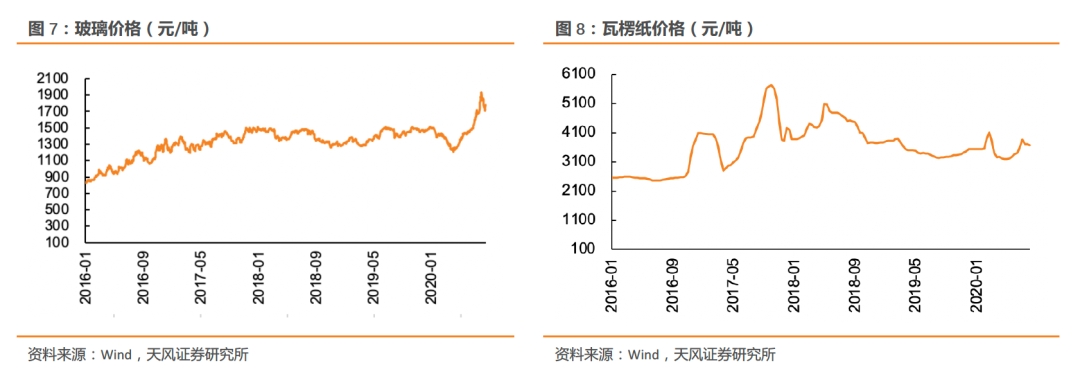

2020年7月,中国规模以上啤酒企业实现产量407.01万千升,同比上涨0.74%。2020年1-7月,中国规模以上啤酒企业累计产量2120万千升,同比下降8.6%。7月份啤酒产量回升速度减慢,同比增长0.7%。成本方面,7月进口大麦价格继续下跌,2020年7月进口大麦平均价为228.77美元/吨,跌幅5.42%。包装原材料玻璃的价格本周继续下跌,由8月21日的1782元/吨降至8月28日的1781元/吨,跌幅0.06%。包装原材料瓦楞纸价格继续下跌,由8月10日3703.5元/吨跌至8月10日3677.4元/吨,跌幅0.7%。

2.3. 生鲜乳价格小幅上涨,豆粕、玉米价格下跌

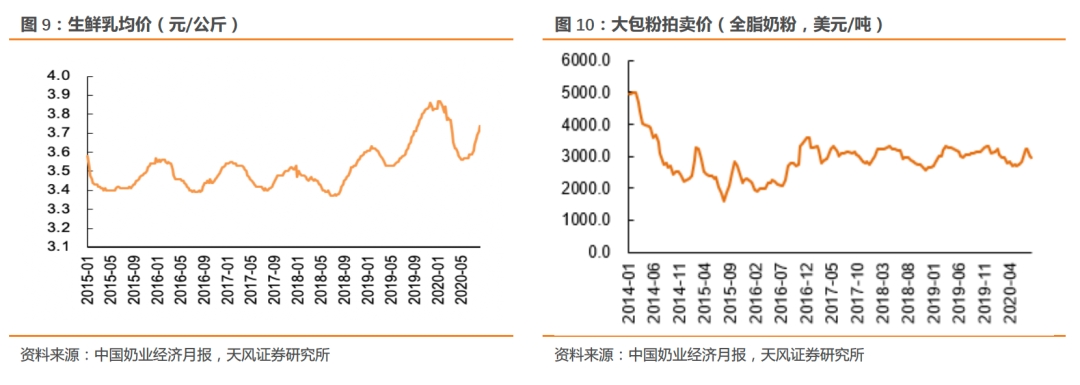

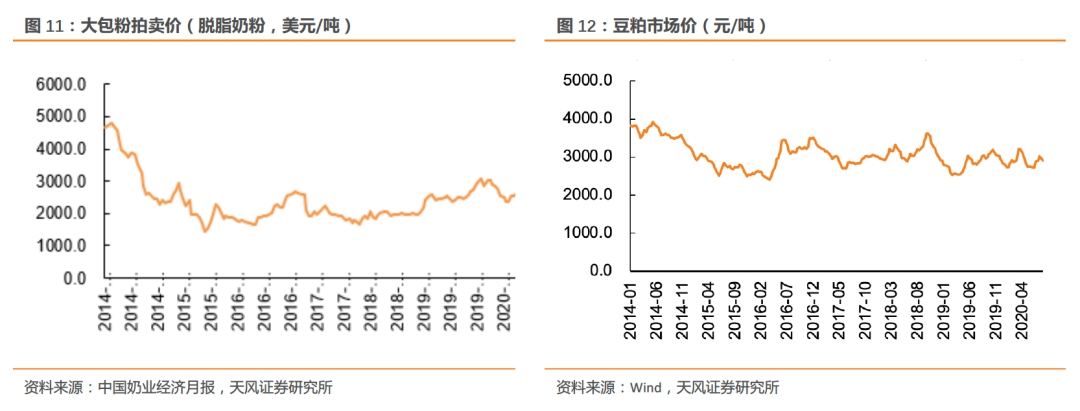

本周生鲜乳均价小幅上涨,8月12日、8月19日均价分别为3.71和3.74元/公斤。全脂奶粉拍卖价继续下跌,8月4日为3003美元/吨,8月18日为2936美元/吨,跌幅2.23%;脱脂奶粉拍卖价出现回升,8月4日为2583美元/吨,8月18日为2608美元/吨,涨幅0.97%。

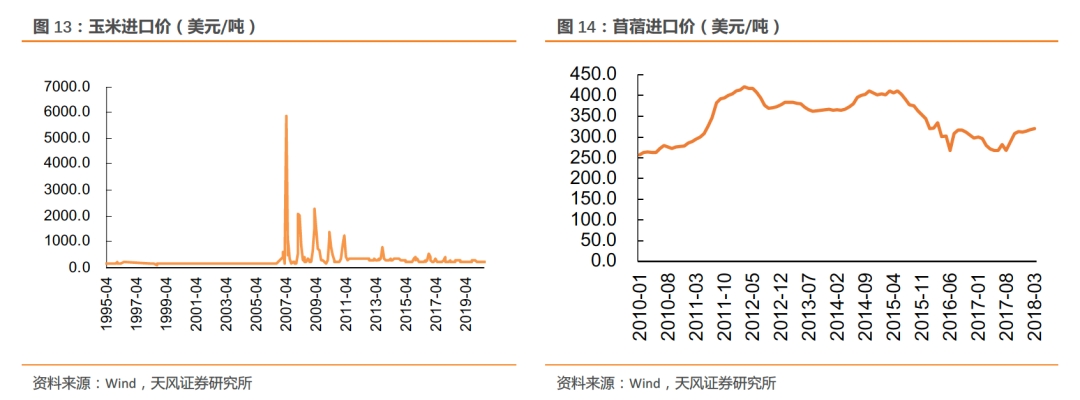

豆粕市场价继续下跌,2020年8月10日为2959.2元/吨,8月20日市场价为2912.1元/吨,跌幅为1.59%。玉米进口价有所下降,2020年6月为215.17美元/吨,2020年7月为213.15美元/吨,跌幅0.94%。

2.4. 卤制品行业:毛鸭价格继续下跌

卤制品行业中,本周毛鸭平均价继续下跌。8月21日毛鸭平均价为8.45元/千克,8月28日毛鸭平均价均为7.86元/千克,跌幅6.98%。

3. 投资建议:半年报集中释放风险,白酒关注估值修复标的

中报符合业绩预期,逐季改善趋势逐步验证。本周白酒企业陆续发布半年报,高端白酒方面,五粮液、泸州老窖业绩基本符合市场预期,在经历疫情所导致的消费需求骤降的考验后,高端白酒的抗风险能力再次得到验证。今年以来,高端白酒企业持续强化渠道治理,加大团购渠道投入,采取的控量挺价策略收效明显,渠道批价稳步上行。我们预计,中秋国庆双节期间,厂家会根据市场需求控制放量,批价下行空间不大。高端白酒继续推荐茅台、五粮液,重点推荐泸州老窖。次高端方面,口子窖半年报符合我们前期预期,在收入缺口较大的同时,公司开始加大费用投放,持续推荐渠道改革积极参与市场竞争。短期来看,因上半年缺口较大,预计全年依旧承压前行。但公司业绩呈现明显逐季改善趋势,同时在公司推动股权激励、加大营销费用投入、激发渠道活力、完善产品矩阵等积极因素影响下,有望迎来估值修复。长期来看,我们坚定看好公司在省内竞争力持续提升,与主要竞争对手进行市场博弈,提高市占率。持续坚定看好动销恢复速度较快基地市场稳固的区域型酒企,口子窖和今世缘,关注洋河渠道活力迸发后的拐点时间。

调味品刚需属性凸显,龙头溢价持续提升。本周海天味业披露半年报,实现营收115.95亿元,同比+14.12%,归母净利润32.53亿元,同比+18.27%,单二季度业绩环比加速。疫情影响下,调味品企业B端受损较为严重,龙头公司通过灵活的渠道调整,紧抓疫情间C端的消费崛起,弥补B端损失的同时带来稳健增长。同时公司加快渠道的渗透和裂变,逆势攫取份额。对于海天的高估值,我们认为一方面与行业必选属性有关,抗风险能力强,另一方面公司在疫情期间的表现充分体现了公司综合运营能力,龙头溢价持续显现。此外公司积极推动品类多元布局,平台化优势持续显现。持续看好基础调味品集中度提升和龙头公司的经营能力,建议关注海天味业和中炬高新。此外,疫情加速复合调味品消费习惯培育,颐海和天味业绩均表现高增。复合调味品赛道宽、渗透率和集中度提升空间大,行业有望维持快速增长,龙头企业天味或充分享受赛道红利,叠加公司全国化进程加速,看好天味长期发展。

本周,青啤集团宣布收购雀巢在中国的水业务,正式启动第二赛道。目前,雀巢的水业务在国内市场销售主要集中在一二线市场,青啤集团可以利用啤酒渠道优势,完成水业务的全国布局。青啤公布2020H1业绩,公司2020年H1实现营收156.79亿,同比下降5.27%,实现归母净利润18.55亿,同比增长13.77%;其中,Q2实现营收93.86亿,同比增长9.15%,实现归母净利润13.18亿,同比增长60.12%。我们认为结构升级仍是行业的必由之路,疫情下各家公司仍积极通过推新促进结构升级,带动终端消费。建议关注结构良好的青岛啤酒、重庆啤酒和珠江啤酒。

乳制品方面,伊利股份2020年8月28日发布半年度报告,公司2020H1实现营收475.28 亿元,同比增长5%,归母净利润37.35 亿元,同比下降1.2%。其中Q2实现营收268.75亿元,同比增长22%,归母净利润25.92亿元,同比增长72%。我们认为公司Q2收入高增仍受益于核心大单品的增长:核心大单品贡献主要增量,上半年“金典”“安慕希”“畅轻”“金领冠”“巧乐兹”等重点产品销售收入同比增加3.6%,新品销售占比15.3%。上半年公司奶粉及奶制品营收34.01亿元,同比增长85.66%,营收占比12.77%,奶粉及奶制品增速较高,我们认为一方面是因为Westland并表,一方面是因为公司奶酪业务实现较快增长。8月25日光明发布半年度报告,2020H1实现营业收入121.46亿元,同比增长9.5%,归母净利润3.08亿元,同比减少16.1%,我们认为其原因主要系光明其他液态奶业务的高营收和上海地区收入的高增长:2020Q2其他乳制品业务收入达到21.98亿元,同比增长47.2%,2020 H1上海地区实现收入31.58亿,营收占比26.2%,同比增长11.84%。同时光明积极开展海外业务,其子公司新西兰新莱特报告期内主营业务继续保持稳步发展,实现营业收入31.74亿元,同比增长32.64%。综合来看,乳制品板块各企业Q2或迎来业绩改善,随着疫情缓解终端网点客流量上升,叠加学生开学因素,液奶动销或恢复正增长,我们预计三季度业绩恢复情况或优于二季度。我们建议关注低温奶板块公司,预计未来整个乳制品行业中“小而美”与“大而全”将同台共舞。从业绩弹性来看,鉴于外省扩张周期较长,建议关注在自身优势区域空白市场空间仍较大的区域乳企,燕塘乳业深耕广州地区,加大对省外市场的开拓、渗透力度,其中“小蓝盒”、“老广州”系列产品实现了同比超过80%的销售增幅。我们认为区域乳企依靠大单品持续提升优势区域渗透率,该战略选择将带来业绩上的稳步增长。巴氏奶市场处于成长期,重点推荐低温占比高、并购模式差异化扩展的新乳业,区域乳企龙头燕塘乳业以及当前巴氏奶龙头光明乳业。低温酸奶方面,建议继续关注伊利股份和蒙牛乳业在低温领域的动作,奶酪行业关注加速扩张的妙可蓝多。

奶粉方面,2020年8月26日贝因美发表中期业绩公告,上半年公司实现营业收入1.48亿元,较上年同期增长14.78%,实现净利润4289万元,较上年同期增长135.22%,实现扣非净利润322万元,较上年同期增长102.3%。公司2020上半年营业收入的大幅增长主要得益于公司管理层持续推进公司的转型,积极拥抱新零售,为渠道赋能。在本土化方面更具优势的高端化国产品牌,在执行力较强的销售团队、更具消费者教育意义的销售模式加持下,将逐步打开高端市场,逐步实现国产替代,继续看好市占率逐步提升的中国飞鹤、澳优。

食品行业建议着眼长期基本面扎实的细分板块龙头。8月26号克明面业发布年中报,2020H1实现营收19.38亿元,同比增长27.96%,Q2实现营收10.52亿元,同比增长44.70%。分地区来看上半年公司在华中地区实现营收7.32亿元,同比增长37.52%,占营业收入比重37.78%,华中地区销售收入迅速增长主要系华中区本期销量增加及打折促销力度较同期降低所致。8月28号西麦食品披露年中报,实现营业收入4.35亿元,同比减少2.07%,扣非后归母净利润6316万元,同比减少8.21%。其中,公司Q2的营业收入达2.46亿,同比增长38.69%,扣非后归母净利润达到3694万元。我们认为公司Q2表现良好的原因在于公司冷食产品增速较快,全年冷食营收规模有望超预期;热冲产品线下增长成绩较好;新冠疫情触发了消费者对提高健康水平的需求,随着国内疫情逐步缓解,消费者对燕麦产品的需求迅速恢复。8月20号桃李面包披露年中报,上半年实现营业收入27.3亿元,同比增长7.08%;归母净利润4.17亿元,同比增长37.54%,我们认为桃李面包在短保面包行业壁垒深厚,其龙头位置或逐渐夯实,当下时点,公司Q2营收较去年持平,但预计Q3在学生开学+终端需求恢复常态+去年低基数的几个因素影响下,Q3或可实现业绩反弹,全年业绩表现向好,当下时点重新重点推荐桃李面包。我们认为食品板块细分龙头未来将继续凭借自身优势不断抢占行业份额,长期将实现集中度提升逻辑。

重点推荐:泸州老窖、口子窖、今世缘、光明乳业、新乳业、燕塘乳业、桃李面包

4. 北上资金监测

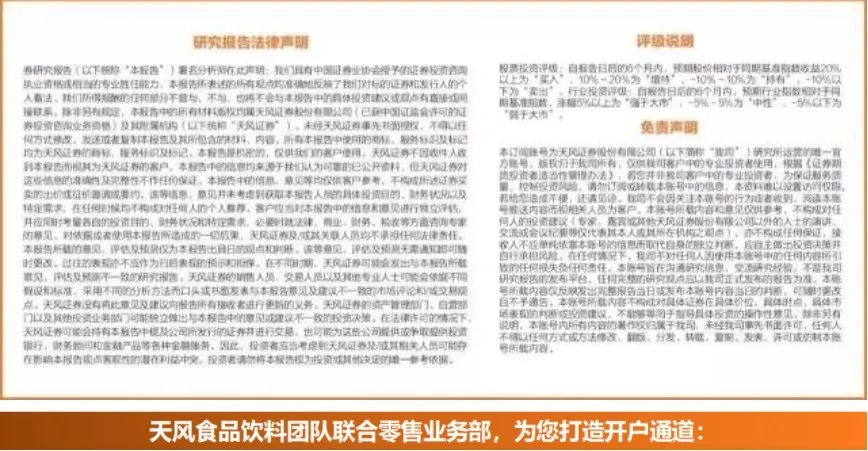

本周北上资金净流出食品饮料板块,其中啤酒和肉制品获得资金净流入,白酒、调味品和乳制品呈现资金净流出态势。北上资金持有食品饮料板块3577.35亿元,持仓占比18.38%。

个股方面,北上资金净流入前五的公司分别为:洽洽食品、双汇发展、泸州老窖、汤臣倍健和华宝股份。净流出前五的公司分别为:五粮液、伊利股份、贵州茅台、海天味业和金达威。

5. 风险提示

疫情导致的消费场景受限、终端动销不达预期:受新冠疫情影响,社交活动停滞,终端需求或不达预期;同时工厂复工受到一定限制,供给端或存在无法按需供应的风险。

高端化进程受阻:高端化进程受人均收入、消费水平、消费意愿的影响,三者中有一方受不利影响,将会使得白酒、乳制品、啤酒等子行业的高端化趋势受阻。

食品安全问题:食品安全问题是影响整个行业的重大因素,将会导致行业需求及信心受挫,并使得行业格局发生重大变化。

证券研究报告《食品饮料:半年报集中释放风险,白酒关注估值修复标的》

对外发布时间:2020年08月31日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘畅 SAC执业证书编号:S1110520010001

吴文德 SAC执业证书编号:S1110520070003

粤公网安备 44010402000579号

粤公网安备 44010402000579号