首页 > 正文

【天风新材料】金丹科技(300829):国内乳酸龙头+下游布局PLA,打造可降解塑料明日之星

2020-09-03 煤炭鑫观点 煤炭鑫观点

可降解塑料

金丹科技:国内乳酸龙头+下游布局PLA,打造可降解塑料明日之星

1、政策落地带来6倍乳酸市场增幅,乳酸行业龙头业绩将大幅增长

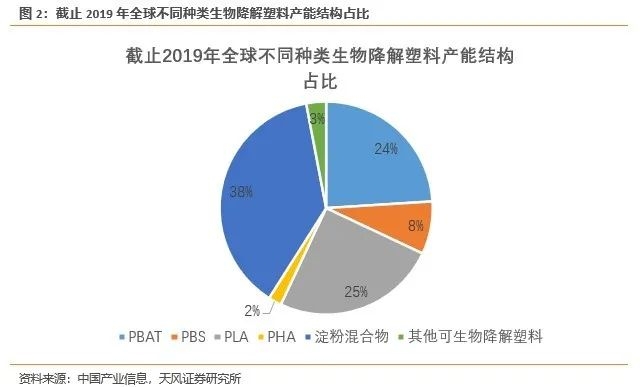

政策落地在即,PLA市场需求未来将增长15倍以上。中央2020年1月发布的《关于进一步加强塑料污染治理的意见》和2020年7月发布的《关于扎实推进塑料污染治理工作的通知》将限塑禁塑提上日程。预计政策落地后,PLA未来市场需求将高于37.5万吨。对比2018年我国2-3万吨的PLA需求量,需求增量达15倍以上。

随PLA大量应用,乳酸市场增幅达6倍以上。每生产1吨聚乳酸需要消耗1.3至1.4吨乳酸,预计政策落地后,生产PLA所需求的乳酸将超过50万吨。预计2025年将乳酸市场需求将高于62.21万吨,市场增幅超过6倍。

公司乳酸产能国内第一,全球第二。公司具有年产12.8万吨乳酸及乳酸盐的生产能力,产能国内第一,全球第二。公司在国内市场市占率高于65%。国内其他厂商年产量与金丹科技仍有较大差距,短期超越的可能性较小。

新建高光纯L-乳酸工程项目,项目投产后公司业绩增幅将超过48%。公司拥有年产5万吨的乳酸项目,建设期24个月,项目投产后将带来4.29亿营收,对应营收增幅48.86%。5万吨乳酸项目为为20万吨高光纯乳酸建设项目分步建设的一部分,当20万吨乳酸全部投产后,预计将贡献营收14.84亿元,对应营收增幅169.02%。

2、攻克丙交酯关键技术+布局PLA,聚乳酸将成为公司新的业绩增长点

我国丙交酯技术与国外存在较大差距,限制了聚乳酸产业发展。目前世界上生产高品质大分子量聚乳酸均采用两步法,即乳酸脱水生成丙交酯、再开环聚合制得聚乳酸。国内在乳酸制备丙交酯环节缺少有效的工业化解决方案,限制了我国聚乳酸产业的发展。

公司已攻克丙交酯合成技术。金丹科技与南大合作研发以有机胍为催化剂做丙交酯的技术,初步掌握了相关生产技术,在完成了多批次中试和工业化试验后,年产 1 万吨丙交酯生产线正处于调试过程中。未来技术攻克后,将较大增强公司在PLA领域的竞争优势。

布局产业链下游PLA产能,聚乳酸业务将成为公司新的业绩增长点。公司年产1万吨聚乳酸项目建设期为12个月,投产后预计将带来约1.7亿元的营收增长,以2019年营收为基数,对应营收增幅约19.36%。在市场预期良好的情况下,公司规划新建10万吨聚乳酸工程项目,工程完工后预计将会带来约17亿元的营收增长,以2019年营收为基数,营收增幅近200%。

预计公司20/21/22年EPS分别为1.31/1.91/2.73元/股,对应动态PE 80、55、38倍,首次给予“增持”评级。

风险提示:政策落地不及预期风险,公司技术研发不及预期风险,新增产能投产进度不及预期风险等

1. 乳酸业务:行业龙头迎来黄金发展机遇

1.1. 政策落地,聚乳酸下游将带动乳酸市场高速增长

1.1.1. 中国乳酸表观消费量稳定增长,2011-2018年CAGR为8.16%

国内乳酸市场持续增长。根据市场调研机构IHSMarkit的统计,2011-2018年我国国内乳酸市场保持持续增长,2018年表观消费量为8.38万吨,2011-2018年复合增长率为8.16%。

1.1.2 禁塑限塑政策落地,乳酸市场将增长6倍以上

中央两度发文+各地政策出台,全国性禁塑限塑政策落地在即。中央政府分别于2020年1月和7月发布《关于进一步加强塑料污染治理的意见》和《关于扎实推进塑料污染治理工作的通知》,分阶段设立禁塑限塑目标,提出到 2025 年对不可降解塑料逐渐禁止、限制使用,并要求各地在8月中旬前出台省级实施方案。截止目前,已有20个省市发布了地方性禁塑限塑相关政策。中央两度发文,地方政策频出背景下,全国性禁塑政策即将落地。

PLA:可降解塑料的高潜力产品,政策落地后市场需求将增长15倍以上。聚乳酸(PLA)作为市场应用前景广阔的可降解绿色环保材料,据我们测算,政策落地后,仅外卖、快递、农膜三个领域未来可降解塑料需求将达到154.53万吨,对应可降解塑料市场约270亿元。对比我国当下4.2万吨的市场需求量,市场增长空间达35倍以上。根据智研咨询发布数据,PLA作为主要的生物降解塑料,市场占比约25%,保守推测PLA市场需求约37.5万吨;考虑到PLA未来将对淀粉基塑料等性能较差产品的替代效应,预计未来市场需求将高于37.5万吨。对比2018年我国2-3万吨的PLA需求量,需求增量达15倍以上。

随PLA大量应用,乳酸市场将增长6倍以上。每生产1吨聚乳酸大约需要消耗1.3至1.4吨乳酸,预计政策落地后,PLA的大量使用所需求的乳酸消费量将超过50万吨。按照IHSMarkit统计,2013-2018年国内乳酸表观消费量的CAGR为7.5%,2018年除聚乳酸外,乳酸消费量为7.36万吨。若未来除PLA外乳酸市场依旧按此CAGR增长,则2025年国内乳酸除聚乳酸应用外的表观消费量为12.21万吨,加上聚乳酸带动的超过50万吨乳酸需求增量,则2025年将有62.21万吨以上乳酸需求,对应乳酸市场增长超过6倍。与此同时,聚乳酸在乳酸下游应用中将超越食品饮料等其他应用,成为乳酸的主要应用场景。

1.2. 公司是国内乳酸龙头,坐拥产能、技术、客户优势,行业竞争力强

1.2.1. 产能优势——公司产能国内第一,全球第二

公司产能国内第一,全球第二。作为目前我国最大的乳酸及乳酸盐生产企业,公司具有年产12.8万吨乳酸及乳酸盐的生产能力,产能国内第一,全球第二。国内实际生产乳酸的企业只有5家,公司有65%以上市占率。作为公司乳酸行业的竞争对手,山东百盛生物科技有限公司在山东兖州投资建设了乳酸生产工厂,目前具有4万吨产能。武汉三江航天固德生物科技有限公司隶属中国航天科工集团公司,拥有2万吨产能。国内其他乳酸厂商年产量与金丹科技仍有较大差距,在短期内超越的可能性较小。公司的产能优势将使其继续保持在国内乳酸市场的领先地位,同时乳酸作为PLA的原材料,也将会成为公司未来布局PLA市场的原材料优势。

1.2.2. 技术优势——公司发明技术在乳酸行业具有行业领先性

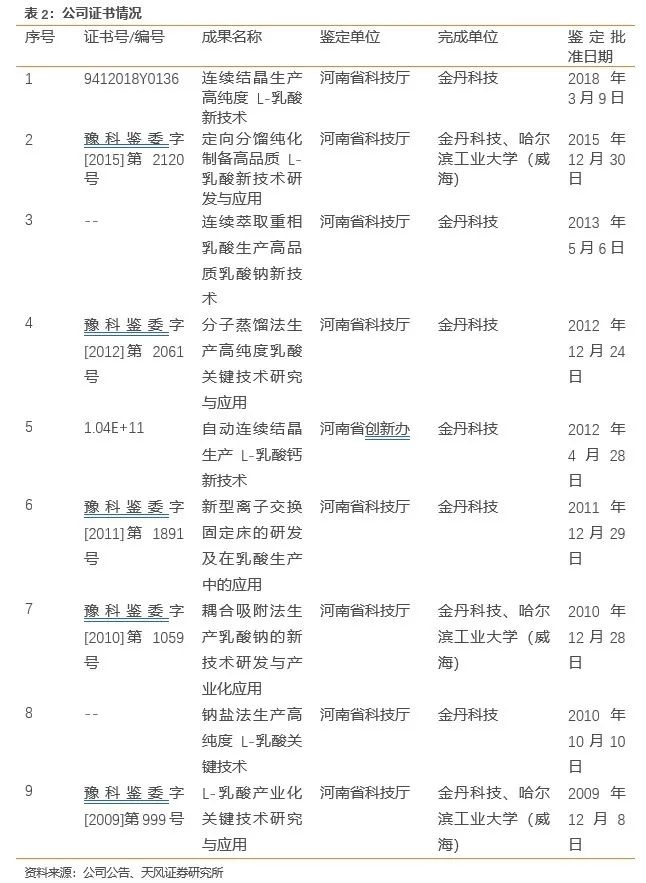

公司拥有多个研发中心及多项发明专利,并承接多个重大研发项目。公司拥有乳酸行业28项发明专利,部分技术填补国内空白。公司多年来专注于乳酸及其系列产品的研发与生产,现设有国家认定企业技术中心、国家博士后科研工作站、国家CNAS认可的检验测试中心,同时还拥有国家地方联合工程实验室、河南省乳酸生物新材料院士工作站、河南省乳酸工程技术研究中心、河南省淀粉生物质化工工程研究中心等技术平台,为公司技术创新研发提供了可靠的保障。公司先后承担并完成了国家优秀新产品计划、重大产业技术开发项目、农副产品深加工项目等一系列技术研发项目,使公司乳酸及系列产品整体生产技术达到行业先进水平,提升了我国乳酸行业的技术和装备水平,增强了我国乳酸及其系列产品的国际市场竞争力。公司在2010年及2014年连续被评为“国家火炬计划重点高新技术企业”,公司现拥有28项专利,均为发明专利,此外公司还拥有多项非专利技术。

9项技术通过省级技术鉴定,凸显公司技术先进性。公司有至少9项技术通过了省级技术鉴定,均是关于乳酸提取和乳酸产业化。按照国家科技部《关于科学技术研究成果管理的规定》(以下简称《规定》)精神,凡属科技成果,都必须同时具备新颖性,先进性和实用价值(或学术意义)三个特点,缺一不可。科技成果的新颖性就新在它是同类科技领域内为前所没有的、不是公知公用的东西。先进性是指科技成果的技术水平(原理、结构、效果)或学术水平必须是先进的。确定一项科技成果是否具有先进性,需用该项成果与此前的同类成果的学术水平或技术水平进行比较,证明该项成果具有突出的特点和明显的进步。

公司专利技术弥补市场空白。公司合作研发的发酵法生产L-乳酸技术打破了国外企业对我国L-乳酸产业化技术封锁和市场垄断,填补了国内空白。公司自主研发的D-乳酸生产关键技术使生产出的D-乳酸光学纯度高达99.5%以上,产品质量好。在售产品中,公司提供的乳酸浓度最高可达到92%,而市场上产量第二大的百盛科技商用乳酸浓度最高为88%,公司在乳酸提纯工艺上具有一定优势。

公司的技术优势能够提升公司产品的质量、性能,降低产品成本,为公司的进一步发展奠定了良好的基础。

1.2.3. 客户优势——公司拥有丰富的知名企业客户资源

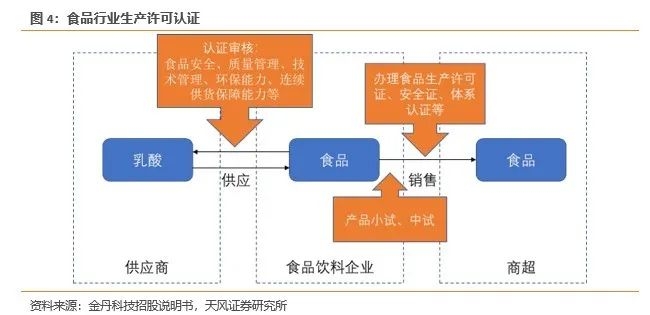

食品饮料企业准入壁垒高,获取客户信任有难度。食品饮料企业的采购体系和供应商准入体系非常严格,要对供应商的食品安全、质量管理、技术管理、环保能力、连续供货保障能力等方面都要进行认证、审核,同时还有产品的小试、中试等流程。所以,办理乳酸在下游食品领域销售的安全证等证明需要时间并且具有一定的专业难度。办理食品生产许可证需要2个月时间,通过体系认证也需要3-4个月时间。向食品领域的大客户供应原材料,还需要通过其厂家自身的一系列审核流程,也需要时间。因此获取客户认可度和信任在乳酸行业是有一定的壁垒的。

公司在国内和国际市场享有优质的客户资源,高壁垒背景下具备客户优势。公司在国内20个省、自治区、直辖市建立了自己的销售网络,并在行业内树立了良好的市场形象。在国际市场上,公司35%左右的产品销往欧洲、日本、韩国、南亚、东南亚、美洲、大洋洲等80多个国家和地区,广泛应用于食品、医药、酿酒、饲料、化工、电子等领域。凭借可靠的产品质量及良好的服务。公司在客户群中口碑良好并积累了丰富的客户资源,如双汇、金锣、伊利、蒙牛、娃哈哈、DUPONT(杜邦)、德国UDC、俄罗斯MCD、日本武藏野、澳大利亚REDOX等相关行业知名企业,使公司在乳酸系列产品领域享有客户资源优势,在国内外市场具有很强的竞争力。

乳酸行业内客户与供应商的关系相对较为固定,从而增加了新竞争者加入市场的难度,公司的客户优势将使其继续保持行业中的领先地位。

1.3. 20万吨乳酸扩产项目建设中,全部投产后将增厚公司收入14.84亿元,增幅达169%

公司拥有年产5万吨的高光纯L-乳酸工程项目,为20万吨高光纯乳酸建设项目分步建设的一部分。公司年产5万吨的乳酸项目募集资金3.09亿元,建设期24个月,将部分用于公司本次1万吨聚乳酸募投项目及子公司1万吨丙交酯的生产,部分对外销售,目前项目前期手续已经办理完毕,尚未正式开工建设。

5万吨乳酸项目投产后,公司业绩增幅将超过48%。根据公司招股说明书,年产5万吨高光纯L-乳酸工程项目将带来4.29亿营收,以2019年营收为基数,对应营收增幅48.86%。当20万吨乳酸全部投产后,以公司2019年的数据进行估算,乳酸销量77282.65吨,销售额为57355.25万元,平均售价为7421元/吨,因此公司将增加14.84亿元营收,以2019年营收为基数,对应营收增幅169.02%。

公司乳酸项目投产将有助于优化产品结构,促进公司产品品质提升。本次项目的实施,一方面有利于公司把握聚乳酸市场起飞窗口,增加对亚洲市场上聚乳酸生产厂商的供应;另一方面,也有利于从源头保证聚乳酸原料高光纯乳酸的质量稳定,从而有利于公司进一步生产质量良好的聚乳酸产品。质量稳定和原料充足为公司进一步生产聚乳酸提供了良好的基础,并且能摊薄PLA生产成本,有利于增强公司产品的市场竞争力。同时公司产品结构将进一步优化,产品质量将显著提升,其中高纯度乳酸及高质量乳酸钠的产品收率、生产效率显著提升,生产成本大幅降低。同时,随着公司产品品质的提高,产品附加值增加,边际收益显著增长,利润水平也将随之提高。

2. 布局PLA产业链将成为公司新的业绩增长点

2.1. 受益于政策推动,PLA市场需求将增长15倍以上

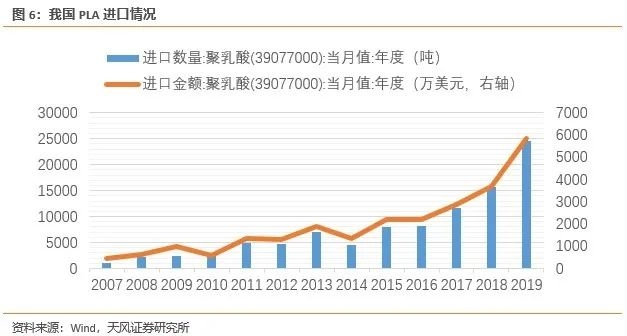

我国是聚乳酸需求量增长最快的市场之一。2009年以来,我国聚乳酸的进口数量在国内需求的推动下不断攀升,2009-2018年聚乳酸进口量年平均增长率达29.42%,其中2018年聚乳酸进口量增速较2017年增加了26.21%,达1.59万吨,聚乳酸(PLA)国内消费量在2-3万吨之间,国产化率约21%-47%。

PLA:可降解塑料的高潜力产品,政策落地后市场需求将增长15倍以上。聚乳酸(PLA)作为市场应用前景广阔的可降解绿色环保材料,据我们测算,2020年发布的《关于进一步加强塑料污染治理的意见》政策落地后,仅外卖、快递、农膜三个领域未来可降解塑料需求将达到154.53万吨,对应可降解塑料市场约270亿元。对比我国当下4.2万吨的市场需求量,市场增长空间达35倍以上。根据智研咨询发布数据,PLA作为主要的生物降解塑料,市场占比约25%,保守推测PLA市场需求约37.5万吨;考虑到PLA未来将对淀粉基塑料等性能较差产品的替代效应,预计未来市场需求将高于37.5万吨。对比2018年我国2-3万吨的PLA需求量,需求增量达15倍以上。

2.2. PLA国内以进口为主,我国PLA仍处起步阶段

我国PLA目前以进口为主,国产化率约21%-47%。2009年以来,我国聚乳酸的进口数量在国内需求的推动下不断攀升,2009-2018年聚乳酸进口量年平均增长率达29.42%,其中2018年聚乳酸进口量增速较2017年增加了26.21%,达1.59万吨,聚乳酸(PLA)国内消费量在2-3万吨之间,国产化率约21%-47%。

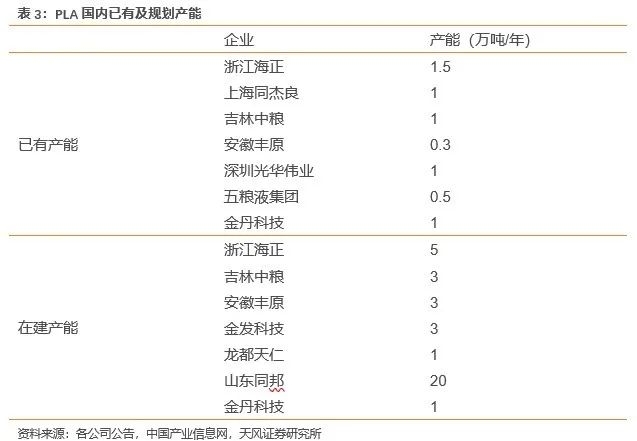

聚乳酸的生产在我国目前仍属起步发展阶段,生产规模较低。受国内聚乳酸行业起步晚、原材料丙交酯受限等因素的影响,生产规模普遍较小。国内企业中,目前海正、丰原公司等已初步具备聚乳酸量产技术,但我国PLA产能依然有限。国内已有PLA及规划在建产能如下表所示。

2.3. PLA关键生产技术存在壁垒,丙交酯成国产PLA发展瓶颈

丙交酯在聚乳酸的生产中有重要的作用。目前世界上生产高品质大分子量聚乳酸均采用两步法,即先将乳酸脱水生成丙交酯、再开环聚合制得聚乳酸的二步法。丙交酯的化学纯度直接制约着合成聚乳酸的合成,通常要求丙交酯中游离酸浓度小于0.063%,如果丙交酯中游离酸含量过高,则不能合成高分子量的聚乳酸(Mw 10万以上),直接限制聚乳酸的应用。

我国丙交酯技术与国外存在较大差距。国内在乳酸制备丙交酯环节一直没有有效的工业化解决方案,从而影响了我国聚乳酸产业的发展。中国丙交酯制备技术仍处于研究开发阶段,专利产出率低,产业化难度大。目前国内丙交酯具有代表性的提纯方法有三种,即多级高真空精馏法、水解法、溶剂重结晶法。实践证明单一采用多级高真空精馏法或水解法仍无法达到丙交酯纯化目标,溶剂重结晶法虽然能获得高纯度丙交酯,但效率低下且需要大量溶剂无法实现规模化生产。成熟的丙交酯的合成提纯技术仍然掌握在部分国外厂商中,我国丙交酯产品的市场份额仍为NatureWorks、科碧恩-普拉克等外资企业所占据。受制于技术水平、产品质量、生产规模等方面的原因,国产厂商市场份额仍较小,企业实力与NatureWorks、科碧恩-普拉克相比仍有较大差距,丙交酯基本依靠进口。

由于丙交酯生产技术难度高,生产丙交酯的能力在生产PLA中起关键作用,优先突破技术的公司将在PLA产业链上拥有较大的领先优势。

2.4. 攻克丙交酯关键技术+布局PLA业务,聚乳酸将成为公司新的业绩增长点

公司已经攻克丙交酯合成技术,有望打通PLA上下游。公司目前丙交酯合成技术已获得专家鉴定,并且获得了“生物质有机胍催化法合成光学纯L-/D-丙交酯的工艺方法”的专利。此次5万吨高光纯乳酸将部分用于子公司1万吨丙交酯的生产,目前已完成多批次中试和工业化试验,生产线1 万吨丙交酯生产线正处于调试过程中。金丹科技与南大合作研发以有机胍为催化剂做丙交酯的技术,相关技术已通过无形资产形式入资到子公司金丹生物,该技术具有排他性。攻克该技术将增强公司在本领域的竞争优势,有望打通上下游,结合聚乳酸未来市场的高增长性,公司将拥有较大的成长空间。

公司积极布局产业链下游PLA产能,聚乳酸业务将成为公司新的业绩增长点。公司本次上市所募集的资金部分用于年产1万吨聚乳酸生物降解新材料项目,项目募集资金投资额5262万元,建设期12个月。目前聚乳酸项目前期手续已经办理完毕。根据公司的招股说明书,年产1万吨聚乳酸项目预计将会带来约1.7亿元的营收增长,以2019年营收为基数,对应营收增幅19.36%。在市场预期良好的情况下,公司规划新建10万吨聚乳酸工程项目,在工程完工后预计将会带来约17亿元的营收增长,以2019年营收为基数,营收增幅接近200%。

公司充分发挥乳酸产业链优势,打通PLA上下游。公司目前已在乳酸及乳酸盐类产品生产销售领域处于国内同行业领先位置,在此背景下公司抓住生物新材料行业发展机遇,利用乳酸生产的成本优势,打通PLA产业链,通过延伸产品线,实现公司乳酸、聚乳酸在新兴应用领域的使用,创造新的利润增长空间。

聚乳酸项目预计将会带来近两倍的营收增长,聚乳酸市场将成为公司新的营收增长点,打通上下游将奠定公司成本优势,聚乳酸业务未来增长可期。

3. 公司情况

3.1. 公司介绍

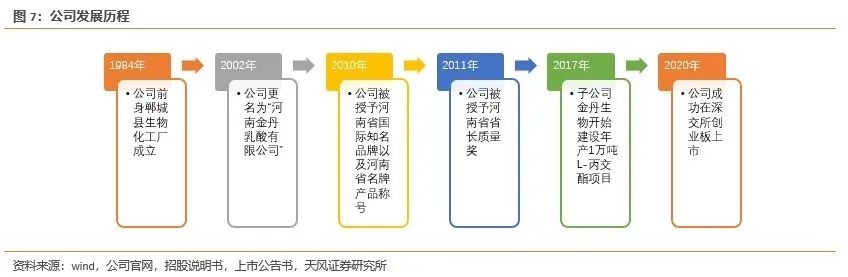

河南金丹乳酸科技股份有限公司成立于1984年,成立时名称为“郸城县生物化工厂”,于2020年4月22日在深交所挂牌上市。公司位于河南省郸城县,是一家以玉米为原料,采用微生物发酵技术生产乳酸的国家级高新技术企业。公司主要从事乳酸及乳酸盐类的生产与销售,主要产品包括L-乳酸、乳酸钙、乳酸钠等,产品广泛应用于食品、饲料、医药、化工、轻工等许多重要产业领域。

3.2. 公司产品研发情况

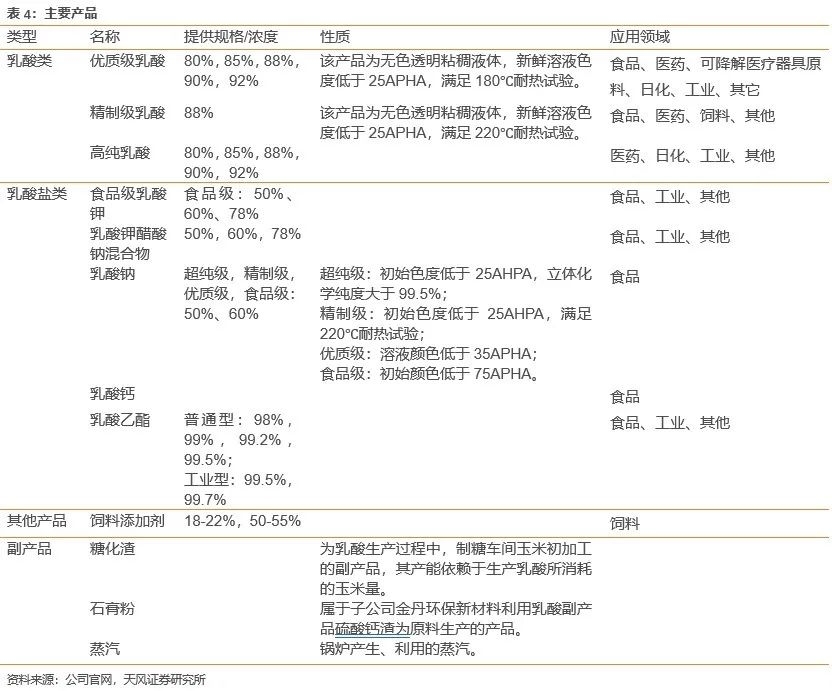

公司产品主要分为乳酸类,乳酸盐类(包含乳酸酯),其他产品和副产品。其中乳酸类细分产品有优质级乳酸、高淳乳酸、精制级乳酸;乳酸盐类有食品级乳酸钾、乳酸钾醋酸钠混合物、食品级乳酸钠、乳酸钙、优质乳酸钠和乳酸乙酯;其他产品有饲料添加剂;副产品有糖化渣、石膏粉和蒸汽。

3.3. 公司股权结构

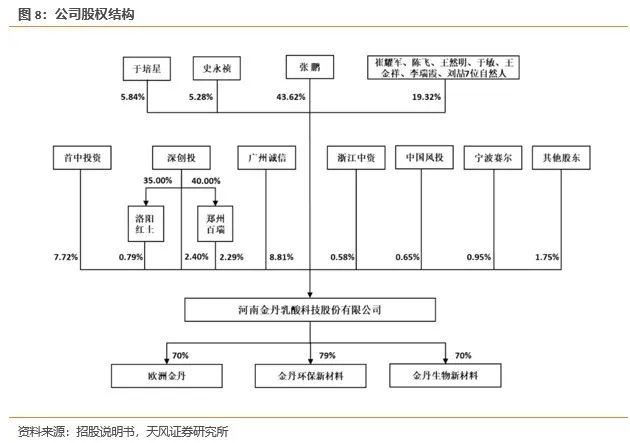

截至2020年4月10日,公司控股股东及实际控制人为张鹏先生,持有公司43.62%的股份,第二大股东为广州诚信,直接持有公司8.81%的股份,第三大股东为首中投资,直接持有公司7.72%的股份。

3.4. 近年来公司业绩稳步上升

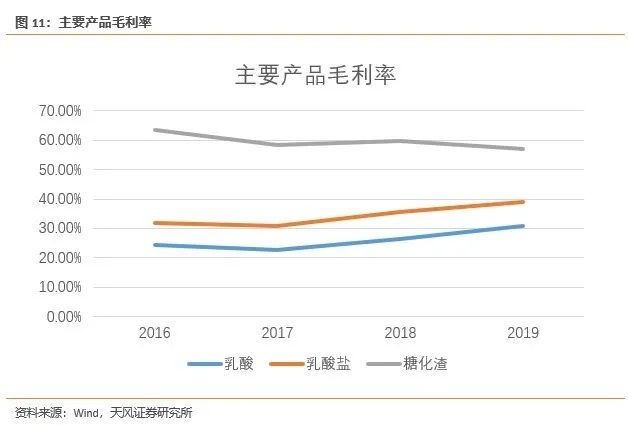

2019年度公司向食品、化妆品、化工、医药、养殖、纺织印染等行业的客户供货稳定,公司实现营业收入8.78亿元,同比增长9.49%。2015年至2019年总营收复合增长率为11.42%。实现归属于上市公司股东的净利润1.15亿元,同比增长37.97%。公司主要业务为乳酸、乳酸盐、糖化渣,2019年分别占营业收入的65.62%,20.05%,8.24%;毛利率分别为:30.67%,38.99%,57.00%。公司2019年综合毛利率为34.20%,较上年增长3.51个百分点。受益于公司乳酸、乳酸盐及糖化渣产品销量和销售价格上升,公司收入及利润端业绩均实现了较大幅度的增长。

公司主营业务毛利率逐年上升,一方面原因是公司不断将研发成果利用于生产实际,通过对技术进步推动对乳酸、乳酸盐生产线的升级改造,以不断优化产品结构,增强公司市场竞争力及盈利能力;另一方面,公司持续加大对高附加值客户开拓及服务力度,使得乳酸及衍生产品盈利能力增强所致。

公司目前主营乳酸、乳酸盐、乳酸酯、混合物等系列产品的研发、生产及销售,同时兼营糖化渣等副产品的销售。其中公司乳酸、乳酸盐、糖化渣的收入占当期营业收入的比例最高,为公司主要产品。

2017至2018年度,公司糖化渣毛利率与乳酸及乳酸盐毛利率变动方向一致;2019年糖化渣毛利率下降,乳酸及乳酸盐毛利率上升,二者变动方向不一致的主要原因为2019年公司主产品乳酸及乳酸盐销售价格较上年度上升,而副产品糖化渣产品销售价格则受非洲猪瘟导致的养殖行业需求降低影响,从而导致主副产品毛利率变动方向不一致。

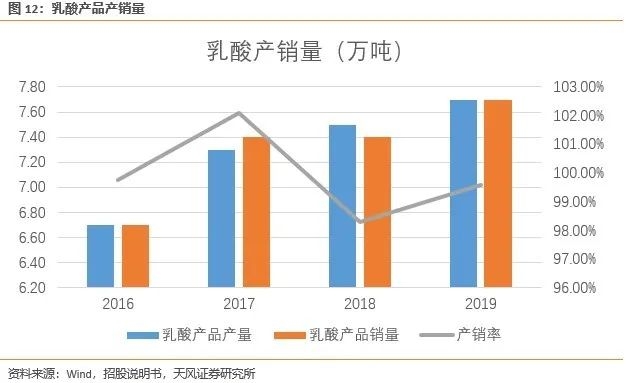

从产销量情况来看,2016年至2019年公司乳酸产品的产量CAGR为4.76%,销量CAGR为4.70%。在19年公司的产销量依然实现了稳定增长,乳酸产品产量同比增长2.38%,销量同比增长3.75%。公司产销量相比较2018年有所提升,目前生产线80%产能利用率已达满负荷状态。

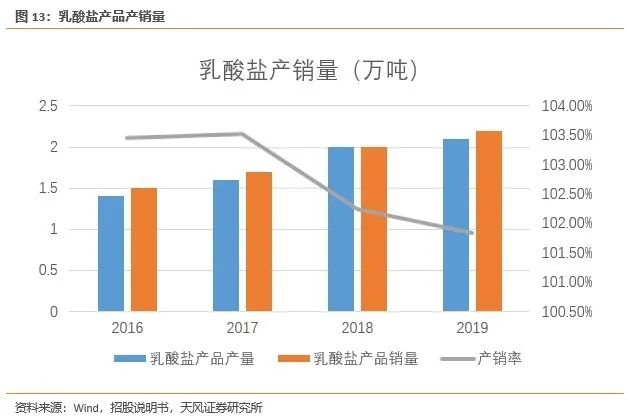

2016年至2019年公司乳酸盐产品的产量CAGR为13.60%,销量CAGR为13.00%。在19年公司的产销量有所下降,乳酸盐产品产量同比增长7.94%,销量同比增长7.50%。公司乳酸盐产销率超过100%主要是少量乳酸盐及酯外购所致。

4. 盈利预测

核心假设:

(1)公司最主要的利润来源为乳酸、乳酸盐、糖化渣、PLA的销售收入。

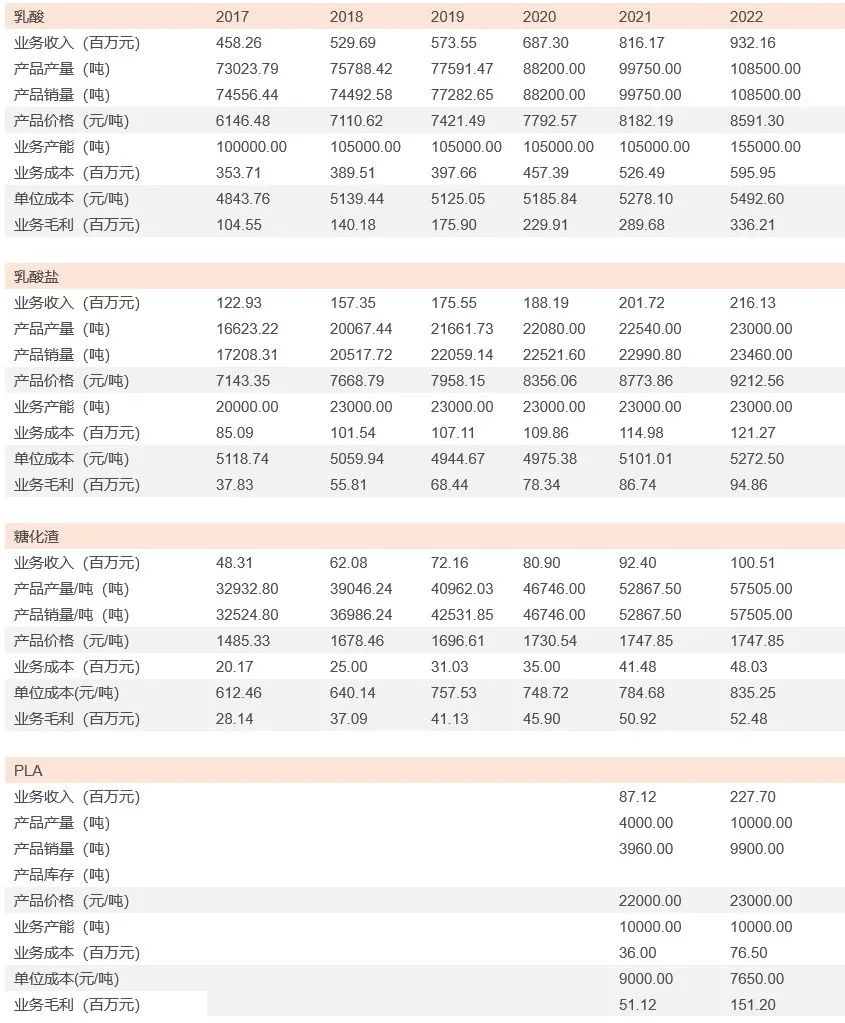

(2)产量:公司新增乳酸产能投产后,2020-2022乳酸产量分别为8.82、9.98、10.85万吨。公司2020-2022年乳酸盐产量分别为2.21、2.25、2.30万吨,糖化渣产量分别为4.67、5.29、5.75万吨。公司新增PLA产能2021年投产后,2021、2022年PLA产量分别为0.4、1万吨。

(3)价格:2020-2022年乳酸价格分别为7793元/吨、8182元/吨、8591元/吨;2020-2022年乳酸盐价格分别为8356元/吨、8774元/吨、9213元/吨;2020-2022年糖化渣价格分别为1731元/吨、1748元/吨、1748元/吨;2021-2022年PLA价格分别为22000元/吨、23000元/吨;

(3)成本:2020-2022年乳酸单位成本分别为5186元/吨、5278元/吨、5493元/吨;2020-2022年乳酸盐单位成本分别为4975元/吨、5101元/吨、5272元/吨;2020-2022年糖化渣单位成本分别为749元/吨、784元/吨、835元/吨;2021-2022年PLA单位成本分别为9000元/吨、7650元/吨;

我们预计公司20/21/22年EPS分别为1.31/1.91/2.73元/股,对应动态PE 80、55、38倍。公司2019-2022年利润CAGR为38.78%,对标国内酚醛树脂龙头,且布局PBAT可降解塑料业务彤程新材2020年2.27倍PEG估值,考虑到与彤程新材相比,金丹科技本身乳酸业务为PLA上游原料,市场未来存在较大增长空间,给予公司2020年2.3倍PEG,对应PE为89倍,对应目标价116.6元。

5. 风险提示

5.1. 政策落地不及预期

可降解塑料需要国家政策大力推行,若未来政策落地不及预期,将会存在公司产品市场增长不及预期的风险,影响公司业绩。

5.2. 公司技术研发不及预期

公司目前丙交酯尚未实现量产,若未来技术研发进度不及预期,丙交酯难以大规模量产,可能造成公司下游PLA产业链无法打通。

2.3. 新增产能投产进度不及预期

公司新增20万吨乳酸和10万吨PLA产能存在投产进度不及预期风险,可能对公司业绩造成一定影响。

注:文中报告选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《金丹科技(300829):国内乳酸龙头+下游布局PLA,打造可降解塑料明日之星》

对外发布时间:2020年09月02日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:彭鑫

SAC执业证书编号:S1110518110002

本报告分析师:吴立

SAC执业证书编号:S1110517010002

粤公网安备 44010402000579号

粤公网安备 44010402000579号