首页 > 正文

新股排查丨稳健医疗旗下品牌全棉时代收入增速快,销售费用率高于同行

2020-09-04 21世纪经济报道 21财经APP 南财AI新闻实验室 陈清华

9月7日,稳健医疗将放开网上申购,这家公司盈利情况如何?

稳健医疗(300888.SZ)拟公开发行股票5000万股,发行价格为74.3元/股,发行市盈率为65.96倍。

稳健医疗属于医疗器械行业,公司成立于2000年,起步于纱布、棉签等医用敷料的研发、生产与销售。2009年成立Purcotton 全棉时代品牌,实现了医用产品向家用产品的拓展。目前公司主打winner 稳健医疗及Purcotton 全棉时代两大品牌。主营业务包括健康生活消费品、医用敷料和全棉水刺无纺布三块。

稳健医疗曾于2009年和2010年在纽交所和纳斯达挂牌上市,据媒体报道,稳健医疗在美国资本市场遭遇了估值低、流动性差等问题。2012年12月,公司选择私有化退市;2016年,公司开始筹划在A股上市,为期4年,稳健医疗终于过会创业板。

9月7日,公司将放开网上申购,这家公司盈利情况如何?以下南财AI新闻实验室为大家扒一扒。

健康生活消费品对营收贡献大

据公司最新招股书数据显示,2020年上半年,稳健医疗实现营业收入41.8亿元,同比增长98.52%;归属净利润为10.32亿元,同比增长348.92%。公司解释,得益于疫情期间,医用敷料板块收入的大幅增长带动公司整体收入及净利润大幅增长。

受疫情影响带动的业绩增长,属于突发事件,并不能够反映公司业绩的常态,往年业绩才能反映公司发展的真实情况。从上述表格可以看到,2017年至2019年,公司的营收和净利润增速并不稳定。其中在2019年,公司的净利润同比增速也远远高于营收增速。公司营收的增长,主要得益于哪块业务?

据公司招股书,稳健医疗旗下有两大品牌,分别为Purcotton 全棉时代和winner 稳健医疗,Purcotton 全棉时代对应的是公司的健康医疗消费品业务,而winner 稳健医疗对应的是公司的医用敷料业务。这两块业务占稳健医疗营业收入的90%以上,各自占比约为55%和35%。下面来拆一拆这两块业务的收入增长情况。

健康医疗消费品,主要包括纯棉柔巾等无纺类消费品及婴童用品、婴童服饰、成人服饰等纺织类消费品。2019年,该业务实现收入30.31亿元,同比增长27.16%,较2018年11.16%的同比增速大幅提升,对公司营收增速提升明显。

医用敷料业务,主要产品包括伤口护理产品、感染防护产品及消毒清洁产品。2019年,该业务实现营业收入11.89亿元,同比增速仅为2.2%,较2018年同比增速出现下滑。

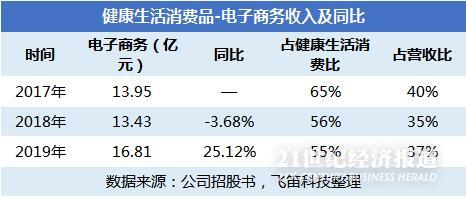

健康医疗消费品收入增速的快速提升,主要来自电商渠道销售收入的增长。2019年,健康医疗消费品电商渠道实现收入16.81亿元,同比增长25.12%。由于健康医疗消费品有55%的收入来自于电商收入,因此电商收入对健康医疗消费品收入的带动明显。

主营业务毛利率均高于同行平均水平

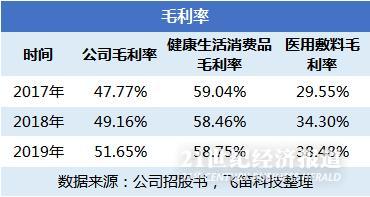

2019年,稳健医疗的净利润同比增长28.64%,高于营收19.16%的同比增速,净利润增速来自哪?从公司整体毛利率看,2019年提升了2.5%,对净利润增速的贡献不大。分业务看,健康生活消费品的毛利率变动幅度不大,但毛利增长了3.8亿元。而医用敷料的毛利率在2019年提升了4.2%,但这块业务的营收占比不高。因此,公司净利润的增长主要还是得益于健康生活消费品收入的增长。

跟同行对比,公司主要业务的毛利率水平如何?由上图可以看到,稳健医疗的健康生活消费品毛利率和医用敷料的毛利率均高于同行可比公司平均水平。

销售费用率高于同行

尽管稳健医疗的净利润增速快,但销售费用率并没有降低。由上图可以看到,报告期内,公司的销售遇用率逐年走高,于2019年达到29.64%。

分业务的销售费用率看,公司的健康生活消费品销售费用率高于公司整体的销售费用率,主要原因在于健康生活消费品的销售费用由电商销售费用和直营门店销售组成,电商销售公司需承担较高的电商运费和电商佣金;而直营门店销售公司需承担较高的租赁费和职工薪酬,因此导致两种渠道的销售费用率较高。

跟同行对比而言,稳健医疗的健康生活消费品业务销售费用率高于同行业可比公司(恒安国际、金发拉比、安奈儿、汇洁股份、比音勒芬)的平均水平。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号