首页 > 正文

净利腰斩,董事长陷“割韭菜”风波,这家“餐饮巨无霸”赴港上市有谱吗?

2020-09-06 21新健康 21新健康

“餐饮巨无霸”百胜中国距离二次赴港上市仅一步之遥!

9月4日晚间消息,据百胜中国公告,其香港IPO最终定价为每股412港元,拟9月10日港交所上市。据悉,二次上市定价折让5%左右,最高融资约199亿港元。

中泰国际分析师认为,按全球公开发售后的4.2亿股本计算,百胜中国市值预计超过1960亿港元,高于港股同业平均水平。Wind数据显示,9月4日,腾讯控股港股收盘价518港元,香港交易所港股收盘价380.6港元,阿里巴巴港股收盘价为274港元,为当天港股股价前三。如果百胜中国IPO当日能够维持发行价,那么它有望成为港股股价第二。

01

净利腰斩,肯德基独扛大旗?

9月4日晚,百胜中国(YUMC.NYSE)宣布赴港二次上市最终定价为412港元/股。若行使超额配售权,百胜中国此次募资净额最高约198.57亿港元(约合人民币179亿元)左右。根据计划,百胜中国将于9月10日在香港联交所主板挂牌,保留纽交所为其主要上市地。

百胜中国称,最终定价412港元/股(53.16美元/股),参考了9月3日公司在纽交所的收盘价55.92美元/股。以此计算,其最终定价折价了5%左右。

自百胜中国从Yum! Brands分拆出来之后,于2016年11月1日独立在纽约证券交易所上市至今,股价已经翻了一倍多。9月3日,百胜中国美股收盘价报55.82美元,按照当前汇率,约等于432.62港元。

9月1日,港交所发布公告称,百胜中国正式启动全球发售,包括国际发售4023.42万股,香港发售167.65万股。根据百胜中国9月1日披露的招股书,所募资金将会被用于资金将用于扩张及深化餐厅网络,投资数字化及供应链、食品创新及运营资金等。

其此前表示,公开发售价将参考百胜中国在纽交所9月4日的收盘价和此前股票价格,每股最高不超过468港元。此外,高盛为其独家保荐人,花旗、招银国际和瑞银是联席全球协调人。农银国际、尚乘、中银国际、中金、中信里昂证券、汇丰和工银国际为联席簿记管理人。根据公司在监管文件中披露,香港IPO每手交易为50股,入场费料高达2.36万。

8月29日,作为肯德基、必胜客等知名国际连锁餐饮品牌在华运营商,百胜中国已经通过香港联交所上市聆讯。

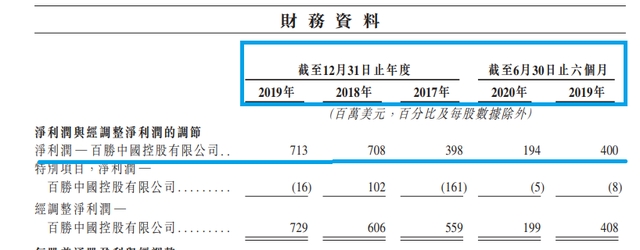

今年上半年,疫情重创餐饮业,百胜中国也不例外,其营收为36.56亿美元,相较去年同期44.28亿元的营收同比下降17.43%;净利润则是拦腰减半,从去年同期的4亿美元暴跌51.5%至1.94亿美元。其中肯德基收入为25.76亿美元,比上年同期的30.5亿元下滑15.5%;必胜客上半年总收入7.48亿美元,比去年同期的10.53亿美元减少29%。

不过百胜中国二季报显示,目前公司超过99%的门店已经恢复营业,但在不同地区,时段和细分市场的恢复节奏并不均衡。华东地区业务恢复最为迅速,华北地区的业务受到严格的防疫措施影响,恢复较为缓慢。分时段来看,随着复工复学的有序进行,工作日业务恢复地最快,其次是周末,节假日的业务恢复则相对滞后。

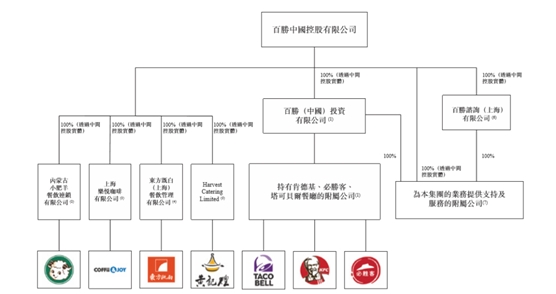

从1987年在中国开设第一家门店,到今年上半年的9900多家餐厅,百胜中国已经成为中国餐饮行业的龙头企业。旗下品牌包括肯德基、必胜客、塔可贝尔等西餐品牌,以及小肥羊、东方既白、黄记煌等中餐品牌。

百胜中国的门店状况中,肯德基处于绝对优势。截至2020年6月底,肯德基门店超过6700家,必胜客超过2200家。在开店节奏上,肯德基也更快。在2017年至2019年以及2020年前6个月,肯德基的开店数量分别为408、566、742、307家,门店净增长率为29.2%,必胜客的同期开店数量分别为180、157、132、19家,净增长率为8.5%。

营收方面,肯德基在上述时期占比分别为65.2%、67.6%、68.8%、70.5%,呈现提升状态,而必胜客同期分别为26.9%、25.1%、23.4%、20.0%。至于塔可贝尔、小肥羊、东方既白、黄记煌等品牌,百胜中国甚至没有将其分类,直接列入“其他部分”计算,营收占比分别为1.4%、1.4%、1.8%、2.1%。

仅从门店数量和营收来看,肯德基与必胜客是百胜中国的重要组成。但是细究其利润构成,肯德基成为独自扛旗者。

在同店销售额方面,肯德基在2018年、2019年分别录得2%、4%的增长,必胜客则在2018年录得5%的负增长、2019年录得1%增长。2020年上半年受疫情冲击,必胜客同店销售额同比下滑22%,是肯德基下滑幅度的2倍。

中国食品产业评论员朱丹蓬表示,肯德基是最早进入中国市场的洋快餐品牌,整体营收和发展都很稳定。相比而言,必胜客定位稍微高端一些,且性价比不是很高。在餐饮行业进入一个全面开放和高度竞争的环境下,必胜客的劣势就会被放大。

清华大学快营销研究员孙巍认为,食品的增长与其品类有很大关系。肯德基是快餐品牌,必胜客是休闲餐饮。随着城市节奏加快,在必胜客消费的场景在减少。同时,从产品角度来看,必胜客主打的披萨在一二线城市迎来更多的竞争者,其市场注定被稀释。

多位业内人士表示,相较于必胜客以及其他洋快餐品牌,善于迎合本土消费者,是肯德基在中国市场能够发展迅速的重要原因。

事实上,这种本土化从第一家门店的第一天开业就有体现。1987年11月12日,北京前门迎来了肯德基在中国的第一家门店。这是中国第一家洋快餐餐厅。但开业表演并无太多外国元素,扭秧歌和传统舞狮成了主角。

02

新增长点在哪?

招股书显示,2018至2020年上半年,肯德基客单价通过提价、推新等方式稳步增长,必胜客客单价则一路下滑。与此同时,肯德基和必胜客同期的同店销售额均有所下滑,变幅分别为-1%、1%、-24%和-2%、7%和-15%。

营收高度依赖肯德基、必胜客,且这两大品牌在客单价和同店交易额均有不同程度的下滑,百胜中国也需要寻找新的增长点。

事实上,除了上述自有品牌外,百胜中国一直在通过收购和推新的方式布局中餐市场,寻求增长,但效果并不理想。

2004年,打着“肯德基兄弟品牌”名号的中式快餐东方既白在国内开店,但发展至今,东方既白门店数量还不到二十家;2012年,百胜中国又以46亿元(人民币,下同)收购中式火锅小肥羊,后者也从港交所退市。尽管百胜中国花大力气对小肥羊展开了一系列标准化改造,并在品牌、架构调整方面进行了升级,其门店数量也一度超过700家,但如今却仅剩250家门店。

2020年4月,百胜中国完成了对焖锅品牌黄记煌控股权的收购。根据招股书,截至今年上半年,黄记煌在国内外拥有超过600家餐厅。

然而早在百盛中国收购前,黄记煌就已经成为一张“烂牌”。根据黄记煌前东家煌天国际控股有限公司披露的数据,2014至2016年,黄记煌的营收分别为4.17亿元、4.99亿元和4亿元。同期,黄记煌单店每日销售焖锅数分别为93.1、80.8、66.6,单店日销售额分别是1.6万元、1.5万元、1.3万元,翻台率为1.5、1.3、1.1,下滑明显。

试水中式快餐屡战屡败下,百胜中国借助黄记煌翻盘的可能性有多大?餐饮分析机构餐宝典创始人汪洪栋表示,百胜中国的核心能力在于规模化标准化复制,即便是在标准化难度较大的中餐领域,百胜中国选择切入的细分赛道依然是易于标准化的品类,比如火锅、焖锅等。

标准化帮助门店更易复制,但也磨损了中餐的个性化和烟火气。汪洪栋认为,中餐标准化令菜品缺乏特色,消费者口碑不佳。同时,在其他品牌挤压下,这几大中式餐饮品牌已经泯然众人。

如今,百胜中国又将目光聚焦在熟悉的西餐领域。

按照百胜中国计划,国内首家墨西哥快餐品牌塔可钟(Taco Bell)最快将在今年开业;另一个有希望带来增长的新品牌则是Lavazza咖啡,目前该品牌已在上海开有旗舰店,主营咖啡、甜点。

在西式快餐和咖啡品牌林立的中国市场,百胜中国能掀起多大水花,尚未可知。而其寻求增长的另一策略在于持续的下沉和扩张。

根据招股书,百胜中国在港二次上市募集资金将主要用于扩大和深化餐厅网络,未来希望发展至超过2万家餐厅。

今年8月,肯德基还在河南新乡市封丘县开出了首家“小镇模式”店,并宣布将会加大在河南开设小镇模式店的力度。按照肯德基的规划,未来会在推动河南省80个县建设标准店的基础上,进一步选择28个县(市)建设肯德基小镇模式店。

朱丹蓬表示,百胜中国持续开店扩张是必然选择,百胜中国单店营收下滑,必须靠开新店来支撑业绩和利润增长。不过肯德基在一二线市场已经相对饱和,向三四五线市场下沉也会面临较大风险,因为这些市场并没有足够多的消费者。“现在一个县城里,最多就两三个商圈,在这些商圈开完店后,还能往哪里开呢?”

汪洪栋则持有不同看法,他分析称,三四线市场仍存在一定空间。

“这类市场的消费能力长期以来被业界低估,而目前已经有不少连锁品牌在布局县级甚至乡镇市场,百胜中国如果能探索出符合当地市场特色的经营模式,就有机会实打破如今的僵局。”汪洪栋说道。

03

董事长陷“割韭菜”风波

值得注意的是,近日百胜中国独立董事兼董事长胡祖六的一场“割韭菜”风波,竟夺走了百胜中国上市的风头。

8月30日,一篇名为《胡祖六,你的良心不会痛吗?》的文章在网络刷屏。文中投资人胡先生于2011年以100万元购买了胡祖六团队的基金,而该基金在蚂蚁估值450亿美元时参与了A轮融资,胡先生本以为可以从中获利不少,但在2018年底,他接到通知,该基金所持有的资产(蚂蚁金服0.1%和华夏基金7%)被低价打包转让给了第三方,这严重侵害了投资者的合法利益。

最终结果,胡先生投资的100万元经,胡祖六团队接近七年的运营,扣去申购费、基金管理费后,总共获得了不到八千元的收益。更令胡先生愤怒的是,这一转让的第三方接收公司负责人名字是:胡祖五、胡元满(文章称为胡祖六亲兄妹)。

一时间,胡祖六陷入了“割韭菜”风波。

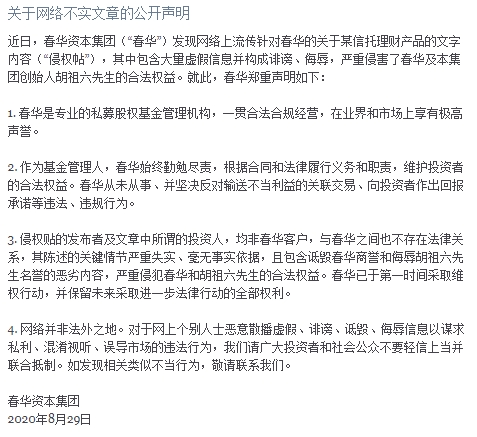

8月29日,胡祖六执掌的春华资本发布声明称,该文章包含大量虚假信息,构成诽谤、侮辱,严重侵害了春华及集团创始人胡祖六的合法权益,已于第一时间采取维权行动,并保留未来采取进一步法律行动的全部权利。

据第一财经,有投资者表示,已经向深圳市福田区人民法院起诉,要求春华(天津)股权投资合伙企业承担相应的民事责任,目前法院正在审理中。

天眼查显示,胡祖六不仅担任春华资本集团创始人、董事长,还任百胜中国控股非执行董事长,香港交易及结算所独立非执行董事,瑞银集团董事,大连万达商管集团独立董事,华夏基金非执行董事,民生金融租赁独立董事等多个职位。

如果百胜中国如期赴港上市,按照其1952亿港元的市值计算,胡祖六所在的春华资本(持股6.3%)在百胜中国的股权价值将达到123亿港元,相比最初投入的5000万美元,翻了近32倍。

04

港股IPO市场再掀热潮

进入2020年下半年,港股IPO市场的这场盛宴越发热闹。

8月25日,蚂蚁集团分别向上交所科创板和香港联交所递交上市招股申请文件,拟在A+H发行的新股数量合计不低于发行后总股本的10%,发行后总股本不低于300.3897亿股(绿鞋前)。

排着队等待登陆港交所的公司中,还有被称为“中国宝洁”巨人的蓝月亮、卖盲盒发展成为大潮流IP的泡泡玛特、还有内地多品牌连锁酒店集团华住酒店等。

此外,自港交所修改上市规则后,除了拥抱新经济行业,还为生物科技行业的公司打开上市大门,即便部分公司还未盈利或未有收益。也因此,港股市场生态在两年间得到巨大改变,一跃成为众多生物医药公司的上市首选。

下半年以来,港交所已陆续迎来泰格医药、欧康维视等公司,不仅获得投资者火热认购,从股价来看也给投资者带来了可观的回报。举例而言,超额认购400多倍的泰格医药开盘上涨19%,获1895.76倍认购的欧康维视在首日最高涨幅达到193%。

对此,著名经济学家宋清辉分析称,“中概股选择到香港二次上市大致有几大原因:一是港股上市流程较为便捷,二是港股很多监管要求和美股类似,三是港股是全球资金布局,容易容纳大市值公司。”

中金公司此前研报表示,大约有19家在美上市的中概股符合条件回港二次上市。瑞银亚太区投资银行高管则称,目前有超过40家中国公司符合回到香港做二次上市的资格。

中金公司投资银行部负责人、管理委员会成员、董事总经理王晟此前表示,回归香港上市为企业提供了新的融资渠道、丰富了投资人结构、更贴近母国用户、为投资人提供更便利的交易时间等诸多好处。企业选择回归香港上市,一定程度上是由于香港已拥有了成熟的第二上市机制与确定性先例,对企业而言是个低风险、低成本的选择。

21新健康综合自:中国基金报(作者:文景)、中国经营网、中新经纬、时代财经、第一财经

图片来源:视觉中国

粤公网安备 44010402000579号

粤公网安备 44010402000579号