首页 > 正文

【天风有色杨诚笑团队】小金属:碳酸锂价格上涨或将持续

2020-09-07 笑看有色 笑看有色

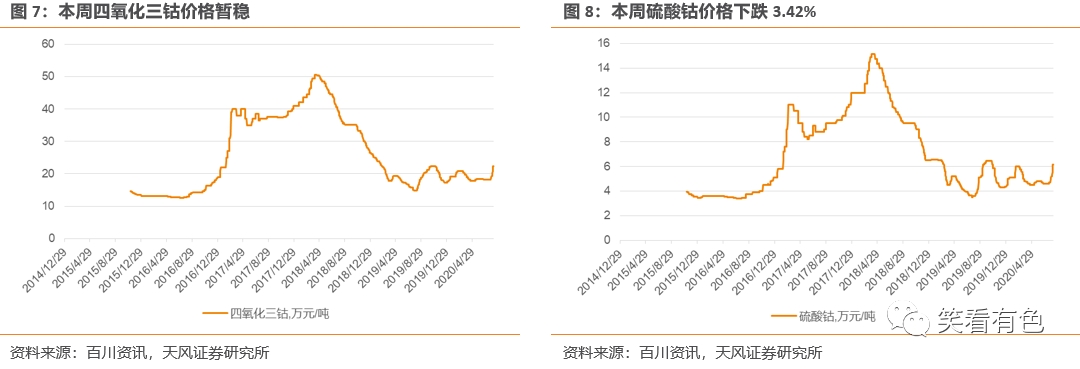

钴:钴盐价格上涨或将持续。国内钴原料库存紧张逐步缓解,但仍不充裕,结合原料成本支撑,钴价或仅小幅下调。随着3C和电动汽车领域需求估计同时进入旺季,预期后市钴价或将小幅震荡上行。相关标的:寒锐钴业、华友钴业、盛屯矿业。

锂:碳酸锂价格或将继续上调。锂盐大厂已接近满产,产能按目前订单或将供不应求,工业级碳酸锂方面,下游磷酸铁锂及锰酸锂询价较多,供应商报价上调,预计下周成交价格或有小幅上调。相关标的:赣锋锂业。

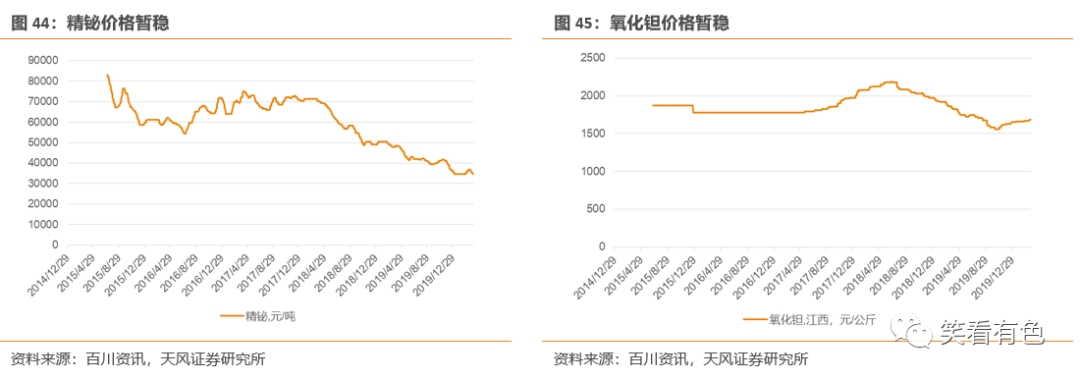

稀土:本周稀土整体走弱。镨钕市场弱稳运行,市场现货不多,询单成交较少。氧化铽市场需求稳定,供应量不足,市场存在少量缺口,氧化铽价格还有上行空间,而镝市场处于弱势,镝铽价差增大,钕铁硼企业或将未来降低成本增加对镝的需求。。相关标的:盛和资源、五矿稀土、北方稀土、厦门钨业。

钨:需求转暖,钨价持续看涨。月初原料市场活跃,上游矿商惜售推动价格上行,矿价越发稳固,市场低价货源较少,为减轻倒挂压力冶炼厂纷纷调高报价,下游合金市场谨慎采购,市场刚需为主,预计后期钨价小幅上涨。相关标的:厦门钨业、中钨高新、章源钨业、翔鹭钨业。

锰:钢招开始,上游挺价。新一轮钢招启动,需求短期释放,厂商挺价意愿增强,国内锰矿价格盘整运行,处于纠结状态,且加之海外矿山端仍有上调对华期货报价预期,大部分商家选择持货观望。相关标的:鄂尔多斯。

锆:需求较弱,锆价持稳。本周锆系市场需求有限,多数产品走货稍显艰难,市场终端需求恢复缓慢,各产品厂商多根据订单情况生产,企业间竞争压力较大,销售利润不佳,预计后市价格或仍弱稳为主。相关标的:盛和资源、三祥新材、东方锆业。

镁:需求冷淡,价格低位。本周金属镁价格继续小幅松动,主要影响因素依然在于供过于求,在汇率利空出口因素下,市场缺乏利好因素支撑,市场价格走跌。鉴于短期内供需端无明显变化,因此短期内市场价格仍有下跌空间。相关标的:云海金属。

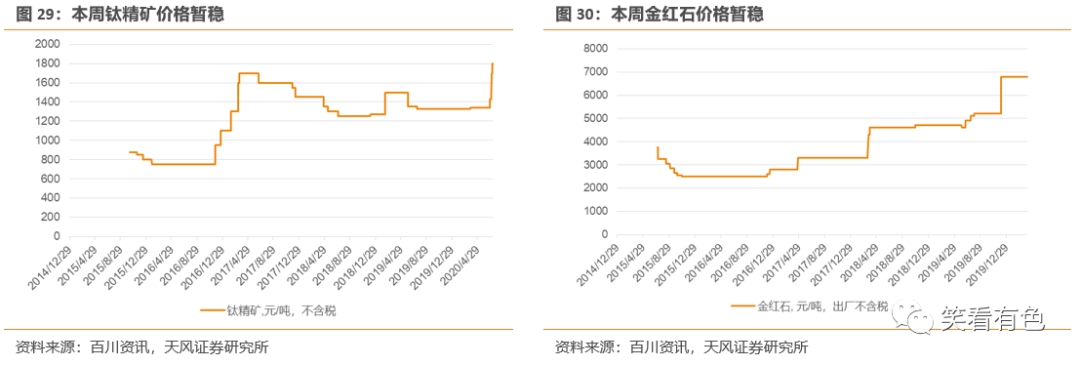

钛:海绵钛价格或将回暖。受四川地区近日天气不佳或会影响运输,下游厂家持续高压,交投氛围僵持之下钛矿价格或将稳中整理。海绵钛市场交投氛围有所好转,加之原辅料价格不断上升,预计近期持续有厂家上调海绵钛价格,成交氛围逐渐回暖中。相关标的:宝钛股份。

钼:钢招开始,价格看涨。受国际钼市大幅上涨影响,国内钼市跟涨,钢材市场活跃度提高,持货商心态逐渐好转,部分业者对后市较为看好。钢厂陆续进场招标,供应商挺价情绪小幅升温,短期内行情预期向好。相关标的:金钼股份。

风险提示:需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

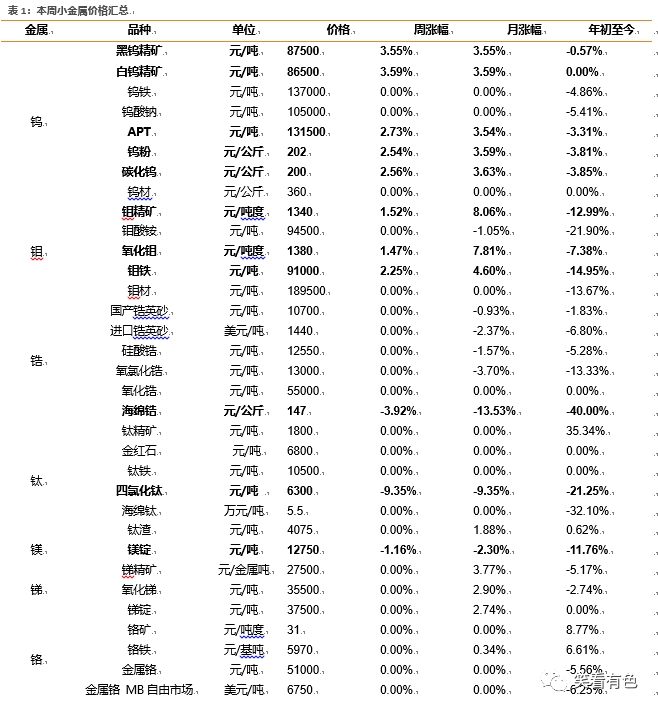

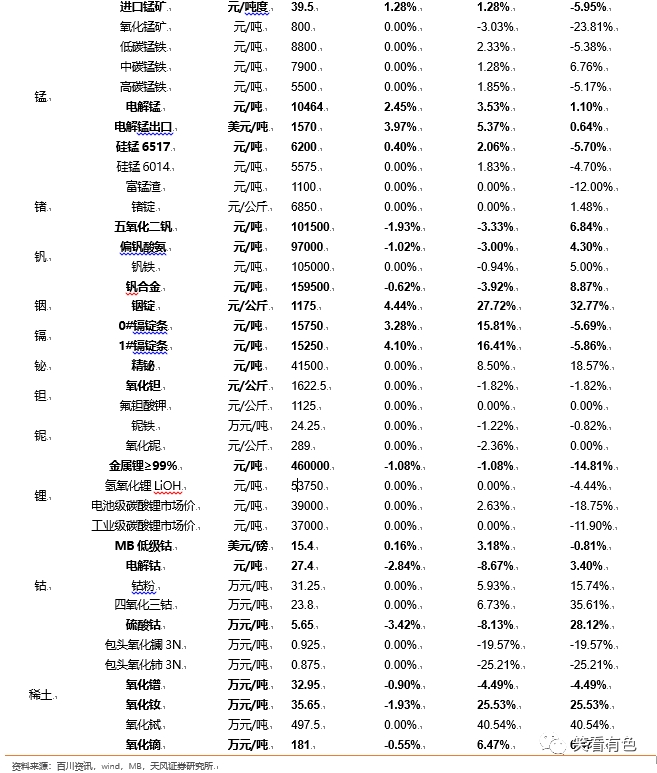

1. 小金属价格汇总

本周(8月31日-9月6日),新能源板块方面,锂盐大厂已接近满产,产能按目前订单或将供不应求,工业级碳酸锂方面,下游磷酸铁锂及锰酸锂询价较多,供应商报价上调,预计下周成交价格或有小幅上调。

钴方面,国内钴原料库存紧张逐步缓解,但仍不充裕,结合原料成本支撑,钴价或仅小幅下调。随着3C和电动汽车领域需求估计同时进入旺季,预期后市钴价或将小幅震荡上行。

稀土:本周稀土市场价格小幅震荡。镨钕市场弱稳运行,市场现货不多,询单成交较少。氧化铽市场需求稳定,供应量不足,市场存在少量缺口,氧化铽价格还有上行空间,而镝市场处于弱势,镝铽价差增大,钕铁硼企业或将未来降低成本增加对镝的需求。

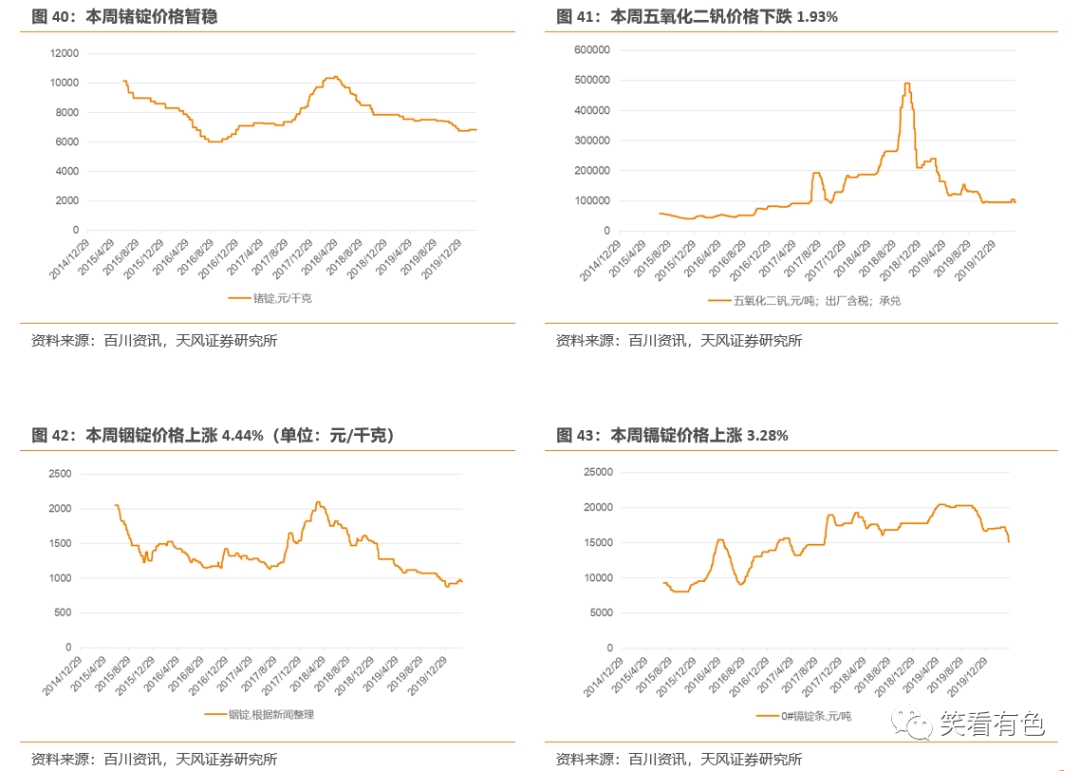

本周其他小金属:铟锭上涨4.44%,镉锭上涨3.28%;五氧化二钒下跌1.93%。

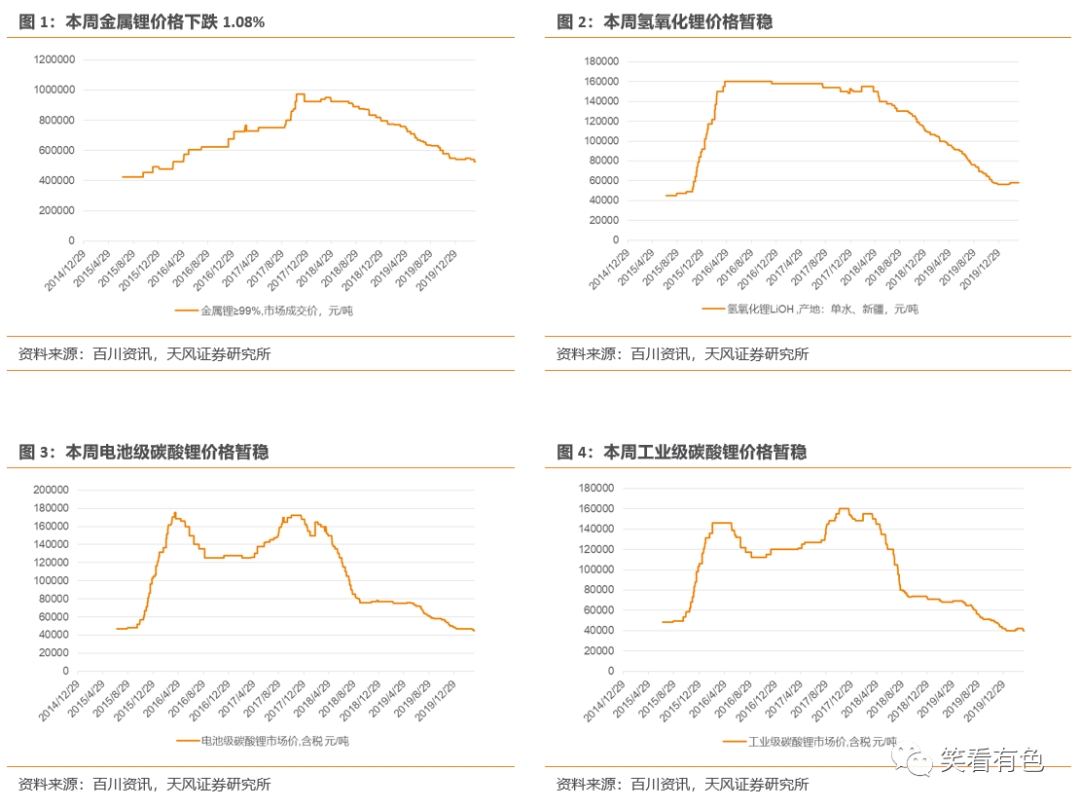

2. 锂:碳酸锂价格或将继续上调

综述:锂盐大厂已接近满产,产能按目前订单或将供不应求,工业级碳酸锂方面,下游磷酸铁锂及锰酸锂询价较多,供应商报价上调,预计下周成交价格或有小幅上调。

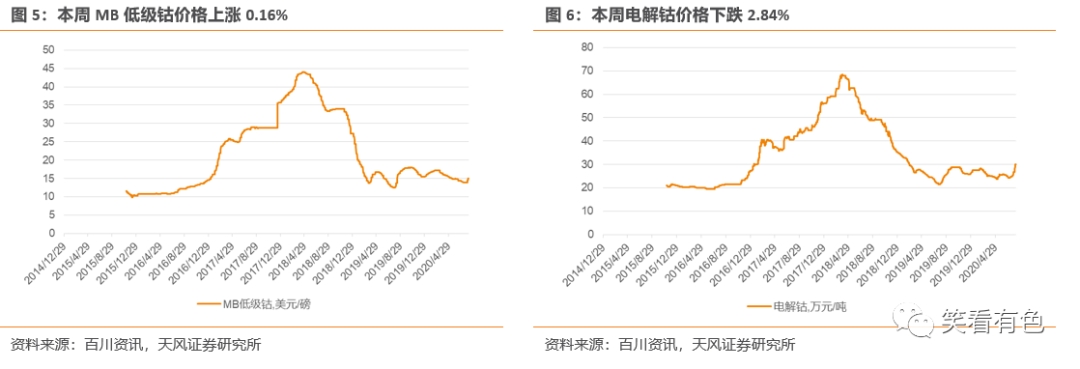

3. 钴:钴盐价格上涨或将持续

综述:国内钴原料库存紧张逐步缓解,但仍不充裕,结合原料成本支撑,钴价或仅小幅下调。随着3C和电动汽车领域需求估计同时进入旺季,预期后市钴价或将小幅震荡上行。

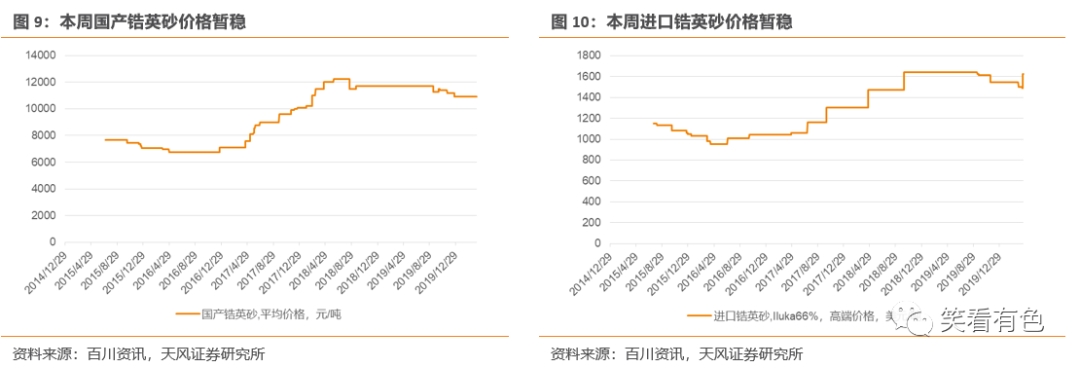

4. 锆:需求较弱,锆价持稳

综述:本周锆系市场需求有限,多数产品走货稍显艰难,市场终端需求恢复缓慢,各产品厂商多根据订单情况生产,企业间竞争压力较大,销售利润不佳,预计后市价格或仍弱稳为主。

锆英砂:本周锆英砂市场偏弱运行,目前市场整体需求偏弱,持货商报价大致持稳,锆英砂供应部分稀缺,白度高的锆英砂供应量仍较少,下游询盘情况一般,实际成交价格持续低位执行,利润收缩,预计后市价格持弱稳运行。

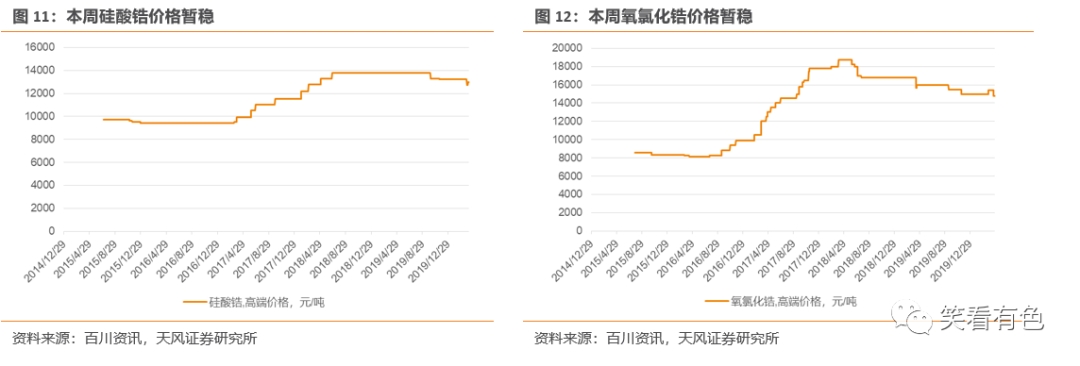

硅酸锆:本周硅酸锆市场暂稳运行,目前陶瓷产业恢复缓慢,市场需求支撑有限,大小厂商生产运行情况不一,企业报价稍显混乱,部分较大厂商生产情况步入正轨,订单相对稳定,成交有所改善,小厂商则面临市场竞争,销售压力较大,新客户订单较少,预计后市硅酸锆价格将会以持稳为主。

氧氯化锆:本周氧氯化锆市场弱稳运行,目前氧氯化锆企业报价低位运行,走货压力仍存,下游刚需采购为主,国外需求恢复有限,企业出口无明显好转,市场交投情况不佳,市场整体活跃度不高,预计后市价格偏弱运行。

5. 镁:需求冷淡,价格低位

综述:本周金属镁价格继续小幅松动,主要影响因素依然在于供过于求,在汇率利空出口因素下,市场缺乏利好因素支撑,市场价格走跌。鉴于短期内供需端无明显变化,因此短期内市场价格仍有下跌空间。

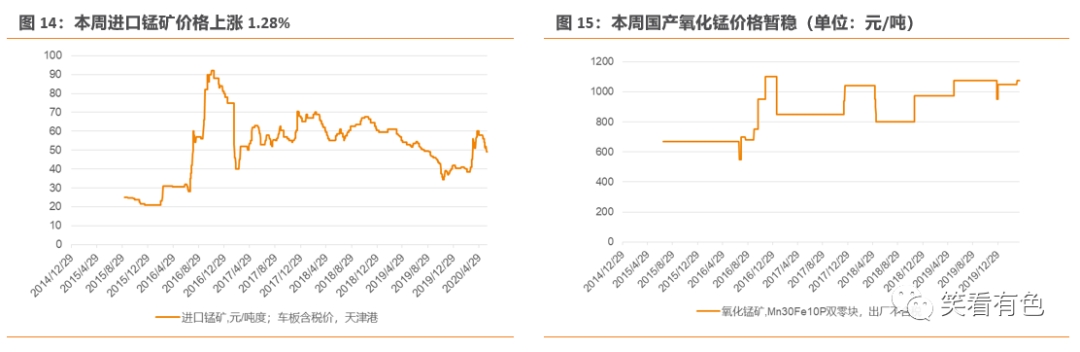

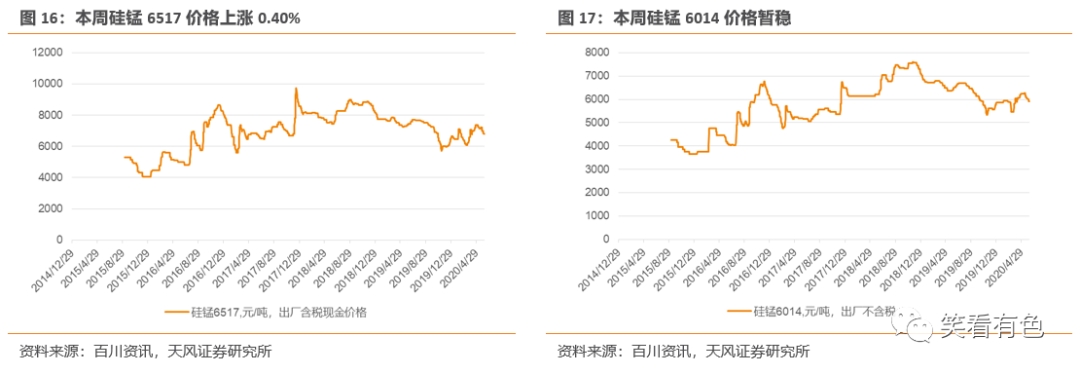

6. 锰:钢招开始,上游挺价

综述:新一轮钢招启动,需求短期释放,厂商挺价意愿增强,国内锰矿价格盘整运行,处于纠结状态,且加之海外矿山端仍有上调对华期货报价预期,大部分商家选择持货观望。

锰矿:国内锰矿价格盘整运行,处于纠结状态,且加之海外矿山端仍有上调对华期货报价预期,排除资金紧张商家,大部分商家选择持货观望。

硅锰:供给端较为平稳,部分前期停产的厂家也陆续的恢复了生产,其中内蒙地区一家企业由普通硅锰转产高硅硅锰,恢复满负荷生产。另一大厂,在前期4台生产的基础上,增开2台。

电解锰:新一轮钢招启动,需求短期释放,厂商挺价意愿增强,但目前从部分南方钢厂9月招标计划来看,采购量整体环比变化不大,短期预计锰价上行空间有限,多坚挺运行。

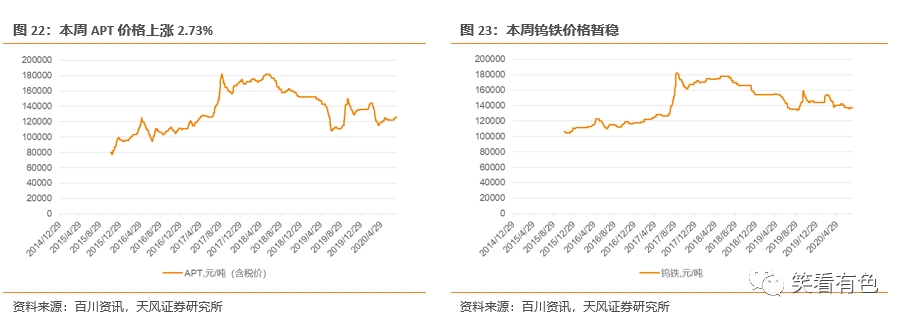

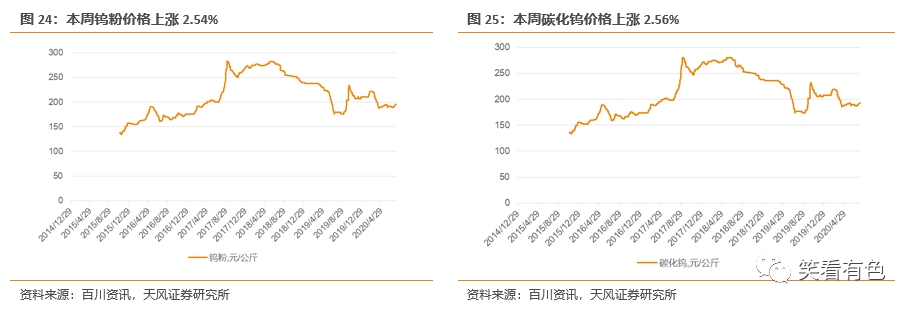

7. 钨:需求转暖,钨价持续看涨

综述:本周钨价上调。月初原料市场活跃,上游矿商惜售推动价格上行,矿价越发稳固,市场低价货源较少,为减轻倒挂压力冶炼厂纷纷调高报价,下游合金市场谨慎采购,市场刚需为主,预计后期钨价小幅上涨。

钨精矿:近期原料端拉涨情绪较浓,上游资金压力小普遍不愿让利出货,市场货源有价无市,原料高位成交逐渐有订单坐实,整体市场看涨积极,预计后期钨精矿价格小幅上涨。

仲钨酸铵(APT):仲钨酸铵价格上调,月初冶炼厂刚需备货,受成本面支撑和市场原料低价货源难采影响价格小幅上调,但市场高位成交受阻,厂商规避倒挂风险谨慎出货,市场现货供应不足,下游企业谨慎采购,预计后期仲钨酸铵价格小幅上涨。

钨铁:钨铁价格持稳,目前采购观望占据主导,原料端价格上行致使原料采购困难,上游企业惜售按需生产,下游少量备货,市场缺乏有效利好支撑,短期钨铁市场消息面平静,场内交投谨慎避险情绪较重,供需双弱,市场陷入僵持,预计后期钨铁价格小幅上涨。

钨粉/碳化钨:近期钨粉末市场随行跟涨,但后端接货积极性一般,上游原料涨幅较多致使市场货源难采,下游合金制品企业因需求疲软维持小订单量采购,使得处在中间粉末企业承压加剧,加之国外出口市场未见明显改善,企业短期多观望,谨慎购销,预计后期钨粉、碳化钨粉价格小幅上涨。

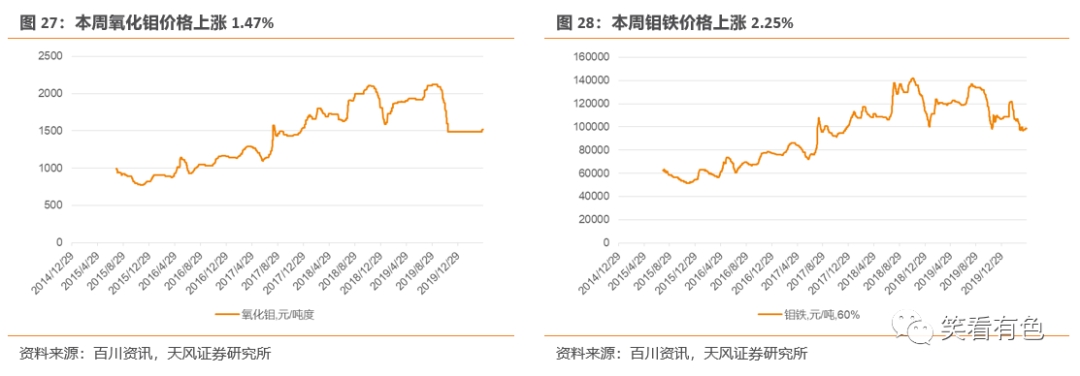

8. 钼:钢招开始,价格看涨

综述:本周国内钼铁价格上调。受国际钼市大幅上涨影响,国内钼市跟涨,钢材市场活跃度提高,持货商心态逐渐好转,部分业者对后市较为看好。钢厂陆续进场招标,供应商挺价情绪小幅升温,短期内行情预期向好。

钼精矿:本周钼精矿价格上调,钼精矿散货市场询盘缓慢增加,在原本材料让利意愿不强的背景下,下游用户接货积极性提高,场内低价货源难寻,预计后期钼精矿价格稳定为主。

氧化钼:本周氧化钼价格上调,月初市场消息面较为平静,部分钢厂拟定九月招标采购计划,在多空因素交织下,下游基本保持刚需采购,谨慎操作,而供应商也不急于出货,获利意识较高,场内购销平平,预计短期钼价稳定为主。

钼铁:本周钼铁价格上调,传统消费旺季的到来,后市行情有望变好,预计短期钼铁小幅上涨。

9. 钛:海绵钛价格或将回暖

综述:受四川地区近日天气不佳或会影响运输,下游厂家持续高压,交投氛围僵持之下钛矿价格或将稳中整理。海绵钛市场交投氛围有所好转,加之原辅料价格不断上升,预计近期持续有厂家上调海绵钛价格,成交氛围逐渐回暖中。

钛精矿:四川地区钛精矿供应紧张,云南地区尾矿库检查,钛矿供应量同样偏紧,价格坚挺。南方地区近日天气不佳或会影响运输,下游厂家持续高压,交投氛围僵持之下钛矿价格或将稳中整理,上涨动力较弱。

海绵钛:海绵钛市场交投氛围有所好转,加之原辅料价格不断上升,海绵钛企业高压运行,海绵钛市场低价逐步上调,市场信心有所好转。预计近期持续有厂家上调海绵钛价格,成交氛围逐渐回暖中。

10. 稀土:稀土整体走弱

综述:本周稀土市场价格小幅震荡。镨钕市场弱稳运行,市场现货不多,询单成交较少。氧化铽市场需求稳定,供应量不足,市场存在少量缺口,氧化铽价格还有上行空间,而镝市场处于弱势,镝铽价差增大,钕铁硼企业或将未来降低成本增加对镝的需求。

11. 其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:铟锭上涨4.44%,镉锭上涨3.28%;五氧化二钒下跌1.93%。

12. 风险提示

需求回暖不及预期的风险、上游供给大增的风险,疫情反复的风险,库存大幅增加的风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《小金属:小金属:碳酸锂价格上涨或将持续》

对外发布时间:2020年09月06日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

杨诚笑 SAC执业证书编号:S1110517020002

孙亮 SAC执业证书编号:S1110516110003

田源 SAC执业证书编号:S1110517030003

王小芃 SAC执业证书编号:S1110517060003

田庆争 SAC执业证书编号:S1110518080005

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级说明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

除非另有说明,本平台所载内容版权属于天风证券股份有限公司所有,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本平台所载内容。

粤公网安备 44010402000579号

粤公网安备 44010402000579号