首页 > 正文

【招银研究|区域研究】各地经济回暖力度不一,西部复苏最快——2020年区域经济半年报

2020-09-09 招商银行研究 招商银行

■ 固定资产投资增速提升幅度差异明显,部分省份已超去年同期。西部的新疆固定资产增速高达28.6%,排名全国第1,远超2019年同期;而东部的天津、广东、北京和西部的内蒙古、贵州等省份的固定资产投资增速下滑显著。中部地区除湖北外,其他省份固定资产投资增速均为正值。房地产开发投资增速整体表现好于全部固定资产投资,西部省份均维持正增长。

■ 消费增速降幅收窄,部分省份居民支出意愿下降。数据上看,全国30省份社会消费品零售总额增速仍然为负值,消费复苏弱于投资,但与2020年一季度相比,消费增速均有所收窄。收入端增速大于支出端增速,有7个省份的居民人均消费支出增速低于2020年一季度,这些省份居民的支出意愿有所下降。

■ 西部工业产出率先恢复,利润正增长仍需时日。西部地区大部分省份工业增加值增速均实现了正增长,率先恢复,显著好于全国水平,其中新疆连续两个季度排名全国第一。全国上半年工业企业利润同比增速-12.8%,较一季度收窄23.9个百分点,但全国仅4个省份工业利润增速转正,分别为河南、甘肃、湖南、贵州,总体来看,利润正增长仍需时日。

■ 大部分省份财政收支为负增长。各地财政收支均普遍下降,收入降幅超过支出,导致地方财政自给率下降。从财政收支的增速变化来看,与一季度相比,大部分省份的财政收入增速有所提升,而财政支出增速变化出现了分化,有18个省份的财政支出增速高于一季度,12个省份的财政支出增速低于一季度。

正文

GDP概览:各地经济逐步回暖,西部复苏最快

2020年上半年,我国经济遭受了新冠疫情的剧烈冲击,如今随着国内疫情的基本控制,各地经济开始逐步回暖,进入复苏阶段。我国上半年GDP实现了45.66万亿元,同比-1.6%,其中二季度实现GDP达25.01万亿元,同比增长3.2%,相比一季度(同比-6.8%),实现了增速由负转正的反弹趋势。

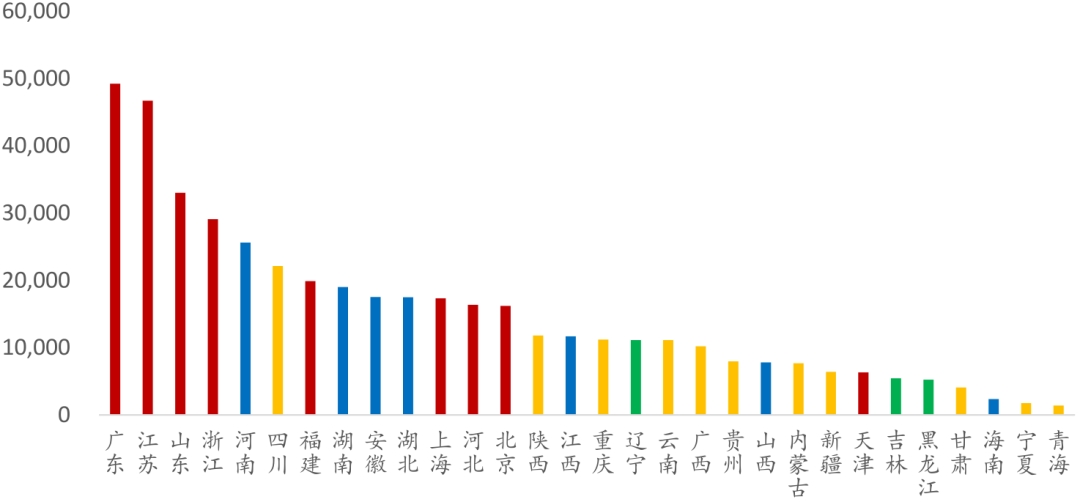

从GDP规模来看, 2020年上半年,全国有6个省份的GDP规模达到了2万亿以上,依次是广东、江苏、山东、浙江、河南和四川,与一季度位次保持一致,其中广东和江苏GDP规模在4万亿以上,分别为4.92万亿和4.67万亿。GDP规模在1万亿至2万亿之间的省份有13个,依次为福建、湖南、安徽、湖北、上海、河北、北京、陕西、江西、重庆、辽宁、云南和广西,一季度受疫情影响严重的湖北上升回第10位。GDP规模低于1万亿的地区有11个,依次为贵州、山西、内蒙古、新疆、天津、吉林、黑龙江、甘肃、海南、宁夏和青海,和一季度排位相同。

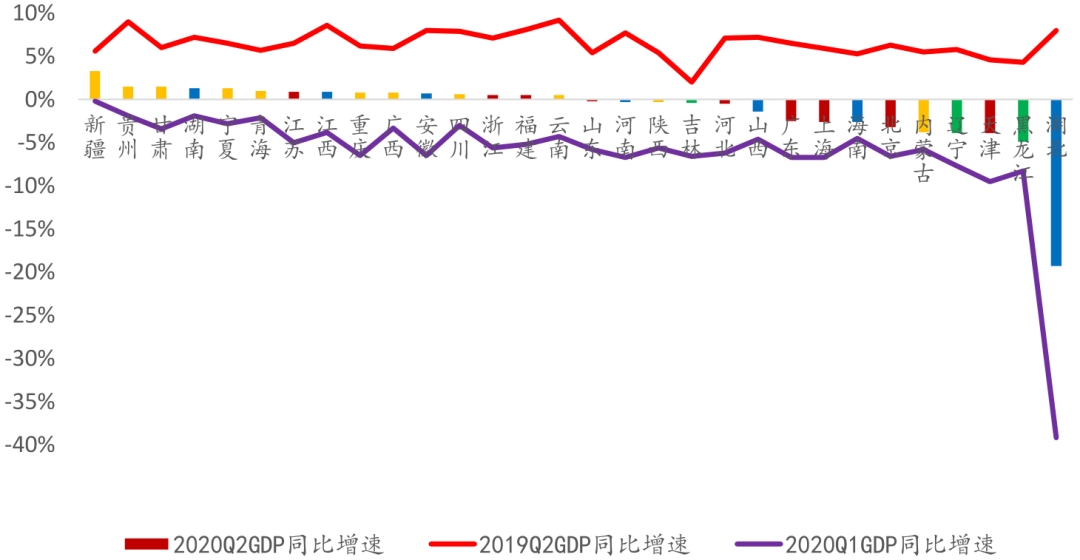

从经济恢复情况来看,受复产复工积极因素的影响,有15个省份的GDP同比增速由负转正,15个省份依然为负。其中,西部地区逐渐摆脱了疫情对经济的冲击,经济复苏最快,有10个省份GDP实现正增长,新疆、贵州、甘肃、宁夏和青海均实现了GDP增速超1.0%的水平,新疆全国增速最高,达3.3%,仅有陕西和内蒙古为负。相比西部,东部地区则只有江苏、浙江和福建实现了GDP正增长;天津、北京、上海和广东的GDP增速均低于-2.0%。中部和东部情况相似,仅有湖南、江西和安徽实现了GDP增速为正,其余均为负,其中湖北受疫情冲击最严重GDP增速为-19.3%,但二季度湖北GDP增长反弹明显,同比-1.05%。东北地区经济复苏最慢,三个省份GDP增速均为负,其中黑龙江GDP增速是除湖北外最低的省份,为-4.9%。需要注意的是,与2019年上半年的增速相比,短期内绝大部分省份经济恢复到疫情前水平仍有较大压力。

图1:2020年上半年各省GDP总量(亿元)

资料来源:Wind、招商银行研究院

图2:2019和2020年上半年及2020年一季度各省GDP增速

资料来源:Wind、招商银行研究院

投资

2-1 固定资产投资:投资增速提升幅度差异明显,部分省份已超去年同期

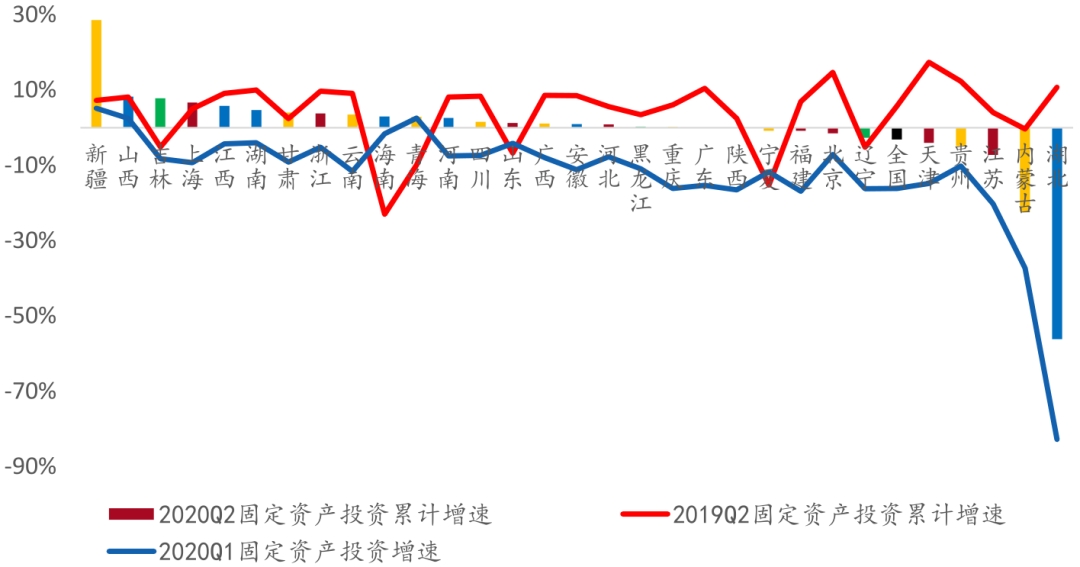

全国上半年固定资产投资同比增速达-3.1%,对比一季度固定资产投资金额同比增速-16.1%,大幅收窄13个百分点,可以看出,各省投资增速均出现明显提升,投资复苏成为拉动各地区经济增长的关键力量。分区域来看,上半年大部分省份固定资产投资增速为正,仅有9个省份为负。东部地区各省固定资产投资增速正负参半,上海、浙江、山东、河北和广东固定资产增速为正;而福建、北京、天津和江苏为负。而西部地区各省固定资产投资增速分化显著,新疆固定资产增速高达28.6%,排名全国第1,而内蒙古固定资产增速为-22.3%,是全国除湖北外固定资产增速最低的省份。而中部地区固定资产增速整体态势良好,除了湖北外,中部各省固定资产增速均为正值,山西和江西的固定资产增速均位于5%以上。而东北地区三省固定资产增速情况各不相同,吉林的固定资产投资增速最高达7.8%;黑龙江固定资产增速为0.3%,高于全国平均水平;而辽宁的固定资产增速为-2.7%,基本与全国平均水平持平。

与一季度相比,各地区固定资产投资金额同比增速均有所提升,但提升幅度差异明显,有19个省上半年投资增速提升超10个百分点,18个省投资增速由负转正。湖北、内蒙古、天津、广东、北京、贵州等固定资产投资增速下降幅度较大的省份虽二季度有所反弹,仍然距离2019年上半年增速有一定差距,下降幅度都在10个百分点以上,均高于全国投资增速的下降幅度,其中湖北、内蒙古和天津的下降幅度都在20个百分点以上,分别为67、22和21.4个百分点。上半年有10个省份的固定资产投资增速已超过去年同期,其中海南、新疆、宁夏、吉林、青海等省份比2019年上半年高10个百分点以上。

图3:2019和2020年上半年及2020年一季度各省固定资产投资增速

资料来源:Wind、招商银行研究院

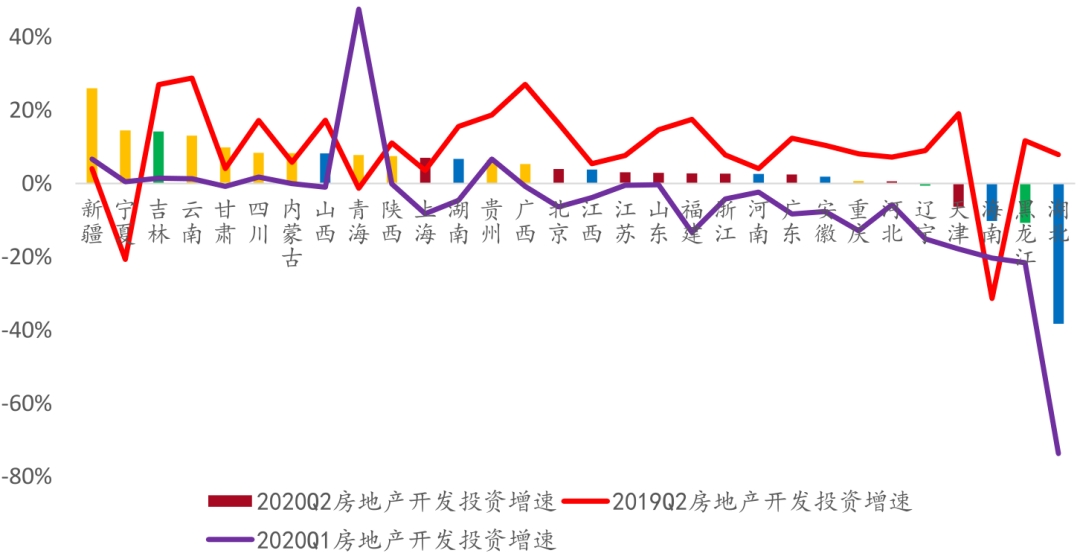

2-2 房地产开发投资:规模广东超越江苏,各区域增速反弹分化显著

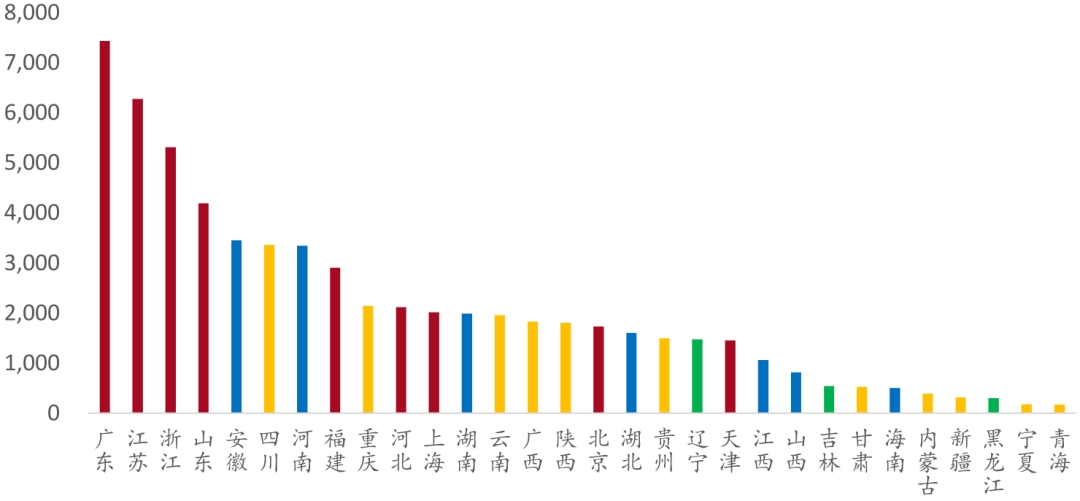

全国上半年房地产开发投资规模为6.27万亿,同比增速1.9%,相比2019年上半年,下降了9个百分点。从房地产投资规模来看,超过3000亿规模的省份有7个,排名靠后的5个省份投资规模不足400亿元,宁夏和青海不足200亿元。与一季度保持一致,东部地区的房地产投资规模最大,远高于其他区域,东北和西部地区的大部分省份投资规模较小。其中,东部地区的广东、江苏、浙江和山东排名前四,分别为7434亿元、6277亿元、5309亿元和4191亿元,占一季度全国房地产开发投资规模的37.01%,相比一季度占比下降了3.3个百分点,广东超越了江苏,从2020年一季度的第2成为第1;四川、安徽、河南也在3000亿以上,分别为3450亿元、3361亿元和3346亿元。

从增速来看,共有25个省份房地产开发投资增速为正,其中有17个省份由一季度的负值转为正值,湖北、黑龙江、海南、天津和辽宁等5个省份的增速仍然为负,重庆和河北的房地产开发投资增速也低于全国,共7个省份增速低于全国。同时发现,宁夏、新疆、海南、青海、甘肃、上海、内蒙古等7个省份的房地产开发投资增速已超2019年上半年,但仍有23个省份低于2019年上半年,其中,除湖北外,天津、黑龙江、广西、云南、福建、吉林、北京、贵州、山东等省份比去年同期低10个以上百分点。

分区域来看,与一季度相比,大部分省份房地产开发投资增速均有所提升,但各区域增速反弹分化显著。除天津(-6.3%)外,东部地区各省份房地产开发投资增速均为正值,上海已超越去年同期,但天津、福建、北京、山东、广东等省份与去年同期相比,仍有较大差距;除湖北(-38.3)外,中部地区海南房地产开发投资增速负增长大幅收窄,与2019年上半年相比,河南、江西的房地产开发投资增速差距不大,但湖南、安徽、陕西等仍有较大差距;西部各省份的房地产开发投资增速反弹分化最为明显,新疆同比26.0%,宁夏同比14.5%,甘肃同比9.9%,内蒙古同比8.3%,青海同比7.8%,这些省份增速均高于2019年上半年,最高的宁夏提升了35.2个百分点,但是,广西、云南、贵州等省份仍远低于去年同期。东北的吉林、黑龙江、辽宁房地产开发投资增速分别为14.2%、-10.7%、 -0.6%,与2019年上半年相比,辽宁降幅缩窄,黑龙江降幅仍然较大。

进一步比较固定资产投资增速与房地产开发投资增速发现,有22个省份的房地产开发投资增速高于固定资产投资增速,仅有山西、河北、浙江、江西、天津、新疆、黑龙江和海南等8个省份的房地产开发投资增速低于固定资产投资增速,其中黑龙江和海南相差10个以上百分点。正向增速差超过10个以上百分点的有内蒙古、湖北、宁夏、贵州和江苏,房地产开发投资增速分别高出固定资产投资增速30.6、17.9、15.3、11.4和10.3个百分点,其中江苏位于东部,湖北位于中部,其他省份位于西部地区。

图4:2020年上半年房地产投资额(亿元)

资料来源:Wind、招商银行研究院

图5:2019和2020年上半年及2020年一季度各省房地产开发投资增速

资料来源:Wind、招商银行研究院

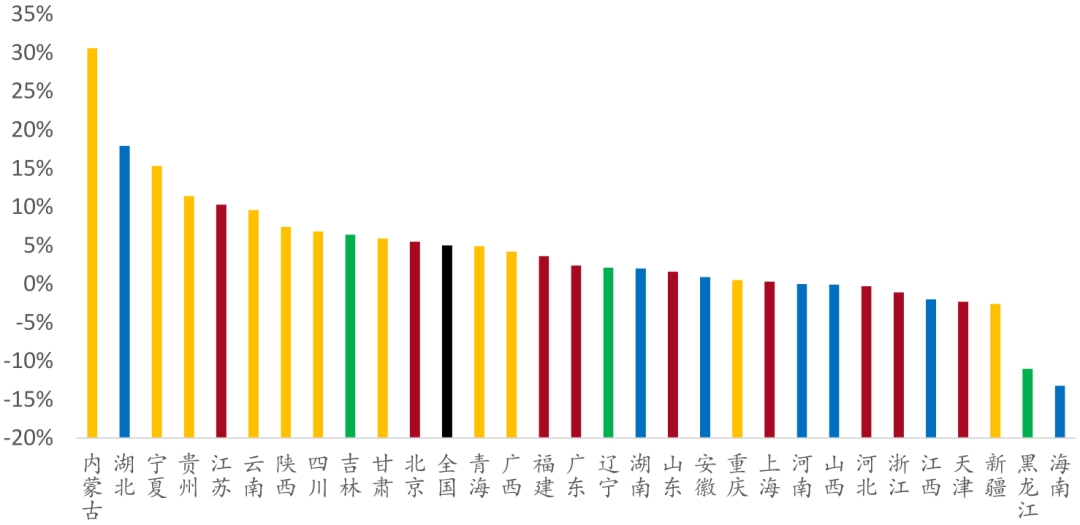

图6:2020年上半年房地产开发增速与固定资产投资增速差值

资料来源:Wind、招商银行研究院

消费:增速降幅收窄,部分省份居民支出意愿下降

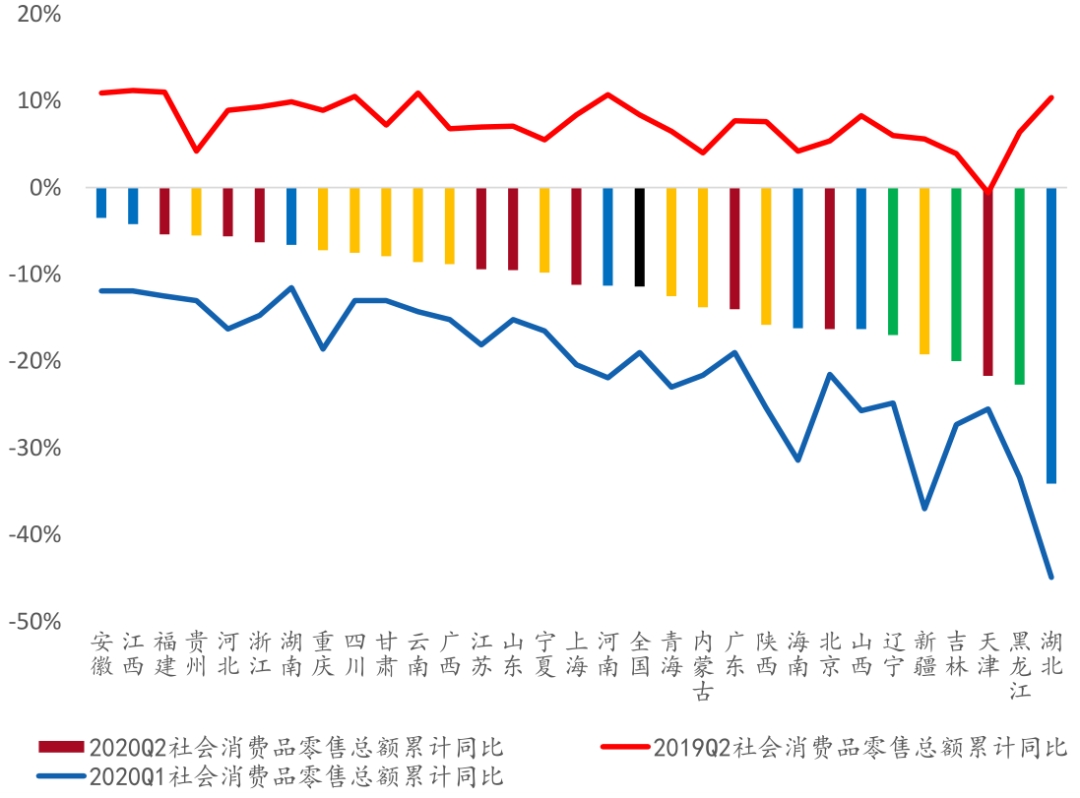

全国来看,2020年上半年社会消费品零售总额为17.23万亿元,同比-11.4%,降幅比一季度收窄7.6个百分点,但仍比 2019年上半年社会消费品零售总额增速低29.8个百分点。从人均消费收支来看,全国居民人均可支配收入为15666元,名义同比增速2.43%,增速较一季度提升1.6个百分点;人均消费支出9718元,名义同比增速-5.92%,增速降幅较一季度收窄2.31个百分点,收入端增速大于支出端增速,居民支出意愿恢复较慢。

从数据上看,全国30省份社会消费品零售总额增速仍然为负值,消费复苏弱于投资,但与2020年一季度相比,消费增速均有所收窄,有15个省份社会消费品零售总额增速在-10%以下,其中,湖北、黑龙江、天津和吉林等4个省份增速在-20%以下,而一季度低于-20%增速的省份有14个。分区域来看,与一季度保持一致,东部、中部和西部各省的社会消费品零售总额增速分化明显,其中,中部社零消费增速继续保持两极分化趋势,安徽和江西消费增速分别排名第一和第二,分别为-3.5%和-4.2%,湖北、海南和山西的消费负增长均在15%以上;东北省份的中部社零仍然倒数,黑龙江、吉林和辽宁消费零售增速均在-15%以下,分别为-22.7%,-20.0%和-17.0%,倒数第2,4,6位。与一季度增速比较发现,各省份消费恢复程度存在显著的差异性,一方面,有8个省份增速收窄明显,收窄幅度都在10个百分点以上,其中新疆、海南、重庆等地消费恢复速度较快,2020年上半年社会消费品零售总额增速同比分别为-19.2%、-16.2%和-7.2%,较一季度分别收窄了17.8、15.2和11.4个百分点;另一方面,天津、广东、北京等发达省份仍处于较大降幅区间,且消费恢复速度较慢,2020年上半年,这三个省份社会消费品零售总额增速同比分别为-21.7%、-14%和-16.3%,较一季度分别仅收窄了3.8、5和5.2个百分点。

图7:2019和2020年上半年及2020年一季度各省社会消费品零售总额增速

资料来源:Wind、招商银行研究院

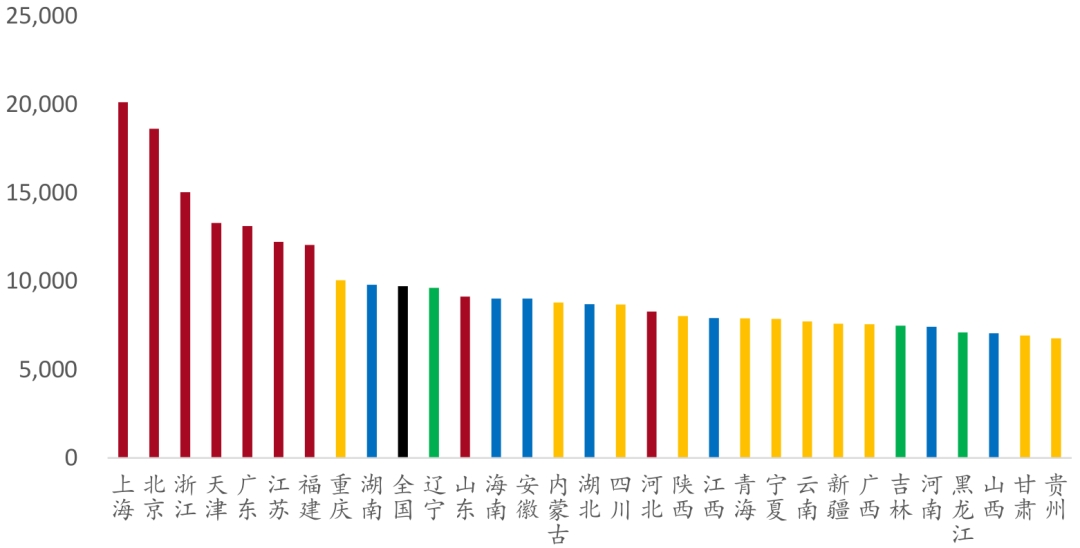

从各地区居民收支规模来看,东西部省份的收入和支出继续保持较大差距,东部地区省份的居民人均收入和支出规模排名靠前, 中西部地区的省份相对排名靠后。上半年,上海居民继续保持最高的收入和支出,分别为36577元和20112元,人均可支配收入最低的新疆为9089元,人均消费支出最低的贵州为6767元,上海的收入是新疆的4.02倍,支出是甘肃的2.97倍。

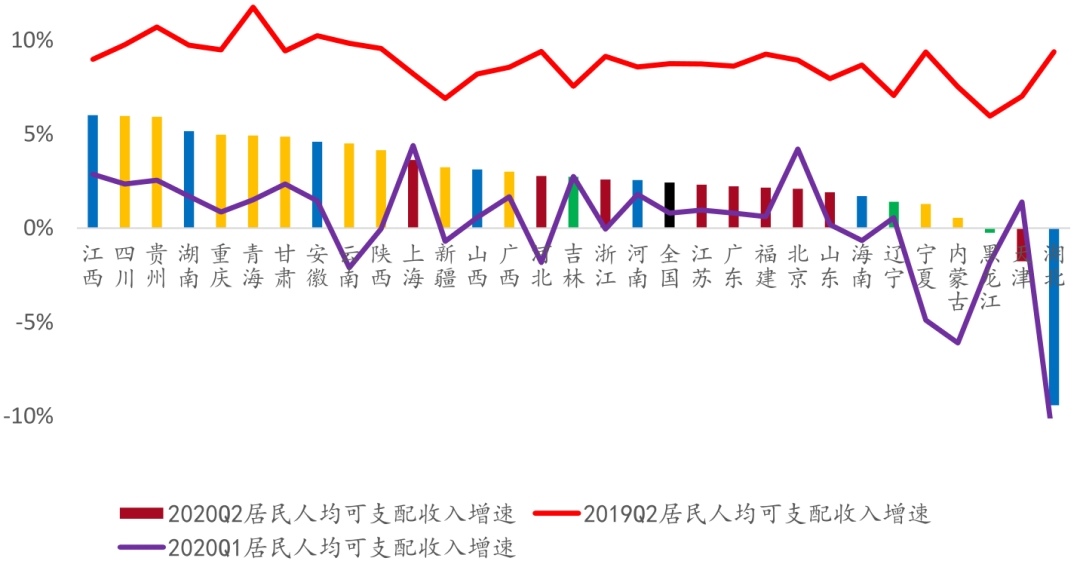

从各地区居民收支增速来看,上半年有3个省份的居民人均可支配收入负增长,27个省份的居民人均可支配收入正增长;除云南正增长外,其他29个省份的居民人均消费支出均负增长,其中有9个省份的消费支出增速低于-10%。收入方面,总体来看,中西部部分省份收入增速恢复较快,其中,江西、四川、贵州、湖南和重庆等省份的居民人均可支配收入增速均在5%以上。还有部分省份仍然负增长,分别为湖北、天津和黑龙江,其中湖北受疫情影响比较严重,同比-9.4%,同时,2020年上半年,云南、新疆、内蒙古、宁夏、海南、河北等6个省份的收入增速由负转正,其中宁夏、云南和宁夏等省份分别提升了7.6、6.7和6.2个百分点;而上海、北京、天津和吉林的居民人均可支配收入低于一季度,其中天津由一季度的正值(1.4%)变为上半年的负值(-1.8%)。

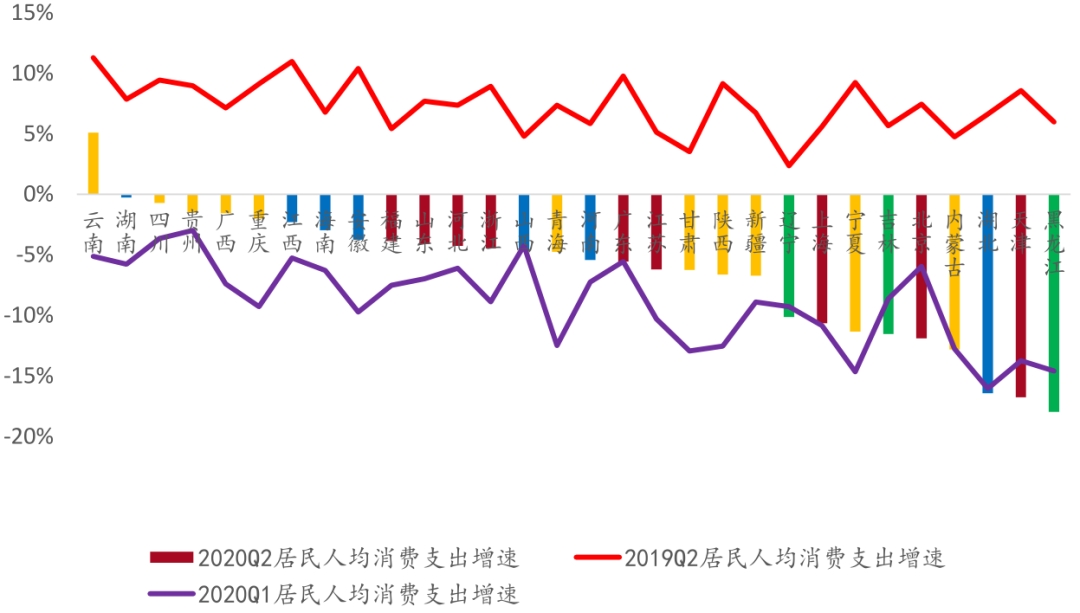

支出方面,除云南外,各地区的居民人均消费支出增速均小于居民人均可支配收入增速,有13个省份居民人均消费支出增速低于全国,增速最低的三个省份是黑龙江、天津和湖北,分别为-18.0%、-16.8%和-16.4%,增速最高的三个省份是云南、湖南和四川,分别为5.1%、-0.3%和-0.7%。进一步分析发现,与2019年上半年相比,各省份收入和支出增速差距拉大,收入和支出背离趋势持续存在,有11个省份的居民人均可支配收入与居民人均消费支出的增速差值大于10个百分点,其中,黑龙江、天津和上海的差值最大,分别为17.7、15.0和14.3个百分点。同时,云南、青海、重庆、甘肃、陕西、广西、安徽和湖南等地居民消费意愿恢复较快,较一季度消费支出均提升在5个百分点以上。值得警惕的是,有7个省份的居民人均消费支出增速低于2020年一季度,这些省份居民的支出意愿在下降,其中黑龙江、天津、北京和吉林等省份的居民人均消费支出增速分别为-18.0%、-16.8%、-11.9%和-11.6%,增速比一季度分别下降了3.4、3、5.9和2.9个百分点。

图8:2020年人均可支配收入(元)

资料来源:Wind、招商银行研究院

图9:2020年上半年各省人均消费支出(元)

资料来源:Wind、招商银行研究院

图10:2019和2020年上半年及2020年一季度各省人均可支配收入增速

资料来源:Wind、招商银行研究院

图11:2019和2020年上半年及2020年一季度各省人均消费支出增速

资料来源:Wind、招商银行研究院

工业:西部工业产出率先恢复,利润正增长仍需时日

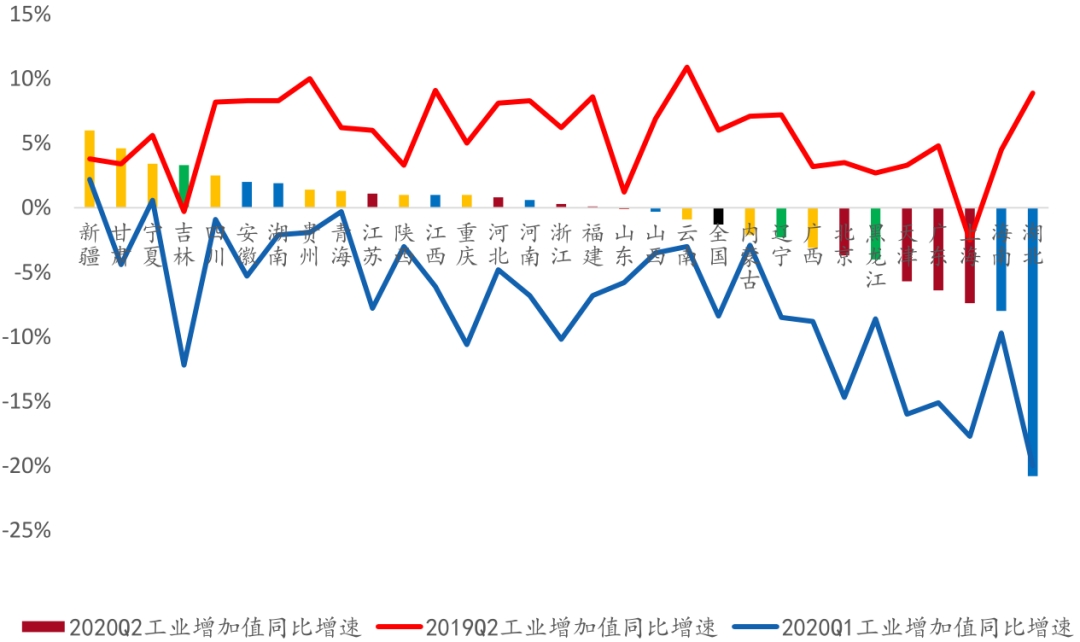

全国上半年工业增加值同比-1.3%,与2019年上半年增速相比,下降幅度为7.3个百分点。分区域看,全国有17个省份工业增加值恢复了正增长,与一季度相比,除湖北外,各省工业增加值增速均有所提升。东部地区各省份工业增加值增速过半数仍然处于负增长,其中,上海、广东和天津的均在-5%以下。而西部地区大部分省份工业增加值增速均实现了正增长,率先恢复,显著好于全国水平,其中新疆实现了全国最高的工业增加值增速,高达6%,连续两个季度排名全国第一,仅有广西、内蒙古和云南实现了负增长。中部地区各省份工业增加值增速正负参半,其中安徽、湖南、江西和河南实现了正增长;而山西、海南和湖北的工业增加值增速均为负值,湖北受疫情影响最大,为-20.8%。而东北部地区中仅吉林的工业增加值增速实现了正增长,而黑龙江和辽宁则仍然为负增长。

图12:2019和2020年上半年及2020年一季度工业增加值增速

资料来源:Wind、招商银行研究院

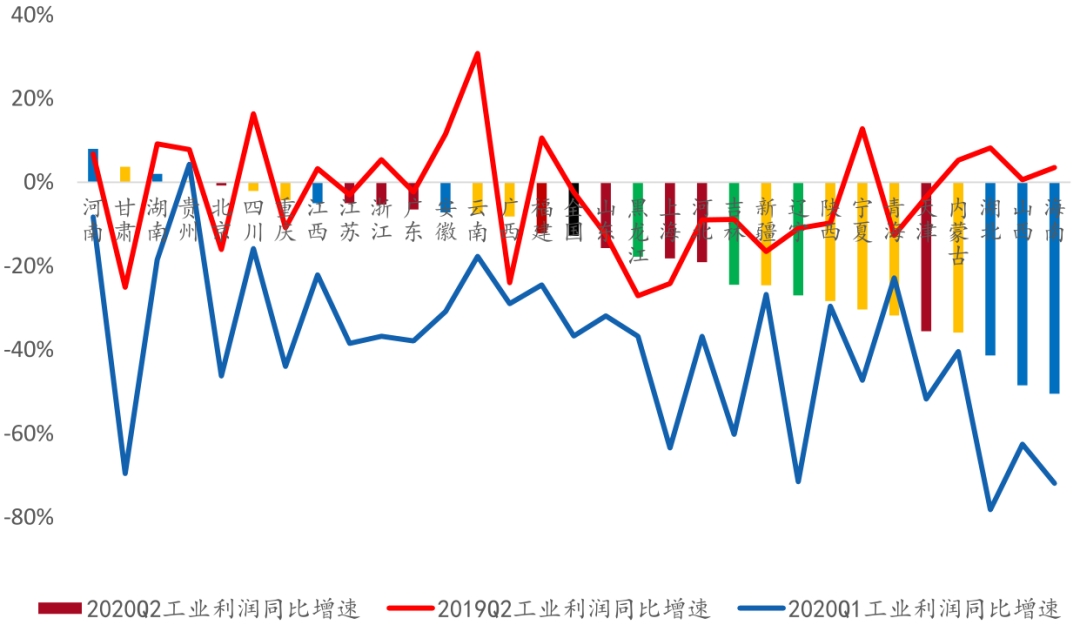

全国上半年工业企业利润同比增速-12.8%,较一季度收窄23.9个百分点,下降幅度仍远超工业增加值增速,而且不同地区之间差异较大,工业利润增速最大值与最小值的差距为58.5%,而各地区工业增加值的差距不到30%。全国4个省份工业利润增速已转正,分别为河南、甘肃、湖南、贵州。海南和山西的工业利润下降在50%左右,低于一季度受疫情影响严重的湖北(-41.4%)。有15个省份的工业企业利润同比增速低于全国,其中海南、山西、湖北、内蒙古、天津、青海和宁夏的增速均低于-30%。

从各区域来看,中西部地区的工业企业利润增速分化明显。四个正增速省份河南、甘肃、湖南、贵州均为中西部省份,而7个工业企业利润同比增速低于30%的省份,除天津外也均属于中西部省份。西部的甘肃工业利润下降接近50%,但工业增加值仅下降0.3%,产出和利润变化的差异特别突出,中部的海南也有类似特征。东部的天津受影响最大,下降-35.6%,另外上海、山东也下降超过全国水平。东北三省均低于全国平均水平,黑龙江、吉林和辽宁工业利润增速分别为-17.8%、-24.5和-27.0%。从增速变化来看,与2020年一季度相比,除青海外,其他29个省份的工业企业利润增速均有所提升,其中甘肃、辽宁、北京、上海、重庆、湖北、吉林、江苏和浙江等9个省份的工业企业利润增速均提升了30个百分点以上;与2019年上半年相比,甘肃工业利润增速3.7%,位列第2,较去年同期大幅提升,增速提升幅度全国第一,海南的增速下降幅度最多,下降了54个百分点,高于湖北下降的49.6个百分点。

图13:2019和2020年上半年及2020年一季度工业企业利润增速

资料来源:Wind、招商银行研究院

财政:绝大部分省份财政收支为负增长

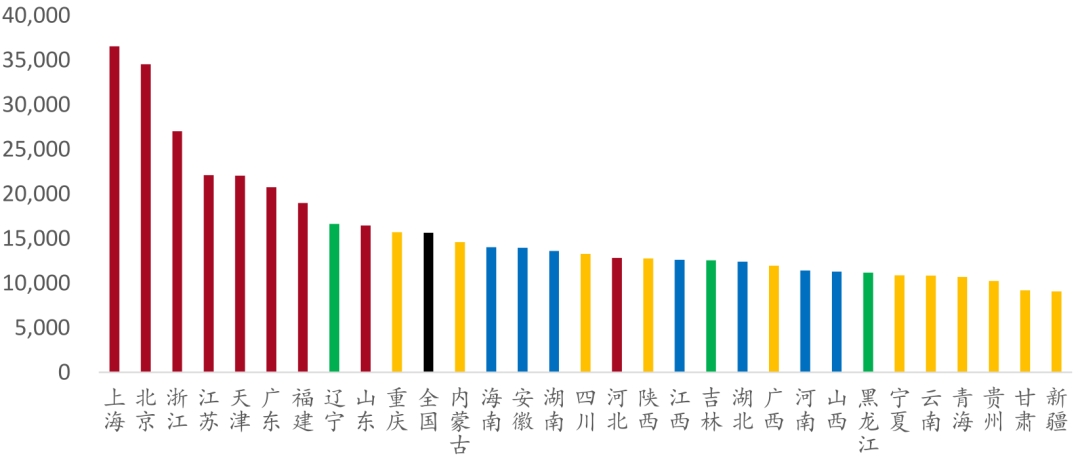

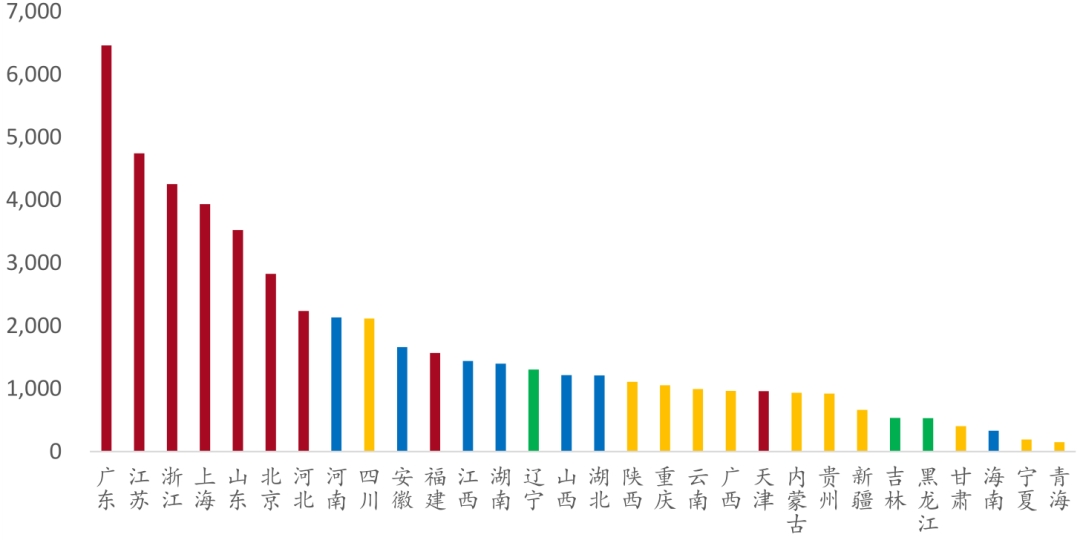

全国上半年财政收入达9.62万亿元,同比-10.8%,较一季度收窄3.5个百分点。从2020年上半年数据来看,各地区的财政收入仍然差距较大,东部省份的财政收入规模显著高于其他地区,财政收入超3000亿元的5个省份都属于东部地区,最高的广东有6460亿元的财政收入;排名靠后的省份大都属于西部地区,12个省份财政收入不超过1000亿元,最低的青海仅146亿元。

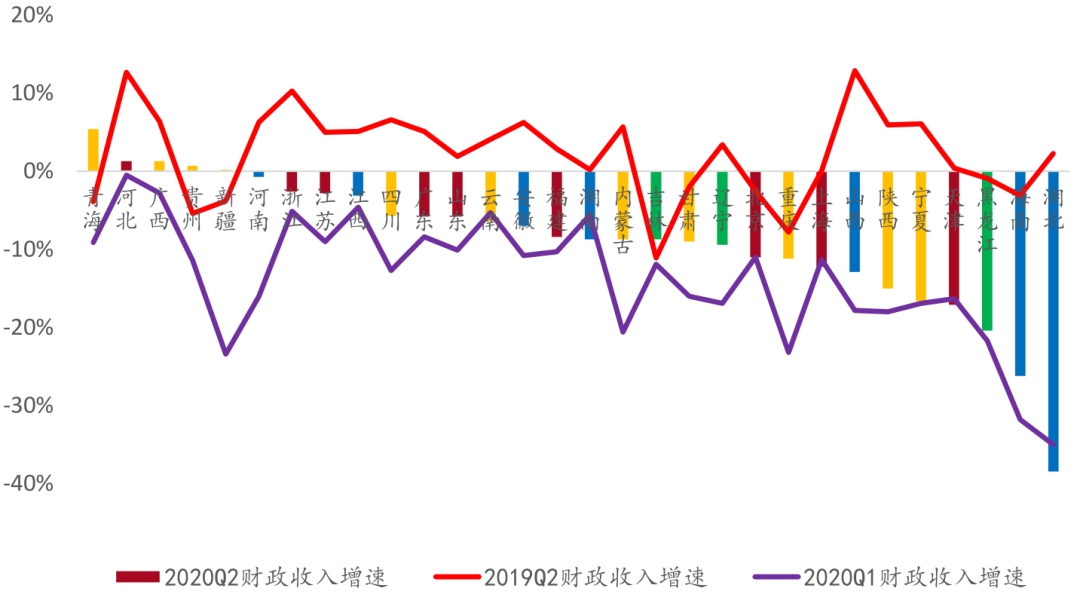

全国各省份上半年财政收入大部分省份为负增长,仅有广西、贵州、青海、新疆和河北等5个省份实现了正增长,有10个省份的增速低于全国水平。其中,中部地区上半年财政收入均为负增长,湖北的财政收入增速最低,为-38.4%,海南财政收入增速为-26.2%,尾随其后。西部地区财政收入增速表现良好,有4个省份实现正增长,但也有重庆、陕西和宁夏低于全国平均水平。东北地区的财政收入增速比一季度稍有起色,吉林和辽宁已高于全国平均水平。而东部地区虽然财政收入规模较大,财政收入增速也有上海、北京和天津低于全国平均水平。从增速变化来看,与2020年一季度相比,有25个省份的财政收入增速高于一季度,湖北、湖南、云南、上海和天津的财政收入增速低于一季度。与2019年上半年相比,青海、贵州、新疆和吉林等4个省份的财政收入高于去年同期,其他26个省份均低于去年同期,其中,湖北、山西、海南、宁夏、陕西等省份的财政收入增速仍比去年低20个百分点以上。

图14:2020年上半年财政收入(亿元)

资料来源:Wind、招商银行研究院

图15:2019和2020年上半年及2020年一季度财政收入增速

资料来源:Wind、招商银行研究院

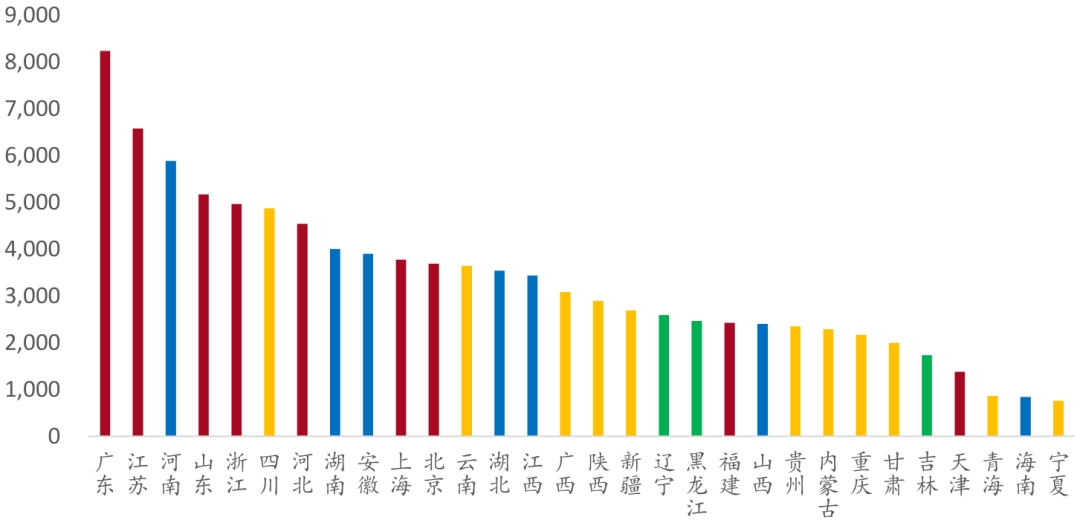

全国上半年财政支出达11.64万亿元,同比-5.8%,较一季度下降了0.1个百分点,较去年同期下降了16.5个百分点。与财政收入规模略有不同,财政支出规模排名靠前的省份还包括河南、四川和湖南,以及东部的广东、江苏、浙江和山东,这些省份的支出规模都超过了4000亿元,其中广东和江苏超过了6000亿元,分别为8237亿元和6576亿元;财政支出排名靠后的省份大都属于西部地区,青海、海南和宁夏的财政支出不到1000亿元。

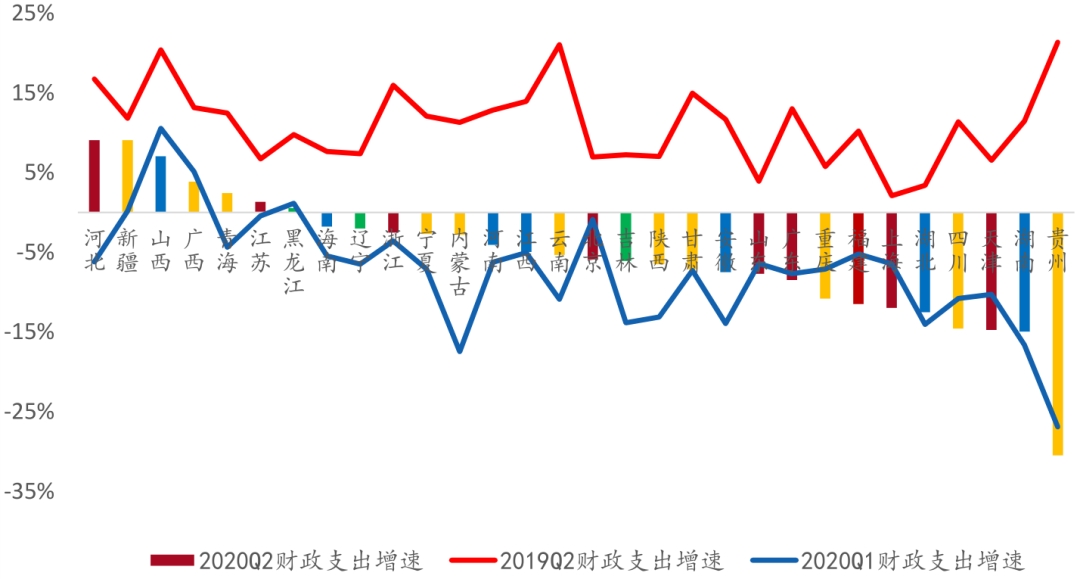

受防疫相关领域支出影响,支出增速高于收入增速。全国大部分地区的财政支出负增长,仅河北、新疆、山西、广西、青海、江苏和黑龙江财政支出呈现正增长,分别为9.1%、9.1%、7.0%、3.6%、2.4%、1.3%和0.6%,其中河北、青海和江苏的财政支出由负转正;有15个省份的财政支出增速低于全国,其中下降最多的四个省份为贵州、湖南、天津和四川,分别为-30.5%、-14.9%、-14.8%和-14.6%,比湖北的-12.5%还要低。从财政支出的增速变化来看,与2020年一季度相比,财政支出增速变化出现了分化,有18个省份的财政支出增速高于一季度,12个省份的财政支出增速低于一季度,其中提升幅度最高的是河北和内蒙古,分别提升了15.3和14.7个百分点;福建和上海的增速降低幅度最高,比一季度分别降低了6.3和5.5个百分点。与2019年上半年相比,全国所有省份的财政支出增速都出现了下降,有14个省份财政支出增速的下降幅度超过了16个百分点,下降幅度高于湖北的15.9个百分点,其中,贵州、云南、湖南和四川财政支出增速的下降幅度超过了25个百分点,分别为51.9、26.4、26.4和26.0个百分点。

图16:2020年上半年财政支出(亿元)

资料来源:Wind、招商银行研究院

图17:2019和2020年上半年及2020年一季度财政支出增速

资料来源:Wind、招商银行研究院

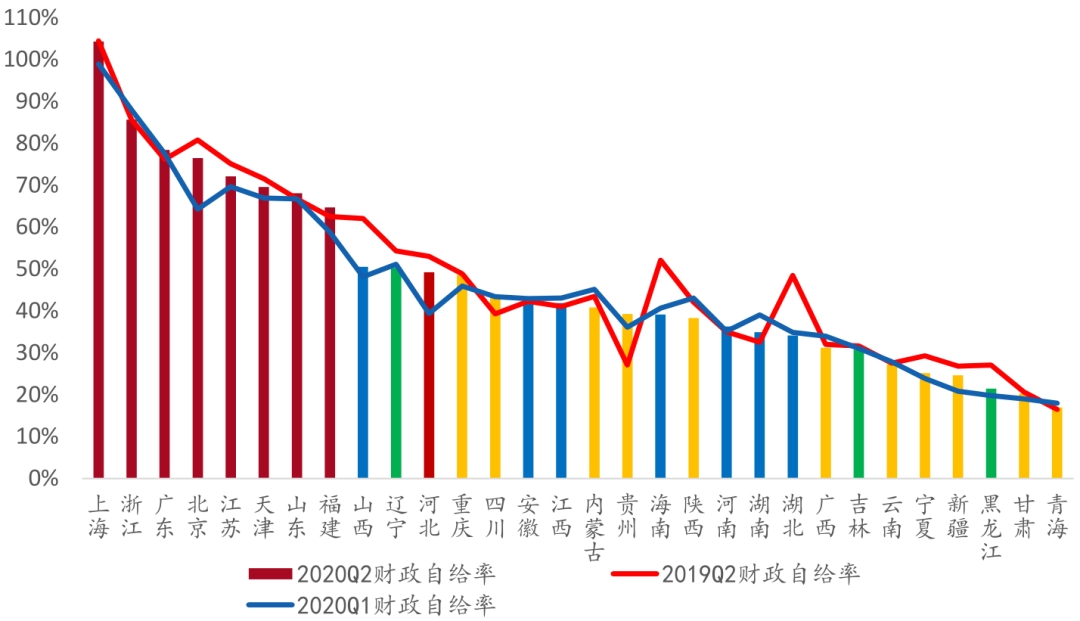

从财政自给率来看(一般公共预算收入/一般公共预算支出),东部的财政自给率遥遥领先,除河北外,有8个省市排在前8位,上海自给率超过100%。中部整体次之,最高的山西超过50%,位列第9位,最低的湖北34.1%,第22位。而东北和西部地区整体偏低,辽宁、重庆、内蒙古、四川、陕西高于中部平均水平,但有6个省份低于30%,青海不到20%。从财政自给率的变化来看,由于上半年财政收入大幅减少,而支出存在一定程度的刚性,支出下降比例小于收入,大部份地区上半年财政自给率下降。但也有10个省份自给率出现上升,贵州提高了12.2个百分点,四川提高了4.1个百分点;财政自给率下降较多的地区有海南、山西、湖北三个中部省份,下降均超过了10个百分点,而其余省份财政自给率下降均未超过6个百分点。

图18:2019和2020年上半年财政自给率

资料来源:Wind、招商银行研究院

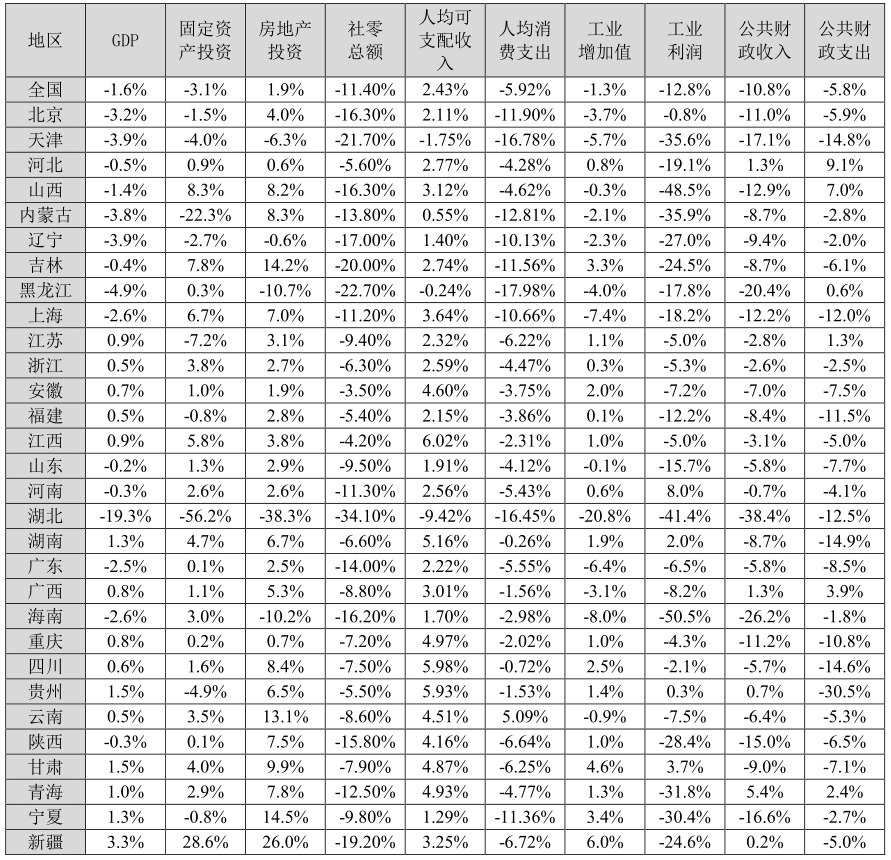

附录1:2020年上半年各地区主要经济指标同比增速

资料来源:Wind、招商银行研究院

-END-

本期作者

程伟波 行业与区域研究所 区域与行业研究员

chengweibo@cmbchina.com

朱郑博 招商银行南京分行 海豹计划研究员

mbnj2019_zzb@cmbchina.com

彭浩思 行业与区域研究所 区域与行业研究员

penghaosi@cmbchina.com

转载声明:

1、原创文章在推送一天后才可进行转载。

2、转载时需要保留全文所有内容,不得进行任何删改。转载时注明出处,并在“原文链接”中保留原始公众号文章链接。

3、授权方式:一般转载只需要正常标注信息即可。

若发现未经授权转载者,一律举报。毕竟原创不易,感谢您对招商银行研究的认可和理解。

注意:未经作者同意不得二次转载,转载时必须保留本转载声明。

责任编辑|余然

点击“在看”传递最新研究报告

CEO王伟:客户思维是我们的宝贵资产")

粤公网安备 44010402000579号

粤公网安备 44010402000579号