首页 > 正文

天风汽车|8月乘用车批发同比+7%,金九银十即将开启

2020-09-09 学学看汽车 学学看汽车

联系人:邓学、陆嘉敏、文康

事件

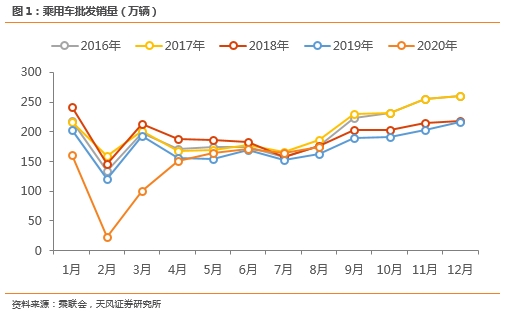

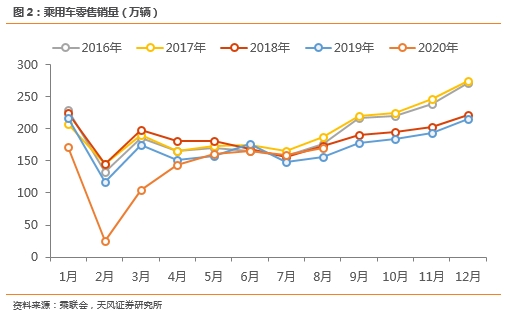

9月8日, 乘联会发布数据:8月乘用车批发销量173.6万辆,同比增长7.0%,环比增长5.9%;零售销量170.3万辆,同比增长8.9%,环比增长6.5%;新能源乘用车批发销量10.0万辆,同比增长40.9%,环比增长20.5%。

点评

8月乘用车零售同比+9%,行业呈加速回暖态势。8月乘用车零售销量170.3万辆,同比增长8.9%,实现了自2018年5月以来的最强正增长;环比增长6.5%。今年1-8月的零售累计增速-15.2%,较1-7月累计增速提升3.3个百分点。1月至8月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%和+9%,“V型”反转趋势延续。

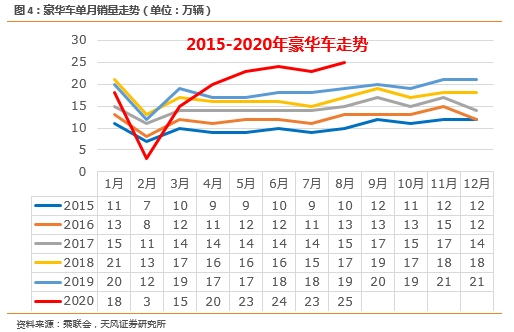

豪华车维持高景气,市场份额向中高端合资品牌集中。分品牌看,(1)8月豪华车零售同比增长32%,环比增长3%,市场份额创15%的历史新高。消费升级的高端换购需求,和豪华车促销折扣价格下探带来的价格优势,引领豪华车市场持续高景气。(2)8月主流合资品牌零售同比增长6%,环比增长6%;1-8月合资品牌前十市场份额达48.6%,同比提升4.2个百分点。(3)8月自主品牌零售同比增长4%,环比增长7%;1-8月自主品牌前十份额28.6%,同比下降1.3个百分点。

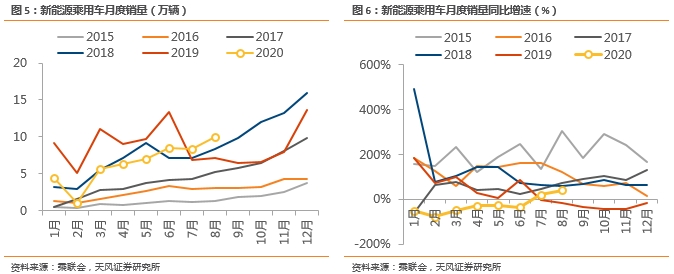

新能源汽车销量同比增幅扩大,高低两端趋势明显。8月新能源乘用车批发销量10.0万辆,同比增长40.9%,环比增长20.5%;其中纯电动批发销量8.25万辆,同比增长45%。8月电动车高低两端趋势明显,其中上汽通用五菱1.83万辆、比亚迪1.43万辆、特斯拉1.18万辆,分列前三位。伴随行业复苏及新车型加速导入市场,加之去年下半年我国电动车销量基数较低,今年下半年的电动车销量同比有望持续实现正增长。

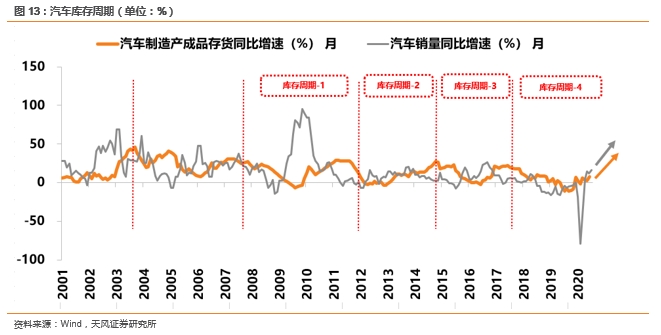

去库结束,迎接加库周期,“金九银十”即将开启。二季度以来,随疫情影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,8月的高温假有助于库存回调和结构优化,随“金九银十”到来,行业有望全面转入加库存周期,看好下半年车市延续复苏态势。

投资建议

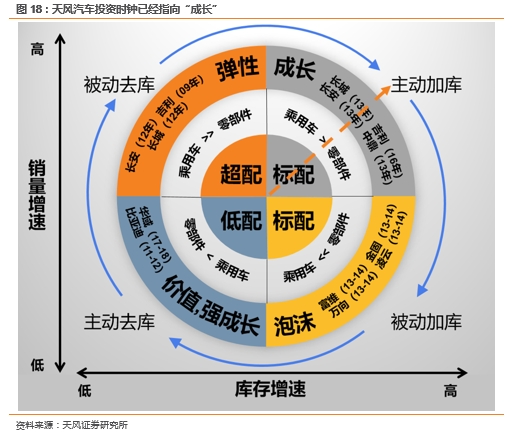

根据天风汽车投资时钟,行业有望进入第三阶段—销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。(1)整车方面,建议关注内需复苏的主机厂【上汽集团、长城汽车(A/H)、吉利汽车(H)、广汽集团(A/H)、长安汽车】;(2)零部件方面,推荐估值低业绩增长稳健的【常熟汽饰、岱美股份、天润工业、威孚高科、福耀玻璃、华域汽车、潍柴动力】;以及业务稀缺、成长空间大的【拓普集团、道通科技、中鼎股份、科博达、爱柯迪、银轮股份、精锻科技、敏实集团(H)】等。

风险提示

海外疫情影响超预期,汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

内容目录

1. 8月乘用车零售同比+9%,行业呈加速回暖态势

2. “金九银十”开启加库周期

3. 投资建议

4. 风险提示

报告正文

1

8月乘用车零售同比+9%,行业加速回暖

8月乘用车零售同比+9%,行业呈加速回暖态势。8月乘用车零售销量170.3万辆,同比增长8.9%,实现了自2018年5月以来的最强正增长;环比增加6.5%。今年1-8月的零售累计增速-15.2%,较1-7月累计增速提升3.3个百分点;1月至8月乘用车零售销量同比增速分别为 -21%、-79%、-40%、-6%、+2%、-6%、+8%和+9%,“V型”反转趋势延续。

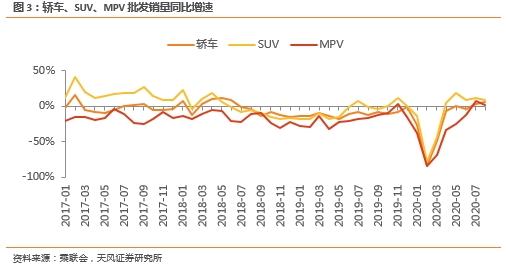

分车型看,8月轿车、SUV、MPV批发销量分别为83.4万辆、80.2万辆和10.0万辆,同比增长分别为6.2%,8.8%和1.4%,轿车、SUV及MPV月销量同比连续两月均实现正增长,为今年首次。

豪华车市场维持高景气,市场份额向中高端合资品牌集中。分品牌看,(1)8月豪华车零售同比增长32%,环比增长3%,市场份额创15%的历史新高。消费升级的高端换购需求,和豪华车促销折扣价格下探带来的价格优势,引领细分市场持续高景气。(2)8月主流合资品牌零售同比增长6%,环比增长6%;1-8月合资前十市场份额达48.6%,同比提升4.2个百分点。(3)8月自主品牌零售同比增长4%,环比增长7%;1-8月自主前十份额28.6%,同比下降1.3个百分点。

新能源汽车销量同比增幅扩大,高低两端趋势明显。8月新能源乘用车批发销量10.0万辆,同比增长40.9%,环比增长20.5%;其中纯电动批发销量8.25万辆,同比增长45%。8月电动车高低两端趋势明显,其中上汽通用五菱1.83万辆、比亚迪1.43万辆、特斯拉1.18万辆,分列前三位。伴随行业复苏及新车型加速导入市场,加之去年下半年我国电动车销量基数较低,今年下半年的电动车销量同比有望持续实现正增长。

一汽大众继续领跑8月零售销量榜,日系表现较强。8月车企零售销量榜中,一汽大众、上汽大众仍稳居排行榜前两名。日系品牌表现较好,在前十中占据5个席位。

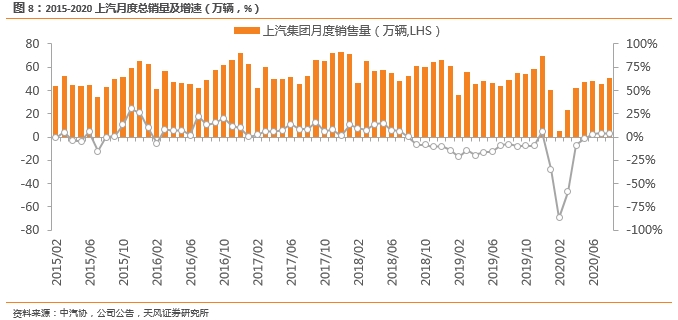

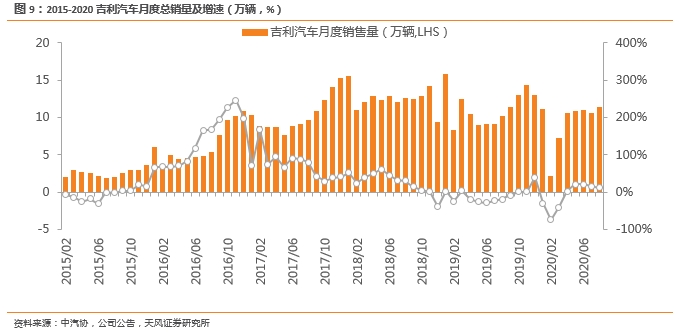

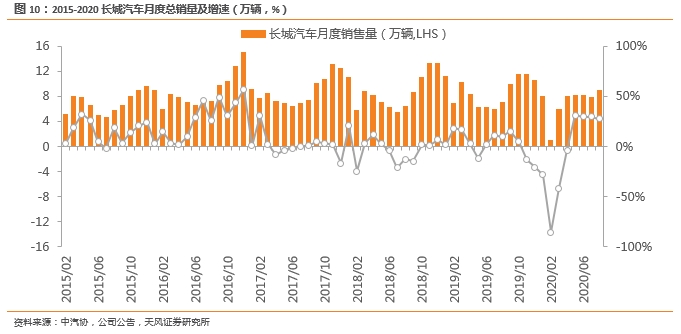

上汽、吉利、长城等国内主要车企的产销延续正增长:

(1)上汽集团发布8月产销快报:8月销量50.4万辆,同比+3.6%,环比+10.2%。

(2)吉利汽车发布8月产销快报:8月销量11.3万辆,同比+12.1%,环比+7.8%。

(3)长城汽车发布8月产销快报:8月销量8.9万辆,同比+27.4%,环比+14.2%。

(4)长安汽车发布8月产销快报:8月销量16.9万辆,同比+35.5%,环比+2.7%。

2

“金九银十”开启加库周期

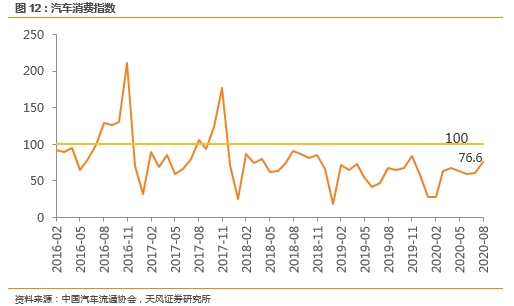

8月消费指数回升至76.6。据中国汽车流通协会,8月汽车消费指数76.6,环比增长27.0%,同比增长13.3%。从分指数上看,需求、购买、入店指数都较7月有所提升,意味着消费者实际购车意愿有所上升。

去库结束,迎接加库周期,“金九银十”即将开启。二季度以来,随疫情影响减弱,消费者购车需求恢复较快,推动零售逐月走强,而目前厂家产销相对稳健,渠道库存仍处于较低水平,8月的高温假有助于库存回调和结构优化,有利于秋季加库存周期的批发增量。随“金九银十”到来,行业有望全面转入加库存周期,看好下半年车市延续复苏态势。

3

投资建议

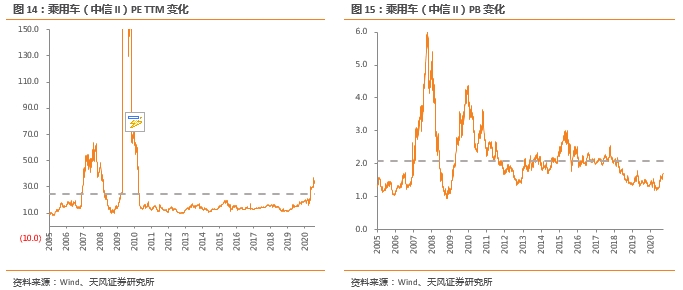

当前汽车板块估值仍处于历史低位,随行业景气回升,有望迎来修复。截止9月8日,乘用车板块(中信II)PE-TTM和PB分别为28.9和1.7倍;零部件板块(中信II)PE-TTM和PB分别为65.8和2.6倍。由于目前仍处于行业复苏期,且受疫情冲击一季度诸多乘用车及零部件企业业绩大幅下降影响,我们认为PE估值法相对板块参考价值较低。而从PB估值的角度来看,目前乘用车及零部件板块估值仍处于2006年后的第二低点。随行业景气回升,行业估值中枢有望继续向上修复。

根据天风汽车投资时钟,行业有望进入第三阶段—销量和库存双升的成长阶段,坚定看好高成长属性的整车和零部件标的。(1)整车方面,建议关注内需复苏的主机厂【上汽集团、长城汽车(A/H)、吉利汽车(H)、广汽集团(A/H)、长安汽车】;(2)零部件方面,推荐估值低业绩增长稳健的【常熟汽饰、岱美股份、天润工业、威孚高科、福耀玻璃、华域汽车、潍柴动力】;以及业务稀缺、成长空间大的【拓普集团、三花智控(家电团队覆盖)、道通科技、中鼎股份、科博达、爱柯迪、银轮股份、精锻科技、敏实集团(H)】等。

4

风险提示

海外疫情影响超预期,汽车行业景气度回暖不及预期,汽车消费刺激政策落地效果不及预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《8月乘用车批发同比+7%,金九银十即将开启》

对外发布时间:2020年09月09日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

陆嘉敏,SAC执业证书编号:S1110520080001

文康,SAC执业证书编号:S1110519040002

天风证券汽车行业团队

邓 学

天风证券研究所副所长,汽车行业首席分析师,清华大学汽车系学士、硕士。曾多次荣获新财富、第一财经、水晶球、金牛奖等评选汽车行业最佳分析师第一名。十年汽车研究经验,中美能源合作实验室成员,中国氢能学者,央视财经特约评论员。

娄周鑫 · 173-2113-8343

天风证券汽车行业分析师,约翰霍普金斯大学金融学硕士,主要覆盖汽车零部件、乘用车。

文 康 · 188-0197-0629

天风证券汽车行业分析师,上海交通大学机械工程学士,动力工程硕士,主要覆盖商用车、乘用车。

陈 嫣 · 136-6179-8000

天风证券汽车行业研究员,伯明翰大学公共管理学硕士,主要覆盖新能源汽车、汽车新经济、海外车企。

胡 婷 · 133-8220-4679

天风证券汽车行业助理研究员,香港大学金融学硕士,主要覆盖新能源、经销商。

陆嘉敏 · 138-1690-0611

天风证券汽车行业分析师,上海交通大学机械工程专业学士及硕士,主要覆盖汽车零部件。

粤公网安备 44010402000579号

粤公网安备 44010402000579号