首页 > 正文

用科学的配置和长远的眼光应对短期波动

2020-09-11 招商证券 招商证券

尊敬的投资者朋友们:

大家好!

7月底以来,A股市场踌躇不前、持续震荡。近几日,市场震荡下行,尤其是9月9日,创业板收盘下跌4.8%,上证指数和深证成指分别下跌1.86%和3.25%。市场调整的原因是什么?如何应对?

No.1

市场上涨后的估值风险和核心变量的变化是市场震荡调整的主要原因

8月7日,我们发表秋季资产配置策略《知雄守雌,为天下溪》,当时,在文中阐述了几个核心观点:

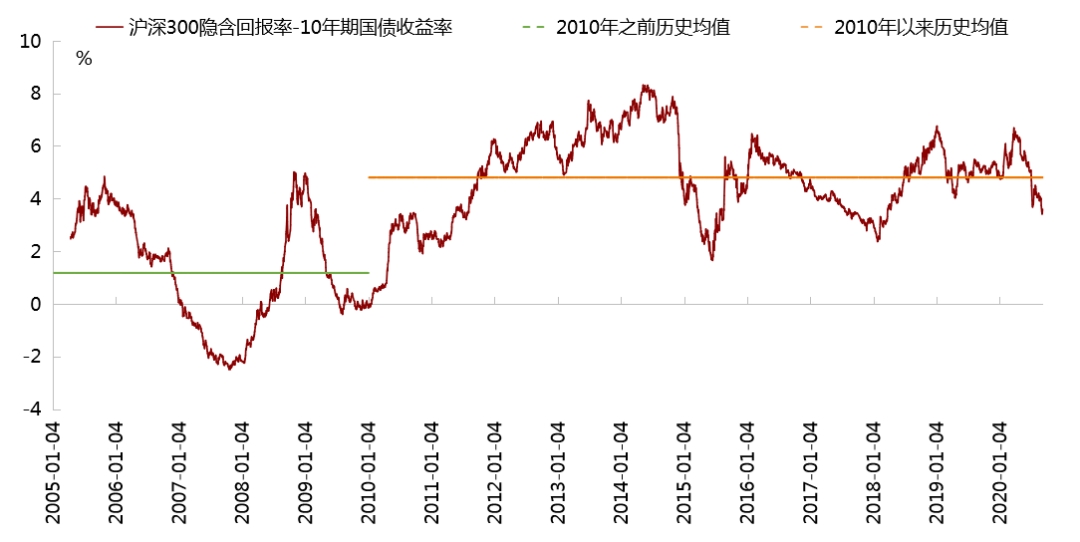

“股票和债券的风险收益状态趋于平衡”。“以股票市场隐含收益率与10年期国债收益率之差衡量的风险溢价水平已经回到了过去十年的均值以下,这意味着股票相对吸引力下降,而债券相对吸引力上升”。因此,我们建议,“从重股轻债逐渐走向适度均衡,增加混合类、固收+类资产配置,以防股市波动率升高”。

“成长与价值的估值分化接近历史极致状态”。“随着经济回升,利率下行空间已然不大,基本面支撑相对于估值提升将成为更重要的因素,价值板块有望比成长板块更受益”。因此,建议“配置风格可以从重成长、轻价值向成长与价值适度均衡转变”。

“资产配置建议:从偏激走向均衡、从不对称走向对称、从单调走向多元。如果说去三个月内的配置是侧重权益的偏激型、不对称型、单调型配置的话,未来三个月,我们建议配置方案可以变得更加均衡、对称、多元,这样,投资之路可能走得更稳、更远”。

在8月28日发布的9月份大类资产配置建议报告中,我们指出,“市场环境在发生一些变化:1)经济继续向好趋势不变,但上升斜率放缓,而通胀率则可能已经见底回升,一般当CPI到3%以上后,货币政策宽松会受到制约;2)历史经验显示,当经济上升斜率放缓或增速进入平稳期、且CPI攀升期,股票通常涨势放缓、趋于震荡,或先扬后抑,而债券通常跌势渐止、先抑后扬......;3)股票和债券风险收益特征趋于平衡。”

一个多月以来,市场的表现验证了我们上述的判断:股市步入震荡调整,尤其是消费、科技板块等估值过高的行业反应更为剧烈。如果及时跟踪我们每月的大类资产配置建议,并及时对资产配置进行调整,那么现在面对市场调整会更加淡然。

图1:股票隐含回报率与债券收益率之差低于历史均值

注:隐含回报率=1/PE。

数据来源:wind,招商证券研究二部

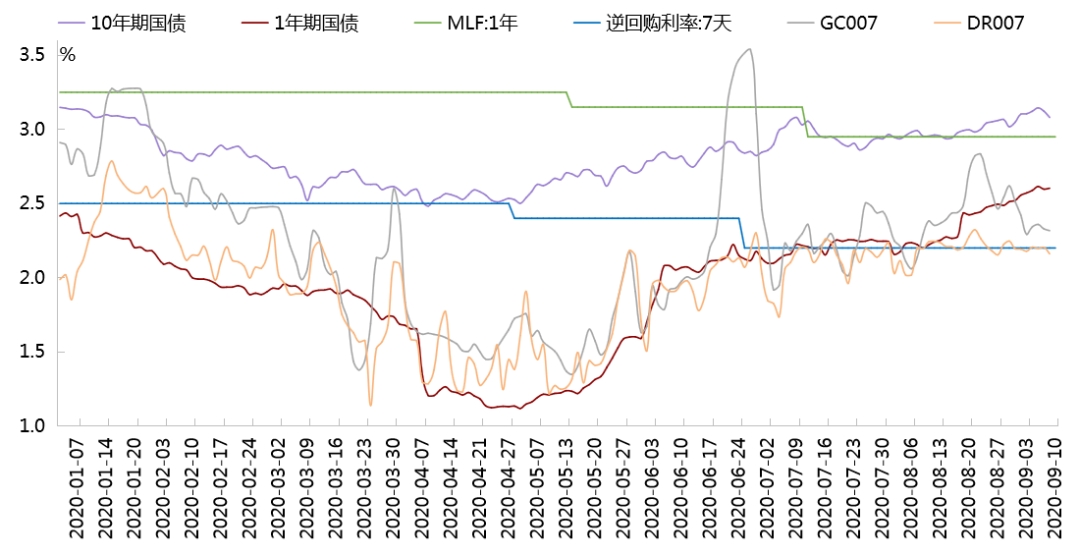

图2:8月中下旬以来,GC007、国债收益率再度震荡抬升

数据来源:wind,招商证券研究二部

No.2

莫畏浮云遮望眼,风物长宜放眼量

回到A股市场,我们认为,市场并不具备全面、深度下跌的条件。

1、我国经济仍然在持续复苏之中,为股票市场提供了基本面支撑。二季度,我国GDP同比增长3.2%,较一季度的-6.8%大幅回升,预计三、四季度我国经济增速将回升至5-6%,明年一季度在低基数的情况下有望超过10%。从高频景气数据来看,截至8月份,制造业PMI连续5个月保持在荣枯线上方;与此同时,在全球经济弱复苏的背景下,8月当月我国出口同比增长9.5%,连续三个月加速。

经济的回升为上市公司盈利修复提供了条件,高估值有望逐步得到消化。A股市场中报业绩整体较一季度回升,其中创业板、中小板归母净利润同比已经转正。从一级行业来看,约11个行业中报业绩已经处于正增长。

表1:中报业绩披露后,部分行业估值有所消化

数据来源:wind,招商证券研究二部

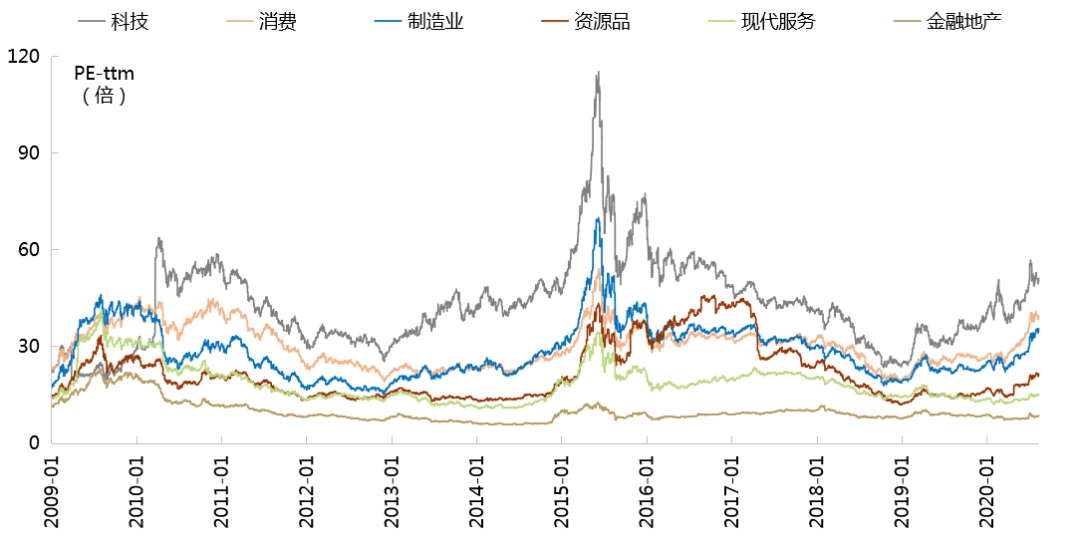

2、今年以来,A股市场估值分化非常严重,市场的上涨主要是由科技股和消费股推动,但金融地产、资源原材料、制造业等今年涨幅并不大,这些板块中多数行业估值仍处于历史中枢以下。这也意味着市场的调整大概率也主要会由科技股和消费股主导,不太可能全面下跌和深度下跌。

图3:估值分化严重意味着市场不太可能全面深跌

数据来源:wind,招商证券研究二部

No.3

结论和建议

1、用科学的资产配置应对波动。不同资产的风险收益特征不同,不同资产的涨跌逻辑不同,不同资产之间的相关性不同。譬如,股票是顺周期的资产,债券是逆周期的资产,而且大多数时间二者具有负相关性。在财富管理的过程中,应当根据自身的风险承受能力和不同资产的估值状态,及时对资产配置方案进行动态调整,那么,就可以基本做到走在曲线之前,淡定应对市场波动。

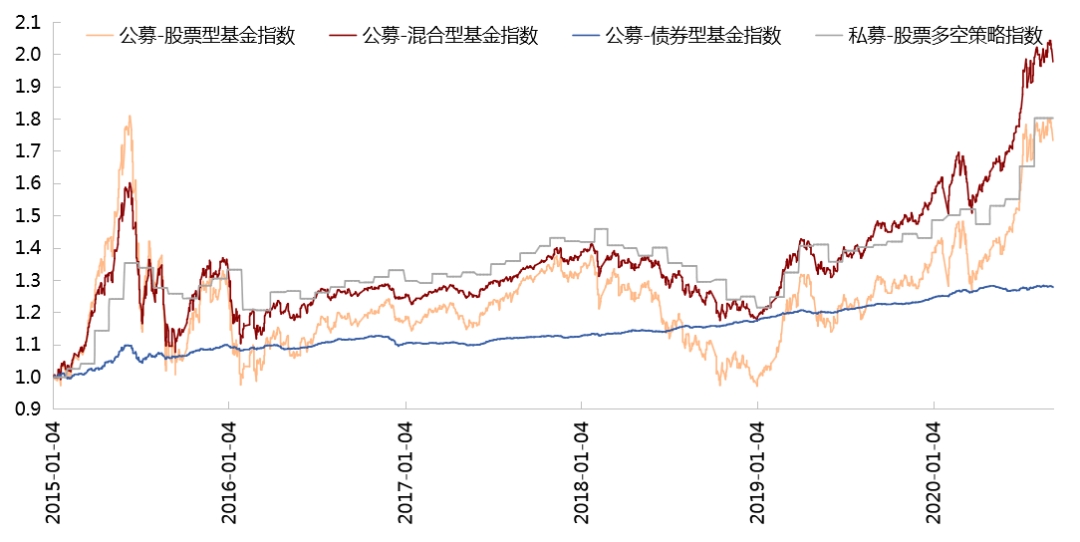

正如我们在秋季配置策略中提过的,当市场波动率上升之后,可以适当从纯权益类产品向混合类、量化对冲类、固收+类产品偏转,有助于降低投资组合波动。

图4:市场波动较大时,混合类、多空对冲类产品表现更稳健

数据来源:wind,招商证券研究二部

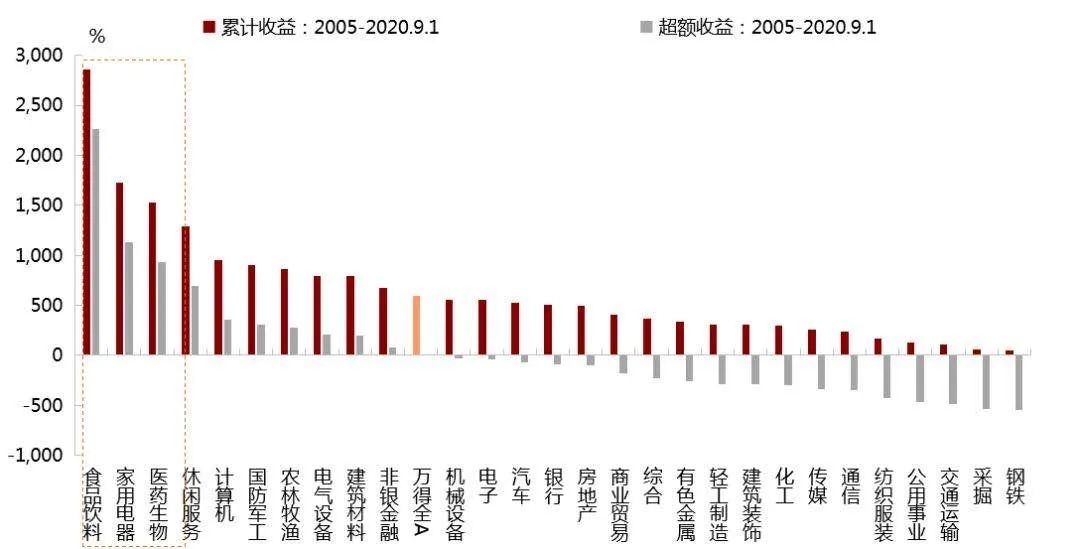

2、用长远的投资眼光战胜波动。即使没有做好大类资产配置的平衡,即使没有能力做好择时,只要选择了合适的行业板块、股票或者产品,也可以通过长期的战略投资取得优秀的业绩、战胜短期的波动。历史统计数据表明,在过去十五年的时间里,A股的超额收益主要来自三大行业:食品饮料、家电和医药。如果以长期的眼光选择了正确的方向,短期的波动又算得了什么呢?!

图5:A股的超额收益主要来自食品饮料、家电和医药

数据来源:wind,招商证券研究二部

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

")

粤公网安备 44010402000579号

粤公网安备 44010402000579号